Книга: Управляя рисками. Клиринг с участием центральных контрагентов на глобальных финансовых рынках

Назад: 1. Сомнительные герои

Дальше: 3. Самое крупное банкротство

2. Клиринговая палата – центральный контрагент нового времени

2.1. Уникальное конкурентное преимущество центрального контрагента

Когда после банкротства Lehman Brothers чуть было не рухнула вся международная финансовая система, участники рынка и регуляторы вспомнили о первоначальном уникальном предназначении центрального контрагента.

Предшественники современных центральных контрагентов были созданы в XIX веке для нейтрализации риска невыполнения обязательств одним из участников сделки на товарных рынках. Аналогично основной задачей современных клиринговых палат стало гарантировать, что сделка с ценными бумагами или деривативами, заключенная между двумя участниками центрального контрагента, не сорвется в случае, если покупатель или продавец будут не в состоянии выполнить свои обязательства. Выступая в роли покупателя для каждого продавца и продавца для каждого покупателя, центральный контрагент обеспечивает закрытие сделки в том случае, если один из ее участников объявляет дефолт.

Торговая сделка может заключаться на бирже, на альтернативной электронной торговой площадке или между двумя партнерами на внебиржевом рынке. Юридическая передача обязательств клиринговой палате как контрагенту в двух новых сделках, где продавец продает финансовые инструменты клиринговой палате, а покупатель их у нее покупает, называется новацией.

Благодаря современным информационным технологиям сейчас в процессе клиринга с участием центрального контрагента новация происходит моментально, в момент исполнения сделки. При использовании традиционных методов, которые по-прежнему применяются для внебиржевых сделок, новация сделки регистрируется центральным контрагентом сразу после того, как была заключена первоначальная сделка и ее детали прошли процедуру сверки. Новация происходит до этапа закрытия сделки или проведения расчетов по ней – этим обычно занимается другая структура.

Последние пятнадцать лет до краха Lehman Brothers риск невыполнения обязательств не сильно беспокоил участников финансовых рынков. В эти годы большинство участников сделок гораздо больше ценили возможность снизить с помощью центрального контрагента свои затраты, повысить эффективность работы за счет неттинга позиций по сделкам, а также обеспечить анонимность торговых операций.

Гарантии, которые давали центральные контрагенты, привлекали пользователей прежде всего потому, что это сокращало их расходы. Согласно принятым международным стандартам достаточности банковского капитала, участие в сделке центрального контрагента с высоким кредитным рейтингом позволяло первоначальным сторонам сделки не обеспечивать все свои открытые позиции собственным капиталом1.

До того памятного дня, когда рухнул Lehman Brothers, центральные контрагенты, по сути, были никому не известными компаниями, совмещавшими в себе ряд функций банка, почты и страховщика. Фактически после того, как регистрация, новация и неттинг начиная с 1960-х годов стали проводиться в электронном виде, производительность центральных контрагентов выросла в геометрической прогрессии как в количественном, так и в качественном отношении, и сегодня, к примеру, LCH.Clearnet Group проводит клиринг более чем по 2 млрд сделок в год2.

Благодаря техническим возможностям и методикам управления рисками центральные контрагенты сыграли роль своего рода «предохранителей», которые приостановили финансовый хаос и не позволили кризису 15 сентября 2008 года перерасти в масштабную катастрофу для мировой экономики.

2.2. Торговые площадки и клиринговые рынки

Современные клиринговые палаты являются жизненно необходимым звеном в сложной сети институтов, посредников и регуляторов, которые взаимодействуют сегодня на финансовых рынках.

«Мы позволяем Сити спокойно спать по ночам», – так однажды охарактеризовал Крис Тапкер работу LCH.Clearnet и других клиринговых палат. Эта фраза разошлась по финансовым рынкам в разных странах.

Для нормального функционирования центральным контрагентам необходимо тесно взаимодействовать с биржами, торговыми платформами или другими площадками, где непосредственно заключаются сделки. С клиринговой палатой с участием центрального контрагента заключается контракт, на основании которого она проводит регистрацию и новации торговых сделок, заключаемых продавцами и покупателями на данной торговой площадке, используя данные по сделкам, предоставленные этой самой площадкой.

Центральный контрагент, как правило, предоставляет гарантии и осуществляет неттинг по сделкам для сравнительно небольшого круга финансовых компаний – пользователей данной торговой площадки. В большинстве случаев участниками клиринга в современном центральном контрагенте являются крупные инвестиционные или коммерческие банки. Заключить договор с клиринговой палатой могут только те участники рынка, которых одобрил центральный контрагент. Существуют две большие категории участников клиринга, с которыми имеют право работать центральные контрагенты: общие клиринговые участники (ОКУ) и индивидуальные клиринговые участники (ИКУ). ОКУ имеют право проводить клиринг по своим сделкам, а также по сделкам своих клиентов и по сделкам компаний, которые сами не являются участниками клиринга (это те участники рынка, которые торгуют на той же торговой площадке, что и ОКУ, но сами не имеют прямого доступа к центральному контрагенту).

Определение ИКУ более размыто и зависит от правил работы конкретной клиринговой палаты или биржи. Согласно некоторым определениям, ИКУ имеет право проводить клиринг с участием центрального контрагента только по своим сделкам3. В случае же с Eurex Clearing AG, наоборот, индивидуальный клиринговый участник может проводить клиринг для своих клиентов через свой счет в центральном контрагенте во Франкфурте. Точно так же он может проводить клиринг для клиентов тех компаний, которые не являются участниками клиринга, но аффилированы с ИКУ.

Банки или брокерские конторы, которые, будучи участниками центральных контрагентов, соглашаются предоставлять клиринговые услуги другим компаниям, служат своего рода связующим звеном между клиринговой палатой и многочисленным сообществом банков, брокерских контор и финансовых посредников – число таких клиентов у крупных ОКУ может достигать нескольких сотен. В этом случае клиенты участника клиринга могут торговать от своего имени или же действовать от лица конечных инвесторов при покупке или продаже ценных бумаг или деривативов, клиринг по сделкам с которыми осуществляется через центрального контрагента.

В процессе развития клиринга структура и характер интересов его участников и инвесторов претерпевали значительные изменения, что отразилось на деятельности центральных контрагентов. Из-за стремительного роста рынка финансовых фьючерсов в 1970-х годах среди участников клиринга стали преобладать банки и инвестиционные банки – даже на товарных рынках, где они пришли на смену традиционным трейдерам и продавцам. В начале нынешнего столетия крупными клиентами участников клиринга стали также хедж-фонды, причем в некоторых случаях по мере расширения своей деятельности они становились самостоятельными участниками клиринга. В последнее время растет роль специализированных высокочастотных трейдеров и провайдеров ликвидности как в области трейдинга, так и в качестве клиентов участников клиринга.

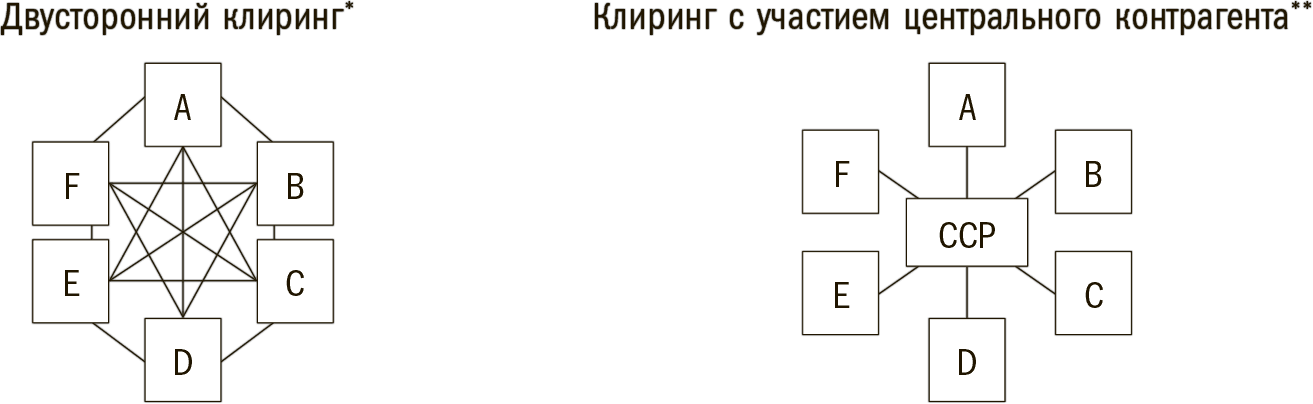

Рисунок 2.1. Сравнение двустороннего клиринга и клиринга с участием центрального контрагента

Ячейки A – F представляют контрагентов

Участник клиринга обязан исполнить все обязательства своих клиентов в случае их дефолта. Если же эти обязательства столь высоки, что участник клиринга сам вынужден объявить дефолт, в дело вступает центральный контрагент.

Таким образом, клиринговая палата оказывает помощь участнику клиринга в случае его неспособности выполнить свои обязательства. Именно в силу того, что центральный контрагент управляет этими рисками, а при необходимости берет их на себя, они и оказались в центре внимания политиков и регулирующих органов после банкротства Lehman Brothers.

Как заявил Эндрю Холдейн, исполнительный директор по вопросам финансовой стабильности Банка Англии, центральные контрагенты могут противостоять распространению финансового кризиса столь же эффективно, как целевая вакцинация предотвращает развитие эпидемии или противопожарные полосы останавливают распространение лесных пожаров4.

Оперируя терминами из таких научных дисциплин, как экология, эпидемиология, биология и техника, Холдейн заявил, что центральные контрагенты в состоянии «одним махом» разобраться со всеми сложностями, которые сделали современные финансовые системы такими уязвимыми. При участии центрального контрагента в каждой сделке «разветвленная сеть участников сжимается до уровня последовательных двусторонних взаимоотношений с центральным контрагентом и приобретает простую веерную структуру. Длинная цепочка сжимается до единственного звена». При условии, что надежность центрального звена не вызывает сомнений, «риски, связанные с неисполнением кем-либо из участников своих обязательств, эффективно устраняются». Рис. 2.1 иллюстрирует данное утверждение.

2.3. Управляя рисками

Центральные контрагенты снижают риски на рынках, устраняя опасность дефолта участников рынка, который может спровоцировать цепную реакцию. Однако, выполняя эту задачу, они аккумулируют все риски у себя и таким образом потенциально сами могут обрушить всю финансовую систему.

Этот «парадокс центрального контрагента» означает, что они критично важны для жизнеобеспечения всей системы и поэтому вызывают пристальное внимание со стороны государства и требуют жесткого регулирования. Роль последнего возрастает по мере того, как от центральных контрагентов начинают требовать, чтобы они обеспечивали снижение рисков на все большем и большем количестве финансовых рынков.

Объемы сделок, которые проходят через центральных контрагентов, могут быть ошеломляющими. Согласно данным финансовой отчетности LCH.Clearnet Group за 2009 год, на 31 декабря реальная стоимость сделок участников клиринга с участием LCH.Clearnet Group в Лондоне и Париже составила 419 млрд евро. Эта огромная сумма одновременно значилась как задолженность группы перед участниками клиринга и как задолженность участников клиринга группе, поскольку центральные контрагенты в Лондоне и Париже выступали покупателями для каждого продавца и продавцами для каждого покупателя. Для сравнения, 419 млрд евро приблизительно равняется трехмесячному ВВП Великобритании – объему всей выпускаемой в стране продукции и оказываемых услуг.

Для того чтобы центральный контрагент мог эффективно защищать от риска неисполнения обязательств, ни у кого не должно возникать никаких сомнений в его финансовой надежности. «Поскольку центральный контрагент остается единственным уязвимым местом системы, он должен быть пуленепробиваем», – заявил Холдейн5.

Для достижения этой цели необходимо объединить усилия с участниками клиринга: чтобы коллективно устранить риск дефолта любого из участников, нужно взять на себя обязательства, серьезно превышающие простую оплату услуг центрального контрагента.

Участники клиринга должны совместно создать и финансировать необходимые инструменты, позволяющие центральному контрагенту эффективно управлять рисками. В свою очередь, центральный контрагент также задействует комплекс мер, которые обеспечивают ему максимальную защиту от любых известных рыночных рисков. Эти защитные механизмы включают в себя:

– Корректировку по рынку, для того чтобы ежедневно – в особенности во время торговых сессий – клиринговая палата учитывала изменения стоимости торговых сделок.

– Установление маржи или процесс удержания некой гарантийной суммы, пропорциональной стоимости сделки у покупателя и продавца, в качестве залогового обеспечения на случай, если одна из сторон не сможет завершить сделку.

– Определение критериев, гарантирующих, что члены клиринговой палаты обладают достаточной финансовой стабильностью, необходимой для функционирования центрального контрагента и рынков, которые он обслуживает.

– Установление строгих правил для участников клиринга, включающих в себя такие санкции, как обязательное закрытие клиринговой палатой любых открытых сделок в случае дефолта.

– Адекватную структуру управления: например, в LCH.Clearnet сотрудники, занимающиеся управлением рисками, полностью отделены от коммерческого подразделения клирингового банка и не подчиняются его инструкциям.

– Наличие гарантийного фонда для исполнения обязательств на случай дефолта, который формируется из взносов участников клиринга и средства которого центральный контрагент может привлекать, если размер маржи участника, не выполнившего обязательства, оказался недостаточен для закрытия его позиций. В некоторых случаях центральные контрагенты тоже делают взносы в этот фонд: «шкура в игре» подчеркивает взаимную ответственность клиринговой палаты и участников клиринга за надежность и стабильность работы всей системы6.

– Четко оговоренные полномочия, позволяющие центральному контрагенту по своему усмотрению ликвидировать, передавать или использовать другие способы защиты от рисков в случае дефолта.

– Страхование для покрытия последующих убытков, хотя эта форма защиты сейчас менее популярна из-за ухода с рынка поставщиков данных услуг.

– Другие методы финансовой защиты, включая гарантии от материнской компании или закрепленное в договоре на обслуживание право требовать от участников клиринга внесения дополнительного капитала.

– Собственный капитал центрального контрагента как последнее средство финансовой защиты.

Маржа является первым уровнем защиты центрального контрагента в случае дефолта. Когда клиринговая палата берет на себя обязательства по клирингу сделки, участники клиринга предоставляют центральному контрагенту «первоначальную» маржу, или часть суммы сделки для покрытия рисков до момента завершения или закрытия сделки. Фактический размер маржи может меняться в зависимости от того, о каких финансовых инструментах идет речь, от того, сколько времени сделка остается открытой, а также от методологии расчета маржи в данной конкретной клиринговой палате. Первоначальная маржа по фьючерсным контрактам обычно выше, чем по сделкам с ценными бумагами, расчеты по которым на большинстве бирж производятся на третий день после заключения сделки.

Центральный контрагент также платит и собирает «вариационную» маржу. Согласно определению, размер вариационной маржи меняется по мере изменения стоимости открытых сделок, которые проходят через центрального контрагента. Цель вариационной маржи – компенсация возможных убытков или прибылей вовлеченных в сделку участников клиринга, чтобы обеспечить отсутствие убытков у любой из сторон, которые она не сможет покрыть до завершения или закрытия сделки. Вариационная маржа взимается с участников клиринга ежедневно, если цены изменяются не в их пользу. С другой стороны, центральный контрагент кредитует вариационную маржу участнику клиринга, если стоимость ценных бумаг или фьючерсов изменилась в пользу участника.

В периоды особой волатильности рынка центральный контрагент может потребовать внесения дополнительной маржи, чтобы защитить себя от резких скачков цен в течение рабочего дня. Требование дополнительной маржи (маржин колл) может случаться несколько раз за время торговой сессии. И горе тому, кто его не исполнит: центральный контрагент тут же объявит дефолт такому нарушителю и закроет или передаст его оставшиеся открытые позиции. В свою очередь, участники клиринга также обычно имеют право предпринять сходные действия в отношении своих клиентов, которые вовремя не предоставили дополнительные средства.

Количество требований дополнительной маржи значительно выросло в последнем квартале 2008 года после банкротства Lehman Brothers. Это сказалось на результатах деятельности LCH.Clearnet Group: в октябре среднедневной размер активов, которыми управляли сотрудники казначейства, подскочил до 48 млрд евро, хотя в течение года он держался на уровне 26 млрд евро7.

В ноябре 2010 года требования дополнительной маржи привели к новому витку суверенного долгового кризиса в еврозоне: LCH.Clearnet увеличила маржу до 15 % от чистой суммы открытых позиций по сделкам с ирландскими государственными облигациями, клиринг по которым проводился через RepoClear. Так тема маржирования, ранее интересовавшая только финансистов, вышла на первые полосы газет.

Для того чтобы стать участником центрального контрагента, потенциальные претенденты должны продемонстрировать, что они обладают достаточными финансовыми и техническими возможностями для ведения деятельности без риска неисполнения обязательств. Центральные контрагенты устанавливают жесткие требования к размеру достаточного капитала для участников клиринга, отражающие степень рискованности бизнеса, которым занимаются участники клиринга. В частности, требования к капиталу для компании, осуществляющей сделки с ценными бумагами, расчеты по которым проходят в течение трех дней, будут значительно ниже, чем для компании, которая осуществляет операции со свопами на процентные ставки, где сумма рискового номинала может достигать триллионов долларов и где позиции могут оставаться открытыми много месяцев и даже лет8.

Торговые позиции и прочая деятельность участников клиринга также пристально отслеживаются центральным контрагентом, чтобы как можно раньше обнаружить любые изменения, которые могут негативно повлиять на способность участника клиринга выполнить свои обязательства.

В свою очередь, центральные контрагенты должны сделать свои услуги настолько привлекательными, чтобы заручиться поддержкой участников клиринга, которые конкурируют друг с другом за деньги инвесторов. Принимая на себя ответственность по закрытию сделок и по защите рынка от риска невыполнения обязательств, клиринговые палаты в то же время делают все возможное, чтобы обеспечить сохранность маржи и средств своих участников клиринга и косвенно – клиентов своих участников, лежащих в гарантийном фонде.

В случае с дефолтом Lehman Brothers, подразделения которого являлись участниками центральных контрагентов по всему миру, размер предоставленной ими маржи оказался достаточным для защиты практически всех клиринговых палат от последствий дефолта инвестбанка. Как будет рассказано в следующей главе, был только один случай, когда центральный контрагент был вынужден использовать средства из гарантийного фонда, – это случилось с клиринговой палатой в Гонконге.

2.4. Клиринг по сделкам с деривативами и ценными бумагами

За последние 125 лет центральные контрагенты эволюционировали настолько, что сейчас с их помощью можно обеспечить безопасность и прозрачность торговли на рынках фьючерсов и опционов. Они жизненно необходимы для безопасной и эффективной биржевой торговли деривативами. Благодаря компьютерным технологиям центральные контрагенты стимулировали быстрый рост числа бирж деривативов по всему миру и их активное развитие, а также сыграли важную роль в появлении большого количества различных контрактов, которыми торгуют инвесторы.

После краха Lehman Brothers крупнейшие законодательные органы стали наделять центральных контрагентов все более широкими полномочиями в сфере внебиржевой торговли деривативами9.

Притом что центральные контрагенты давно и плотно работали на рынке деривативов, на рынок ценных бумаг – акций и облигаций – они вышли относительно недавно. Центральные контрагенты начали работать на фондовых рынках США только в 1970-х годах после крупномасштабной реформы финансовых рынков. А на европейских фондовых рынках они стали играть сколько-нибудь заметную роль лишь с начала 1990-х годов, после того как был создан центральный контрагент по сделкам с акциями для Парижской фондовой биржи.

Эти противоположные тенденции отражают некоторые важные различия между деривативами и ценными бумагами: в том, что они собой представляют, как торгуются и каким образом по сделкам с ними проводится клиринг.

Как следует из названия, стоимость дериватива является производной от стоимости другого продукта или актива. Он может являться производным от любого из бесчисленных базовых активов или инструментов, включая сырьевые товары: нефть или сахар, иностранные валюты, акции компаний, правительственные облигации или стоимость капитала, выраженную в виде процента по кредитам и займам.

Дериватив может быть фьючерсом – юридически обязывающим договором о продаже или покупке определенного количества заранее оговоренного актива либо по согласованной цене, либо в определенную дату в будущем. Он может быть опционом, который дает своему владельцу право (но не обязательство) купить или продать заранее оговоренный актив по заранее установленной цене либо в определенную дату в будущем. Он может являться своп-контрактом, согласно которому два контрагента договариваются об обмене денежными потоками, генерирующими два актива одинаковой номинальной стоимости10. Дериватив может быть гибридным и обладать, например, признаками как опциона, так и фьючерса.

Существует множество видов деривативов, и все они отличаются друг от друга по уровню сложности. Но их объединяет общее свойство: это контракты, которые заключаются под конкретный запрос и в которых продавец и покупатель подробно оговаривают свои обязательства. Стандартизованные деривативы торгуются на биржах, во всех остальных случаях контракты заключаются напрямую между двумя сторонами на внебиржевом рынке. Еще одна важная характеристика деривативов – они представляют собой маржинальные инструменты, а это значит, что инвестору необходимо оплатить клиринговой палате лишь малую часть стоимости сделки во время ее регистрации.

В отличие от ценных бумаг, расчеты по сделкам с которыми проводятся по принципу поставки против платежа в течение нескольких дней, контракты по деривативам могут оставаться открытыми на протяжении нескольких недель, месяцев, лет или даже десятилетий11. Однако срока погашения достигает и, соответственно, требует проведения расчетов сравнительно небольшое число контрактов. Вместо этого сделки обычно закрываются, когда инвестор заключает равную по стоимости обратную сделку для зачета текущей открытой позиции.

С помощью регистрации и неттинга обратных сделок клиринговые палаты способствуют досрочному закрытию контрактов и, таким образом, предоставляют чрезвычайно важную услугу инвесторам, занимающимся деривативами. Стратегии по хеджированию рисков и спекулятивные операции работают эффективнее, когда у инвесторов есть возможность досрочно закрывать сделки по деривативам.

В случае же когда все-таки необходимо провести расчеты по сделке с деривативами, это можно сделать двумя способами. Расчеты в денежной форме подразумевают взаимные выплаты денежных средств в соответствии с условиями контракта. Такая форма расчетов используется с нематериальными базовыми активами, например с фьючерсами на процентные ставки на биржевые индексы. Если же речь идет о ценных бумагах или сырьевых товарах, может потребоваться физическая поставка базового актива дериватива. Но это случается крайне редко. Например, на бирже Eurex только 2 % всех операций с деривативами (по номинальной стоимости) закрывается через физическую поставку актива против платежа в соответствии с заранее оговоренной ценой12.

Возможность держать эти сделки открытыми в течение длительного периода, маржинальный характер торговли этими инструментами, а также огромное разнообразие форм деривативов объясняют большую популярность сделок с ними. Деривативы дают инвесторам сравнительно дешевую защиту их инвестиций и позволяют биржевым спекулянтам, торгующим на тех же рынках с привлечением заемных средств, получать большие прибыли.

Эти особенности также подчеркивают целесообразность и даже необходимость вмешательства центрального контрагента. Рынки были бы очень зарегулированными и испытывали бы серьезные проблемы с ликвидностью без клиринговых палат, которые снижают риски неисполнения обязательств и управляют открытыми сделками.

Ценная бумага значительно отличается от дериватива. Инвестор, у которого есть акции либо корпоративные или государственные облигации, обладает правом собственности, которое определяет эмитент инструмента. Акция представляет собой долю участия в капитале компании13, в то время как корпоративная или государственная облигация дает право на получение дохода от кредитных взаимоотношений эмитента и инвестора в течение определенного периода. При торговле ценными бумагами право собственности переходит от одного держателя ценной бумаги к другому за определенную плату. После заключения сделки расчеты по ней стараются провести как можно быстрее.

Последние 20 лет во всем мире было принято, что расчеты по сделкам с ценными бумагами производятся на третий день после заключения сделки. Такой метод расчетов, известный как Т+3, резко снизил риски на фондовых рынках. Передачей и хранением акций и облигаций занимаются специализированные инфраструктурные финансовые институты. К ним относятся депозитарные банки, центральные депозитарии ценных бумаг и международные центральные депозитарии ценных бумаг14.

Центральные контрагенты в Европе производят новацию сделок с ценными бумагами сразу после их заключения, как только информация о сделке поступает в их систему, в то время как в США новация производится после исполнения сделки перед неттингом незакрытых позиций и итоговыми расчетами.

Исторически сложилось так, что центральный контрагент предоставляет гарантии по сделке с ценными бумагами после закрытия рынка и, как правило, до начала следующего рабочего дня, иногда дольше. Например, Национальная клиринговая корпорация по ценным бумагам, монополист на рынке клиринга по сделкам с акциями в США, гарантирует исполнение обязательств по сделке начиная с 12 часов ночи после дня ее согласования (между Т+1 и Т+2)15. Однако в связи с распространением алгоритмической и высокочастотной торговли и растущей обеспокоенностью регуляторов увеличением рисков от клиринговых компаний все настойчивее требуют проводить расчеты по сделкам как можно раньше, а также производить новации сделок – именно в этот момент возникают гарантийные обязательства центральных контрагентов – ближе к моменту заключения сделки16.

Сравнительно короткий период закрытия сделок с ценными бумагами означает, что центральные контрагенты применяют в этом случае иной подход к управлению рисками, чем при клиринге сделок с деривативами.

Хотя клиринговые палаты в Европе, такие как LCH.Clearnet и Eurex, взимают маржу c участников клиринга для покрытия рисков по сделкам с ценными бумагами, ее размер значительно меньше, чем при клиринге операций с деривативами. В США Национальная клиринговая корпорация по операциям с ценными бумагами напрямую в принципе не взимает маржу. Для того чтобы гарантировать оплату и поставку по сделкам с ценными бумагами, Национальная клиринговая корпорация создала специальный клиринговый фонд, в который каждый из участников клиринга вносит определенный процент от среднедневной суммы своих операций. За последние два десятилетия клиринговые палаты в значительной степени способствовали тому, что фондовые рынки превратились из неторопливых клубов для трейдеров в агрессивно конкурирующие и высокотехнологичные структуры. Выступая покупателем для каждого продавца и продавцом для каждого покупателя, они не только снимают риски неисполнения обязательств, но и обеспечивают анонимность участникам одной или нескольких сделок. Это обеспечило беспрецедентный рост и развитие электронных торговых площадок, которые позволяют за доли секунды проводить сделки по ценным бумагам, часто между контрагентами из разных стран.

2.5. Центральный контрагент с коммерческой точки зрения

Клиринговые операции стоят денег. Центральный контрагент покрывает затраты на предоставление своих услуг двумя основными способами. Во-первых, взимает плату за каждую обработанную сделку, во-вторых, получает проценты от управления средствами, которые участники клиринга вносят в гарантийный фонд или держат на маржинальных счетах. Соотношение этих источников дохода зависит от того, на каком рынке работает центральный контрагент, и от общей экономической ситуации. Клиринговой палате, занимающейся сделками с ценными бумагами, большую часть дохода приносят клиринговые сборы, поскольку маржа по сделкам с ценными бумагами не очень высокая и, кроме того, между новацией и расчетами весьма короткий промежуток. Поскольку центральные контрагенты взимают плату за каждую сделку, по которой они проводят клиринг, клиринговые палаты, занимающиеся ценными бумагами, только выиграют от ежедневного увеличения объемов торгов, особенно в периоды повышенной волатильности рынка17.

Клиринговые палаты, занимающиеся деривативами, больше полагаются на доход в виде процентов от маржи и гарантийного обеспечения, вносимого участниками клиринга. В целом сумма маржи, которой управляют клиринговые палаты, работающие с деривативами, превышает сумму, находящуюся в управлении сопоставимых по размеру центральных контрагентов по сделкам с ценными бумагами, поскольку контракты деривативов дольше остаются открытыми и по ним участники сделок платят более высокую маржу (исключение составляют только наиболее ликвидные деривативы). Доходы клиринговых палат складываются из разницы между процентами, которые они получают на средства гарантийного фонда, на маржу и на залоговое обеспечение, и уплаты процентов участникам клиринга на указанные суммы депозитов.

Оба вида дохода подвержены внезапным изменениям. Развитие конкуренции на рынках может оказать негативное воздействие на стоимость клиринга. Именно это произошло на европейских фондовых рынках в 2008–2010 годах, когда отмена государственного регулирования, декларированная Директивой «О рынках финансовых инструментов», вызвала резкое снижение стоимости трейдинга и клиринга18.

Процентный доход зависит от макроэкономической ситуации. Когда международные органы, отвечающие за монетарную политику, ослабили свои требования в ответ на международный финансовый кризис, разразившийся в конце 2008 года, последующее резкое снижение процентных ставок серьезно ударило по прибылям клиринговых палат.

Органы государственной власти поддерживают коммерческую модель работы центральных контрагентов в одном важном аспекте. Банковские регуляторы и проверяющие органы наиболее благоприятно относятся к тем сделкам участников клиринга, которые гарантированы центральными контрагентами в соответствии с международными правилами, регулирующими банковский капитал.

В соответствии с условиями соглашения «Базель II», принятого в 2004 году Базельским комитетом по банковскому надзору Банка международных расчетов, «кредитный риск контрагента может считаться нулевым по контрактам с деривативами или по финансовым операциям с ценными бумагами, проводимым с участием центрального контрагента (например, клиринговой палаты)». Также может считаться нулевым банковский кредитный риск по таким же сделкам с участием центрального контрагента19.

Это Базельское правило не применяется автоматически, и надзорные органы могут требовать и требуют, чтобы некоторые риски клиринговых палат имели гарантийное обеспечение20. Более того, в момент написания данной книги Базельский комитет предложил ужесточить требования к размеру банковского капитала для покрытия кредитного риска контрагента и ввести небольшой коэффициент в размере 1–3 % по банковским рискам, связанным с переоценкой по рынку и залоговым обеспечением центрального контрагента, тем самым признавая, что эти операции не полностью безрисковые21.

2.6. Неттинг сделок и открытых позиций

Из предыдущих глав может создаться впечатление, что центральные контрагенты являются просто координаторами в цепочке заключения сделки. Но затраты, которые требуют центральные контрагенты, и обязательства, которые они накладывают на своих участников, компенсируются значительными преимуществами, которые дает клиринг с участием центрального контрагента.

Поскольку центральные контрагенты обслуживают чрезвычайно конкурентные компании, от них требуют максимально эффективной работы. Участники ждут одновременного снижения затрат при сохранении высоких стандартов управления рисками и такой экономической эффективности, которая позволит не только покрывать свои операционные расходы, но и инвестировать значительные средства в самое современное компьютерное оборудование.

С экономической точки зрения наиболее важной услугой, которую центральные контрагенты предоставляют своим участникам, является неттинг позиций. Неттинг привлекателен по многим причинам. Благодаря ему рынки становятся менее рискованными и работают более эффективно. Он позволяет накапливать ликвидность, а также снижать необходимую маржу по сделкам с деривативами и затраты на клиринг по сделкам с ценными бумагами.

Неттинг могут проводить не только центральные контрагенты. Любая организация, торгующая с другой организацией, в состоянии провести взаимозачет встречных обязательств и свести их к некоторой сумме, которую одна компания должна заплатить другой. Такой двусторонний неттинг часто встречается на внебиржевых рынках.

Выступая в роли контрагента по огромному количеству операций, центральный контрагент в состоянии проводить многосторонний неттинг. Для того чтобы лучше понять, насколько выгоден многосторонний клиринг, представьте себе рынок с 10 участниками. При двустороннем взаимодействии на таком рынке возникают 90 связей между контрагентами. Если же в центре поставить центрального контрагента, то количество связей сокращается всего до 10, каждая из которых соединяет центрального контрагента и одного из участников клиринга.

Многосторонний неттинг позволяет центральному контрагенту провести взаимозачет сумм, которые он должен и которые ему должны, в результате чего формируется остаточное сальдо – небольшая сумма, подлежащая уплате или получению центральным контрагентом и каждым из его участников. Неттинг снижает суммарные риски центрального контрагента и его участников. Он также значительно сокращает затраты на закрытие сделки и проведение расчетов по ней, уменьшает нагрузку на бэк-офис участников клиринга и снижает риски неисполнения обязательств.

Чем больше количество участников центрального контрагента, тем заметнее положительный эффект неттинга, который позволяет либо снизить риск неисполнения обязательств в случае с клиринговой палатой, занимающейся деривативами, либо сократить количество открытых позиций применительно к центральному контрагенту по сделкам с ценными бумагами.

При клиринге сделок с ценными бумагами неттинг позволяет сократить количество акций, которые необходимо перевести от продавца покупателю в обмен на оплату на 99 %22.

Поскольку неттинг значительно снижает риски, клиринговые палаты по деривативам получают возможность взимать значительно меньшее залоговое обеспечение со своих участников в форме маржи, тем самым снижая их затраты и повышая ликвидность биржи, где они торгуют.

Эти преимущества являются основными в экономике клиринговых операций. При прочих равных крупная клиринговая палата с большим количеством участников будет более конкурентоспособна, чем палата, проводящая клиринг всего по нескольким сделкам. Если бы участники рынка могли выбирать, через какого центрального контрагента работать, то наличность стекалась бы к тому центральному контрагенту, у которого было бы наибольшее количество открытых сделок на большую сумму, в отношении которых можно провести взаимозачет коротких и длинных позиций.

Общее количество незакрытых сделок, зарегистрированных центральным контрагентом, называется суммой открытых позиций. На протяжении десятилетий с начала деятельности первых клиринговых палат сумма открытых позиций оставалась самым надежным и точным показателем. Рынки и «их» центральные контрагенты были кооперативами и зачастую являлись монополиями, работавшими в пределах национальных границ. До недавнего времени сумма открытых позиций особо не привлекала внимания: она выполняла роль статистического показателя для инвесторов, по которому можно было судить о ликвидности определенной торговой площадки или контракта.

Сегодня же сумма открытых позиций стала одним из самых важных показателей в клиринговом бизнесе. Эта сумма в отчетности центрального контрагента показывает потенциальный размер взаимозачетов, которые в состоянии провести данный контрагент, а от этого, в свою очередь, зависит размер маржи, которую центральный контрагент потребует от участников клиринга.

С конца 1990-х годов сумма открытых позиций стала играть более важную роль для стратегии развития любой биржи, поскольку из кооперативов они превратились в коммерческие структуры, а глобализация подстегнула конкуренцию между биржами и другими торговыми площадками. В особенности на биржах деривативов росло осознание того, что сумма открытых позиций у центрального контрагента может сыграть решающую роль для экономического процветания биржи и ее владельцев.

Сумма открытых позиций, которая аккумулируется в клиринговой палате, занимающейся деривативами, как правило, намного выше, чем у центральных контрагентов, занимающихся клирингом по сделкам с ценными бумагами, поскольку в целом у клиринговых палат по деривативам позиции дольше остаются открытыми. При работе с фьючерсами сумма открытых позиций существующего центрального контрагента может повысить его привлекательность в глазах биржи, для которой он выполняет клиринговые операции, и помешать созданию новых торговых площадок для того же продукта.

Рассмотрим пример с гипотетической биржей, клиринг для которой проводит давно существующий центральный контрагент с большой суммой открытых позиций. Биржа получает значительное конкурентное преимущество от суммы открытых позиций центрального контрагента ровно до тех пор, пока он не дает доступ к своим услугам компаниям, торгующим на других площадках. Как правило, это достигается путем создания «вертикально интегрированной структуры», в рамках которой биржа объединяется с центральным контрагентом и клиринг проводится только по тем сделкам, которые были заключены на этой бирже.

Если новая биржа попробует соперничать с вышеописанной биржей, даже предложив клиентам аналогичные условия работы, ей будет крайне сложно конкурировать с уже существующей, поскольку у нее не будет возможности проводить взаимозачет сделок, используя сумму открытых позиций своего центрального контрагента. А только что созданному центральному контрагенту придется набирать маржу с нуля. Он, в отличие от уже существующего центрального контрагента, не сможет предложить ни качественный неттинг сделок, ни более низкие требования по залоговому обеспечению, и поэтому его услуги будут более дорогими для клиентов.

Такое положение дел, очевидно, представляет опасность для свободной конкуренции. Работающие на бирже трейдеры предпочитают пользоваться услугами уже существующих центральных контрагентов, так как это дает им преимущества в виде более низкой маржи, что, в свою очередь, возможно благодаря большему объему операций центрального контрагента. Но они подвергают себя риску попасть в зависимость от монопольного поставщика биржевых и клиринговых услуг, который может злоупотребить своим доминирующим положением на рынке, установив слишком высокие ставки за дилерские и/или клиринговые услуги.

Такая обеспокоенность привела к оживленной полемике о том, кому «принадлежит» сумма открытых позиций центрального контрагента, кто ее «контролирует» и в конце концов извлекает из нее экономическую выгоду.

Это биржа, где заключаются сделки, или центральный контрагент, где аккумулируется сумма открытых позиций, или же условия собственности и контроля определяются на договорной основе между центральным контрагентом и его членами?

Показателем сложности, а также относительно недавно появившегося противоречия является отсутствие правовой определенности по вопросам собственности и управления в отношении суммы открытых позиций в Великобритании – стране зрелой демократии, где веками правит закон.

Логичным представляется сказать, что сделки, по которым проводит клиринг центральный контрагент, принадлежат участникам сделки. В этом случае биржа или торговая площадка, где была заключена сделка, не имеет на нее никаких прав собственности.

Тем не менее дважды за последние годы фьючерсные биржи продемонстрировали, что, если им требуется, они могут перевести сумму открытых позиций от одного центрального контрагента к другому.

Первый раз это случилось в 2003–2004 годах, когда Чикагская торговая палата решила перевести клиринг по своим сделкам и сумму открытых позиций из Клиринговой корпорации Товарной биржи (BOTCC), которая являлась ее клиринговой палатой на протяжении почти 80 лет, в клиринговое подразделение Чикагской товарной биржи (CME). Затем, в 2008 году, Интерконтинентальная биржа (ICE) – биржевая и клиринговая группа со штаб-квартирой в Атланте – перевела свои клиринговые операции и сумму открытых позиций по внебиржевым деривативам и энергетическим фьючерсам, которые торговались на бирже ICI в Лондоне, из LCH.Clearnet в ICE Clear Europe – свою новую клиринговую палату в Лондоне. Это было сделано, несмотря на сопротивление LCH.Clearnet и контрагентов по сделкам23.

Оба этих случая произошли при невмешательстве регуляторов и антимонопольных органов, тем самым создав прецедент и дав понять, что фьючерсные биржи смогли получить контроль над суммой открытых позиций по своим сделкам. В свою очередь, эти события закрепили демаркационную линию между двумя кардинально разными клиринговыми структурами с участием центрального контрагента, которые сформировались за последние 120 лет. Этими структурами являются:

– Вертикально интегрированные центральные контрагенты: они входят в состав корпорации или группы, которая предоставляет цепочку услуг: от торговли до закрытия сделок или расчетов по ним. Вертикальная интеграция биржи и центрального контрагента типична для фьючерсных бирж по всему миру. Такие группы обычно работают как коммерческие структуры.

– Горизонтально интегрированные центральные контрагенты: они обслуживают несколько рынков и могут работать по нескольким видам активов. Горизонтальные клиринговые палаты официально отделены от торговых площадок. Сегодня горизонтально интегрированные центральные контрагенты, как правило, принадлежат своим пользователям и управляются ими же. При этом расценки на их услуги устанавливаются практически на уровне себестоимости.

К вертикальной и горизонтальной моделям клиринга мы еще не раз обратимся в частях II–V настоящей книги. Различия между этими моделями важны для понимания деятельности и истории развития клиринга с участием центрального контрагента. По этой причине в последующих двух частях кратко описывается история развития вертикального и горизонтального клиринга в США и Европе.

2.7. Вертикальная и горизонтальная системы клиринга в США

Первые предшественники современных клиринговых палат появились в Европе в 1880-х годах. Тем не менее современное разделение на вертикальную и горизонтальную системы клиринга сформировалось во времена финансовой революции 1970-х, когда в США были изобретены финансовые фьючерсы.

Вертикальная интеграция биржи и центрального контрагента являлась в США предпочтительной моделью для бирж сырьевых фьючерсов еще до 1970-х годов, когда две чикагские биржи – Чикагская торговая палата (CBOT) и Чикагская товарная биржа (CME) – изобрели фьючерсные биржевые контракты. Они адаптировали существовавшие проверенные методы клиринга для своих новых финансовых продуктов, и это посеяло первые семена быстрого международного распространения биржевой торговли деривативами. Таким образом, вертикальная интеграция уже была активно используемой моделью, когда Комиссия по торговле товарными фьючерсами (CFTC) – регулятор рынков фьючерсов – в 1975 году взяла на себя функции формирования политики на этих рынках.

Доминирование вертикальной структуры в торговле фьючерсами было обусловлено успехами группы Чикагской товарной биржи, а также поддержкой интегрированной модели трейдинга и клиринга по сделкам с фьючерсами со стороны регуляторов и антимонопольных органов США.

CME Group имела вертикально интегрированную структуру с тех пор, как ее предшественница, Чикагская товарная биржа, основала в 1919 году свою первую клиринговую палату24. Когда в 2002-м CME стала коммерческой организацией, Министерство юстиции США неохотно, но все же дало разрешение на приобретение CME Group конкурировавших и дополнявших друг друга бирж в Чикаго и Нью-Йорке, что в итоге привело к ее доминированию на рынке фьючерсов США.

Вертикальная интеграция фьючерсных бирж в США позволяет им защищать свои контракты и открытые позиции. Они отстаивают свою модель ведения бизнеса, ссылаясь на то, что контракты заключаются на биржах и содержат их интеллектуальную собственность. CME Group подчеркивает, что ее главная инновация – создание финансовых фьючерсов в 1970-х – требовала исследовательской работы, разработок и инвестиций для того, чтобы этот инструмент стал успешным25.

Фьючерсные биржи, такие как Чикагская товарная биржа, также настаивают, что они подвергаются давлению со стороны конкурентов, поскольку на международной арене другие биржи в других юрисдикциях предлагают конкурентные продукты.

Приверженцы вертикальной интеграции утверждают, что такая структура выгодна в первую очередь для клиентов. Например, когда клиринговая палата интегрирована с биржей, совет директоров за один раз решает все вопросы, связанные и с работой биржи, и с работой клиринговой палаты. В условиях растущей конкуренции вертикально интегрированное сотрудничество биржи и клиринговой палаты позволяет быстрее принимать решения, чем при сотрудничестве биржи и отдельной от нее клиринговой палаты. Вертикально интегрированные биржи заявляют, что их центральные контрагенты быстрее внедряют новые продукты на рынок, чем горизонтально интегрированные центральные контрагенты, которым, прежде чем принять решение, необходимо взвесить и сравнить достоинства различных проектов, предлагаемых различными биржами, в зависимости от типа пользователей, которых они обслуживают.

Хотя антимонопольные органы США поддержали эти доводы, разрешив CME Group провести недавно серию слияний и поглощений, успех вертикальной модели не заставил замолчать критиков, которые осуждают ее за подавление конкуренции.

В отличие от фармацевтической промышленности, где срок действия патента на новые лекарства, защищающего интеллектуальную собственность, со временем истекает, в США отсутствуют положения, которые открывали бы рынки фьючерсов или суммы открытых позиций их центральных контрагентов для конкуренции, как только контракты становятся типовыми и ориентированными на товары широкого спроса.

Развитие инфраструктуры торговли ценными бумагами и их клиринга шло иным путем. Клиринг по сделкам с акциями и с опционами на акции в США осуществляют горизонтально интегрированные центральные контрагенты. Они обслуживают несколько рынков в соответствии с нормативно-правовой базой, принятой Сенатом в 1970-х годах и введенной в действие Комиссией по ценным бумагам и биржам (SEC).

Национальная клиринговая корпорация по ценным бумагам (NSCC) – дочерняя компания Депозитарной трастовой и клиринговой корпорации (DTCC) – выступает единственным центральным контрагентом более чем для 50 американских бирж и других торговых платформ по акциям и другим ценным бумагам. Опционная клиринговая корпорация (OCC) из Чикаго предоставляет услуги центрального контрагента для всех рынков, торгующих опционами на акции в США26. DTCC и OCC управляются пользователями которые устанавливают цены на услуги своей компании практически на уровне себестоимости. Они являются крупнейшими центральными контрагентами такого типа в мире.

Такая структура, известная под названием «Система национального биржевого рынка» (NMS), появилась в результате принятия дополнений и изменений к Закону о ценных бумагах от 1975 года, которые дали толчок развитию конкуренции на уровне бирж и торговых платформ и установили эффективную и надежную национальную инфраструктуру клиринга и расчетов по сделкам с акциями. Еще до момента официального создания NMS Комиссия по ценным бумагам и биржам организовала проведение клиринга по всем сделкам с опционами на акции в США через горизонтально интегрированную структуру – OCC. Между тем Национальная клиринговая корпорация по ценным бумагам смогла победить в конкурентной борьбе и в результате череды слияний на протяжении последних 25 лет ХХ века стать единственной клиринговой палатой, обслуживающей все фондовые рынки США, только благодаря активной поддержке со стороны SEC27.

NMS работает таким образом, что ни у бирж, ни у центральных контрагентов не возникает ни малейшей возможности извлекать прибыль из интеллектуальной собственности в области ценных бумаг. Право на интеллектуальную собственность, связанную с акциями или облигациями, принадлежит эмитенту. Крайне низкая стоимость расчетно-клиринговых услуг DTCC (практически на уровне себестоимости) создала равные условия для торговых платформ-конкурентов, вынудив их конкурировать исключительно по качеству своих услуг. Поскольку ценные бумаги торгуются на разных платформах, участник рынка всегда может перейти с одной площадки на другую.

Система по торговле опционами на акции в США несколько отличается, поскольку условия контрактов обычно устанавливаются OCC. Но и здесь возникает тот же самый эффект: контракты по опционам, которые заключаются на одной бирже, полностью равнозначны контрактам с других площадок.

Такая взаимозаменяемость акций и опционов на акции в соответствующих секторах рынка США позволяет проводить клиринг централизованно через одного центрального контрагента для каждого класса активов. Так называемая «взаимозаменяемость» лежит в основе крайне жесткой конкуренции между трейдинговыми платформами. В результате этой борьбы спреды сузились, а объемы сделок выросли, что оказалось выгодно для инвесторов и тех трейдинговых платформ, которые смогли обойти конкурентов.

Две системы клиринга продолжают функционировать параллельно без особых трений в течение последних 40 лет, несмотря на то что границы между рынками и классами активов постепенно стираются. Это говорит в пользу существующих в США различных режимов регулирования и невмешательства антимонопольных органов. Однако с начала века новые торговые платформы предпринимали несколько попыток ослабить доминирующую позицию CME Group и ее вертикальную модель. Несмотря на то что все эти попытки не принесли успеха, они вынудили CME Group снизить, хотя бы временно, тарифы на трейдинг и клиринг. А это означало, что в торговле фьючерсами еще осталось место для конкуренции.

К моменту написания книги появились два новых конкурента. Один из них – ELX Futures – пытается получить доступ к открытым позициям «чикагского монстра». Другой, дочерняя компания NYSE Euronext и DTCC – New York Portfolio Clearing, пытается потеснить фактического монополиста CME Group и стать торговой площадкой для фьючерсов на гособлигации США и, преодолев традиционное разделение, обеспечить более выгодные условия для пользователей, одновременно торгующих как акциями, так и фьючерсами28.

2.8. Вертикальная структура против горизонтальной в Европе

В результате глобализации вертикальная и горизонтальная модели, разработанные в США, оказали влияние на развитие клиринга во всем мире. Но из-за различий в системах регулирования, из-за сложности антимонопольного законодательства и разной организации торговли и клиринга для различных классов активов в разных странах условия работы центральных контрагентов далеко не одинаковы и зависят от того, где расположен центральный контрагент, занимается ли он клирингом сделок с деривативами или акциями, а также от того, в чьей юрисдикции он находится и каким регулирующим органам подчиняется.

Особенно это заметно в Европе, где и разворачиваются основные события, описанные в данной книге. Именно в Евросоюзе идет наиболее ожесточенная конкуренция между вертикальной и горизонтальной структурами клиринга, и она затрагивает как клиринг по сделкам с деривативами, так и клиринг по сделкам с ценными бумагами.

С некоторым опозданием финансовые фьючерсы достигли Европы в конце XX века, за несколько лет до введения евро и появления планов по созданию в Евросоюзе единого рынка финансовых услуг.

Большинство новых фьючерсных бирж в различных государствах Европы были созданы на основе вертикальной модели CME. Коммерческий успех CME Group после того, как она была акционирована, доказал привлекательность вертикальной структуры ее противникам во всем мире.

При этом европейские фьючерсные биржи предусмотрели, что доступ к общей сумме открытых позиций по их сделкам будет только у их собственных клиринговых палат. Фьючерсные биржи, в вертикальной структуре которых есть свои клиринговые палаты, не позволяют другим торговым платформам пользоваться услугами их центральных контрагентов. Если клиринговая палата не принадлежит бирже, как в случае с LCH.Clearnet, фьючерсные биржи, для которых она проводит клиринг, настаивают на том, чтобы доступ к их открытым позициям был защищен условиями договора. Это делается, чтобы избежать конкуренции со стороны соперников, пытающихся предложить более качественные или более дешевые услуги, которые в противном случае могут увести ликвидность со старой торговой площадки на новую.

Клиринговые палаты в собственности бирж – норма для европейского фондового рынка. До начала XXI века клиринг по сделкам с ценными бумагами был не так широко распространен в Европе, поэтому, когда там появились центральные контрагенты по сделкам с акциями, они часто создавались при уже существующих клиринговых палатах по сделкам с деривативами. Если в США горизонтальная модель клиринга по сделкам с акциями и опционами на акции закреплена в законодательстве, в Европе регулирующие органы практически никак не вмешивались в работу клиринговых компаний до 2006 года, когда Еврокомиссия приняла Этический кодекс, призванный стимулировать конкуренцию в трейдинге и расчетно-клиринговых операциях в Европе.

Комиссия разрешила сосуществование вертикальной и горизонтальной структур, но обязала их обеспечить совместимость платформ для клиринга сделок с акциями. Кодекс не распространяется на более крупные и рискованные рынки деривативов, позволяя вертикально интегрированным структурам сохранять там свои прибыльные модели ведения бизнеса.

Положения кодекса, касавшиеся совместимости, оказалось непросто реализовать, в частности потому, что органы, регулирующие деятельность клиринговых палат, например в Германии и Италии, стремились всячески поддерживать вертикальные структуры в своих странах.

В результате Комиссия предложила, чтобы этот шаг по созданию в Евросоюзе конкурентной международной биржевой торговли акциями подкреплялся общеевропейским законодательством, которое не затронет вертикально интегрированные трейдинговые и клиринговые структуры по деривативам как минимум до 2014 года29.

LCH.Clearnet Group – единственный центральный контрагент по клирингу, чья история начинается с 1880-х годов. Тогда в Европе было создано несколько горизонтально интегрированных коммерческих клиринговых палат в формате обществ с ограниченной ответственностью для обслуживания рынков товарных фьючерсов. LCH.Clearnet Group занимает среди них уникальное место, находясь в самой гуще событий и эпицентре конкурентной борьбы.

LCH.Clearnet, которой в настоящее время управляют и владеют пользователи, за свою историю пережила много преобразований. Являясь международной и горизонтально интегрированной клиринговой палатой (поскольку она не входит в состав какой-либо биржи или расчетно-клиринговой компании), LCH.Clearnet осуществляет клиринг по сделкам с самыми разными классами активов, включая акции, биржевые деривативы, энергетические и процентные свопы, свопы на грузоперевозки, государственные облигации и РЕПО, которые торгуются на большом количестве рынков. Ее взаимоотношения с торговыми платформами зависят от условий контрактов и нормативно-правовой базы конкретного рынка и могут варьироваться от сотрудничества с другими клиринговыми палатами на принципах совместимости до квазивертикальной модели там, где нет конкурентов.

Более подробно об истории LCH.Clearnet рассказывается ниже. Проблемы, с которыми она сталкивалась, обычно типичны для сферы клиринга в целом.

2.9. Риски и ответственность

Ответственность, которая лежит на любом центральном контрагенте, вне зависимости от его структуры, кардинально отличает эти организации от других финансовых институтов. Несмотря на то что центральные контрагенты являются частью высокотехнологической инфраструктуры современных финансовых рынков и ожесточенно конкурируют за бизнес там, где это возможно, их взаимоотношения со своими участниками до сих пор сохраняют некоторые черты кооперативов, характерных для финансовой сферы до 1980-х годов.

Конечно, участники клиринга жалуются на высокую стоимость услуг центрального контрагента и необходимость внесения маржи. Но все же центральные контрагенты существуют, потому что участники рынка осознают: распределение рисков окупает затраты и приносит большую пользу – следовательно, данное сотрудничество полностью себя оправдывает.

Центральный контрагент должен найти тонкую грань между затратами и прибылью, между рисками и выгодой. Необходимость балансировать между этими составляющими заставляет придерживаться в работе высоких этических стандартов. Поскольку участники клиринга рискуют своим капиталом, который находится в гарантийном фонде, а также вынуждены платить за услуги и вносить маржу в процессе торговли, центральные контрагенты строго соблюдают деловую этику и не любят попадать на страницы газет. Руководители подобных структур, с которыми я общался, собирая материал для книги, ставят себе в заслугу непубличный стиль ведения бизнеса, поскольку на них лежит огромная ответственность за успешное функционирование мировой экономики.

Центральные контрагенты устанавливают для себя высокие стандарты. Даже во время кризиса, например, когда обанкротился Lehman, любое использование резервных средств (например, из гарантийного или дефолтного фондов, сформированных из взносов участников клиринга) воспринималось как провал, даже если сумма убытков ничтожно мала.

Хотя клиринг может быть конкурентным бизнесом, мысль о «гонке уступок» в отношении суммы маржи до сих пор является своего рода табу. В кризисных ситуациях, таких как банкротство Lehman Brothers, центральные контрагенты забывают о своем многолетнем соперничестве и начинают совместно устранять угрозу, нависшую над финансовыми рынками.

Отсутствие публичности в деятельности клиринговых палат и их традиционная взаимовыручка в сложные времена свидетельствуют о том, что они работают на стыке частного бизнеса и государственной политики. У центральных контрагентов обостренное чувство ответственности и лояльности по отношению к рынкам, которые они обслуживают. Являясь системно важными аккумуляторами крупных рисков, они подвергаются жесткому регулированию. Без преувеличения можно сказать, что их держат на коротком поводке.

На LCH.Clearnet Group, которая оказывает услуги центрального контрагента в Великобритании, Франции, Бельгии, Нидерландах и Португалии, приходится более десятка различных регулирующих органов. Ее роль в платежных системах также находится под надзором Банка Англии, Европейского центрального банка, а также центробанков каждой страны в еврозоне, где эта клиринговая палата имеет свои офисы.

До настоящего времени строгое регулирование не означало жесткой регламентации деятельности. Хотя методы работы центральных контрагентов схожи, единые правила управления рисками для них отсутствуют. Некоторые страны, в частности Германия и Франция, настаивают на том, что центральные контрагенты обязаны быть банками и подчиняться банковскому регулированию. Другие страны, например Великобритания, этого не требуют.

Хотя международные регуляторы, объединившиеся в такие организации, как Комитет по платежным и расчетным системам – Международная организация комиссий по ценным бумагам (CPSS – IOSCO) или Комитет европейских регуляторов ценных бумаг (CESR) и Европейская система центральных банков (ESCB) в Евросоюзе30, разработали ряд рекомендаций по организации деятельности центральных контрагентов, Европе тем не менее не хватает политической воли, чтобы принять обязательные для всех международные стандарты в этой области.

Остается наблюдать за развитием ситуации в свете изменения финансового регулирования в США и Евросоюзе, а также других странах «большой двадцатки» после кризиса.

Центральные контрагенты гордятся тем, что в обычные времена позволяют своим клиентам спать спокойно. Однако в кризисной ситуации, часто вызванной дефолтом одного из участников клиринга, центральный контрагент становится трейдером и аукционистом. Ему приходится действовать решительно и быстро, поскольку он защищает интересы участников клиринга и общества в целом, не забывая при этом и о собственных интересах.

2.10. «Расчищая» последствия кризиса

Как центральному контрагенту удается выполнять свою миссию в кризисной ситуации? Четыре задачи, сформулированные парижским подразделением LCH.Clearnet SA, отвечают на этот вопрос:

1. Не допустить, чтобы последствия дефолта вышли из-под контроля и стали угрожать всей финансовой системе.

2. Обеспечить, чтобы все убытки, возникающие вследствие дефолта, были покрыты из маржи того участника клиринга, который не выполнил своих обязательств, и минимизировать, а в идеале полностью избежать использования средств других участников клиринга, аккумулированных в гарантийном фонде.

3. Минимизировать негативные последствия дефолта для рынка, например скачкообразные изменения цен в результате действий центрального контрагента участника, объявившего дефолт.

4. Защитить, насколько возможно, интересы клиентов участника клиринга, объявившего дефолт. Согласно этому неписаному, но важному правилу, такая защита интересов необходима для поддержания репутации финансовой системы. Это объясняет, почему клиринговые палаты в кризисной ситуации делают все возможное, чтобы перевести счета клиентов от участника клиринга, объявившего дефолт, к другим участникам клиринга данного центрального контрагента.

Когда 15 сентября 2008 года крах Lehman Brothers привел к крупнейшему дефолту на финансовых рынках, у центральных контрагентов по всему миру были за плечами годы тренировки, но, увы, практически не было реального опыта, на который можно было бы опереться в данной ситуации. «Мы чувствовали себя солдатами, которых наконец отправили на фронт, – так вспоминает этот день Ричард Хейман, руководитель подразделения по работе с клиентами британского отделения LCH.Clearnet. – Изо дня в день мы занимаемся рутинными операциями, гарантируя все эти сделки. И, как видите, нам удалось доказать, что в критической ситуации мы действительно можем сделать то, что от нас требуется»31.

Как именно LCH.Clearnet и другие клиринговые палаты с участием центрального контрагента справились и спасли мировую экономику от катастрофы падения мировых рынков ценных бумаг и деривативов, я расскажу в следующей главе.

Назад: 1. Сомнительные герои

Дальше: 3. Самое крупное банкротство