Книга: Управляя рисками. Клиринг с участием центральных контрагентов на глобальных финансовых рынках

Назад: 19. Клиринг свопов

Дальше: 21. Движение вперед

20. Перемена мест

20.1. Конкуренция, рост и развитие

Осознание необходимости клиринга по сделкам с внебиржевыми деривативами – это лишь половина истории клиринга в годы после банкротства Lehman. Клиринг стал важнейшей частью в стратегии всех без исключения бирж. Таким образом они пытались упрочить свои позиции в условиях обострившейся конкуренции.

Кризису предшествовало ослабление государственного регулирования. Кульминацией этого процесса стали меры, направленные на повышение конкуренции в сфере трейдинга, которые разрушали традиционную структуру многих бирж по обе стороны Атлантического океана.

Однако этот процесс по-разному влиял на фондовые биржи и биржи деривативов. В отношении фондовых бирж и в США, и в Европе были приняты сходные изменения в законодательстве, но при этом они имели совершенно разные последствия для клиринга, поскольку сами биржи и их клиринговые услуги имели разную структуру и по-разному регулировались.

В США самые серьезные за последние 30 лет изменения в законодательстве о фондовом рынке вступили в силу в марте 2007 года. Регулирование системы национального рынка, известное как Reg NMS, было нацелено на повышение конкуренции на американских рынках акций. Одно из ключевых положений требовало от брокеров обеспечить, чтобы при покупке или продаже акций инвесторы получали лучшую цену, вне зависимости от того, где она была опубликована.

Последствия этого положения для старых фондовых бирж Америки были существенны. У них рухнули тарифы и прибыли и резко упала доля рынка. Крупные игроки начали активно инвестировать в технологии электронного трейдинга, чтобы повысить скорость проведения сделок и тем самым привлечь алгоритмических трейдеров, которые начинали играть все более значимую роль на рынке. Но их усилия в массе своей вознаграждены не были. В первые месяцы 2010 года, например, доля NYSE в торговле котировавшихся на ней бумаг упала ниже 30 %, притом что четыре месяца назад она составляла около 75 %. От снижения доли рынка у Нью-Йоркской фондовой биржи, NASDAQ и других фондовых бирж выиграли альтернативные трейдинговые площадки, такие как BATS Exchange в Канзас-сити, за которой стояли JP Morgan, Morgan Stanley и другие инвестиционные банки.

Но на клиринге все эти потрясения на фондовых рынках в США напрямую почти не сказались. DTCC выступала в качестве центрального контрагента как для оказавшихся в тяжелом положении старых игроков, так и для новых трейдинговых площадок. Для нее было непростой задачей справиться с растущими объемами трейдинга, отчасти спровоцированными новыми правилами Reg NMS, отчасти повысившейся волатильностью рынка1.

Однако косвенным образом новые правила на клиринг повлияли. Фондовые биржи в США и в мире решили, что их будущее – в развитии рынков трейдинга по деривативам. Соответственно, как уже говорилось, NYSE и NASDAQ поспешили провести серию слияний с трейдинговыми площадками и центральными контрагентами по деривативам, что, в свою очередь, повысило конкуренцию на рынке торговавшихся на бирже деривативов.

Эти изменения запустили деликатное и до сих пор продолжающееся размывание устоявшихся границ между американскими биржами опционов, фьючерсов и ценных бумаг и их клиринговыми палатами и способствовали тому, что в конкурентную борьбу на рынках биржевых деривативов вступали новые игроки и для достижения своих целей внедряли инновационные решения в области клиринга.

Директива Евросоюза «О рынках финансовых инструментов» (MiFID) была похожа на правила Reg NMS. Она также предписывала проведение сделок по лучшей цене и дала зеленый свет развитию многосторонних трейдинговых систем (MTF) и прочих альтернативных платформ. MiFID, так же как и Reg NMS, вызвала жестокую ценовую войну между европейскими трейдинговыми платформами.

Эта война, в свою очередь, вынудила фондовые биржи, к примеру LSE, расширить спектр услуг и заняться клирингом и деривативами.

Но в отличие от США в Европе ценовая война напрямую отразилась на клиринге по сделкам с акциями, потому что тут не было центрального контрагента – монополиста наподобие NSCC у DTCC, которая предоставляла бы клиринговые услуги для всех трейдинговых площадок по акциям. Более того, поскольку директива «О рынках финансовых инструментов» и Кодекс деловой этики для провайдеров расчетно-клиринговых услуг создавались в основном под специфику фондовых рынков, в Европе ничто не препятствовало дальнейшей вертикальной интеграции бирж деривативов.

Действительно, как только стало очевидно, что ни надзорные, ни антимонопольные органы не будут вмешиваться и тормозить процесс, вертикальные трейдинговые и клиринговые структуры по деривативам в Европе стали такой же нормой, как и в США.

Жесткая конкуренция истощила старые клиринговые компании, такие как LCH.Clearnet в Европе и группу CME в США. Для LCH.Clearnet настали тяжкие времена, поскольку прибыль от клиринга по сделкам с акциями резко упала, а основной биржевой клиент компании – NYSE Euronext – объявил о планах самостоятельно проводить клиринг в Европе.

20.2. Падающие тарифы на клиринг по сделкам с европейскими акциями

Отбиваясь от консорциума Lily2, руководство LCH.Clearnet вынуждено было одновременно отвечать и на другие вызовы европейского рынка клиринга по сделкам с акциями.

Начатое в 2006 году снижение тарифов было лишь первым выстрелом в ценовой войне, разгоревшейся после вступления в силу директивы Евросоюза MiFID в ноябре 2007 года. Многосторонние торговые площадки, такие как Chi-X, Turquoise и BATS Trading Europe, отобрали часть рынка у старых бирж и вынудили их снизить тарифы на свои услуги. Поскольку количество многосторонних торговых площадок (MTF)3 быстро росло и они, как правило, предпочитали работать с новыми клиринговыми компаниями, такими как EMCF и EuroCCP, конкуренция в сфере клиринга резко обострилась. Это одинаково негативно сказалось на прибыльности как старых, так и недавно образованных центральных контрагентов.

Стоимость клиринга по сделкам с акциями в Европе начала падать еще в 2007 году. В 2009 году снижение тарифов пошло быстрее. В апреле EuroCCP снизила цены на клиринг с шести до пяти евроцентов с каждого из участников сделки после того, как у ее основного клиента, Turquoise, в течение нескольких тяжелых месяцев падали объемы трейдинга и стоимость акций. EMCF отреагировала, снизив на 40 % тарифы на клиринг по сделкам с британскими акциями. В мае LCH.Clearnet ответила новыми ценами в EquityClear: для крупных клиентов, торговавших на LSE, и для клиентов многосторонних торговых площадок они составляли всего один британский пенни за сделку. Компания заявила, что теперь ее тарифы на клиринг по сделкам с акциями в Лондоне на 60 % ниже, чем были в январе 2007 года.

Тарифы продолжали снижаться. Центральные контрагенты начали конкурировать за привлечение в число своих клиентов трейдинговых платформ, через которые работали алгоритмические трейдеры, и готовиться к ожидаемому расширению операционного взаимодействия в рамках Кодекса деловой этики. К примеру, EuroCCP с 1 октября 2009 года установила тарифы между 3 и 0,2 евроцента с участника сделки в зависимости от объема торгов.

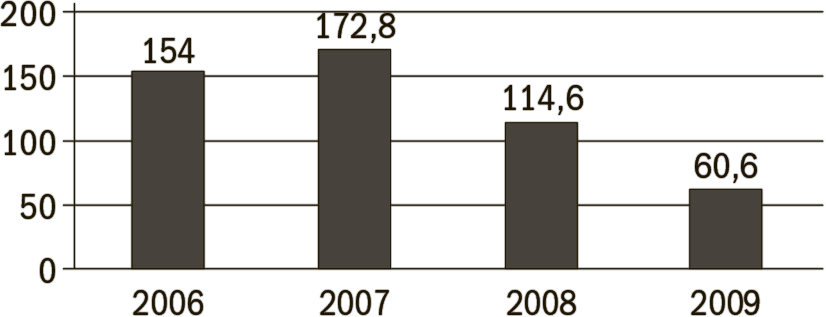

MTF потеряли деньги. В 2009 году инвестиционные банки, которые в свое время создали Turquoise как конкурента LSE, согласились продать ее Лондонской бирже. Они стали миноритарными акционерами в многосторонней торговой площадке, которая затем объединилась с трейдинговой площадкой LSE Baikal, работавшей по системе «скрытого пула». Эти бурные перемены не могли не отразиться на доходах и прибыли центрального контрагента. Из-за снижения тарифов доходы LCH.Clearnet от клиринга по сделкам с акциями в 2009 году упали до 60,6 млн евро по сравнению со 114,6 млн евро в 2008 году. Неизбежное снижение будущих доходов из-за снижения тарифов вынудило группу признать снижение справедливой рыночной стоимости своих инвестиций в Clearnet SA на 393,4 млн евро. Вследствие этого гудвилл компании снизился с 503,8 до 110,4 млн евро, и она закончила год с чистыми убытками в размере 91 млн евро4.

В сентябре 2009 года Крис Тапкер, председатель совета директоров LCH.Clearnet, заметил: «При текущем уровне тарифов и расходов подозреваю, что никто ничего не зарабатывает». LCH.Clearnet предлагала клиринг по сделкам с акциями в Европе «практически по себестоимости»5.

Спустя несколько месяцев EuroCCP объявила, что за 2009 год – первый полноценный год своей работы – ее операционные убытки составили 11 млн евро по сравнению с 14 млн евро в 2008 году, когда компания только пришла на рынок. Центральный контрагент по сделкам с акциями предупредил, что может нести убытки вплоть до 2015 года, а также признал, что за первые семь месяцев работы получил от материнской компании DTCC 29,6 млн евро, чтобы соответствовать требованиям к капиталу, предъявляемым Управлением по финансовому регулированию и надзору6.

Для EMCF, наоборот, 2009 год оказался прибыльным. В день компания в среднем проводила клиринг по 1,6 млн сделок, что составляло 35 % от общего объема рынка. Чистая прибыль выросла на 120 % с 3 млн евро в 2008 году до 6,63 млн евро в 2009 году, а доходы увеличились на 42 % до 17,2 млн. Однако компания решила не выплачивать дивиденды за 2009 год (в отличие от прошлого года, когда она выплатила из нераспределенной прибыли 1,42 млн евро), а вместо этого увеличить акционерный капитал с 8 до 14,63 млн евро7.

Конкуренты язвительно отмечали, что EMCF получила чистую прибыль не вследствие оглушительного успеха своего основного клиента Chi-X, а просто потому, что ей не понадобилось вкладывать огромные суммы из собственных средств в инфраструктуру: она пользовалась инфраструктурой голландской материнской компании.

EMCF не остановилась на достигнутом и в 2010 году при более чем скромном количестве сделок с акциями спровоцировала новый виток ценовой войны, предложив агрессивную ценовую шкалу для привлечения участников клиринга с большими объемами сделок.

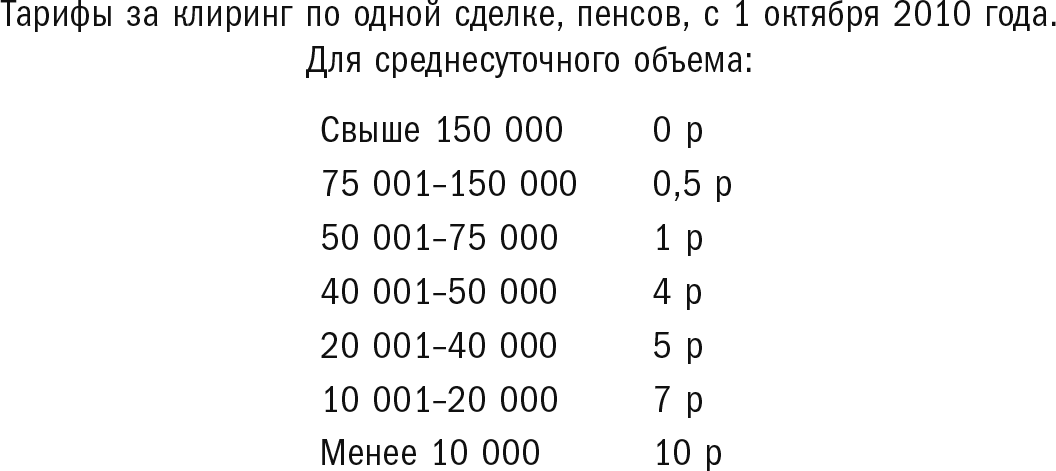

В конце августа LCH.Clearnet превзошла своего конкурента: для участников клиринга с максимальными объемами сделок в Лондоне они ввели понижающую шкалу тарифов, кульминацией которой стал бесплатный клиринг по сделкам с акциями, если их количество превышало 150 000 в день.

Неделей позже швейцарская клиринговая компания SIX x-clear также объявила о том, что с 1 января 2011 года вступит в силу новая сетка тарифов. В среднем она снизила цены на 15 %, а для крупнейших клиентов – на 30 %.

В сентябре 2010 года, оглянувшись назад, председатель совета директоров EuroCCP Майк Бодсон заявил, что тарифы на клиринг упали примерно на 80 % за два года, прошедших с того момента, когда на европейский рынок вышла дочерняя структура DTCC с ее моделью работы по себестоимости8.

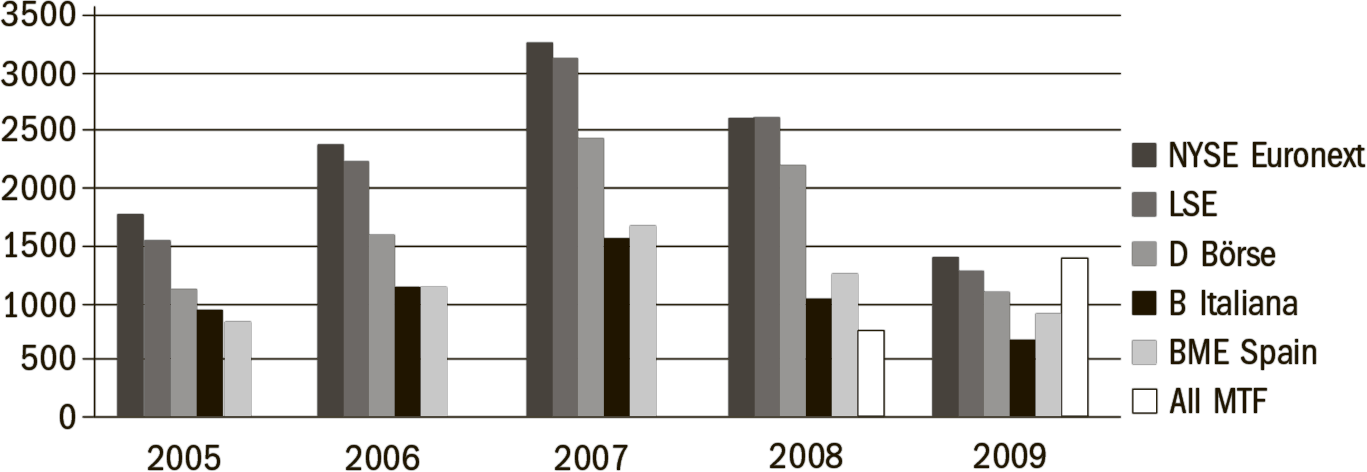

На рис. 20.1 более подробно видны последствия финансового кризиса и введения MiFID для клиринга в Европе. График показывает, насколько негативно сказались падающие обороты торговли акциями после 2007 года и конкуренция со стороны многосторонних торговых площадок на доходах от клиринга по сделкам с акциями, а также как они привели к снижению тарифов на клиринг для крупных пользователей.

Рисунок 20.1. Трейдинг и клиринг по сделкам с акциями в Европе. Влияние директивы Евросоюза «О рынках финансовых инструментов» и финансового кризиса

Сделки по электронной очереди. На крупнейших трейдинговых площадках, млрд евро. На основании данных Федерации европейских фондовых бирж, Брюссель

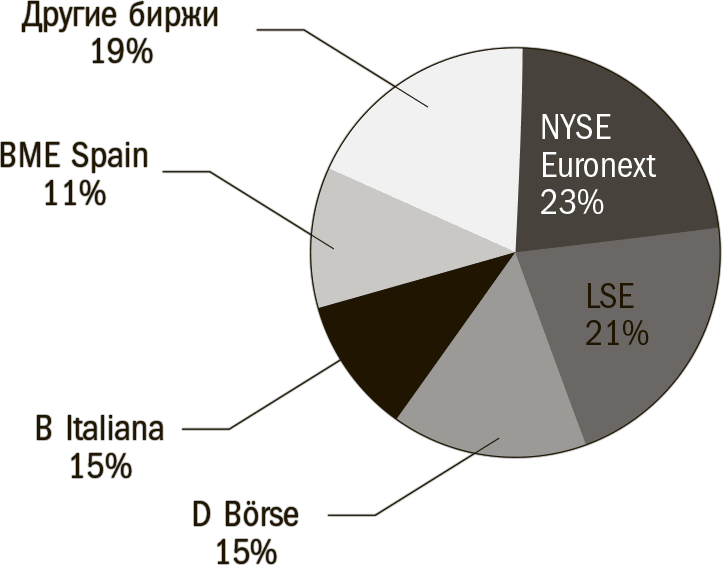

Рисунок 20.2. Доля от оборота в 2006 году

В % от 10,441 млрд евро. На основании данных Федерации европейских фондовых бирж, Брюссель

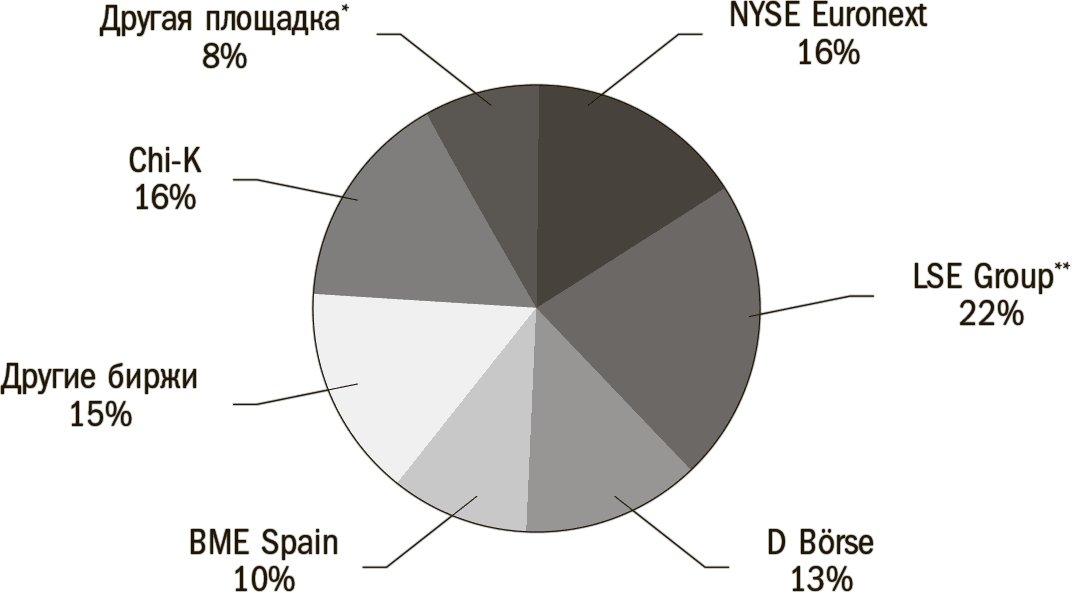

Рисунок 20.3. Доля от оборота в 2010 году

В % от 10,441 млрд евро. За девять месяцев с января по сентябрь. По данным Федерации европейских фондовых бирж, Брюссель

Рисунок 20.4. Доходы от клиринга по сделкам с акциями LCH.Clearnet Group

В млн евро. Данные из годового отчета компании

Таблица 20.5. Структура тарифов на клиринг по сделкам с акциями. На примере LCH.Clearnet

20.3. Клиринг по алгоритмическому и высокочастотному трейдингу

Структура снижения тарифов на клиринг летом 2010 года свидетельствовала о растущей значимости на фондовых рынках алгоритмического (algo) и высокочастотного (HFT) трейдинга. Их почти всегда упоминали вместе, хотя они представляют собой два совершенно различных, хоть и родственных, вида из одного семейства.

В конце десятилетия практически весь трейдинг на том или ином этапе пользовался алгоритмами. Другое дело – HFT. Реализация трейдинговой стратегии с помощью компьютера позволяла моментально использовать трейдинговые возможности. В результате резко возросли объемы краткосрочных сделок с акциями, когда покупатели держали ценные бумаги меньше одного дня.

Победоносное шествие HFT вылилось в «гонку вооружений» среди трейдинговых платформ. И традиционные биржи, и многосторонние торговые площадки одна за одной проводили дорогие обновления своих систем, чтобы привлечь поток заказов от трейдеров, которые требовали исполнения сделки сначала в течение миллисекунд (тысячных долей секунды), а позже – в течение микросекунд (миллионных долей секунды). То есть тысячи сделок могли быть исполнены буквально в мгновение ока.

Платформы ценили HFT больше всех остальных, поскольку именно они обеспечивали ликвидность и, таким образом, помогали сузить спред между спросом и предложением и определить конкурентные преимущества платформ. Это давало трейдерам возможность требовать для себя более выгодных тарифов, а у трейдинговых платформ, как старых, так и новых, шла гонка по двойной спирали: с одной стороны, снижались тарифы, с другой – росли затраты. Разумеется, описанный процесс не мог не влиять и на тарифы на клиринг.

Какая доля рынка приходилась на высокочастотный трейдинг, оставалось спорным вопросом. Считалось, что к 2010 году около 60 % всех сделок в США приходилось на высокочастотный трейдинг. В Европе, где объемы торгов были ниже, называлась цифра около 40 %.

Но несмотря на то, что благодаря HFT для инвесторов снижались трейдинговые затраты, у этого вида трейдинга были и недостатки. Считалось, что технологии algo и HFT использовались, чтобы манипулировать рынком, используя высокие скорости для получения всех преимуществ «опережающих сделок» – незаконной практики, когда трейдеры проводили собственные сделки, зная заранее о предстоящих крупных заказах от инвесторов. HFT, при котором период владения ценными бумагами зачастую измерялся в секундах, практически ничего не давал бизнесу в плане капитала.

Более серьезные опасения возникли 6 мая 2010 года после так называемого flash crash (то есть мгновенного крушения) рынка, когда меньше чем за 20 минут промышленный индекс Доу-Джонса рухнул почти на 1000 пунктов, а потом так же внезапно пошел вверх и закрылся всего на 347,8 пункта ниже исходного значения.

В стране, где пенсионные доходы населения напрямую зависели от ситуации на фондовом рынке, flash crash крайне негативно сказался на настроении частных инвесторов. Тот факт, что внятные официальные объяснения произошедшего появились только спустя пять месяцев, явно не способствовал улучшению ситуации9.

После flash crash начались оживленные споры о прозрачности предтрейдинговых операций и необходимости новых предохранителей, которые смогут искусственно остановить HFT, если он выйдет из-под контроля. На сфере клиринга HFT сказался несколько позже. Преимущество сделок «без прибыли» на конец дня означало, что HFT никак не влиял на риски центральных контрагентов и участников клиринга в период до начала следующего трейдингового дня. Центральные контрагенты в любом случае уже отреагировали на повысившуюся волатильность фондовых рынков после банкротства Lehman, подняв первоначальную маржу при клиринге сделок по акциям и при необходимости выставляя требования увеличении маржи в течение трейдингового дня10.

И хотя главные уроки, извлеченные из тех событий, касались предтрейдинговой сферы, масштаб и скорость flash crash подняли неприятные вопросы о внутрисуточных рисках клиринговых палат. Оказалось, что они могут быть огромны.

Это, в свою очередь, вдохнуло новую жизнь в идею клиринга по сделкам с акциями в реальном времени – такой процесс позволил бы обойтись без всяких гарантийных сумм и маржи, на которых держалась бизнес-модель центрального контрагента по сделкам с акциями. Вернер Зиферт в бытность свою CEO Deutsche Börse какое-то время пытался найти «священный Грааль» клиринга в реальном времени, что и послужило одной из причин, почему в 1999 году он наложил вето на проект трехстороннего слияния французской, немецкой и люксембургской расчетных инфраструктур по сделкам с ценными бумагами11.

В начале века клиринг в режиме реального времени казался недостижимой мечтой. Но к концу 2010 года как минимум одна компания – относительно небольшой, но успешный шведский производитель трейдинговых платформ и платформ для составления отчетности Cinnober – разработала клиринговую систему, приспособленную к требованиям высокочастотного трейдинга. Председатель совета директоров Cinnober Нильс-Роберт Перссон пылко рекламировал TRADExpress RealTime Clearing на нескольких конференциях, посвященных расчетно-клиринговым операциям. Новая платформа могла проводить клиринг по различным классам активов и позволяла управлять рисками в реальном времени. По словам Перссона, возможности системы просчитывать риски за миллисекунды делали ее самой мощной системой в мире и позволяли минимизировать риск дефолта одной из сторон. Система могла проводить клиринг по сделкам с акциями и деривативами, а также внебиржевой клиринг. Перссон уверял, что использование системы обеспечит участникам клиринга конкурентные преимущества в мире, где на первое место по важности вышла эффективность управления рисками.

История клиринга полна примеров громких технических новшеств, которые не оправдали ожиданий пользователей. В случае с Cinnober у рынка, вероятно, будет возможность сравнить обещания с реальностью, поскольку компания объявила, что в феврале 2010 года на систему поступил первый заказ от анонимного (на тот момент) клиента.

20.4. Операционное взаимодействие в Европе: успехи и неудачи

Падение тарифов на клиринг ускорилось еще больше, когда в конце 2008 года LCH.Clearnet и SIX x-clear создали конкурентный клиринг для LSE.

Совместимый канал связи создавался как результат соглашения между двумя центральными контрагентами, достигнутого буквально накануне подписания в ЕС Кодекса деловой этики. В декабре 2008 года инвестиционное подразделение банка UBS быстро перевело клиринговые операции по сделкам с акциями в Лондоне из LCH.Clearnet в SIX x-clear, чтобы успеть воспользоваться преимуществами пользовательского выбора. Спустя несколько месяцев его примеру последовал Deutsche Bank.

Переход от соглашений об операционном взаимодействии к его внедрению был медленным и тяжелым. В течение двух с половиной лет процесс то затягивался, то притормаживался, то откладывался. Когда CEO SIX x-clear Марко Стример активно поддерживал идею операционного взаимодействия, сначала LCH.Clearnet, а затем и LSE высказали свои возражения, что и привело к задержкам.

Но в 2009 году интерес к операционному взаимодействию неожиданно возродился. Дамбу прорвало в конце января, когда группа NASDAQ OMX завершила сделку по приобретению 22 % EMCF и стала миноритарным акционером компании наряду с Bank Nederland, который, как следует из названия, принадлежал голландскому правительству. NASDAQ OMX выбрала EMCF в качестве провайдера услуг центрального контрагента для скандинавских рынков NASDAQ, где до этого клиринг по сделкам с акциями не проводился. Вместе с объявлением об этой сделке раздался призыв поддерживать и развивать операционное взаимодействие в Европе. Последовала череда соглашений о создании совместимых каналов связи между трейдинговыми платформами и центральными контрагентами, а также между последними.

Соглашения о совместимости, февраль – май 2009 года3 февраля 2009 года EMCF подписывает меморандум о взаимопонимании с SIX x-clear, в соответствии с условиями которого пользователи Chi-X могут выбирать, услугами какого из двух центральных контрагентов пользоваться.5 февраля 2009 года Площадка NYSE Euronext, SmartPool, работавшая по системе «скрытого пула», взаимодействует с LCH.Clearnet по клирингу сделок с бельгийскими, французскими, голландскими и португальскими акциями и с EuroCCP по клирингу на десяти других рынках12.5 мая 2009 года BATS Europe, которая до этого проводила клиринговые операции через EMCF, выбирает LCH.Clearnet своим вторым центральным контрагентом для сделок с британскими и швейцарскими акциями.6 мая 2009 года LCH.Clearnet объявляет о подписании меморандума о взаимопонимании по предоставлению услуг центрального контрагента для Chi-X. Чуть позднее многосторонняя торговая площадка NYSE Area Europe также выбрала LCH.Clearnet в качестве провайдера клиринговых услуг.7 мая 2009 года EuroCCP и SIX x-clear подписывают меморандум о взаимопонимании по операционному взаимодействию для того, чтобы Turquoise или любая другая платформа могли предлагать конкурентный клиринг между двумя центральными контрагентами.Середина мая 2009 года Deutsche Börse впервые согласилась раскрыть свою вертикально интегрированную клиринговую структуру по сделкам с акциями и заключила с SIX x-clear сделку по обратному каналу связи для сделок по акциям.19 мая 2009 года EMCF подписывает меморандум о взаимопонимании по операционному взаимодействию с LCH.Clearnet, который открыл возможности для трехстороннего конкурентного клиринга с SIX x-clear. Эта договоренность позволит трейдерам выбирать одного центрального контрагента для всех сделок на платформах, обслуживаемых тремя клиринговыми палатами.

В случае с LCH.Clearnet шкала скидок для пользователей и скачок в качестве, последовавший за кризисом 2008 года, побудили некоторые MTF поручить группе проводить клиринг по своим сделкам вместе с новыми центральными контрагентами. Операционное взаимодействие позволило трейдерам сократить количество центральных контрагентов и, как следствие, суммы маржинальных выплат. Таким образом, уменьшились расходы на трейдинг и можно было более эффективно управлять рисками. В BATS Europe, например, возможность сотрудничать с LCH.Clearnet в качестве клиринговой палаты наряду с EMCF давала ощутимую выгоду для некоторых трейдеров за счет более эффективного использования залогового обеспечения, а также позволяла сократить затраты на клиринг, добавляя сделки на BATS Europe к текущим объемам сделок для LCH.Clearnet, проходивших через другие платформы.

В октябре 2009 года клиринг по сделкам с акциями расширил свою географию: NASDAQ OMX Nordic ввела обязательный клиринг с участием центрального контрагента для девяти скандинавских ценных бумаг, торговавшихся на биржах компании в Копенгагене, Хельсинки и Стокгольме13. Но следующий стратегический шаг – получение с января 2010 года конкурентного клиринга от EMCF, SIX x-clear и EuroCCP – был заблокирован.

Многочисленные соглашения и меморандумы, подписанные в течение 2009 года, должны были одобрить надзорные органы. В октябре регуляторы притормозили исполнение соглашений между LCH.Clearnet, SIX x-clear, EMCF и EuroCCP, опасаясь, что предложенная ими схема работы с маржинальными требованиями между центральными контрагентами в экстремальных обстоятельствах может представлять системную угрозу. Также было приостановлено соглашение между Deutsche Börse и SIX x-clear.

Надзорные органы Голландии, Великобритании и Швейцарии поступили точно так же, когда осознали, что у центрального контрагента, работающего в рамках договоренностей об операционном взаимодействии, в пиковые моменты может не оказаться достаточного залогового обеспечения, чтобы покрыть позиции другого участника. При этом текущие договоренности об операционном взаимодействии между LCH.Clearnet и SIX x-clear в отношении клиринга по акциям, торгующимся на LSE, продолжали работать.

Решение регуляторов наглядно показал развившийся в «постлемановском» мире страх возможной цепной реакции среди сотрудничающих центральных контрагентов. До краха Lehman Еврокомиссия собиралась распространить действие Кодекса деловой этики на деривативы. Теперь же надзорные органы разделяли сомнения, высказанные ранее руководителями некоторых клиринговых палат.

К примеру, на встрече COGESI в июне 2008 года ECB было заявлено, что «участники рынка крайне озабочены возможными последствиями развития операционного взаимодействия для надежности центральных контрагентов». Когда обсуждение коснулось того, насколько опасна их конкуренция за счет повышения рисков, один неназванный участник встречи предупредил, что каналы связи между центральными контрагентами могут «пробить днище корабля»14.

Чтобы нейтрализовать подобные страхи, Европейская ассоциация клиринговых палат (EACH) в июле 2008 года опубликовала стандарты, с помощью которых центральные контрагенты могли оценить предложения по операционному взаимодействию с точки зрения управления рисками15.

Но сомнения оставались. После волны меморандумов о взаимопонимании, подписанных в мае 2009 года, Дайана Чен, исполнительный директор EuroCCP, предложила «Европейскую конвенцию по операционному взаимодействию», где от всех центральных контрагентов требовалось16 принять прозрачные стандарты управления рисками для того, чтобы избежать «заражения» всей системы, которое может произойти, если «риски начнут переходить от одного центрального контрагента к другому».

В то же время игроки на рынке европейских акций по-прежнему надеялись, что операционное взаимодействие поможет снизить их расходы и пошатнет устоявшиеся позиции вертикально интегрированных структур. Поэтому центральные контрагенты, которых коснулась эта ситуация, все равно не отказались от своих планов. Вместо этого они разработали предложения по преодолению блокады надзорных органов.

EuroCCP предложила, чтобы взаимодействующие центральные контрагенты увеличили размер своих гарантийных фондов так, чтобы они покрывали рисковый капитал контрагентов центрального контрагента даже в «экстремальных, но небезнадежных условиях»17. EMCF настаивала на необходимости изменения законодательства ЕС и гармонизации нормативной базы18. LCH.Clearnet и SIX x-clear подлили масла в огонь разгоревшихся споров, опубликовав детали своего глобального соглашения о взаимодействии, которое прошло проверку дефолтом Lehman19. Позднее оно было опубликовано полностью20. В рамках данного соглашения у каждой клиринговой палаты было право самостоятельно определять, какие сделки подлежат клирингу. Кроме того, оно включало в себя процесс определения маржи, который обеспечивал нормальное функционирование и безопасность обоих центральных контрагентов. В нем также были прописаны защитные механизмы, позволявшие минимизировать риск цепной реакции в случае дефолта одного из них.

К этому времени задержка в реализации проекта по операционному взаимодействию стала сильно раздражать LCH.Clearnet. По иронии судьбы, при изначально настороженном отношении компании к операционному взаимодействию центральный контрагент с нетерпением ждал, когда он наконец сможет обслуживать MTF, с которыми в 2009 году были подписаны меморандумы о намерениях. Он считал, что на данный момент у него есть серьезные конкурентные преимущества перед другими центральными контрагентами, а именно сниженные тарифы, переход на работу «по себестоимости» и полиактивная бизнес-модель.

В феврале 2010 года голландские, швейцарские и британские надзорные органы опубликовали совместное письмо, которое дало LCH.Clearnet и другим заинтересованным компаниям надежду21. Регуляторы принципиально разрешали операционное взаимодействие при условии, что вовлеченные центральные контрагенты будут адекватно управлять рисками.

Тем не менее дополнительный рисковый капитал, возникавший в результате операционного взаимодействия, необходимо было закладывать в расчеты и гарантировать соответствующим залоговым обеспечением. Оно должно было превышать размер обычного залога и защиты от дефолта, которые использовали все центральные контрагенты для управления риском невыполнения обязательств одной из сторон. Если дополнительные гарантии были прозрачными и ликвидными и обеспечивались с помощью предоплаты, центральный контрагент мог управлять возросшими в результате взаимодействия рисками, увеличивая размер гарантийного фонда или требуя дополнительную маржу от участников клиринга с таким расчетом, чтобы они покрывали все его обязательства.

Прежде чем разрешить операционное взаимодействие, надзорные органы требовали от центрального контрагента подтверждения, что условия такого взаимодействия позволяют управлять возросшими рисками и могут быть пропорционально увеличены, а также что все возможные риски – операционные, технические, правовые, расчетные и риски недостатка ликвидности, включая неисполнение обязательств, – покрыты соответствующим образом. С точки зрения системной надежности еще одно важное требование заключалось в том, что активы выжившего центрального контрагента не должны быть заморожены из-за неисполнения другим своих обязательств.

К лету 2010 года клиринговые палаты предоставили дополнительные подтверждения своих намерений, и руководство компаний было уверено, что им разрешат реализовать договоренности об операционном взаимодействии. Однако на момент написания книги надзорные органы не особо торопились одобрить эти соглашения.

20.5. NYSE Euronext создает собственную клиринговую палату

Пока центральные контрагенты боролись с последствиями падающих тарифов на клиринг по сделкам с акциями и приостановленных соглашений об операционном взаимодействии, NYSE Euronext шокировала клиринговое сообщество и финансовые рынки своими планами получить полный контроль над клиринговыми услугами для собственных рынков в Европе. В мае 2010 года Трансатлантическая фондовая группа объявила о своем намерении полностью прекратить работу через LCH.Clearnet. Это означало, что компания решила отказаться от горизонтальной системы клиринга, которую десятью годами ранее предложили и активно продвигали биржи Euronext.

NYSE Euronext заявила, что она создаст две новые клиринговые палаты в Лондоне и Париже, которые в конце 2012 года начнут проводить клиринг по сделкам с европейскими деривативами и ценными бумагами22. Тогда же прекратятся все контрактные взаимоотношения биржи с LCH.Clearnet Ltd и LCH.Clearnet SA без каких-либо штрафных или компенсационных выплат со стороны NYSE Euronext.

Эта стратегия подразумевала перестройку клиринговых операций NYSE Euronext по классам активов. Планировалось, что новая клиринговая палата в Лондоне будет проводить клиринг по сделкам с биржевыми продуктами на процентные ставки, сырье и иностранную валюту, а парижская – по сделкам с акциями и с деривативами на акции.

Решение NYSE Euronext показало, что на данный момент критично важными для выживания и процветания бирж стали считаться вертикальные клиринговые структуры. По словам исполнительного директора NYSE Liffe Clearing Деклана Уорда, получив полный контроль над своими клиринговыми операциями, NYSE Euronext сможет «лучше конкурировать с другими вертикальными клиринговыми палатами на этом рынке23.

Группа обещала, что в результате грядущей трансформации пользователи и акционеры получат прибыль. Несмотря на то что Лондонская и Парижская клиринговые палаты будут работать в соответствии с законодательствами Великобритании и Франции соответственно, The Evolving Clearing Model – Euronext рассчитывала на эффект синергии от использования единой технологии, подобный тому, какой получили LCH и Clearnet в 2003 году до их слияния и провала проекта GCS.

Директор по ценным бумагам с фиксированной доходностью в NYSE Liffe Пол Макгрегор заявил на форуме в Лондоне: «Нам нужно перевести все наши биржи деривативов на единую клиринговую платформу»24. И продолжил:

Для наших клиентов крайне важно избежать ситуации, когда в Лондоне мы проводим клиринг по одной технологии, а в Париже – по другой, как это происходит сейчас. Любой участник клиринга подтвердит, что работа по двум технологиям – это очень дорогое удовольствие. Приходится делать недешевый выбор, к каким рынкам вы даете доступ своим клиентам. Единая технология позволит последним снизить свои затраты.

О подобных преимуществах говорил и Уорд в отношении фондовых рынков. Единое технологическое решение для обеих клиринговых палат должно было обеспечить участникам клиринга «более эффективную работу, построенную на единых процессах и процедурах».

NYSE Euronext намеревалась не только самостоятельно оказывать клиринговые услуги по сделкам с акциями и деривативами в Европе, но и выйти на другие рынки. В своем заявлении компания озвучила планы по «расширению клиринговых услуг для внебиржевых рынков и некоторых других трейдинговых платформ на привлекательных и конкурентных коммерческих условиях».

Для акционеров подобное изменение стратегии и построение вертикальной клиринговой структуры означало, что до конца 2012 года будет необходимо инвестировать в проект около 60 млн долл. Ожидалось, что с 2013 года новый клиринговый бизнес по сделкам с ценными бумагами и деривативами в Европе будет приносить минимум 100 млн долл. в год, а также позволит серьезно сократить ежегодные издержки за счет отказа от клиринговых услуг LCH.Clearnet в Лондоне.

NYSE Euronext представила новую стратегию как логичное продолжение процесса, начавшегося в 2009 году с создания NYSE Liffe Clearing в качестве центрального контрагента для сделок с деривативами, торговавшимися в Лондоне через подразделение NYSE Liffe. Группа «полностью откажется от всех контрактов на аутсорсинг клиринговых услуг» с дочерними структурами LCH.Clearnet.

Объявление о новой стратегии NYSE Euronext прозвучало похоронным звоном для горизонтальной структуры клиринга по сделкам с биржевым деривативам в Европе. Горизонтальная структура могла выжить только там, где существовало операционное взаимодействие, а это требовало политической поддержки либо через этический кодекс, например через Кодекс деловой этики для рынков акций ЕС, либо через законодательство.

Такое решение стало серьезным ударом для LCH.Clearnet после резкого сокращения объема предоставляемых услуг NYSE Liffe в 2009 году. Для бывшего инвестбанкира и директора Swiss Reinsurance Жака Эгрена, который в апреле 2010 года сменил Криса Тапкера на посту председателя совета директоров LCH.Clearnet, это стало боевым крещением.

Планы по созданию в Париже клиринговой палаты NYSE Euronext по сделкам с акциями особенно сильно беспокоили парижскую LCH.Clearnet SA, для которой основным бизнесом являлся клиринг по сделкам с акциями и деривативами для рынков NYSE Euronext во Франции, Бельгии, Голландии и Португалии. В 2009 году LCH.Clearnet SA пошла на то, чтобы резко снизить тарифы на клиринг по сделкам с акциями для NYSE Euronext, в результате ее доходы за год упали на 9 %, но все было напрасно25.

Руководитель LCH.Clearnet Роджер Лиддел мужественно воспринял развитие событий. Он заявил, что LCH.Clearnet только выиграет от усилий надзорных органов и политиков, направленных на снижение системных рисков, а также заверил, что компания и дальше будет искать возможности диверсифицировать источники доходов за счет новых проектов на фондовых и внебиржевых рынках26.

В своих заявлениях NYSE Euronext оставляла за собой возможность пересмотреть планы в том случае, если начнется «обсуждение любых вариантов реструктуризации» группы LCH.Clearnet и/или ее подразделений. Несмотря на то что летом 2010 года стороны начали переговоры, официальные представители NYSE Euronext практически однозначно давали понять, что биржевая группа не отступится от своих намерений. Эти переговоры были лишь звеном в цепи многочисленных контактов между участниками рынка по поводу сценариев преобразований в индустрии после решения NYSE Euronext.

В результате этого решения рейтинговое агентство Standard & Poor’s поставило рейтинг LCH.Clearnet «на пересмотр с негативным прогнозом». В то же время агентство понизило рейтинг NYSE Euronext на том основании, что планы в области клиринга изменили «профиль рисков компании, добавив в него кредитные и финансовые риски», не отраженные в рейтинге ранее27.

20.6. Вызов Чикагской товарной бирже

Новая клиринговая стратегия NYSE Euronext в Европе появилась одновременно с созданием совместной клиринговой компании в США. В июня 2009 года NYSE Euronext совместно с DTCC создали New York Portfolio Clearing (NYPC). Новая компания, которой учредители владели в равных долях, должна была начать работу в 2010 году.

Старожилам этот проект казался «воссоединением семьи», поскольку до слияния с Euronext в 2006 году NYSE была крупнейшим акционером DTCC с долей в 27 %. NYPC была крайне важна для NYSE Euronext: с ее помощью компания надеялась сломать фактическую монополию группы CME на трейдинг и клиринг по деривативам с фиксированной доходностью на биржевых рынках США.

Уникальность предложения NYPC заключалась в том, что она позволяла использовать единую маржу для сделок с деривативами, торговавшимися на NYSE Liffe US (она являлась американской фьючерсной биржей из группы NYSE Euronext), и для сделок с ценными бумагами с фиксированной доходностью, клиринг по которым проводила дочерняя структура DTCC – Корпорация по клирингу ценных бумаг с фиксированным доходом28. Идея заключалась в том, чтобы повысить для трейдеров операционную эффективность, а также эффективность капитала при управлении рисками и клиринге за счет «естественного хеджирования» между рынками казначейских облигаций и фьючерсов на них.

После слияния с Euronext NYSE решила как можно быстрее применить в США опыт европейской биржи в области деривативов и создала в 2008 году NYSE Liffe US. Новая биржа деривативов изначально предложила платформу для трейдинга фьючерсов по некоторым драгоценным металлам и продуктов на индексы акций, клиринг по которым проводился через Опционную клиринговую корпорацию (OCC).

С помощью New York Portfolio Clearing планировалось вывести NYSE Liffe US на принципиально новый уровень, чтобы она могла конкурировать с группой CME на ключевых для нее рынках евродолларовых фьючерсов и фьючерсов на казначейские облигации США и таким образом потеснить ее фактически монопольное положение по трейдингу фьючерсов на казначейские облигации через CBOT.

Корпорация по клирингу ценных бумаг с фиксированным доходом трейдинговой платформой не являлась. Она проводила сверку сделок, неттинг, а также управляла рисками и оказывала другие услуги по сделкам с долговыми бумагами правительства США и с ценными бумагами, обеспеченными ипотечными кредитами. В 2008 году она ежедневно обрабатывала сделок на общую сумму в 4,5 трлн долл. – что почти в четыре раза превосходило объемы клиринга NSCC. В числе прочих услуг Корпорация проводила клиринг по сделкам с ценными бумагами правительства США между дилерами с поставкой на следующий день, получая в процессе небольшую маржу.

План по созданию NYPC предполагал, что NYSE Liffe US станет платформой для трейдинга фьючерсов на казначейские облигации, подобно группе CME. Но при этом трейдеры с открытыми позициями по облигациям и фьючерсам смогут провести взаимозачет маржинальных требований, сократив таким образом размер капитала, необходимого для покрытия рисков при клиринге.

«У многих одновременно открыты обширные позиции по облигациям и по деривативам на облигации, которые в США разнесены по отдельным клиринговым палатам, – объяснял в июне 2010 года Пол Макгрегор из NYSE Liffe29. – Создавая вместе с FICC компанию New York Portfolio Clearing, мы надеялись высвободить большие объемы капитала, связанные в крупных клиринговых палатах, которые в США вынуждены были требовать отдельную маржу по деривативам и по денежным позициям».

Именно принцип «одной корзины», или кросс-маржирования, отличал новый вызов в адрес CME от предпринятой в 2004 году попытки Euronext Liffe конкурировать с CME за рынок евродолларовых фьючерсов. Тогда, еще до слияния с Нью-Йоркской фондовой биржей, Euronext начала проводить трейдинг контрактов на евродолларовые фьючерсы на своей электронной платформе Liffe.Connect, а клиринговые услуги предоставляла LCH.Clearnet. Однако проект провалился, потому что Чикагская товарная биржа закрыла доступ к своим открытым позициям.

Теперь у NYPC было преимущество: компания находилась в США. Она собиралась использовать систему управления рисками, банковскую, расчетную и нормативно-справочную системы Корпорации по клирингу ценных бумаг с фиксированным доходом, а у NYSE Euronext позаимствовать клиринговую технологию TRS/CPS. Временным директором компании назначили бывшего CEO BOTCC Дениса Даттерера. 1 мая 2010 года место постоянного CEO NYPC занял бывший исполняющий обязанности председателя CFTC Уолтер Лаккен, и на него легла задача получить от CFTC разрешение для NYPC на клиринговую деятельность по деривативам.

По предварительным оценкам, на первом этапе своей работы NYPC должна была высвободить 3–4 млрд долл., которые на тот момент лежали в качестве гарантийного обеспечения на маржинальных счетах участников клиринга30. Чтобы сделать новую концепцию клиринга еще более привлекательной для трейдеров, NYSE Euronext пообещала внести 50 млн долл. в гарантийный фонд NYPC.

Кроме того, NYSE Euronext продала миноритарный пакет акций в принадлежавшей ей фьючерсной бирже NYSE Liffe US ее шести крупнейшим пользователям, чтобы сломать непреодолимый барьер между биржей и ее клиентами. В результате такого частичного «ре-акционирования» к реестру акционеров NYSE Liffe US присоединились Goldman Sachs, Morgan Stanley, UBS, Getco, Citadel Securities и DRW Ventures (дочернее подразделение чикагского частного трейдера DRW Trading Group). Эти события последовали за аналогичной продажей NYSE Euronext своего миноритарного пакета акций на бирже опционов NYSE Amex группе крупных банков и поставщиков ликвидности.

Однако инвестбанковское сообщество неоднозначно отреагировало на эту сделку. Заявление о том, что компания, которой в равных долях владели NYSE Euronext и DTCC, будет работать на «эксклюзивных условиях»? вызвало весьма враждебную реакцию со стороны маленькой, недавно созданной фьючерсной биржи ELX Futures, которая также лелеяла надежду посоперничать с могущественной группой CME.

Ответ DTCC, что NYPC «после некоторого “закрытого” периода начнет работать и проводить клиринг по сделкам с любых трейдинговых платформ, включая ELX Futures», не слишком помог делу31. И хотя DTCC пояснила, что такая задержка необходима для того, чтобы убедиться, что все системы NYPC, включая систему управления рисками, нормально работают и удовлетворяют всем требованиям надзорных органов, все равно NYSE Liffe US получала право эксклюзивного использования NYPC в критично важные первые месяцы работы новой компании, и это давало ей отличную возможность создать серьезную конкуренцию CME своими фьючерсами.

Нью-Йоркская фьючерсная биржа ELX Futures была последней в ряду электронных платформ, созданных инвестиционными банками, с 2000 года пытавшимися подорвать доминирующие позиции Чикагской биржи на рынке казначейских облигаций США и евродолларовых фьючерсов.

Новая компания возникла в декабре 2007 года, когда группа инвесторов, в которую входило несколько представителей нового поколения высокочастотных трейдеров как возможных поставщиков ликвидности, распространила информацию о создании фьючерсной биржи. Предварительно проекту дали название Four Seasons («Четыре сезона»). Когда в марте 2008 года новая электронная биржа открылась под названием ELX Electronic Liquidity Exchange, среди ее участников всплыло довольно много знакомых имен32.

Ими оказались инвестиционные банки и другие трейдинговые фирмы, которые уже участвовали в проекте Rainbow в Европе и активно поддерживали попытки потеснить группу CME на рынке биржевой торговли фьючерсами в США. Как и в остальных случаях, в новую компанию наняли молодого энергичного руководителя. Им стал Нейл Волкофф, бывший агрессивный председатель совета директоров и руководитель Американской фондовой биржи, а еще ранее – операционный директор Nymex.

ELX начала работу в июле 2009 года. Если NYSE Euronext собиралась конкурировать с CMT за счет клиринга «в одной корзине» и кросс-маржирования, то в основе бизнес-плана ELX лежали низкие тарифы на трейдинг и полученное от регулятора право перевода контрактов, которое позволяло трейдерам по фьючерсам переводить свои позиции из одной клиринговой палаты в другую и таким образом консолидировать их в руках одного центрального контрагента.

В основе предлагаемой «взаимозаменяемости», по американскому выражению, фьючерсных контрактов лежало полученное от CFTC разрешение на использование правила «обмена фьючерсов на фьючерсы» (EFF). Как объясняли в ELX, это внебиржевое правило позволит участникам рынка торговать сразу на двух различных биржах, предлагая и там и там один и тот же продукт, другими словами, торговать одновременно и на ELX, и на CBOT из группы Чикагской товарной биржи. В случае одобрения этого правила Комиссией по торговле товарными фьючерсами трейдеры смогут открывать позиции на одной бирже, а закрывать их на другой, и тогда Чикагская товарная биржа уже не сможет защитить свои открытые позиции.

Комиссия благосклонно отнеслась к плану ELX33 и в августе 2010 года после нескольких месяцев колебаний и ожесточенного лоббирования с обеих сторон известила CME, что она разрешает ELX применять правило по обмену фьючерсов, которое было запрещено в CBOT. Однако на момент публикации книги официального заключения Комиссии по этому вопросу еще не было. Тем временем ELX завоевала скромные 3 % рынка фьючерсов на казначейские облигации. С обменом фьючерсов дела шли медленно, но это ничуть не смущало компанию, и в июле 2010 года она расширила спектр предлагаемых продуктов и начала работать с контрактами евродолларовых фьючерсов.

ELX получила возможность состязаться с группой CME благодаря тому, что Опционная клиринговая корпорация (OCC) – центральный контрагент, работавший на горизонтально структурированном рынке американских опционов, – предоставляла клиринговые услуги для американских бирж, у которых не было своего центрального контрагента.

ELX выбрала OCC в качестве провайдера клиринговых услуг в декабре 2008 года, спустя два месяца после того, как NYSE Liffe US также выбрала OCC для проведения клиринга по контрактам опционов на золото и серебро и по опционам на фьючерсы по золоту и серебру. OCC считала частью своей миссии способствовать повышению конкуренции между биржами на рынке, где доминировали вертикально интегрированные структуры. К 2009 году ОСС предоставляла клиринговые услуги для пяти американских фьючерсных бирж, а также для рынков опционов на акции34.

Постоянное соперничество с группой CME и ее клиринговым подразделением, расположенным напротив на той же улице в Чикаго, Wacker Drives, было словно в генах OCC. Но ее стремление предоставлять клиринговые услуги фьючерсным биржам и конкурировать на этом рынке с группой CME говорит о том, что в Америке начала размываться традиционная граница между клиринговыми палатами, работавшими по сделкам с ценными бумагами, опционами и фьючерсами.

Участие FICC в проекте по созданию NYPC свидетельствовало о еще более радикальном сломе привычных границ, разделявших американские клиринговые структуры в зависимости от того, с какими классами активов они работали.

Когда в октябре 2009 года DTCC и NYSE Euronext подписали официальное соглашение о создании NYPC. DTCC объявила, что она «намерена стимулировать конкуренцию на фьючерсных рынках США» с помощью своей модели свободного доступа и собирается применять методологию управления рисками NYPC «на различных рынках и для различных продуктов»35. А это означало, что DTCC готова будет поддержать новых конкурентов CME на рынке фьючерсов. «Тектонические пласты» структурных различий между американскими клиринговыми палатами начали медленно, но неотвратимо смещаться.

20.7. Клиринг на Лондонской фондовой бирже: «брожение» в индустрии

Вдумчивый, пошаговый подход CFTC к разрешению противоречий между ELX и группой CME несколько замедлил в США скорость изменений на американском рынке. А в Европе подобного сдерживающего фактора не нашлось. Объявление NYSE Euronext о намерении создать собственные клиринговые палаты запустило волну поспешных обсуждений и переговоров среди провайдеров клиринговых услуг.

И хотя многие сомневались, что NYSE Euronext смогут реализовать свои планы, никто из конкурентов не рискнул проигнорировать решение биржи, опасаясь, что это станет сигналом к долгожданной реорганизации отрасли. Как и в 1999–2000 годах, начались разработка, обсуждение – и в дальнейшем отказ от множества проектов по слиянию и консолидации. Широкая публика узнала лишь о некоторых. По опыту прошлых лет, еще меньшему количеству этих проектов (как и тех, которые обсуждались в узком кругу) суждено было выйти за пределы переговорных.

О дальнейшей судьбе EMCF ходили самые разные слухи. Компанию выставили на продажу в 2008 году после спасения ее материнской структуры – Fortis.

После несостоявшейся в 2009 году сделки с LCH.Clearnet DTCC исступленно искала другие возможности развития для своего подразделения EuroCCP. В конце весны 2010 года она пригласила на встречу европейские биржи и многосторонние торговые площадки, чтобы обсудить с ними перспективы сотрудничества. Знатокам это событие стало известно как встреча «группы Хитроу», то есть таких встреч предполагалось провести несколько.

Также в центре внимания оказалась LSE, где боевое крещение принял бывший инвестбанкир Ксавье Роле, избранный в марте 2009 года в совет директоров биржи. В мае того же года он сменил на посту главы биржи Клару Фурс.

Возросшая конкуренция и снижение тарифов на трейдинговые и клиринговые услуги, вызванные директивой Евросоюза «О рынках финансовых инструментов», заметно отразились на Лондоне – самом открытом из европейских финансовых центров. Роле проработал в крупных инвестиционных банках 25 лет, последние восемь – в Lehman Brothers. К моменту прихода на LSE он прекрасно понимал, чего ждут от компании крупные клиенты. Ему было важно преодолеть разрыв, возникший после акционирования компании, между биржей и ее клиентами-продавцами.

Резюме Роле свидетельствовало о большом опыте работы на рынках акций – секторе, от которого (в отличие от международных соперников) очень сильно зависел его новый работодатель. Роле пришлось столкнуться и с другими проблемами, включая медленную (по сравнению с Chi-X и другими MTF) и нестабильно работавшую технологию исполнения сделок.

У его предшественницы на этом посту много времени занимало отражение невыгодных для биржи попыток поглощения, пока наконец LSE не слилась с группой Borsa Italiana в октябре 2007 года. От Borsa Italiana LSE получила систему трейдинга деривативов и технологии оказания посттрейдинговых услуг, включая клиринговую палату CC&G. Но ответа на вопрос, была ли итальянская биржа для LSE ценным активом или роковым бременем, так и не получено.

После внедрения директивы MiFID у LSE начали падать тарифы на трейдинг и сокращаться доля на лондонском рынке акций. Причиной тому была растущая конкуренция с многосторонними торговыми площадками и принадлежавшими инвестиционным банкам трейдинговыми платформами, которые работали по системе «скрытого пула». Роле задался целью укрупнить биржу, увеличить скорость ее операций и удешевить услуги. Прежде всего он провел сокращения. В октябре 2009 года LSE приобрела за 30 млн долл. расположенного на Шри-Ланке системного разработчика MilleniumIT, чтобы заменить свою трейдинговую платформу и разработать другие технологии. Как отмечалось, она также приобрела Turquoise, что позволило ей расширить свое предложение по трейдингу акций на всю Европу.

Руководство LSE осознало, что затраты на посттрейдинговые операции, и в особенности на клиринг, негативно отражаются на ее росте и доходах. В ноябре 2009 года Роле обратил свое внимание на тарифы Euroclear UK and Ireland (EUI) на проведение неттинга по сделкам, прежде чем они отправлялись для клиринга к центральному контрагенту. В результате долгих и временами довольно агрессивных переговоров в феврале 2010 года стороны договорились о пересмотре тарифов EUI. Как утверждала Euroclear, по сравнению с 2006 годом снижение стоимости неттинга сделок для клиентов составило 90 %.

В течение 2009 и 2010 годов Роле не прекращал жаловаться на стоимость посттрейдинговых услуг в Лондоне36. Но в течение первого года его работы развитие клирингового бизнеса самой LSE шло весьма постепенно.

В июле 2009 года LSE получила от Управления по финансовому регулированию и надзору разрешение на работу для CC&G в США, после чего начала использовать центрального контрагента для проведения клиринга по сделкам с деривативами. В январе 2010 года Роле назначил директором по посттрейдинговым услугам Кевина Милна, бывшего главу Xtrakter – компании, занимавшейся управлением рисками и сверкой сделок, которую Euroclear купила в 2009 году. Милну было поручено «развивать и диверсифицировать» посттрейдинговые услуги, названные одним из «трех ведущих бизнес-подразделений» LSE37.

В июне 2010 года Роле дал понять, куда намерена двигаться LSE38. Он заявил, что через девять месяцев она станет панъевропейской биржей деривативов. На этом поле Роле приходилось бороться, словно Давиду, с такими «голиафами» индустрии деривативов, как NYSE Liffe, Eurex и группа CME. Он заявил, что ее конкурентным преимуществом будет кросс-маржирование по активам, соотнесенным по уровню риска. По словам Роле, ни одна клиринговая палата в Европе такой услуги на тот момент не предлагала.

Клиринг играл в этом проекте ключевую роль. Однако планы LSE в отношении клиринга на этой стадии были окутаны тайной.

Высказывались разные предположения. В начале 2010 года прошла информация, что LSE ведет переговоры о приобретении 78 % EMCF, которым владел голландский Fortis Bank Nederland. Эти переговоры закончились ничем. После приобретения MilleniumIT у Лондонской фондовой биржи появилась возможность создавать собственное программное обеспечение для центрального контрагента.

Ходили упорные слухи, не без участия самого Роле, что биржа собирается разорвать сотрудничество с LCH.Clearnet. Несмотря на очевидные проблемы с прибыльностью клиринга по сделкам с акциями в Европе, в августе 2010 года слухи получили подтверждение, когда в прессу просочилась информация о том, что в июле Роле вышел из совета директоров центрального контрагента.

В феврале 2011 года LSE объявила, что LCH.Clearnet будет выступать центральным контрагентом для ее нового рынка деривативов. Дальнейшие планы биржи в области клиринга оставались туманными, что отражало состояние «брожения», в котором находилась европейская клиринговая индустрия после решения NYSE Euronext.

20.8. Другое будущее для LCH.Clearnet

Волна быстрых и зачастую непредсказуемых перемен, захлестнувшая клиринговую индустрию в промежутке между банкротством Lehman и решениями NYSE Euronext, поставила перед LCH.Clearnet новые задачи.

Оправившись от первого шока, руководители компании быстро примирились с потерей клирингового бизнеса от LIFFE в Лондоне, признав, что начался необратимый процесс вертикальной интеграции фьючерсных бирж. Также, хотя Ксавье Роле и не торопился открывать карты, в LCH.Clearnet его решение выйти из совета директоров центрального контрагента восприняли как верный признак того, что Лондонская фондовая биржа, скорее всего, также намерена прекратить работать с их клиринговой палатой.

Но если до краха Lehman это обернулось бы настоящей катастрофой для компании, сейчас LCH.Clearnet восприняла новость спокойно. Нестабильность на рынке биржевого клиринга была тревожным признаком. Однако компания рассчитывала на блестящее будущее в области клиринга различных типов внебиржевых деривативов.

SwapClear быстро развивалась (об этом подробно рассказано в предыдущей главе), и ее прибыли уверенно росли благодаря начавшемуся процессу глобального регулирования рынка внебиржевых деривативов: после принятия закона Додда – Франка в США в июле 2010 года дело наконец сдвинулось с мертвой точки. Вместе со своими крупнейшими акционерами из числа банков LCH.Clearnet разработала амбициозный план по запуску клиринговых услуг для деривативов в иностранной валюте, которые преимущественно торговались вне биржи.

Руководство компании не теряло надежды на то, что объемы бизнеса у центрального контрагента группы по CDS в еврозоне начнут расти, несмотря на то что DTCC ICE первая начала работать на этом рынке. LCH.Clearnet SA находилась в Париже, и поэтому ей благоволили французские надзорные органы и крупнейшие банки Франции. Почти за шесть месяцев работы SA провела клиринг по 622 контрактам кредитных дефолтных свопов общей номинальной стоимостью 22 млрд евро и суммой открытых позиций в размере 1,6 млрд евро39. В то время как номинальная стоимость сделок с кредитными дефолтными свопами, по которым провели клиринг ICE Trust US и ICE Clear Europe, составляла 7,4 трлн долл. и 3,5 трлн евро соответственно, а общая сумма открытых позиций – 497 млрд долл. и 441 млрд евро соответственно40.

И хотя клиринговый бизнес был печально знаменит тем, что порождал далекие от реальности ожидания, группа вполне могла утверждать, что в прекращении сотрудничества с NYSE Euronext есть свои плюсы. Благодаря собственной клиринговой системе Synapse, первоначально разработанной для LME, в распоряжении LCH.Clearnet имелись все ресурсы, чтобы успешно конкурировать в сфере клиринга по сделкам с деривативами за любое смелое решение в попытке подорвать доминирующее положение на европейском рынке двух компаний – LIFFE и Eurex.

В отношении клиринга по сделкам с акциями утешением был тот факт, что этот бизнес в Европе оказался неприбыльным. Тем временем решение NYSE Euronext и неопределенность намерений LSE породили столько слухов и домыслов, что казалось возможным все, даже грандиозное воссоединение европейских компаний, о котором давно мечтали сторонники европейской интеграции, а именно объединение клиринговых палат Парижа и Франкфурта.

В ежедневных операциях центральный контрагент группы работал надежно, практически без сбоев. Помимо создания Synapse, группа много вкладывала в обновления системы, и эти инвестиции принесли свои плоды.

Поэтому, когда в июле 2010 года Роджер Лиддел объявил о своем решении уйти в следующем году в отставку, это не вызвало такой тревоги, которая сопровождала уход Дэвида Харди в 2006 году. С апреля 2011 года CEO компании был назначен Иэн Экс, бывший директор по операциям в Barclays Capital. Заранее объявленный уход Лиддела подтвердил один из принципов корпоративного управления Криса Тапкера: чтобы управлять изменениями, компаниям типа LCH.Clearnet необходима регулярная смена руководства.

А на повестке дня клиринговой индустрии в 2010 году стояли очень серьезные изменения. Не успела она разобраться с внутренними пертурбациями, как почта руководителей клиринговых компаний буквально разбухла от новых законодательных инициатив, когда сначала США, а потом и ЕС подготовили свои меры против кризиса, чуть было не уничтожившего экономики самых развитых стран мира.

Назад: 19. Клиринг свопов

Дальше: 21. Движение вперед