Книга: Управляя рисками. Клиринг с участием центральных контрагентов на глобальных финансовых рынках

Назад: 18. Снижение рисков на внебиржевом рынке

Дальше: 20. Перемена мест

19. Клиринг свопов

19.1. Новые продукты, новые соперники, новые горизонты

События сентября и октября 2008 года вызвали бурное развитие тех финансовых продуктов и инструментов, которые считались пригодными для клиринга. И новые, и уже существующие центральные контрагенты запустили целый сонм проектов для различных рынков, чтобы снять страхи, связанные с риском невыполнения обязательств одним из контрагентов.

Решение, по каким инструментам можно или желательно проводить клиринг, принималось под воздействием четырех сил: амбиций регулирующих органов; потребностей – порой только возникнувших – потребителей; конкуренции среди провайдеров клиринговых услуг и сбоев в работе привычных рыночных моделей, в том числе из-за резких скачков цен.

Однако «выживаемость» подобных проектов была крайне низкой. Некоторые из громко анонсированных новшеств заглохли уже на стадии разработки из-за технических сложностей. Другие – из-за строгости регулирующих органов. Завоевать признание на финансовых рынках, где царило жесткое разделение на кланы и одна из самых жестких границ проходила между биржами и внебиржевым рынком, было непростой задачей. Как и во времена золотой лихорадки, после банкротства Lehman и государственной помощи AIG было много новшеств и попыток любой ценой заполучить лакомый кусок клирингового бизнеса. Все это создавало изрядную неразбериху на рынке. Пройдет время, прежде чем станут известны имена победителей и проигравших «клирингового Клондайка» 2008–2010 годов.

Главным стимулом, побудившим центральных контрагентов выйти на рынок клиринга по сделкам с внебиржевыми кредитными деривативами, было давление со стороны регулирующих органов, и прежде всего ФРБ Нью-Йорка. На других внебиржевых рынках нововведения явились результатом как давления со стороны регуляторов, так и стремления получить прибыль в сочетании с растущим спросом со стороны пользователей.

Вопреки ожиданиям кризис не вызвал бурного роста и развития биржевой торговли деривативами1. Однако он побудил американских биржевых операторов, успевших до кризиса купить клиринговые компании или инвестировать в них, начать активно использовать свои новые активы.

В 2007 году ICE приступила к созданию своих собственных клиринговых палат. Ее примеру последовала сначала NASDAQ, затем Нью-Йоркская фондовая биржа. Обе они опирались на опыт оказания клиринговых услуг в своих европейских подразделениях (OMX и Euronext соответственно), планировали выйти на этот рынок и конкурировать с существующими игроками.

Стратегии при этом использовались разные. Например, NASDAQ OMX проводила клиринг по принципу pick and mix. В Европе она продолжала проводить клиринг для рынков деривативов через инфраструктуру OMX, а клиринг по сделкам с акциями перевела в EMCF, выкупив там миноритарный пакет акций. Используя технологии OMX, NASDAQ планировала оказывать клиринговые услуги по контрактам на процентные ставки, а также по внебиржевым контрактам на электричество и газ через приобретенных ею американских провайдеров.

Однако влиятельные банки-дилеры на внебиржевом рынке довольно враждебно восприняли клиринговые решения, в основе которых лежал опыт биржи деривативов. В результате CME Group вынуждена была адаптировать клиринговые продукты, предлагаемые OTC, к требованиям дилеров. Кроме этого, в начале 2001 года она открыла в Лондоне компанию CME Clearing Europe, чтобы расширить с ее помощью географию предоставления своих клиринговых услуг.

Другие компании решили объединить усилия для завоевания нового рынка. В 2009 году тяжеловесы Уолл-стрит – NYSE Euronext и DTCC – объединились в New York Portfolio Clearing. Новая компания осуществляла кросс-маржирование между облигациями и деривативами и в результате пошатнула доминирующее положение CME Group по торговле и клирингу фьючерсами на процентные ставки.

Новым явлением после краха Lehman Brothers стал серьезный интерес к клирингу с участием центрального контрагента со стороны инвестиционных компаний. Когда хедж-фонды и крупнейшие компании по управлению активами обнаружили, что многие из их свопов не защищены центральными контрагентами, они стали активно продавливать клиринг с участием центрального контрагента, к вящей радости клиринговых палат и тревоге некоторых дилеров.

И хотя мантрой регуляторов по всему миру стала фраза «Безопасность прежде всего», смещение акцентов не задавило конкуренцию. На рынках ЕС по торговле акциями докризисная политика, направленная на устранение барьеров для международных расчетно-клиринговых операций, стимулировала появление новых центральных контрагентов по сделкам с акциями.

В 2009 году, уже после того, как банкротство Lehman Brothers привело к тому, что Еврокомиссия назвала «сдвигом парадигмы» в сторону снижения рисков в политике ЕС по финансовым услугам, среди центральных контрагентов началась яростная ценовая война. В то время как центральные контрагенты фиксировали убытки от клиринга по сделкам с акциями, регулирующие органы решили еще раз оценить планы по обеспечению совместимости между ними, опасаясь, как бы не началась «гонка уступок» в стандартах управления рисками.

На уровне отдельных компаний в изменившейся политической атмосфере стали невозможны некоторые из амбициозных проектов, планировавшихся до пика кризиса. Среди них оказался и план DTCC поглотить LCH.Clearnet: момент оказался упущен, когда лондонский консорциум дилеров по свопам на процентные ставки сделал контрпредложение.

На проведение клиринга для мирового рынка свопов на процентные ставки объемом в 342 трлн долл. появились новые претенденты. Среди тех, кто надеялся пошатнуть десятилетнее господство LCH.Clearnet SwapClear, были группа CME и Международная клиринговая палата по деривативам (IDCH), операционное подразделение недавнего стартапа, Международной клиринговой группы по деривативам (IDCG), 80 % которого по состоянию на конец 2008 года принадлежало NASDAQ OMX.

Центральные контрагенты, в том числе LCH.Clearnet, вынашивали планы по предоставлению клиринговых услуг на рынке внебиржевых валютных контрактов общим объемом в 48,8 трлн долл. OCC начала переговоры с дилерами по оказанию клиринговых услуг для рынка внебиржевых свопов и опционов по акциям, размер которого оценивался в 6,6 трлн долл., предлагая использовать свои системы и экспертизу. Список финансовых инструментов, по которым предлагались клиринговые услуги, расширился настолько, что туда вошли даже кредитование ценными бумагами и контракты на разницу.

Хотя номинальная стоимость внебиржевых сырьевых контрактов в первой половине 2009 года составляла всего 3,7 трлн долл. (менее 1 % от общего объема мирового рынка внебиржевых деривативов в 600 трлн долл.2), резкие колебания цен на сырье и энергетические продукты открывали перед центральными контрагентами новые нишевые возможности.

Бурный рост спроса на сталь в Китае привел к тому, что сорокалетняя система определения цены на железную руду через годовые контракты между добывающими и сталелитейными компаниями в 2009 году начала давать сбои, а в 2010-м окончательно рухнула. В результате резкая волатильность цен подстегнула появление нового глобального рынка хеджирования контрактов на железную руду, клиринг по которым проводился через центральных контрагентов.

Тот факт, что сингапурский центральный контрагент первым начал проводить клиринг по контрактам на железную руду, свидетельствовал еще об одной грани недавних изменений, а именно о расширении географического распространения центральных контрагентов и о растущем интересе к клирингу с их участием в «новых» развивающихся экономиках G20 (особенно в Азии).

Последняя часть главы будет посвящена клирингу внебиржевых деривативов: в начале мы обратимся к клирингу по сделкам с кредитными дефолтными свопами, а затем остановимся на войнах за рынок клиринга по сделкам со свопами на процентные ставки. В следующей главе будет рассмотрено, как развитие клиринга повлияло на рынки акций и биржи деривативов после кризисного сентября 2008 года.

19.2. Клиринг по кредитным деривативам

Активное вмешательство политиков и регулирующих органов в работу рынка кредитных деривативов создало тепличную атмосферу, ускорившую развитие тех инфраструктурных провайдеров в США и в ЕС, которые боролись за право проводить клиринг с участием центрального контрагента по сделкам с кредитными дефолтными свопами.

Согласно заключенному в октябре 2008 года договору, Интерконтинентальная биржа приобретала Клиринговую корпорацию и помогала ей в создании собственной клиринговой палаты. Так образовался долгожданный костяк для затормозившегося проекта. Это окончательно разрушило все надежды LCH.Clearnet на то, что Клиринговая корпорация войдет в образовавшуюся в результате слияния группу DTCC–LCH.Clearnet.

В январе 2009 года DTCC объявила, что ее общая база данных по сделкам (TIW) будет доступна для всех без исключения компаний, предлагающих решения по клирингу с участием центрального контрагента3. Тем самым определилась важная часть формирующейся инфраструктуры клиринга по сделкам с кредитными дефолтными свопами Интерконтинентальная биржа была не первой, кто предложил клиринговые услуги по кредитным деривативам. Звание первопроходца в этой области досталось LIFFE, подразделению NYSE Euronext, которое слилось с Лондонской клиринговой палатой группы LCH.Clearnet, чтобы предложить свои услуги по клирингу сделок с кредитными дефолтными свопами в канун Рождества 2008 года. LIFFE предлагали регистрировать и проводить сделки по контрактам на индекс кредитных дефолтных свопов на основе индексов Markit iTraxx через свой сервис Bclear, запущенный в 2005 году для работы с внебиржевыми деривативами по акциям. После того как контракты приводились в соответствие с биржевыми, LCH.Clearnet проводила клиринг по сделкам4.

Единственной проблемой было отсутствие пользователей. Услуга Bclear не смогла завоевать признание среди дилеров, потому что, как позднее пояснил Крис Тапкер, она «не включала дилеров в решение проблем, связанных с управлением рисками»5. В течение полугода сервисом никто не воспользовался, а после того, как в начале июля 2009 года стало известно, что LIFFE собирается его пересматривать, услугу вообще сняли. Так, Интерконтинентальная биржа, заручившись поддержкой дилеров, стала первой компанией, которая начала проводить клиринг по кредитным деривативам в марте 2009 года.

4 марта 2009 года Федеральная резервная система разрешила проводить клиринг по кредитным дефолтным свопам нью-йоркской компании ICE US Trust. Спустя два дня Интерконтинентальная биржа завершила поглощение Клиринговой корпорации, заплатив за нее 39 млн долл.

ICE Trust, подконтрольная ФРБ, начала работу в течение недели и вскоре встала на ноги. К середине июня 2009 года она провела клиринг по сделкам с кредитными дефолтными свопами на общую номинальную сумму в 1 трлн долл. За первый год своей работы (вплоть до 22 марта 2010 года) ICE Trust провела клиринг более чем по 60 000 сделок на общую номинальную сумму брутто 4,4 млрд долл. по 31 контракту на индексы кредитных дефолтных свопов и на номинальную сумму в 71 млрд долл. по 33 единоименным кредитным дефолтным свопам. Объем открытых позиций составил около 300 млрд долл. – 90 % сжатия от общего объема проведенного клиринга6.

В отличие от разработанной LIFFE услуги Bclear, ICE Trust явно поддерживали игроки рынка, которых ФРБ Нью-Йорка буквально заставил в октябре 2008 года продать Клиринговую корпорацию ICE. Последней удалось сделать свой бизнес-план по клирингу кредитных дефолтных свопов привлекательным для дилеров. Но что еще важнее, при построении модели клиринга по кредитным дефолтным свопам ICE Trust извлекла уроки из опыта LCH.Clearnet с ее услугой SwapClear и дополнила уже существующие структуры внебиржевого рынка.

Тем компаниям, которые продали Клиринговую корпорацию Интерконтинентальной бирже, предложили сохранить установленные связи с клиринговой структурой и ее новым собственником. Вместе с Barclays Capital, который присоединился к группе после приобретения им американского бизнеса Lehman Brothers, они стали участниками-основателями ICE Trust. Участники-основатели получили выгодные расценки на услуги новой компании и предложение о 50 %-ном участии в прибыли начиная с апреля 2010 года: к этому времени должен был закончиться начальный период работы компании, когда бо́льшая часть прибыли уходила на операционные расходы.

У ICE Trust был сильный совет директоров: большинство из одиннадцати его членов являлись независимыми участниками, включая четверых представителей участников-основателей. Первым президентом ICE Trust стал представитель участников-основателей Дирк Приус. На посту управляющего директора Goldman Sachs он отвечал за международные отношения с клиентами банка и рыночную инфраструктуру, а также участвовал в планировании и разработке структуры клиринговой палаты.

От Клиринговой корпорации ICE Trust досталась инфраструктура для клиринговых операций и управления рисками, а ICE привнесла в новую компанию технологии из недавно приобретенной брокерской компании Creditex. Эта компания работала с кредитными дефолтными свопами и обладала инновационным сервисом T Zero7. Общая база данных по сделкам DTCC предоставила «золотые записи» по кредитным деривативами, с которыми работала ICE Trust, а CLS проводила все платежи. ICE Trust договорилась с информационной компанией Markit о предоставлении ежедневных цен по расчетам, которые были необходимы для пересчета по рынку, определения необходимой маржи и проведения клиринга.

Необходимая маржа по клирингу кредитных дефолтных свопов в ICE Trust была четко отделила от остальных клиринговых операций группы ICE. Вслед за SwapClear в LCH.Clearnet здесь были установлены жесткие критерии участия. Участником клиринга могла стать компания, чей собственный капитал составлял не менее 5 млрд долл., с кредитным рейтингом не ниже «А». Кроме того, каждому потенциальному участнику необходимо было подтвердить, что у него есть системы, опыт работы и управления рисками по кредитным дефолтным свопам.

Клиринговые операции ICE Trust обеспечивались стандартным набором мер безопасности, включавшим изначальную маржу, пересчет маржи по рынку, а также тестирование на стрессоустойчивость. Кроме того, ICE Trust требовала от каждого участника клиринга внести в гарантийный фонд не менее 20 млн долл. плюс дополнительную сумму, размер которой зависел от предполагаемого размера обязательств участника и пересматривался не реже одного раза в квартал. Если в случае дефолта одного из участников убытки превышали размер гарантийного фонда, ICE Trust могла обратиться к остальным участникам клиринга с просьбой внести дополнительные средства. К концу 2009 года гарантийный фонд ICE Trust составлял 2,4 млрд долл.

Компания предъявляла высокие требования к участникам клиринга. Но и материнская компания всячески подчеркивала свою заинтересованность в новом предприятии. Она не только предоставила ICE Trust 35 млн долл. еще до запуска новой услуги, но и сделала первоначальный взнос в ее гарантийный фонд в размере 10 млн долл., объявив, что в общей сложности она планирует инвестировать 100 млн долл. в систему обеспечения стабильной работы новой компании.

Интерконтинентальная биржа постоянно расширяла свое географическое присутствие и список кредитных дефолтных свопов, по которым она могла проводить клиринг. Ее европейское подразделение ICE Clear Europe начало проводить клиринг по сделкам с кредитными дефолтными свопами европейских компаний индекса iTraxx с 27 июля 2009 года, на несколько дней опередив Eurex Clearing. В конце июля, незадолго до ранее согласованного с Еврокомиссией срока, германо-швейцарская клиринговая группа запустила услугу Eurex Credit Clear для европейских кредитных дефолтных свопов на основе индексов iTraxx и 17 одноименных составляющих индекса iTraxx из сектора энергетики.

В середине декабря 2009 года ICE Trust начала проводить клиринг по инвестиционным сделкам с кредитными дефолтными свопами, а ICE Clear Europe начала работать с единоименными кредитно-дефолтными свопами. Перед самым Новым годом ICE Trust также добавила в свой портфель единоименные кредитно-дефолтные свопы.

Подобно своей американской родственнице, ICE Clear Europe быстро завоевала лидирующие позиции в тех регионах, где она оказывала услуги. К концу марта 2010 года компания провела клиринг по контрактам на индексы на общую сумму в 1,48 трлн евро, а по единоименным кредитно-дефолтным свопам – на общую сумму в 133 млрд евро.

Вскоре клиринговый бизнес Интерконтинентальной биржи измерялся в миллиардах и триллионах долларов и евро, в то время как у ее конкурентов дела шли все хуже и хуже. Особенно показательной была разница с Eurex Credit Clear, поскольку Eurex вышла на рынок с очень конкурентным предложением почти одновременно с ICE Clear Europe.

Eurex Credit Clear работал с Общей базой данных по сделкам DTCC, что позволяло компании предлагать автоматизированную обработку сделок и утверждать, что она смогла безболезненно «интегрироваться в существующую инфраструктуру внебиржевого рынка»8. Помимо группы Deutsche Börse, которая традиционно настаивала на том, что ей полностью принадлежат вертикально интегрированные структуры, Eurex Clearing предложила отдать участникам клиринга до 90 % акций своей клиринговой палаты по кредитным дефолтным свопам. В некотором отношении Eurex опережала всех конкурентов за счет того, что с самого начала предлагала клиринг по единоименным кредитно-дефолтным свопам. Кроме того, ее услуги были доступны и для инвесторов при условии поддержки со стороны участников клиринга.

30 июля Eurex Credit Clear впервые успешно провела клиринг по контракту кредитных дефолтных свопов, а меньше чем через месяц – клиринг по одноименному свопу. Номинальная стоимость этого одноименного кредитного свопа на дефолт энергетического гиганта RWE составляла всего 5 млн евро. Но, несмотря на то что Eurex Credit Clear уложилась в требуемые сроки и даже получила награду9, ее бизнес составлял небольшую часть объемов ICE Trust и ICE Clear Europe.

В середине марта 2010 года на сайте Eurex появился список сделок по двум индексам кредитных дефолтных свопов, по которым компания провела клиринг. Сумма открытых позиций составляла всего 85 млн евро плюс 10 млн евро открытых позиций по сделкам с единоименными кредитно-дефолтными свопами RWE. Данные цифры оставались неизменными с начала октября 2009 года, и это наводило на мысль, что с тех пор клиринга по новым сделкам не проводилось. А значит, Eurex в отличие от ICE Clear Europe не удалось добиться того эффекта масштаба, о котором свидетельствовала сумма открытых позиций ICE. К концу марта 2010 года10 сумма открытых позиций ICE Clear Europe по клирингу сделок с контрактами на индексы кредитных дефолтных свопов оценивалась на сайте компании в 89 млрд евро, а по клирингу сделок с одноименными контрактами – в 105 млрд евро.

И хотя ICE Clear Europe могла опереться на опыт своего американского родственника ICE Trust, явного преимущества «первопроходца» перед Eurex Credit Clear на европейском рынке у нее не было. Такие слабые результаты последней наводили на мысль, что за успешным развитием бизнеса ICE стоят другие, в первую очередь «кастовые», факторы.

Несмотря на то что ICE была «десантирована» для спасения клиринговой палаты Клиринговой корпорации, дилеры очевидным образом считали ICE Trust «своим» центральным контрагентом по кредитным дефолтным свопам. И даже факт наличия у ICE фондовых бирж почти не портил ситуацию. В то время как к услугам Eurex у них было, наоборот, крайне настороженное отношение. В качестве популярного объяснения приводилось следующее: эта услуга воспринималась как вершина пирамиды, на которой контракты заставят торговаться на бирже.

По той же причине провалилась услуга Bclear, которую предложила LIFFE: считалось, что в ее основе лежат биржевые технологии. Все это омрачало перспективы еще одного претендента на рынок клиринговых услуг по сделкам с кредитными дефолтными свопами – CME Group.

CME Group запустила свою услугу по кредитным дефолтным свопам только в середине декабря 2009 года. Ранее она уже пыталась запустить собственную трейдинговую платформу и клиринговое решение для кредитных деривативов совместно с хедж-фондом Citadel, но не смогла получить поддержку крупных дилеров с Уолл-стрит. После этой неудачи в сентябре 2009 года группа сосредоточилась на разработке клирингового решения для контрактов кредитных дефолтных свопов на основе системы ClearPort.

Запустив новую услугу, группа заявила, что ее поддержали многие ведущие внебиржевые банки-дилеры11, а также инвестиционные фирмы, такие как AllianceBearnstein, BlackRock, BlueMountain Capital Management, Citadel, D E Shaw Group и Pimco.

Но планы CME Group объединить средства своих клиентов, использовавшиеся в качестве маржи или гарантийного обеспечения по клирингу кредитных дефолтных свопов, с другими средствами, лежавшими на изолированных клиентских счетах, вызвали возражения. К концу марта группа CME провела клиринг по контрактам на индекс кредитных дефолтных свопов с общей суммой открытых позиций в размере всего 47,5 млн долл.12

Кроме того, несколько задержался запуск парижской клиринговой палаты по кредитным дефолтным свопам для еврозоны, созданной LCH.Clearnet SA при поддержке французских банков-дилеров13. После «технического» запуска в декабре 2009 года клиринговая палата, принадлежавшая в основном своим пользователям, отложила начало проведения клиринговых операций по контрактам на индексы кредитных дефолтных свопов до марта 2010 года, чтобы ее клиенты успели адаптировать под новую услугу свои системы.

Управление рисками на новых рынках всегда представлялось своего рода азартной игрой для провайдеров инфраструктуры, и успех ICE на рынке клиринга по сделкам с кредитными дефолтными свопами продемонстрировал, что бизнес центральных контрагентов строится на принципе «победитель получает всё». Столь разная судьба центральных контрагентов, которые решили выйти на рынок клиринга по кредитным деривативам, также явилась наглядной иллюстрацией особенностей этого рынка. Импульс проводить клиринг исходил здесь от политиков и надзорных органов, а небольшая группа мощных дилеров, торгующих кредитными дефолтными свопами, придавала рынку явно выраженный кастовый характер, из-за чего любое предложение, за которым угадывалось присутствие фондовых бирж, было обречено на провал.

Рынок кредитных дефолтных свопов, несмотря на подмоченную репутацию после банкротства Lehman и спасения AIG, оставался одним из самых маленьких рынков внебиржевых деривативов по номинальной стоимости непогашенных требований. На конец июня 2009 года14 после успешно проведенного удаления или сжатия избыточных сделок она составляла всего 36 трлн долл. Куда более лакомым куском был рынок свопов на процентные ставки. По объему он раз в десять превышал рынок кредитных дефолтных свопов, и в 2009 году именно этот рынок оказался в эпицентре сражения за контроль над LCH.Clearnet.

19.3. Депозитарная трастовая и клиринговая корпорация и LCH.Clearnet объявляют о слиянии

Переговоры о слиянии между группой LCH.Clearnet и DTCC продолжались шесть месяцев, после чего стороны подписали предварительное соглашение по сделке.

Согласно опубликованному 22 октября 2008 года «предварительному договору о намерениях» LCH.Clearnet в течение трех лет должна была принять бизнес-структуру, сравнимую со структурой DTCC (она должна была перейти в собственность и под управление пользователей и начать работать по себестоимости), и стать частью большой трансатлантической группы.

Запланированное поглощение DTCC LCH.Clearnet, которое позиционировали как слияние двух компаний, обещало принести пользователям ощутимую выгоду. Благодаря переходу на работу по себестоимости избыточная прибыль должна была возвращаться пользователям в форме бонусных выплат, скидок или более низких расценок на услуги. По замыслу, единая инфраструктура, обеспечивающая деятельность компании в Европе и США, должна была сократить операционные расходы объединенной группы на 7–8 % из-за эффекта масштаба, экономии на IT-решениях и объединенного управления залоговым обеспечением.

У каждой компании были свои сильные стороны. Вместе они отлично дополняли друг друга. LCH.Clearnet имела сильные позиции на рынке деривативов, в то время как основным бизнесом DTCC являлись ценные бумаги. Для руководителя и председателя совета директоров Депозитарной трастовой и клиринговой корпорации Дональда Донахью привлекательность этой сделки заключалась прежде всего в возможности совместить опыт SwapClear по клирингу сделок по свопам на процентные ставки с возможностями своей компании в области кредитных деривативов. В Европе солидный, но очень дорогой сервис парижского LCH.Clearnet SA по клирингу сделок с акциями должны были заменить аналогичные услуги подразделения DTCC EuroCCP. Их планировалось развивать и на их основе построить в Европе «бесперебойную международную инфраструктуру» клиринга по сделкам с акциями15. EuroCCP просила около 5 евроцентов с каждого участника за клиринг по сделке, в то время как средняя цена в LCH.Clearnet SA, где до сих пор использовалась технология Clearing 21, составляла 14 евроцентов за сделку.

У DTCC уже был успешный опыт приобретения и интеграции финансовых компаний, правда, только в США. Тот факт, что обе компании показали хорошие результаты в 2008 году, несмотря на всю неразбериху, царившую на финансовых рынках, и не потеряли ни цента, ни сантима и ни пенни по тем сделкам, которые они гарантировали, должен был также успокоить несколько тысяч клиентов DTCC и LCH.Clearnet по всему миру.

Но финансовые детали соглашения были неимоверно сложны. Для перехода от коммерческой модели к работе по себестоимости LCH.Clearnet требовалось заручиться поддержкой как тех акционеров компании, которые одновременно выступали финансовыми инвесторами и были заинтересованы в доходах и росте цен на акции, так и тех, кому в перспективе важнее были более низкие цены и лучшее качество услуг.

Несмотря на громадные объемы бизнеса – в 2007 году DTCC провела клиринг по сделкам с ценными бумагами общей стоимостью в 1,86 квадриллиона долл., – собственный капитал компании был невелик. Как и все центральные контрагенты, для защиты от рисков, связанных с клирингом, она полагалась на маржу и взносы в гарантийный фонд, вносимые ее участниками. Модель работы по себестоимости означала, что акции DTCC не приносили их держателям никакого дохода, поэтому цена на них была низкой, основанной только на стоимости материальных активов компании. До слияния LCH.Clearnet должна была привести стоимость своих акций в соответствие со стоимостью акций DTCC. Это означало снизить капитализацию – а следовательно, и стоимость акций – примерно в десять раз от текущего уровня.

LCH.Clearnet начала с того, что в 2007 году сократила количество финансовых инвесторов среди своих акционеров, выкупив обратно бо́льшую часть акций Euronext. В результате этой сделки общая стоимость компании упала с 1,2 млрд до 770 млн евро. Но цена в размере 10 евро за акцию, установленная в ходе обратного выкупа, стала своего рода базовой ставкой, которую акционеры LCH.Clearnet ожидали получить в результате слияния с DTCC.

В качестве решения акционерам LCH.Clearnet было предложено получить не более 10 евро за акцию, что в общей сложности составляло 739 млн евро, в течение трех лет. Бо́льшую часть 739 млн евро предполагалось выплатить из прибыли LCH.Clearnet. Еще некоторую сумму собирались выплатить, выпустив 12 186 новых голосующих акций DTCC для акционеров LCH.Clearnet с таким расчетом, чтобы их доля в увеличившемся капитале объединенной группы составляла 34 %. Значительную часть выплат из расчета не более 10 евро за акцию планировали оформить в виде специальных финансовых инструментов, которые можно будет выкупить за определенную часть прибыли LCH.Clearnet за три года, а также в виде выплаты специальных дивидендов перед закрытием компании. Через год после завершения слияния состав акционеров объединенной группы в течение шести месяцев планировалось привести в соответствие с политикой DTCC, которая увязывала размер доли в капитале компании с объемом проводимых операций. Особые условия были оговорены для Euroclear, которая «в принципе» поддержала сделку. Ей разрешили продать 15,8 % акций LCH.Clearnet, а затем выкупить пропорциональный пакет акций LCH.Clearnet Holdco. В новое подразделение DTCC должны были войти LCH.Clearnet и EuroCCP. Роджер Лиддел должен был стать руководителем и «весомым представителем» бывших акционеров LCH.Clearnet в совете директоров новой компании. А председателем совета директоров планировали назначить Дона Донахью.

Переговоры с Euroclear оказались гораздо более длительными, чем предполагалось. Требовалось время на то, чтобы одновременно удовлетворить желание Euroclear «построить сильное партнерство в сфере европейских посттрейдинговых услуг»16 и найти такое финансовое решение, которое укладывалось бы в рамки коммерческой бизнес-модели Euroclear.

Были и другие препятствия, которые требовалось преодолеть, если LCH.Clearnet и DTCC собирались 15 марта 2009 года подписать юридическое соглашение о слиянии. Помимо согласия акционеров LCH.Clearnet, на сделку необходимо было получить одобрение регулирующих органов, заручиться поддержкой совета LCH.Clearnet SA и завершить взаимную комплексную экспертизу.

Однако в сложившихся обстоятельствах получить одобрение акционеров и регулирующих органов было не так-то просто. С апреля 2008 года, когда DTCC и LCH.Clearnet начали двусторонние переговоры, мир кардинально изменился.

В первые недели после банкротства Lehman Brothers взаимоотношения между американскими и европейскими надзорными органами были весьма натянутыми. Французские власти, в чьей юрисдикции работала группа LCH.Clearnet, были особенно возмущены тем, что США позволили рухнуть инвестиционному банку и тем самым спровоцировали мировой финансовый кризис. Они считали, что LCH.Clearnet SA – важный актив для парижского финансового рынка, который особенно нуждается в защите. Многим тогда казалось, что прошлые неудачи LCH.Clearnet в Лондоне поставили его положение на рынке под угрозу. После того как Нью-Йоркская фондовая биржа поглотила Euronext, а NASDAQ – OMX, для Франции было бы уже слишком допустить, чтобы DTCC поглотила группу LCH.Clearnet. Подобные настроения были особенно сильны в Париже, где после слияния с Euronext в объединенной компании очевидным образом заправляла Нью-Йоркская фондовая биржа. Кризис, разразившийся вслед за крахом Lehman Brothers, показал всю важность клиринга и центрального контрагента. При том широком спектре продуктов, по которым LCH.Clearnet предлагала клиринг, среди ее пользователей несложно было найти тех, чьи взгляды на возможное слияние с Депозитарной трастовой и клиринговой корпорацией были весьма противоречивы. В частности, дилеры деривативов, и так недовольные слиянием LCH и Clearnet, боялись еще большего уклона в сторону клиринга по сделкам с акциями после того, как LCH.Clearnet станет подразделением DTCC.

Тем не менее бумага, оказавшаяся 20 ноября 2008 года на столе у Роджера Лиддела, Криса Тапкера и других членов совета директоров LCH.Clearnet, явилась для них полной неожиданностью. Консорциум, куда в основном входили банки, активно работавшие на внебиржевом рынке свопов, уведомил совет директоров о своем намерении сделать контрпредложение. Началась битва за LCH.Clearnet.

19.4. Попытка Lily

Шаг консорциума, прозванного Lily, стал попыткой части трейдингового сообщества на внебиржевом рынке получить больше контроля над LCH.Clearnet. Инициаторов вдохновила важность услуги SwapClear для работы с внебиржевыми деривативами. Возглавили консорциум дилеры из лондонского отделения Deutsche Bank при поддержке дилеров JP Morgan. В основе такого шага лежали опасения, что у клиринговой палаты, которая возникнет в случае поглощения LCH.Clearnet за счет DTCC, окажется слишком много разнородных целей и акционеров и это вкупе с неудачной моделью управления и переходом на работу по себестоимости не позволит членам консорциума сохранить свое влияние на SwapClear.

После того как LCH.Clearnet успешно справилась с «расчисткой» 9-триллионного (в долл. США) портфеля свопов на процентные ставки Lehman Brothers, сервис SwapClear стал проверенным активом и его стоимость росла. С начала 2000-х годов SwapClear развивалась в партнерстве с основными банками-дилерами в OTCDerivNet: они задавали стратегическое направление развития и участвовали в управлении и финансировании проекта. Однако на рынке бытовало распространенное мнение, что руководство LCH.Clearnet не уделяет SwapClear достаточно внимания.

Хотя консорциум Lily также состоял из дилеров по свопам на процентные ставки, у них был совершенно другой бэкграунд по сравнению с банками OTCDerivNet. Он был более европейским, в то время как сооснователями OTCDerivNet выступали крупные инвестиционные банки с Уолл-стрит, а в феврале 2009 года к его акционерам добавились HSBC и JP Morgan17.

Изначально в консорциум Lily входили восемь членов: Deutsche Bank, подразделение JP Morgan, занимавшееся трейдингом свопов, BNP Paribas, RBS, UBS, Лондонская фондовая биржа и ICAP. В январе 2009 года их число увеличилось за счет Société Générale и Citibank. Дилеры Deutsche Bank и JP Morgan, выступившие инициаторами покупки, были на гребне волны: они вышли из кризисных сентября и октября 2008 года с гораздо меньшими потерями, чем такие столпы OTCDerivNet, как Morgan Stanley и Merrill Lynch18.

Позиции консорциума никак нельзя было назвать прозрачными. Новость о существовании Lily просочилась в прессу только в феврале 2009 года, когда консорциум нанял агентство по связям с общественностью, чтобы оно распространило информацию о деятельности Lily среди небольшого числа избранных. Только одна компания-участник – междилерский брокер ICAP – публично призналась, что входит в консорциум. Подобно Чеширскому коту из «Алисы в Стране чудес» консорциум Lily неожиданно появлялся и пропадал, пока не исчез окончательно. При этом ему удалось полностью разрушить планы DTCC по слиянию с LCH.Clearnet.

Основной целью банков из Lily было получить контроль над LCH.Clearnet и развивать услугу SwapClear таким образом, чтобы сохранить высокую доходность бизнеса по свопам на процентные ставки для банков, входивших в консорциум. Поэтому они предложили сохранить коммерческую модель функционирования группы вместо перехода на работу по себестоимости, как хотела DTCC.

Однако хотя банки Lily и являлись крупными клиентами одного из сервисов LCH.Clearnet, они даже близко не являлись крупнейшими акционерами компании. Десяти банкам, входившим в консорциум в январе 2009 года, принадлежало всего 13,34 % LCH.Clearnet, а у двух компаний – LME и ICAP – вообще не было ее акций.

Всего у LCH.Clearnet было около 120 акционеров, и их пакеты акций почти никогда не отражали объемы использования услуг центрального контрагента. Два крупнейших акционера LCH.Clearnet вообще не являлись пользователями клиринговых услуг. Доля Euroclear – компании, которая занималась расчетами по сделкам с ценными бумагами и являлась главным акционером LCH.Clearnet, составляла 15,84 % и превышала долю десяти участников Lily, вместе взятых. Вторым крупнейшим акционером являлась трансатлантическая биржевая группа NYSE Euronext. Ей принадлежало 5 % компании.

Состав участников консорциума был весьма любопытен в силу нескольких причин. Как быстро поняли власти Франции, большинство членов Lily находились вне еврозоны, а это означало, что в случае успешной сделки в выигрыше будет скорее Лондон, нежели Париж.

Присутствие в составе консорциума LSE, которой уже принадлежала клиринговая палата в Италии, потенциально могло иметь негативные последствия для деловых отношений LCH.Clearnet с конкурентом Лондонской фондовой биржи – группой NYSE Euronext. В феврале 2009 года NYSE Euronext пригрозила, что найдет другого провайдера клиринговых услуг для своих сделок с европейскими акциями, если цены не упадут. NYSE Euronext исполнила свою угрозу 15 месяцев спустя. Группа объявила, что в конце 2012 года начнет проводить клиринг по сделкам с европейскими ценными бумагами и деривативами через две новые, специально созданные клиринговые палаты в Лондоне и Париже19.

Состав участников Lily, как и многих других консорциумов, был нестабилен. LSE вышла из состава участников в середине марта. К концу апреля в консорциум вошли Credit Suisse, Barclays и Nomura. Месяц спустя к Lily присоединилась Лондонская биржа металлов (LME) и появилась информация, что его участником также стал Goldman Sachs. К этому времени из консорциума вышли крупные французские банки – BNP Paribas и Société Générale.

Не всем участникам было так же важно получить контроль над SwapClear, как Deutsche Bank. В середине лета 2009 года наблюдатели отмечали, что ядро консорциума составляют Deutsche Bank, часть JP Morgan, RBS, Barclays и Nomura. Как это часто случается с консорциумами, некоторые участники вошли в него для того, чтобы наблюдать за действиями конкурентов. LME в ее настойчивом стремлении войти в консорциум, скорее всего, двигали опасения, что в противном случае ее начнут считать второстепенным акционером именно тогда, когда для таких продуктов, как железная руда и фьючерсы на драгоценные металлы, начинал или планировался использоваться клиринг.

Для успеха своего предприятия консорциуму предстояло успокоить опасения регулирующих органов, особенно в Париже, а также заручиться поддержкой широкого круга акционеров LCH.Clearnet, включая двух крупнейших акционеров, не являвшихся пользователями ее услуг. А это означало, что Lily предстоит привлечь на свою сторону не только трейдеров внебиржевых свопов, но гораздо более широкое сообщество.

19.5. Сражение за LCH.Clearnet

Появление Lily оказалось неприятным сюрпризом для Роджера Лиддела и Криса Тапкера. Громкие имена компаний, входивших в консорциум, нивелировались тем, что основные действующие лица Lily не являлись ключевыми фигурами в компаниях – участниках консорциума. Вскоре также стало очевидно, что дилеры выступили с инициативой, не позаботившись сначала разработать бизнес-план или продумать свое предложение.

Для Тапкера подобный шаг дилеров напомнил проект Rainbow – разрушительную попытку консорциума трейдеров по деривативам вмешаться в рабочие взаимоотношения LCH.Clearnet и LIFFE. За проектом Rainbow стояли многие из тех компаний, которые в настоящее время входили в Lily. LCH.Clearnet пережила Rainbow, но в процессе ей пришлось пересмотреть свои договоренности по клирингу с LIFFE и сократить объем услуг, оказываемых фондовой бирже. Несмотря на то что в декабре LCH.Clearnet прервала «эксклюзивный договор» с DTCC, чтобы начать диалог с Lily, Тапкер и Лиддел крайне неохотно взаимодействовали с консорциумом и продолжали искать другие возможности для своей компании.

В марте 2009 года LCH.Clearnet, так и не получив предложения от консорциума, начала разрабатывать собственный план по обратному выкупу акций у крупных инвесторов, которые при этом не являлись активными пользователями ее услуг. План получил кодовое название «Валькирия» (Valkyrie). Его целью было упорядочить базу акционеров и обеспечить членам Lily лучшее представительство в группе, но в то же время не допустить, чтобы управление клиринговой палатой сконцентрировалось в руках подгруппы акционеров, заинтересованных исключительно в услуге SwapClear.

Кроме того, LCH.Clearnet активно вела переговоры с надзорными органами по обе стороны пролива, причем парижские регуляторы отнеслись к планам компании более сочувственно, чем Управление по финансовому регулированию и надзору в Лондоне.

Проект «Валькирия» показал, насколько улучшилось положение LCH.Clearnet. Несмотря на то что руководство компании было целиком и полностью поглощено инициативой Lily, клиринговая компания запускала новые продукты, ее прибыли резко выросли во многом благодаря посткризисному всплеску доходности по облигациям и клиринговой активности. Тем временем становилось понятно, что предложение DTCC вряд ли будет реализовано. 15 марта, когда стороны должны были подписать соглашение о сделке, прошло безрезультатно.

В это время Lily пытался решить две проблемы: получить поддержку Euroclear и найти клиринговое решение для европейского рынка акций вместо платформы EuroCCP у DTCC. Ситуация осложнялась тем, что BNP Paribas и Société Générale заявили, что они останутся в Lily только при условии, что клиринг по сделкам с акциями по-прежнему будет проводиться через LCH.Clearnet в Париже.

Вопрос клиринга по сделкам с акциями на несколько недель сделал Париж центральным местом действия. Консорциум решил заручиться поддержкой Euroclear, предложив отдать некоторые клиринговые функции на аутсорсинг ее парижскому центральному депозитарию Euroclear France. Однако этот шаг оказался ошибочным, потому что в ответ давний соперник Euroclear – BNP Paribas – вышел из консорциума, а вскоре за ним последовал и Société Générale.

Когда в консорциуме не осталось ни одного французского банка, регулирующие органы во Франции не разрешили отдать на аутсорсинг в Euroclear ни одну из клиринговых функций LCH.Clearnet SA в Париже. В ответ LCH.Clearnet пошла в контратаку и в конце апреля объявила о том, что с 1 июля 2009 года снижает на 30 % тарифы на клиринг по сделкам с акциями для рынка NYSE Euronext, а также для менее крупных фондовых бирж еврозоны, которым она предоставляла клиринговые услуги.

Новость о снижении тарифов появилась на следующий день после того, как DTCC объявила, что прекращает переговоры о поглощении LCH.Clearnet. Краткое заявление, сделанное DTCC 29 апреля, отражало нараставшее в течение последних шести месяцев раздражение тем, что Дон Донахью позже назовет «мыльной оперой» из Лондона20. В заявлении сквозило явное разочарование с нотками раздражения и даже намеком на скрытую угрозу, и при всем том оно оставляло дверь открытой для возможного сотрудничества с LCH.Clearnet в будущем. DTCC возложила вину за несостоявшуюся сделку на руководство и совет директоров LCH.Clearnet. Заявив, что не видит «другого выхода, кроме как разрабатывать альтернативные варианты создания стратегически важного трансатлантического клирингового сервиса для удовлетворения потребностей» своих клиентов и индустрии в целом, DTCC тем не менее не теряла надежды на сотрудничество в будущем21.

В начале мая консорциум Lily, куда теперь входили Credit Suisse, Barclays и Nomura, сделал наконец долгожданное предложение LCH.Clearnet. Оно оказалось более чем скромным. Предложенные 11 евро за акцию не намного превышали более не существовавшую цену DTCC. Структура сделки была следующей: 3 евро выплачивались непосредственно деньгами, 5 евро – в виде особых дивидендов из резервного фонда LCH.Clearnet и 3 евро предполагалось заплатить спустя 30 месяцев из прибыли, полученной LCH.Clearnet от клиринга по сделкам с акциями. Совет директоров компании счел такую цену невыгодной. Консорциум предлагал всего на 1,5 евро за акцию больше номинальной стоимости бизнеса и при этом бо́льшую часть выплат планировал провести из собственных средств LCH.Clearnet. Консорциум Lily собирался частично сохранить коммерческую модель работы LCH.Clearnet, и это предполагало более высокую оценку компании.

Отношения между Lily и LCH.Clearnet, которые никогда не были хорошими, теперь окончательно испортились. В высшем руководстве некоторых членов Lily стала отчетливо заметна неприязнь по отношению к LCH.Clearnet. Председатель подразделения JP Morgan по фьючерсам и опционам Ричард Берлианд вызвался быть посредником между сторонами. Берлианд входил в совет директоров LCH до ее слияния с Clearnet. У него были давние хорошие взаимоотношения с руководством LCH. И он был не узким специалистом по внебиржевым рынкам, а прекрасно разбирался в клиринге в целом и мог свободно обсуждать самые разные вопросы по всем классам активов.

19.6. Вражда стихает

Попытка Берлианда примирить стороны не удалась. Независимые директора LCH.Clearnet, которые решали, рекомендовать или нет эту сделку акционерам, отказались принять предложение Lily. Но пик вражды прошел.

И хотя отношения между Lily и LCH.Clearnet оставались непростыми, позиции двух сторон начали сближаться. Уже летом 2009 года руководство LCH.Clearnet работало над тем, чтобы включить часть целей и задач, стоявших перед Lily, в структуру и бизнес-план клиринговой компании. LCH.Clearnet собиралась убрать непользователей из реестра акционеров и согласовать пожелания консорциума с пожеланиями других своих крупных пользователей.

Выбранное в качестве названия проекта кодовое слово говорило о многом. Место «Валькирии» заняла «Маргаритка» (Marigold), и Тапкер и Лиддел начали разрабатывать новое предложение по финансированию реорганизации базы акционеров из резервного фонда LCH.Clearnet.

В конце сентября 2009 года с изрядной задержкой компания наконец объявила финансовые результаты за 2008 год, а также озвучила планы по передаче своего бизнеса в собственность и под управление основных пользователей ее услуг. NYSE Euronext и LME, две давние биржи-акционера, связанные с компанией клиринговыми отношениями, должны были остаться важными миноритарными акционерами.

Проект «Маргаритка» предполагал выплату 444 млн евро собственникам LCH.Clearnet в рамках обратного выкупа 33,3 млн акций по цене 10 евро за акцию плюс выплату дивидендов в размере 1,5 евро на акцию из небывалой прибыли 2008 года на общую сумму в 110,9 млн евро. Единовременный платеж в размере 260,4 млн евро, полученный от NYSE Liffe за реструктуризацию клиринговых отношений с LCH.Clearnet, покрыл бо́льшую часть расходов по обратному выкупу акций. В рамках достигнутых договоренностей Euroclear продавала свои 15,8 % акций LCH.Clearnet и, таким образом, выходила из состава акционеров, но при этом участвовала в «проекте по сотрудничеству», который обещал сокращение расходов и повышение операционной эффективности для клиентов обеих компаний22.

15 октября на годовом собрании 97 % акционеров LCH.Clearnet одобрили предложенный план. Так закончилась история с попыткой поглощения компании консорциумом Lily. По итогам завершившегося в ноябре обратного выкупа акций 83 % группы принадлежали пользователям и 17 % – NYSE Euronext и Лондонской бирже металлов. Крупные пользователи – ими являлись те, кто обеспечивал более 1 % выручки по клирингу каждый и более 80 % совокупно, – увеличили свою долю в капитале компании с 37 % до 63 %.

Но в итоге проект по обратному выкупу оказался слишком успешным, чтобы обеспечить четкую реорганизацию реестра акционеров. Подписка превысила запланированную на 2,4 млн акций, поэтому индивидуальный выкуп пришлось сократить и в реестре осталось некоторое количество мелких акционеров. Из-за этого общее число акционеров осталось довольно высоким – их было 10523. В январе 2010 года LCH.Clearnet запустила систему совпадающих сделок, чтобы мелкие акционеры могли продать свои акции, а участники клиринга, которые пока не являлись акционерами, но хотели ими стать, могли купить долю в клиринговой палате24.

Отступление консорциума Lily случилось как нельзя вовремя для руководства LCH.Clearnet. После очень непростого года, когда все внимание было направлено на внешние угрозы, руководитель LCH.Clearnet Роджер Лиддел наконец снова смог сосредоточиться на управлении компанией. Сражение за LCH.Clearnet вынудило Криса Тапкера, председателя совета директоров компании, поменять свои планы и не уходить в отставку в течение 2009 года. Вместе с объявлением о найденном решении совет директоров клиринговой компании сообщил, что в 2010 году Крис Тапкер покинет компанию после того, как ему будет найдена замена.

Плюс состоял в том, что во время противостояния LCH.Clearnet и пытавшегося ее купить консорциума возможности клиринговой палаты значительно выросли. Программа обновления системы, запущенная после провала проекта GCS, обеспечила такую пропускную способность, которая с лихвой перекрывала спрос. Кроме того, LCH.Clearnet разрабатывала Synapse – мультиактивную клиринговую платформу нового поколения для деривативов.

Для того чтобы компенсировать миграцию энергетических контрактов в ICE Clear Europe, случившуюся в ноябре 2008 года, а также перевод функций центрального контрагента для деривативов в NYSE Liffe Clearing25, парижский и лондонский центральные контрагенты предлагали новые продукты по беспрецедентно низким расценкам.

Особенно активно LCH.Clearnet работала на волатильных сырьевом и энергетическом рынках и на рынке грузовых перевозок, показывая тем самым, что если продуктом можно торговать, если он в достаточной степени стандартизован и может быть поставлен в будущем, по нему можно провести клиринг. Помимо расширения уже существующего бизнеса по клирингу контрактов на перевозки сыпучих грузов, группа запустила новую услугу для внебиржевых контрактов на свопы по контейнерным перевозкам, а также по свопам на железную руду, удобрения и уголь. Опасения касательно возникновения системных рисков и требования большей прозрачности заставили еще раз обратить внимание на внебиржевые рынки, вроде рынка оптовой торговли драгоценными металлами в Лондоне, где ранее рассматривалась возможность проведения клиринга по сделкам, но по ряду причин сделано в этом направлении ничего не было.

По биржевым сделкам LCH.Clearnet расширила спектр клиринговых услуг, предоставляемых американской региональной энергетической бирже Nodal. Намного важнее было принятое в 2010 году решение NYSE Euronext прекратить использовать LCH.Clearnet в качестве центрального контрагента с конца 2012 года. Кроме того, возросли шансы на то, что LSE также создаст свой собственный клиринговый сервис. Эти проблемы, к которым добавилась обострившаяся ценовая война на рынке клиринга по сделкам с акциями в Европе, будут подробно рассмотрены в следующей главе.

Сервис, на который претендовал концерн Lily, успешно пережил все катаклизмы и активно развивался. К августу 2010 года к нему присоединились новые банки-дилеры, и теперь общее число участников составляло 32 компании. SwapClear расширила спектр предлагаемых услуг: она начала проводить клиринг по пятидесятилетним свопам на процентные ставки, деноминированным в долларах, евро и фунтах стерлингов, а также по контрактам на дневные свопы на индексы (OIS).

В августе 2010 года в команду руководителей компании пришел Майкл Дейви. Он стал директором SwapClear. До этого Дейви работал в JP Morgan. У него за плечами было более 20 лет опыта в сфере финансовых услуг, включая работу в трейдинге, маркетинге и на различных операционных позициях. Его основной задачей на недавно возникшем посту являлось предоставление услуг инвесторам, поскольку именно в этой области открывались все новые и новые возможности в результате изменений в законодательстве после банкротства Lehman Brothers и спасения AIG.

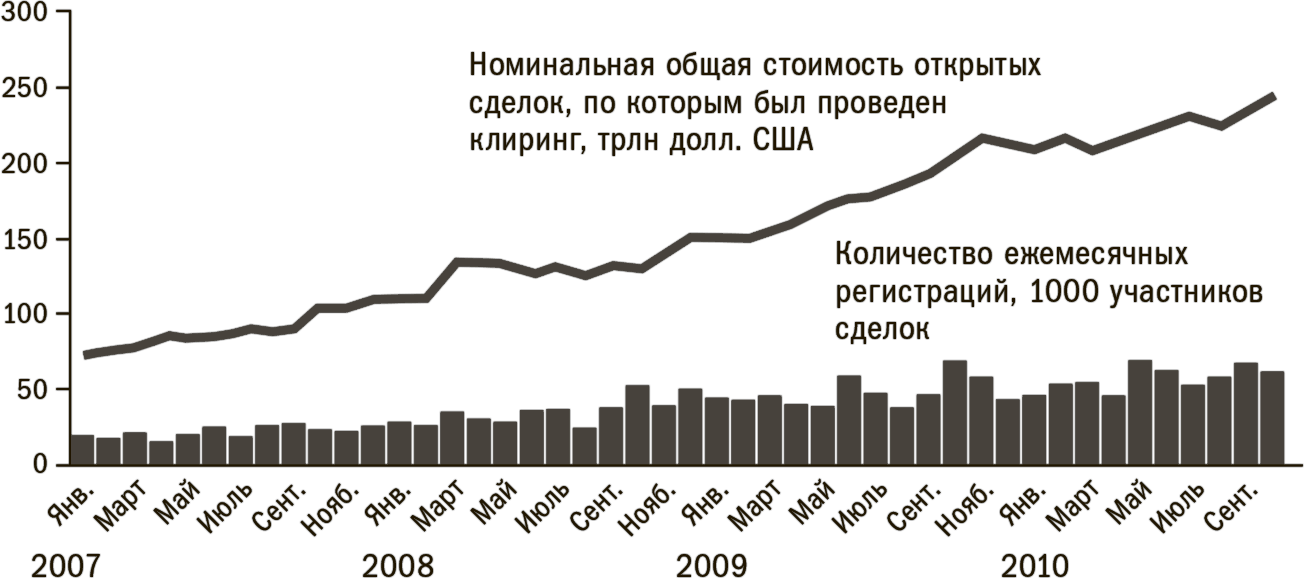

Рисунок 19.1. SwapClear: рост во время кризиса

Источник: на основе данных, предоставленных группой LCH.Clearnet.

В декабре 2009 года LCH.Clearnet первой из центральных контрагентов начала предоставлять клиринговые услуги по сделкам со свопами на процентные ставки для стороны инвестора. В марте 2010 года после получения необходимого одобрения со стороны регулирующих органов услуга стала доступна инвестиционным компаниям через участников клиринга в США, Великобритании, Франции, Германии, Ирландии и Швейцарии.

Как видно из рис. 19.1, с января 2009 года по октябрь 2010 года общая номинальная стоимость сделок, по которым SwapClear провела клиринг, выросла на 62 % и составила 247 трлн долл. В течение 2010 года SwapClear провела клиринг более чем по 40 % всех сделок на мировом рынке свопов на процентные ставки26. Благодаря требованиям ФРБ Нью-Йорка27, которым вынуждены были следовать банки-дилеры, к концу 2009 года SwapClear проводила клиринг примерно по 90 % всех новых междилерских сделок по свопам28.

В 2010 году LCH.Clearnet в рамках услуги RepoClear начала предоставлять клиринговые услуги по сделкам с испанскими государственными облигациями и РЕПО, что свидетельствовало о прекрасном коммерческом чутье руководства группы. Услугу запустили в августе. Она пришлась как нельзя вовремя и быстро завоевала рынок после весеннего кризиса суверенных долгов в еврозоне. RepoClear позволяла банкам, торгующим испанскими государственными облигациями, проводить анонимный трейдинг облигаций и РЕПО. Это снижало риск невыполнения обязательств одним из контрагентов и повышало объемы балансового неттинга. В течение первого месяца работы с помощью нового сервиса был проведен клиринг по сделкам общей номинальной стоимостью в 130 млрд евро, что подтвердило статус группы LCH.Clearnet как крупнейшего провайдера клиринговых услуг по сделкам с облигациями и РЕПО в Европе. Группа утверждала, что она провела клиринг примерно по 85 % всех подлежащих клирингу сделок на рынке европейских государственных облигаций РЕПО, при этом во втором квартале 2010 года объемы клиринга выросли на 37 % по сравнению с аналогичным периодом 2009 года и достигли рекордной суммы в 35 трлн евро29.

История с Lily была не лишена иронии. Концерн считал своим противником Криса Тапкера – человека, который с самого начала своей работы на посту председателя совета директоров LCH.Clearnet признавал необходимость привести базу акционеров компании в соответствие с объемами использования услуг компании и активно работал в этом направлении. В результате стороны нашли компромисс. По некоторым оценкам, консорциум Lily реализовал около 80 % своих изначальных целей.

В то же время постигшая Lily неудача показала, что на пути дилеров, желающих купить клиринговую палату, могут возникнуть определенные препятствия. В критический момент в ход событий вмешались французские надзорные органы, которые гораздо внимательнее своих британских коллег следили за переговорами LCH.Clearnet и Lily. Банк Франции и французское Министерство финансов использовали свое влияние, чтобы клиринговые услуги по сделкам с акциями по-прежнему оказывались в Париже. Их убежденность в стратегической важности клиринга в каком-то смысле была схожа с позицией ФРБ Нью-Йорка, который в октябре 2008 года откровенно заявил о своем недовольстве тем, что важные центральные контрагенты принадлежали дилерам, и заставил крупнейших американских дилеров по кредитным деривативам поддержать план спасения Клиринговой корпорации со стороны ICE и создания ею клиринговой палаты по кредитным дефолтным свопам.

Оглядываясь назад, можно сказать, что надежды консорциума были далеки от реальности, а его действия – неразумны с политической точки зрения. Члены консорциума пытались подчинить себе рынок клиринга по свопам на процентные ставки в то время, когда банки-дилеры по обе стороны Атлантического океана были практически бесправны. ФРБ Нью-Йорка требовал большей прозрачности рынка и ставил ему жесткие цели. А по мере того как становились известны подробности спасения AIG, в Конгрессе росли враждебные настроения по отношению к банкам-дилерам. Если бы консорциум Lily смог реализовать свой план, концентрация банков в числе собственников LCH.Clearnet дала бы дополнительный стимул для принятия поправки Линча, которая появилась вскоре после того, как концерн потерпел неудачу.

19.7. Соперники SwapClear

Когда консорциум Lily ушел с рынка, LCH.Clearnet была уже далеко не единственной, кто предлагал клиринговые услуги на мировом рынке межбанковских свопов на процентные ставки.

Еще два американских провайдера анонсировали свои планы по выходу на этот рынок, предвкушая, что в скором времени американское законодательство сделает обязательным централизованный клиринг по стандартизованным внебиржевым контрактам. Первой предложила услуги в этой области NASDAQ OMX через свое подразделение – Международную группу по клирингу деривативов (IDCG).

Примерно через год после того, как NASDAQ поглотила OMX в конце 2007 года, компания сделала клиринг основным направлением развития. В течение 2008 года группа создала диверсифицированный портфель клиринговых активов. Купив Бостонскую фондовую биржу в августе 2008 года, NASDAQ получила лицензию на оказание клиринговых услуг в Америке. OMX привнесла в новую компанию богатый опыт и технологию проведения клиринговых операций. Предполагалось, что образовавшаяся клиринговая корпорация NASDAQ Clearing Corp ослабит позиции DTCC на рынке клиринга по сделкам с акциями.

В октябре 2008 года NASDAQ OMX договорилась купить у Fortis Bank Global Clearing миноритарный пакет акций в размере 22 % компании EMCF, предоставлявшей клиринговые услуги для нескольких европейских многосторонних торговых площадок. До конца года она потратила 20 млн долл. на приобретение 80 % IDCG, недавно созданной клиринговой компании на рынке внебиржевых свопов на процентные ставки. В декабре 2008 года CFTC разрешила IDCG создать Международную клиринговую палату по деривативам (IDCH).

NASDAQ OMX недолго угрожала DTCC. В октябре 2009 года от этого плана отказались. DTCC победила за счет более низких тарифов и жесткой лоббистской кампании против NASDAQ Clearing Corp. В основе кампании лежал аргумент, что «разделение расчетно-клиринговых операций в США» повысит системный риск именно тогда, когда глобальная финансовая система еще не оправилась после банкротства Lehman Brothers.

NASDAQ OMX тем не менее решила развивать дальше свои планы по предоставлению клиринговых услуг по свопам на процентные ставки.

Хотя у SwapClear было преимущество «долгожителя» на этом рынке и серьезный кредит доверия после успешной «расчистки» последствий банкротства Lehman, новый игрок все же смог на начальном этапе завоевать определенные позиции.

IDCH получила одобрение от CFTC вовремя. Как рассказано в предыдущей главе, в 2009 году клиринг с участием центральных контрагентов по свопам на процентные ставки стал в США одним из приоритетов политики в области посттрейдинговых услуг. Федеральный резервный банк Нью-Йорка установил четкие нормативы, по какому проценту сделок по свопам на процентные ставки между внебиржевыми банками-дилерами должен проводиться клиринг. Нормативы вступали в силу с декабря 2009 года.

В июне 2009 года один из крупнейших международных депозитарных банков – Bank of New York Mellon купил миноритарный пакет акций IDCG и заявил, что будет оказывать услуги по управлению маржей и залоговым обеспечением для IDCH. Девять месяцев спустя крупная брокерская фирма по фьючерсам Newedge стала участником IDCH, чтобы предоставлять своим клиентам услуги центральных контрагентов на рынке свопов на процентные ставки.

Поправка Линча сыграла на руку IDCH, поскольку основным собственником последней была котировавшаяся фондовая биржа30. В конце концов поправку убрали из американского законодательства по внебиржевым деривативам, однако ее присутствие в проекте финансовой реформы, подготовленном Палатой представителей в декабре 2009 года, показывает, насколько умело NASDAQ OMX лоббировала свои интересы на Капитолийском холме: эту поправку многие называли «поправкой NASDAQ».

Однако воспринимать IDCH как соперника LCH.Clearnet31 начали только в марте 2010 года, когда она стала всерьез претендовать на проведение клиринга по огромным портфелям свопов американских ипотечных агентств Fannie Mae и Freddie Mac. Fannie и Freddie использовали свопы на процентные ставки для хеджирования разницы между процентными ставками по их ипотечным портфелям общей стоимостью от 2,5 до 3 трлн долл. и стоимостью заемного капитала. LCH.Clearnet несколько месяцев пытался получить клиринговый бизнес ипотечных агентств.

В апреле 2010 года LCH.Clearnet в довольно резкой форме обвинила IDCH в несоблюдении стандартов управления рисками, заявив, что центральный контрагент конкурирует за счет повышения рисков, тем самым нарушая одно из главных правил клирингового бизнеса. Лиддел утверждал, что маржа, которую требует американский соперник LCH.Clearnet, настолько маленькая, что это «граничит с безответственностью»32.

Лиддел также жаловался, что IDCH определяет маржу по клирингу свопов на основе стандартов рынка фьючерсов. Особенно страшным было обвинение в том, что при определении необходимой маржи конкурент LCH.Clearnet смотрит только на последние 125 дней трейдинга свопов. Это означало, что компания игнорировала колебания цен во времена дефолта Lehman. В то время как LCH.Clearnet, наоборот, учитывает колебания цен на свопы за последние пять лет.

Обвинения Лиддела были полностью отвергнуты IDCH. Но его комментарии прозвучали неожиданно искренне и открыто. И они привлекли внимание к давним разговорам о «гонке уступок» в стандартах клиринговых палат и о вытекающих из этого рисках.

Полемика об управлении рисками подчеркнула разницу между подходами к клирингу свопов в двух компаниях. В клиринговой модели, которую использовала IDCH, свопы на процентные ставки конвертировались во фьючерсы, и это, как утверждала компания, оправдывало ее политику в отношении маржи. В то время как LCH.Clearnet считала, что фьючерсы на свопы похожи на обычные свопы, с которыми работала SwapClear, и потому они несут точно такие же риски.

Целевой рынок, где планировала работать IDCH, также по-разному воспринимал нового игрока и SwapClear.

SwapClear работала в партнерстве с дилерским сообществом. Это означало, что в случае дефолта одного из участников клиринга дилеры будут готовы помочь и, если потребуется, предоставить недостающие активы, чтобы компания выполнила свои обязательства.

IDCH планировала создать рынок для обслуживания посредников во фьючерсных операциях (FCM), которые выступали брокерами по различным классам активов. Об этом явно свидетельствовала поддержка Newedge. По словам руководителя Международного департамента исполнения финансовых фьючерсов и опционов Джона Раскина, требования США перевести внебиржевые продукты в формат котирующихся бумаг открывали много возможностей для фьючерсных посредников. Для Newedge участие в IDCH являлось частью политики, направленной на развитие трейдинга и оказание клиринговых услуг для клиентов33.

IDCH была не одинока в попытках найти новые подходы к клирингу по свопам на процентные ставки. В октябре 2010 года CME запустила услугу полиактивного клиринга для внебиржевых свопов на процентные ставки, разработанную совместно с дилерами по свопам компаниями – участниками клиринга и инвестиционными компаниями34. В рамках оказания этой услуги СМЕ обещала создать новую систему кросс-маржирования для внебиржевых продуктов, где в качестве бенчмарка будут использоваться евродолларовые фьючерсы и фьючерсы на казначейские облигации США. Предполагалось, что после получения разрешения от Комиссии по торговле товарными фьючерсами эта услуга вызовет на рынке настоящую революцию и обеспечит пользователям более эффективное использование капитала.

19.8. Гарантии для инвесторов

Тот факт, что Fannie Mae и Freddie Mac собирались стать клиентами центральных контрагентов, говорил о появлении огромного рынка клиринговых услуг среди конечных пользователей свопов. На хедж-фонды, управляющих активами и коммерческие предприятия, собирательно именуемые «инвесторами», которые пользовались свопами на процентные ставки, приходилась бо́льшая доля непогашенных требований, чем на работавшие с ними банки.

В июне 2009 года Банк международных расчетов оценил, что на долю инвесторов приходится 208 трлн из 341 трлн долл. общей номинальной стоимости рынка свопов на процентные ставки. Запустив в декабре 2009 года сервис для инвесторов – SwapClear Client Clearing Services, LCH.Clearnet оценила, что потенциально через SwapClear может быть проведен клиринг по свопам на процентные ставки общей номинальной стоимостью в 146 трлн долл.

До банкротства Lehman инвесторы почти не проявляли интереса к клирингу с участием центрального контрагента. Однако болезненный опыт в одночасье научил хедж-фонды и управляющих активами ценить гарантии, которые давал клиринг.

Спустя четыре месяца после краха Lehman Дон Донахью вспоминал, как кризис ударил по инвестиционным компаниям, которые не использовали при сделках с ценными бумагами, обеспеченными ипотечными кредитами, клиринговые услуги подразделения DTCC – Клиринговой корпорации по ценным бумагам с фиксированным доходом (FICC).

«Многие инвестиционные компании не являлись участниками подразделения FICC, занимавшегося ценными бумагами, обеспеченными ипотечными кредитами, и поэтому у них не было тех гарантий, которые дает FICC, – рассказывает он. – Они пришли в ужас, когда осознали свое положение. Их сделки шли мимо DTCC, по ним не была внесена маржа, и FICC с фиксированной доходностью не могла обеспечить их исполнение. Вскоре после кризиса инвестиционные компании начали вступать в клиринговую корпорацию»35.

У инвесторов были весомые причины воздерживаться от членства в центральном контрагенте. У них, как правило, было меньше финансовых ресурсов, чем у брокер-дилеров. Им не хватало ни средств на взносы в гарантийные фонды клиринговых палат, ни опыта решения проблемных ситуаций. Вряд ли какая-то из инвестиционных компаний смогла бы помочь LCH.Clearnet так, как помогли дилеры, участники SwapClear, при «расчистке» портфеля свопов на процентные ставки в 9 трлн долл. после дефолта Lehman Brothers Special Financing, которая являлась клиринговым членом SwapClear.

Это означало, что инвестиционным компаниям нужно было участвовать в центральных контрагентах в качестве клиентов участников клиринга. Именно такой путь выбрала в США ICE Trust US при запуске в декабре 2009 года клиринговых услуг по кредитным дефолтным свопам для инвесторов в партнерстве с 12 участниками клиринга и 10 инвестиционными фирмами.

Однако для Европы получение доступа к центральным контрагентам через участников клиринга было далеко не таким очевидным решением. Несмотря на то что после дефолта Lehman Brothers International Europe (LBIE) центральные контрагенты смогли успешно перевести клиентские счета из LBIE к другим участникам клиринга, были случаи, когда гарантийная маржа клиента возвращалась в PwC, который являлся администратором активов банка, и замораживалась на несколько месяцев.

Такая практика представляла серьезную проблему для отрасли, о чем предупреждал Томас Бук, член совета директоров Eurex, отвечавший за клиринговые услуги. Действия, последовавшие за дефолтом Lehman, поставили под сомнение «преимущества клиринговых палат для конечных пользователей»36.

«Впервые мы столкнулись с ситуацией сбоя у крупного посредника, когда средства непрямых пользователей оказались заморожены, – сказал Бук. – Но используя клиринговую палату в качестве конечного пользователя, я хочу быть уверен в том, что застрахован от риска невыполнения обязательств. Мы как представители отрасли обязаны сделать так, чтобы никогда больше в случае банкротства не были заморожены залоговое обеспечение, или активы, или открытые позиции пользователей».

Одной из причин возникновения подобных проблем с LBIE являлась британская система персональной ответственности администратора банкротства. Поэтому прежде чем LCH.Clearnet и другие клиринговые палаты начнут продвигать клиринговые услуги для инвесторов, они должны найти способ сделать так, чтобы деньги клиентов не попадали в руки администраторов. В качестве решения инвестиционным компаниям предлагалось проводить свои сделки через участников клиринга, но с изолированными счетами и возможностью в случае дефолта быстрого перевода открытых позиций и маржи к другому участнику клиринга.

Запустив в декабре 2009 года свою услугу SwapClear Client Clearing Service, LCH.Clearnet структурировала ее таким образом, что в случае дефолта участника клиринга, через которого работал клиент, клиентские позиции и залоговое обеспечение могли быть переведены к другому участнику клиринга или замещены новыми сделками. Клиенты могли получить индивидуальные изолированные счета. Кроме того, LCH.Clearnet разработала «передаточные акты», которые подписывались и клиентом, и участником клиринга. Эти акты не позволяли администраторам удерживать клиентские деньги.

Eurex также заявил, что к концу 2010 года разработает «индивидуальное изолированное решение», которое даст юридические основания для мгновенного перевода клиентских позиций и залогового обеспечения в случае дефолта участника клиринга. По словам Бука, подобное решение также будет применяться в биржевом бизнесе Eurex Clearing.

В США обсуждение клиринга для Freddie Mac и Fannie Mae показало, что британское законодательство о банкротстве по-прежнему вызывает неоднозначную реакцию. В результате LCH.Clearnet адаптировала SwapClear таким образом, что клиенты-инвесторы получили доступ к услугам компании через фьючерсных посредников. Такая модель позволяла быстро перевести позиции и залоговое обеспечение клиента, как того требовало законодательство Нью-Йорка.

В первые месяцы энтузиазм в отношении клиринга среди инвесторов то затихал, то вновь разгорался. По мере того как стиралась память о кризисе в Lehman, участие в центральных контрагентах уже не казалось столь необходимым. Отдельную проблему для некоторых управляющих активами представляла маржа, которую требовали центральные контрагенты, поскольку это были дополнительные и непривычные для них расходы.

Однако в сентябре 2010 года стало известно, что дочернее подразделение Banca Monte dei Paschi di Siena – MPS Capital Services – договорилось со SwapClear о проведении клиринга по сделкам со свопами на процентные ставки через Barclays Capital. Важность этого события заключалась в объемах сделок, по которым должен был быть проведен клиринг, – они составляли более 200 млрд долл.

Смогут или нет другие модели клиринга, в основе которых лежит перевод внебиржевых продуктов в биржевые или подобные биржевым, завоевать рынок, еще предстоит увидеть. Модель, которая отлично подошла для инвесторов, изначально была предложена со стороны CME. В 2008 году она запустила подобную услугу, но та просуществовала недолго. В 2010 году CME стала активно продвигать услугу по клирингу свопов на процентные ставки среди дилеров. Услуга включала в себя процессы исполнения сделок и другие черты двусторонних внебиржевых контрактов. Требования к капиталу участников клиринга составляли не менее 1 млрд долларов37.

Как бы ни развивались дальнейшие события, клиринговые палаты перестали игнорировать инвесторов. Как заметил в июне 2010 года президент клирингового подразделения CME Ким Тейлор, «любые услуги по клирингу сделок с внебиржевыми продуктами, которые мы предложим, непременно будут включать в себя и решение для инвесторов. Это стало важной и быстро развивающейся частью [нашего бизнеса]»38.

Назад: 18. Снижение рисков на внебиржевом рынке

Дальше: 20. Перемена мест