Книга: Управляя рисками. Клиринг с участием центральных контрагентов на глобальных финансовых рынках

Назад: 12. Факторы перемен

Дальше: 14. Риски и новые возможности

13. Чикагские горки

13.1. Общий клиринг для электронных трейдеров

Под конец 1990-х годов чикагские фьючерсные биржи подверглись сильному давлению.

Они уже не считались самыми современными в мире. Хотя и CBOT, и CME установили электронные терминалы для торгов вне рабочего времени, под влиянием местных трейдеров в основном сохранялся обычай выкриков из ям.

Эффективная, снижающая расходы технология торгов через электронные терминалы помогла биржам континентальной Европы, в первую очередь Deutsche Terminbörse (DTB), увеличить оборот и свою долю рынка. Лондонская международная биржа финансовых фьючерсов (LIFFE), уступив в 1997 году DTB часть своего бизнеса – десятилетние фьючерсы Bund, – усвоила урок и в марте объявила о переключении с 1999 года большинства контрактов на электронные терминалы.

На мировом рынке все большее количество деривативов создавалось и торговалось вне бирж. Эта тенденция уже в 1993 году нашла отражение в отчете «Группы тридцати», посвященном исключительно внебиржевым деривативам. В период между 1987 и 1992 годами биржевой трейдинг деривативов и внебиржевые продукты развивались параллельно, однако после 1993 года рост внебиржевой активности существенно опередил биржевую.

На конец 1991 года номинальная стоимость внебиржевых деривативов (4,45 трлн долл.) примерно на четверть превышала соответствующие данные (3,52 трлн долл.) по биржевым деривативам. К концу 1998 года номинальная стоимость внебиржевых деривативов достигла 51 трлн, вчетверо превзойдя номинальную сумму биржевых деривативов – 13,55 трлн – на конец того же года1.

Чикаго должен был реагировать, и он отреагировал. В марте 1998-го прозвучало два заявления, суливших «домашнюю» консолидацию и заимствование оправдавшей себя практики из-за рубежа:

– 18 марта 1998 года CBOT и соучредители Eurex – немецкая DTB и Швейцарская биржа финансовых фьючерсов и опционов (SOFFEX) – анонсировали план сотрудничества, направленный на создание общей трейдинговой платформы к июню 1999 года.

– Через два дня – 20 марта – две заклятые соперницы, CBOT и CME, заключили предварительное соглашение по объединению клиринговых услуг.

Идея совместной деятельности предлагалась и отвергалась в предшествовавшие два десятилетия неоднократно, отношения между двумя биржами то теплели, то вновь становились прохладными. Эта новая инициатива казалась многообещающей. К ней приложил руку Мертон Миллер, лауреат Нобелевской премии по экономике, заслуженный профессор Чикагской высшей школы экономики. Он тесно сотрудничал в разное время и со CBOT, и со CME.

С конца января 1996 года Миллер возглавлял совместный стратегический комитет обеих бирж, работа которого сосредотачивалась на семи основных сферах: клиринг, технологии, маркетинг, вопросы регулирования, сбор данных, электронный трейдинг и «возможности членства».

Но, вместо того чтобы запустить последовательный процесс модернизации, два мартовских заявления 1998 года стали прологом к «американским» горкам, или специфическим «чикагским горкам», беспорядочной череде союзов и разрывов. В итоге ситуация с биржами и клирингом в Чикаго изменилась радикально, однако процесс занял девять лет.

Eurex явился в Чикаго поначалу как партнер CBOT, затем сделался ее конкурентом и в итоге погубил ее. CBOT лишилась положения ведущей фьючерсной биржи США и в конечном счете вынуждена была войти в состав чрезвычайно разросшейся вертикально интегрированной коммерческой CME Group, чьи акции котировались на бирже. BOTCC хотела быть независимым центральным контрагентом, обслуживающим несколько рынков, однако ей не удалось обрести новую жизнь в качестве горизонтально структурированного центрального контрагента при Eurex и других биржах. BOTCC утратила свой основной бизнес, а в новой структуре, где среди владельцев господствовали инвестиционные банки, сфера ее деятельности резко сузилась. В итоге в еще более беспокойные годы она попыталась взяться за клиринг внебиржевых деривативов.

Такой исход был обусловлен многими факторами. Некоторые из них, общего характера, обсуждались в предыдущей главе, однако другие факторы характерны именно для данных действующих лиц и для тогдашней политической ситуации.

Прежние решения ограничили пространство для маневра Eurex и BOTCC. Иные решения – например, по поводу управления BOTCC – были приняты еще предыдущим поколением.

Хаос в значительной степени был вызван правилами деятельности CBOT. Членство на бирже было разделено между «местными», то есть независимыми трейдерами торгового зала, воспитанными в традиции ям, и представителями крупных, главным образом нью-йоркских, инвестиционных банков, которые торговали на этой бирже финансовыми фьючерсами. Необходимость технологических изменений с целью модернизации фьючерсных сделок усиливала напряжение, которое проявлялось в том числе в поспешном принятии (и столь же быстром исключении) участниками CBOT в свои ряды деловых партнеров и даже председателей. Конфликты на бирже обострялись также из-за того, что преимущество при голосовании имели местные члены и старинная аристократия зерновых трейдеров.

Как обычно бывает во взаимных фондах, управление CBOT традиционно основывалось на принципе «один член – один голос», но вслед за появлением в 1970-е годы финансовых фьючерсов возникла отдельная категория ассоциированных членов, которым доставалась лишь доля от голоса полноправного члена.

Многие годы разные категории членов как-то уживались друг с другом. Ассоциированные члены, в основном служащие компаний с Уолл-стрит, составляли меньшинство в совете CBOT и охотно оставляли управление в руках местных трейдеров и биржевой аристократии – потомственных зерновых трейдеров. Новичков больше интересовал процесс зарабатывания денег. В 1998 году, когда начали всерьез обсуждать задачи модернизации, голоса местных членов и зерновых трейдеров вшестеро перевешивали голоса ассоциированных членов, занимавшихся трейдингом финансовых контрактов.

При схожей системе распределения голосов CME сумела удачнее распорядиться своими возможностями. В ноябре 2000 года она превратилась из паевого фонда в акционерное общество и после первичного размещения акций в декабре 2002 года (CME стала первой публично котируемой биржей США) существенно увеличила свою финансовую мощь.

В то время деятельность Eurex на чикагском рынке сковывалась местным патриотизмом. Могущественное фьючерсное лобби Чикаго подогревало этот патриотизм, находил он сторонников и в Конгрессе. CFTC, регулирующий орган этой отрасли, своими неоднозначными процедурными решениями также приложила руку к провалу попытки Eurex организовать в Чикаго фьючерсную биржу.

Заметную роль в этом сюжете сыграли экономика и политика клиринга. Клиринговые услуги центральных контрагентов вышли в процессе преобразования чикагской индустрии фьючерсов на ведущее место. Из бэк-офиса, сферы услуг, клиринг превратился в стратегический актив, желанный как для бирж, так и для их зачастую недовольных клиентов – инвестиционных банков.

13.2. Быстро жениться – долго каяться

Обе совместные инициативы – попытка объединения клиринга CME и CBOT и альянс CBOT с Eurex – уже через несколько месяцев после мартовских заявлений 1998 года вызвали недовольство внутренних подразделений CBOT.

Первым пострадал совместный клиринговый проект. Ассоциация фьючерсной торговли, лобби крупных финансовых трейдеров, горячо поддерживала идею совместного клиринга сделок на CME и CBOT. Члены FIA вдохновлялись успехами LCH, обеспечивавшей клиринг ряда лондонских фьючерсных бирж, и считали, что объединение приведет к сокращению расходов. Однако уже 2 сентября 1998 года в результате массового протеста локальных трейдеров совет директоров CBOT проголосовал за отказ от дальнейшей поддержки проекта.

Тот же совет всего двумя неделями раньше, в августе 1998 года, одобрил союз с Eurex. В декабре члены биржи проголосовали за отставку с поста председателя сторонника перемен Патрика Арбора, заменив его консерватором Дэвидом Бреннаном, – еще одно проявление неурядиц на товарной бирже. В январе 1999 года совет CBOT разорвал и союз с Eurex.

Как не раз случалось в предыдущие два десятилетия, планы совместного клиринга опять были заморожены, однако вскоре проект союза CBOT и Eurex был возобновлен. В марте 1999 года произошла сенсация: Eurex оттеснила CBOT и стала крупнейшей в мире биржей деривативов. Вскоре члены CBOT проголосовали за альянс со швейцарско-германской биржей примерно на тех же условиях, которые не устроили их в начале года.

Спустя еще год, в августе 2000-го, начало работу совместное предприятие Eurex и CBOT по трейдингу деривативов. Эта платформа, называвшаяся a/c/e2, опиралась на технологическую базу Eurex.

Однако запуск совместной программы еще не означал, что в отношениях между CBOT и Eurex воцарилась вечная гармония. Трейдеры CBOT жаловались на дороговизну a/c/e. Разбиравшиеся в ситуации люди утверждали, что американские операции страдают от высокой стоимости технических услуг Deutsche Börse Systems, еще одного члена группы Deutsche Börse.

У Eurex имелись собственные претензии к сложившейся ситуации. В мае 2001 года выяснилось, что Eurex инициировала судебную процедуру разрешения споров со своим чикагским партнером.

Взгляд Eurex на эти проблемы изложен в проспекте эмиссии Deutsche Börse в Германии, опубликованном в феврале 2001 года. В разделе, посвященном факторам рынка для потенциальных акционеров, документ сообщал о том, как CBOT в одном случае оттягивала запланированную модернизацию компьютеров, а в другом отказалась в ней участвовать. Проспект предупреждал, что это может «негативно отразиться на бизнесе, финансовом положении и доходах Deutsche Börse»3.

В проспекте эмиссии также признавалось, что включенные положения по конкуренции, о которых договорились Eurex и CBOT в рамках альянса, могут серьезно угрожать конкурентоспособности Deutsche Börse Group. Эти положения запрещали Eurex проводить трейдинг или клиринг по фьючерсным контрактам в американских или канадских долларах или же в мексиканских песо в течение четырех лет после закрытия сделки, а также не позволяли швейцарско-немецкой группе предлагать осуществлять трейдинг ряда сельскохозяйственных фьючерсных контрактов на своих трейдинговых платформах.

Постепенно пути CBOT и Eurex разошлись. Вскоре после известия о судебном процессе между двумя биржами CBOT вместе со своими чикагскими конкурентами, Чикагской товарной биржей (CME) и Чикагской опционной биржей (CBOE), разработала проект электронной биржи по фьючерсам на отдельные акции, клиринг по которым должна была проводить Опционная клиринговая корпорация (OCC). Eurex ничего не знала об этих планах. Чикагские СМИ восприняли это как умышленную демонстрацию недоброжелательного отношения CBOT к своему партнеру.

Возглавлявший Eurex Рудольф Ферша поставил себе первоочередной целью выход из альянса a/c/e. Ферша пришел в совет Deutsche Börse в ноябре 2000 года из Goldman Sachs и не участвовал в первоначальных переговорах со CBOT. В июле 2002 года CBOT и Eurex достигли соглашения об аннулировании своего союза с 2004 года, на четыре года раньше запланированного срока. Условия были пересмотрены, ограничения с деятельности Eurex сняты, так что она теперь могла свободно участвовать в конкурентной борьбе в США и искать новых партнеров – по крайней мере теоретически.

Так союзники превратились в конкурентов. В январе 2003 года совет CBOT решил заменить платформу a/c/e уже к концу года. В качестве замены выбрали LIFFE Connect, на тот момент основного технического конкурента платформ Eurex.

За считаные часы до того, как CBOT 10 января обнародовала это решение, Eurex сообщила о намерении открыть в США собственную биржу. Таков был дерзновенный замысел Ферши.

Ферша хотел перехватить бизнес CBOT по деривативам на государственные облигации США, предложив трейдерам услуги Eurex, технически обеспеченные уже знакомыми мониторами a/c/e. Клиринг продолжала бы осуществлять BOTCC, которая обслуживала CBOT в этой сфере с 1926 года. Используя платформу Eurex, трейдеры смогли бы напрямую конкурировать с соперниками на CBOT, поскольку они получили бы возможность проводить взаимозачеты открытых позиций по контрактам CBOT, клиринг по которым проводился BOTCC.

Контракты CBOT и Eurex сделались бы равноценными, или «взаимозаменяемыми», как говорят на американских рынках, и новая биржа сумела бы оттянуть у своего более опытного соперника ликвидность, предложив лучшие финансовые условия и уровень обслуживания – конечно, при условии, что какие-нибудь непредвиденные обстоятельства не помешают ее конкурентоспособности.

13.3. CBOT и BOTCC: пути расходятся

План Ферши представлял реальную угрозу для CBOT. И без того нелегкие отношения между CBOT и Eurex переросли в открытую войну. Полем битвы стали клиринговые службы обеих бирж.

Руководитель Eurex получил образование в области международного права. Он изучал американское законодательство по открытым позициям и решил, что сумеет приобрести долю BOTCC и вынудить ее членов признать Eurex в качестве трейдинговой платформы наряду со CBOT. Тогда трейдеры, пользующиеся Eurex, смогут обратиться в ту же клиринговую организацию и получить выгоду от открытых позиций, которые CBOT имела в BOTCC.

Эта затея Ферши поначалу не встретила одобрения BOTCC, но за годы, предшествовавшие разрыву альянса между CBOT и Eurex, отношения между Чикагской биржей и ее клиринговой палатой изменились настолько, что у Ферши появилась надежда на успех.

Если союз Eurex и CBOT относился к разряду «быстро жениться – долго каяться», то судьба CBOT и BOTCC больше напоминала расставание немолодой супружеской пары, чьи отношения сделались под конец невыносимыми.

Как уже отмечалось, BOTCC была организована под присмотром совета директоров CBOT, однако представляла собой корпорацию, юридически независимую от биржи4. В 1925 году тогдашние директора биржи опасались излишне близких отношений с клиринговой палатой: если на клиринговую службу возложить еще и ответственность за завершение сделок, риск возрастет и ошибки обойдутся дорого. Такие опасения побудили внести в свод правил CBOT оговорку: если методы BOTCC когда-либо «окажутся противными интересам» CBOT, совет директоров вправе проголосовать за «модификацию или иной метод» клиринга.

Отношения между CBOT и BOTCC не регулировались какими-либо письменными контрактами. Контракты составлялись между отдельными членами CBOT и участниками клиринга, они же акционеры BOTCC. Клиринговая палата CME, напротив, входила в состав биржи как ее подразделение.

На протяжении полувека совет директоров CBOT в достаточной степени контролировал управление BOTCC и ее внутренний регламент. Отношения складывались вполне благоприятно, пока обе организации мыслили и вели себя как взаимные фонды и прилагали совместные усилия к обеспечению инфраструктуры для трейдинга и клиринга фьючерсов по фермерским продуктам. Но, по словам Денниса Даттерера, многолетнего ответственного сотрудника BOTCC5, отношения начали портиться уже в 1970-х годах, когда быстрый рост сектора финансовых фьючерсов потребовал пересмотра системы управлений этих двух организаций.

Форма управления BOTCC отнюдь не во всем совпадает с системой управления CBOT. В обеих организациях предусматривается членство и владение акциями с правом голоса. Но, как уже отмечалось6, количество акций, которые могут находиться в руках крупных участников клиринга BOTCC, ограничивалось правилами.

Это ограничение позволяло клиринговой палате удержать систему голосования по формуле «один голос на каждую компанию – члена палаты» и сохранить в BOTCC влияние зерновых трейдеров, торгующих на CBOT. Но по этой же причине капитал BOTCC не поспевал за рисками, которые навлекали на него крупные торговцы фьючерсными комиссиями. Эти крупные торговцы доминировали в трейдинге финансовыми фьючерсами, и именно их риски главным образом отражались на счетах центрального контрагента.

К середине 1980-х годов установленное первоначальными правилами BOTCC соответствие между правом голоса и владением акциями устарело и слишком очевидными сделались проблемы, связанные с управлением рисками.

«Черный понедельник» 1987 года послужил катализатором. У BOTCC в отличие от многих других центральных контрагентов в ту пору не имелось гарантийного фонда. Финансовой защитой от дефолта клиринговая палата считала маржу, собираемую с участников клиринга, накопленный резерв примерно в 40 млн долл. и акционерный капитал.

Под руководством Нила Коттке, президента BOTCC с 1986 по 1988 год, клиринговая палата решила нарастить «подушку безопасности», однако метод, который она выбрала, выявил конфликт интересов традиционных клиентов и трейдеров финансовых фьючерсов.

Вместо того чтобы создать гарантийный фонд на случай убытков, BOTCC разработала трехлетний план приобретения дополнительных акций участниками клиринга. Количество приобретаемых акций привязывалось к объему торгов данной компании CBOT с учетом степени риска этих сделок (индекс риска вычислялся по марже, требуемой при клиринге).

Применение такой формулы привело к резкому росту доли акций BOTCC, сосредоточенной в руках крупных трейдеров финансовыми фьючерсами, а зерновые трейдеры CBOT и «местные» (в основном трейдеры, рассчитывавшиеся в конце каждого дня), соответственно, оказались при голосовании в меньшинстве. Однако, получив больше акций, крупные трейдеры финансовыми фьючерсами не добились увеличения своей доли голосов.

В то же время BOTCC сформировала резерв более чем в 150 млн долл. из удержанной прибыли и не стала делиться этими доходами с клиентами. Она вложила дополнительно 200 млн в страховку от дефолта, чтобы покрыть риски. В 1997 году эта предосторожность была вознаграждена: BOTCC стала первой в мире клиринговой палатой, отмеченной рейтингом ААА Standard and Poor’s.

Однако трейдеры финансовыми фьючерсами жаловались на дискриминацию при голосовании. По словам Даттерера, мелкие участники клиринга, владевшие в совокупности всего 8 % капитала BOTCC, обладали 51 % голосов. Даже при решении стратегических вопросов компании, которым принадлежало 92 % капитала клиринговой палаты, могли оказаться в меньшинстве.

Мелкие компании из числа акционеров подвергались давлению: их уговаривали изменить правила таким образом, чтобы крупные финансовые организации, обеспечившие основную часть капитала клиринговой палаты и несущие основные риски, получили большее влияние. В 1999 году вместо прежнего совета директоров BOTCC из девяти членов, выбиравшегося общим голосованием всех акционеров по формуле «один участник клиринга – один голос», был создан трехуровневый совет.

Для вычисления ранга каждого участника клиринга в списке акционеров применялась сложная формула. Первая треть членов BOTCC, то есть крупные компании, выбирали троих членов совета, нижняя треть, то есть самые мелкие участники клиринга, тоже выбирали троих, а еще троих выбирали голосованием все акционеры. Такие изменения правил позволили 12–14 крупнейшим клиентам, владевшим более чем половиной капитала клиринговой палаты, приобрести некоторое влияние в совете BOTCC – прежде к ним никто не прислушивался.

BOTCC начала исследовать другие деловые возможности, взялась за клиринг контрактов, заключаемых на небольших биржах, которые не конкурировали с CBOT, например, за фьючерсные контракты по фрахту барж, торговавшиеся на Merchants’ Exchange в Сент-Луисе.

В 1999 году BrokerTec, интернет-платформа трейдинга долговых обязательств, созданная ведущими международными дилерами в секторе облигаций с постоянным доходом, раскрыла свои планы организации также и виртуальной платформы для фьючерсного и опционного трейдинга. С просьбой обеспечить посттрейдинговые услуги BrokerTec обратилась к BOTCC, чьи крупнейшие акционеры входили в ее (BrokerTec) консорциум. К большому огорчению CBOT, в особенности ее мелких участников, с ноября 2001 года BOTCC взяла на себя клиринг для нового предприятия, хотя и не выступала в качестве гаранта сделок.

Соглашение с BrokerTec означало, что дальше пути BOTCC и рядовых членов CBOT расходятся. Поскольку «местные» члены CBOT всегда поддерживали BOTCC, в сентябре 1998 года совет директоров биржи отказался от идеи совместного клиринга со CME. Мелкие и наиболее уязвимые члены CBOT, дилеры в ямах, восприняли теперь решение BOTCC обеспечивать клиринговые услуги для электронной «выскочки», фьючерсной биржи BrokerTec, как предательство.

Под руководством Денниса Даттерера BOTCC выступала за горизонтальную модель клиринга, предоставлявшую биржам возможность проводить клиринг в одной или в нескольких клиринговых палатах, на их усмотрение. Эта модель, сходная с той, которая с середины 1970-х годов использовалась американскими рынками акций и опционов по акциям, допускала взаимодействие центральных контрагентов и противостояла вертикальной модели CME и большинства американских бирж деривативов. В 2002 году Даттерер пояснял: «Ключевой элемент такой организации заключается в отсутствии навязываемого клиринга. Любая компания вправе выбирать тот рынок и ту клиринговую палату, которые ей удобны»7.

Под конец 2002 года CBOT попыталась реструктурировать свои отношения с клиринговой палатой. Она хотела договориться с BOTCC с условием, что последняя будет предоставлять клиринговые услуги исключительно этой бирже. Надежды возлагались на поддержку мелких участников клиринга, но совет клиринговой компании, где теперь доминировали представители финансовых кругов Нью-Йорка (возглавлял совет Майк Доули, партнер фьючерсного сервиса Goldman Sachs в Нью-Йорке), медлил с ответом и тем самым побудил руководство CBOT втайне возобновить переговоры с CME.

CME и CBOT разразились сенсационной новостью 16 апреля 2003 года – как раз когда совет директоров BOTCC наконец собрался, чтобы проголосовать по предложению о новом контракте со CBOT. CME и CBOT объявили, что со 2 января 2004 года они создают клиринговые структуры и будут совместно осуществлять клиринг контрактов, заключаемых на обеих биржах. В этот день CBOT должна была перейти на платформу LIFFE Connect, а Eurex собиралась открыть электронный рынок фьючерсов и начать напрямую конкурировать со своим бывшим партнером. С точки зрения законодательства США, теперь CBOT являлась организацией по клирингу деривативов, отдавшей бизнес на аутсорсинг клиринговому отделу CME.

13.4. Возвышение CME

За пять лет, прошедших с марта 1998 года, после заявленной, но неудавшейся попытки организовать совместный клиринг, CBOT измучили внутренние раздоры. Борьба между модернизаторами и консерваторами приводила к постоянной смене руководства, партнеров и электронных платформ трейдинга. Сменявшие друг друга председатели так и не смогли решить основной стратегический вопрос, столь напряженно обсуждавшийся в 1998–1999 годы: следует ли акционировать взаимный фонд и перейти на коммерческую модель?

CME тем временем благополучно осуществила преобразования. Преодолев серьезные проблемы и обменявшись в 1997 году технологиями с французскими биржами, CME добилась успеха благодаря трейдинговой платформе GLOB EX II и технологии клиринга в режиме реального времени Clearing 21. Биржа провела первичное размещение акций, став осенью 2002 года первой в США биржей, внесенной в листинг.

CME также отвела в своих операциях более значимое место клирингу. Фьюпиндер Гилл, глава CME Group, вспоминал о том, как на рубеже нового тысячелетия компания переосмыслила свою стратегическую роль на мировых рынках. Рассматривался вариант аутсорсинга: поручить клиринг лондонской LCH, но Фред Ардитти, главный экономист CME, убедил совет директоров в том, что клиринговая палата – вовсе не второстепенный придаток компании, чьими действиями можно особо не интересоваться.

Выручив 97,65 млн долл. от продажи акций и еще увеличив этот капитал благодаря быстрому росту цены акций, CME определила для себя первостепенные задачи. Как сказал Гилл:

Мы приняли несколько решений… Мы хотели развивать свой бизнес – биржевые операции – в международных масштабах. Нам требовалось хорошее электронное обеспечение, большинство сделок все еще происходило непосредственно в операционном зале. Мы собирались совершенствовать имевшуюся у нас инфраструктуру. И мы сказали себе: почему бы не увеличить отдачу от этой инфраструктуры, не предоставлять услуги другим организациям, не стать «чипом Intel» для всех тех бирж, которым может понадобиться наша помощь? Что касается клиринга, тут мы руководствовались именно такими соображениями. Доходность этой отрасли бизнеса, с учетом маржинальных затрат, казалась нам чрезвычайно высокой. Мы располагали необходимыми мощностями. Мы могли проводить клиринг Товарной биржи. Мы были настолько совместимы с Merrill Lynch и крупными брокерами, являвшимися членами нашей биржи, что могли обеспечить существенную экономию.

Удачно вышло также, что в марте 2003 года члены CBOT избрали нового председателя, Чарлза Кэри, который нашел общий язык с исполнительным председателем CME Терренсом Даффи. Эти двое свели знакомство еще в 1983 году, когда торговали фьючерсами на свинину на CME, и остались друзьями после того, как Кэри перешел в CBOT и занялся зерновыми фьючерсами8.

Не следует недооценивать важность личных отношений в финансовой среде Чикаго. Лео Меламед в своих мемуарах9 повествует о том, как две биржи примерно в 1990 году решили начать переговоры по объединению клиринговой системы, но через три года этот план был отвергнут, «пал жертвой ухудшившихся отношений между руководителями двух чикагских бирж».

Создание единой системы клиринга грозило отобрать у BOTCC 85 % ее бизнеса. Клиринговая палата срочно подыскивала других клиентов, однако совет директоров отверг предложение CBOT приобрести BOTCC за 207 млн долл., полагая, что рано еще сдаваться и закрывать палату, к тому же предложенная сумма не намного превышала 187 млн наличными и другие активы на счету BOTCC. Под конец мая 2003 года BOTCC согласилась на партнерство с Eurex в сфере клиринга.

В геополитической перспективе BOTCC выбрала не самый удачный момент для сотрудничества с биржей, где преобладал немецкий капитал: 20 марта 2003 года США начали вторжение в Ирак, и из всех критиков США едва ли не самым красноречивым был канцлер Германии Герхард Шрёдер.

Через три недели после вступления в силу договора между Eurex и BOTCC председатели CME и CBOT начали активно лоббировать в Конгрессе принятие закона против иностранной конкуренции на фьючерсных рынках США. Кэри призывал установить «особые регулирующие правила» для иностранных фьючерсных бирж, предлагающих американские фьючерсы, а Даффи предостерегал об опасностях тайных субсидий и «злоупотреблений» в борьбе за раздел рынков10.

Но окончательный удар планам Ферши был нанесен, когда CBOT изменила свой устав и организовала общий клиринг с CME. Правило 701.01 имело грозные последствия. В рубрике «Передача открытых позиций провайдеру клиринговых услуг» предписывалось: «Каждый участник клиринга должен полностью и во всех отношениях следовать декларации и другим заявлениям Биржи относительно тех процессов и процедур, которые должны соблюдаться при осуществлении трансферта открытой позиции любому провайдеру клиринговых услуг».

Это правило позволяло CBOT передавать открытые позиции, возникавшие в результате торгов на бирже, другому центральному контрагенту помимо BOTCC. Другая поправка – к правилу 911.00 – поясняла, что этим провайдером клиринга будет CME.

Предполагавшееся изменение устава лишало членов CBOT экономической возможности перейти на платформу a/c/e Eurex и по-прежнему осуществлять клиринг своих сделок через посредство BOTCC, как планировал Ферша. Расходы на создание достаточной суммы открытых позиций в Clearing Corporation (Клиринговой корпорации, как предстояло называться BOTCC) оказались бы слишком велики, и она не сумела бы предложить более выгодную маржу по сравнению с той, которую могли предложить CBOT и CME, объединив свои открытые позиции в общей клиринговой палате.

Дурным знаком для Ферши и BOTCC стало и то, что изменения в уставе CBOT были приняты подавляющим большинством, 564 и 3/6 голоса «за» против девяти «диссидентов» на общем голосовании членов CBOT 24 июня 2003 года11. Однако этот устав еще должен был получить одобрение CFTC, регулирующего органа индустрии фьючерсов.

Во вторник 8 июля 2003 года CFTC объявила о намерении провести голосование по изменению устава CBOT и CME. Дедлайн для обсуждения был назначен очень короткий: понедельник 14 июля. Поскольку на 4 июля приходится государственный праздник, консультации продолжались всего четыре дня вместо обычных 45 дней. Тем не менее это объявление привлекло к себе внимание, в том числе вызвало неблагожелательные комментарии по поводу планов CBOT.

Адвокаты BOTCC указывали, что CBOT не вправе распоряжаться трансфертом открытых позиций. Если правило 701.01 вступит в силу, оно вынудит участников клиринга расторгнуть те контракты с BOTCC, к которым непричастна CBOT. Некоторые крупные трейдеры фьючерсов, в том числе Morgan Stanley и Deutsche Bank, выражали опасение, что это чересчур категорическое предписание повлечет за собой неблагоприятные последствия для управления рисками. Даже FIA, издавна одобрявшая идею совместного клиринга, предупреждала: санкция CFTC «будет, по сути, означать, что Комиссия признала неограниченное право биржи самой решать, где будет проходить клиринг по заключенным на этой бирже сделкам».

Тщетно Даттерер твердил о том, что изменение правил «означает противозаконное вмешательство в контракты Клиринговой корпорации с ее членами»12. 15 июля 2003 года CFTC проголосовала (4:0) за новые правила, сочтя их необходимыми для создания общей клиринговой службы, сохранения финансовой целостности и защиты клиентов на фьючерсных рынках. CFTC выразила мнение, что совместная деятельность CBOT и CME поспособствует инновациям в индустрии фьючерсов.

Единственная критическая нота прозвучала из уст члена Комиссии Шарон Браун-Хруска. Она зашла настолько далеко, что опубликовала заявление, выражавшее озабоченность поспешностью, с какой был одобрен проект: это «могло помешать услышать мнение представителей сельскохозяйственных трейдеров, чьи интересы будут задеты трансфертом из BOTCC в CME»13. Но даже признавая, что «впредь обсуждение новых уставов, предъявляемых на рассмотрение Комиссии, должно быть более открытым», Шарон Браун-Хруска тоже одобрила этот проект и с удовольствием отметила новые возможности кросс-маржинальных соглашений и неттинга, которые снизят расходы на хеджирование сложных финансовых позиций.

13.5. После принятия решения CFTC

Поддержка CFTC создания единой клиринговой службы и передача открытых позиций из CBOT в CME стали тяжелым ударом по планам Eurex выйти на чикагский рынок. Кроме того, эти меры предвещали, что BOTCC утратит положение ведущего центрального контрагента США.

В ответ Ферша и Даттерер составили инновационный план обслуживания клиентов Eurex на американском рынке: они собирались создать единый трансатлантический пул маржи и предоставить клиентам доступ к продуктам как в долларах, так и в евро. Этот план предусматривал также приобретение Eurex US 15 % доли The Clearing Corporation, CCorp14, как называлась теперь BOTCC, – это, по расчету Ферши, практически полностью компенсировало бы инвесторам, использующим услуги чикагского Eurex, потери по открытым позициям контрактов CBOT.

Eurex назначил дату (1 февраля 2004 года) для ответа на вызов CBOT и «вторжения» на рынок фьючерсов на государственные облигации США. Компания обратилась в CFTC за разрешением открыть электронную фьючерсную биржу.

Немецко-швейцарской бирже предстояло преодолеть множество препятствий. Ей требовалось одобрение большинства из 87 акционеров CCorp, которые голосовали по системе «один участник клиринга – один голос»: только общим голосованием они могли дать санкцию на структурные преобразования корпорации с тем, чтобы Eurex US вошла с 15 %-ной долей в состав акционеров CCorp. Система управления американской клиринговой палаты претерпевала и другие далеко идущие изменения, в том числе формула голосования менялась на «одна акция – один голос», снимались ограничения по передаче акций внутри CCorp, отменялись правила, требовавшие, чтобы участники клиринга владели акциями клиринговой палаты, а акционеры были участниками клиринга.

За голоса акционеров пришлось выдержать ожесточенную борьбу. Eurex подала в суд округа Вашингтон иск против CBOT и CME, утверждая, что они предложили «акционерам CCorp финансовые поощрения на сумму более 100 млн долл.», чтобы те отвергли проект реструктуризации собственности и управления CCorp15. CBOT отреагировала агрессивным снижением комиссионных, и это подстегнуло стремление ее членов создать совместную с CME клиринговую службу.

И все же 23 октября 2003 года реструктуризация CCorp была одобрена 50 голосами против 34. Голосование проводилось по формуле «один участник – один голос», и эта система сохранялась для жизненно важных решений, таких как изменения в составе акционеров. Благоприятный для Eurex результат показал, что часть мелких компаний проголосовала заодно с крупными, преимущественно фьючерсными, трейдерами с Уолл-стрит. Одно из правдоподобных объяснений: эти акционеры поддержали реструктуризацию как хеджирование на случай успеха Eurex в Штатах. Доминирование компаний с Уолл-стрит в новом управлении CCorp стало еще более очевидным, когда 39 участников клиринга, в основном «местные» или товарные трейдеры, продали свои акции после принятия изменений устава.

В новогодние праздники 2004 года CBOT перевела свои контракты по деривативам на государственные облигации США в клиринговый департамент CME. Так завершился процесс, начавшийся под конец ноября. Это было серьезное техническое достижение, вынуждавшее CCorp к тесному сотрудничеству со CME и CBOT. Все прошло без сучка без задоринки, а значит, во всех внутренних чикагских битвах фундаментальная этика клирингового бизнеса устояла. Для CCorp устойчивость рынка была важнее соображений о собственном ненадежном будущем.

В январе 2004 года Eurex US унаследовала фьючерсную биржу BrokerTec, которая остановила трейдерские операции в ноябре 2003-го. К моменту своего закрытия BrokerTec Futures Exchange успела потерять доставшуюся ей небольшую долю франшизы CBOT по фьючерсам на государственные облигации США и размежевалась с брокерским бизнесом BrokerTec Global по облигациям – этот филиал приобрел ICAP, междилерский брокер.

Переход BrokerTec под эгиду Eurex привел к тому, что 17 американских финансовых институтов, среди которых значительную долю составляли инвестиционные банки с Уолл-стрит, получили миноритарный (20 %) пакет акций Eurex US. Вскоре (в начале февраля) CFTC санкционировала функционирование электронной фьючерсной биржи Eurex US.

Eurex открылась в знаковом для Чикаго здании Sears Tower 8 февраля 2004 года, через месяц после того, как контракты CBOT перешли от CCorp клиринговому подразделению CME. Однако пока улаживались проблемы регулирования, создание «глобальной клиринговой связи» Eurex и CCorp откладывалось. Срок для вступления в строй этой службы наступил в конце марта и прошел.

Лишь в октябре CFTC одобрила первую фазу этого сотрудничества, разрешив партнерам предлагать клиринговые услуги CCorp для американских и иностранных клиентов, занимающихся определенными видами фьючерсных и опционных контрактов, торгуемых во Франкфурте. Гораздо труднее оказалось получить санкцию регулирующего органа на более существенную вторую фазу. В марте 2005 года Eurex все еще подавала в CFTC бумаги, добиваясь одобрения своих планов об открытии рынка деривативов на государственные облигации США для трансатлантического клиринга, используя по обе стороны Атлантики общий пул залоговых обеспечений и взаимозаменяемых контрактов.

В июне 2005 года, через пять недель после франкфуртского бунта менеджеров, увенчавшегося отставкой Вернера Зейферта, главы Deutsche Börse, Eurex объявила, что не будет более работать с государственными инструментами США, то есть она отказалась от того бизнеса, который пыталась перехватить у CBOT. В конце 2005 года Ферша ушел из Deutsche Börse. 27 июля 2006 года Deutsche Börse продала пакет из 70 % акций Eurex US (переименованной к тому времени в US Futures Exchange) британской финансовой группе Man Group PLC.

Тем временем CBOT возвестила об успехе своей общей с CME клиринговой службы. Президент CBOT Чарльз Кэри в марте 2005 года оценил уже полученную экономию в 1,8 млрд долл.16

Хотя Eurex не смогла одолеть CBOT, эти события обнажили нежелание американского фьючерсного бизнеса вступать в конкуренцию. В октябре 2003 года, когда все еще ожидалась санкция CFTC на открытие электронной биржи Eurex US, CBOT на 54 % снизила комиссию по транзакциям для своих членов и на 20 % – для нечленов. Несколько месяцев спустя CBOT еще более снизила комиссию по электронным торгам государственными облигациями США, предоставив членам шесть месяцев бесплатного трейдинга и примерно на 65 % снизив комиссию за операции с фьючерсными опционами для нечленов. Также были смягчены требования к участникам: теперь гораздо больше компаний могли стать участниками CBOT и платить более низкую комиссию.

Вскоре после того как в 2005 году Eurex ушла с рынка государственных облигаций США, CBOT на 50 % увеличила комиссионные для нечленов, а комиссионные на электронных торгах поднялись с 3 до 5 центов за контракт – стала очевидна оборотная сторона отсутствия конкуренции. В июле 2006 года CBOT увеличила комиссию за клиринг по финансовым фьючерсным контрактам. Еще одно повышение биржевых комиссионных для нечленов СВОТ на трейдинг государственных облигаций США последовало в октябре 2006 года17.

CBOT последовала примеру CME и из паевого фонда превратилась в акционерное общество, разместив свои акции на бирже осенью 2005 года. Чикагские биржи все теснее сближались благодаря общей клиринговой службе и опыту борьбы против Eurex. В октябре 2006 года они приняли решение о слиянии. CME выступила в роли доминирующего партнера, предложив своему старейшему и изначально пользовавшемуся большим престижем сопернику 8 млрд долл.

Великая Чикагская Сделка состоялась в июле 2007 года. Она была оплачена акциями CME, и ей весьма поспособствовали приятельские отношения между президентом CME Даффи и его коллегой в CBOT Кэри.

Тем не менее сделка свершилась лишь после того, как CME согласилась поднять первоначальную сумму до 11,5 млрд, чтобы перебить встречное предложение Интерконтинентальной биржи (ICE) – расположенной в Атланте энергетической биржевой и клиринговой группы. Вмешательство этой амбициозной и быстрорастущей компании в идиллический роман двух чикагских бирж сыграло на руку членам CBOT: они получили от поглощения их CME бóльшую прибыль. Кроме того, стало ясно, что среди клиринговых компаний появилась новая сила как на национальном, так и на международном рынке.

Спустя шесть месяцев после приобретения CBOT CME Group затеяла новое слияние. В январе 2008 года она сделала предложение Нью-Йоркской товарной бирже (NYMEX) – нью-йоркской бирже товаров и энергоносителей, которая после 135-летней истории в качестве частной, принадлежащей исключительно членам организации, провела в 2006 году акционирование.

The Clearing Corporation, возникшая в октябре 2003 года в результате реструктуризации, на бумаге выглядела очень сильной: ее капитал составлял 107 млн долл., а гарантийный фонд – около 165,5 млн. Амбиций компании хватало – недоставало клиентов: за 2004 год она успела подписать клиринговые контракты лишь с несколькими небольшими трейдинговыми платформами. Даттерер также проявил интерес к технологическим и консалтинговым службам и приобрел OnExchange – провайдера программного обеспечения для клиринговых палат.

Однако даже этот новый бизнес не спас компанию от убытков. В первой четверти 2004 года штат CCorp был сокращен на треть, до ста человек, затем последовали новые увольнения. Расходы на реструктуризацию привели к тому, что за 2004 год, первый год работы без клиринговых контрактов CBOT, CCorp потеряла 29,3 млн долл., заработав всего 6,7 млн.

Даттерер ушел из CCorp в марте 2005-го. Его преемником стал Ричард Джейкобс, прежде занимавший должность CEO в OnExchange. Джейкобс также уделял большое внимание технологическим и консалтинговым службам, что естественно для бывшего CEO компании, продававшей трейдерское программное обеспечение. В июне 2005 года CCorp обнародовала план развития услуг клиринга и центрального контрагента для быстрорастущего внебиржевого рынка кредитных деривативов.

Корпорация удачно выбрала новую сферу деятельности. Регулирующие органы и инвестиционные банки все громче выражали свою озабоченность хаосом в бэк-офисах компаний, обслуживавших весьма прибыльный рынок кредитных дефолтных свопов. Рекомендации по преодолению этих проблем были опубликованы в июле 2005 года Группой по вопросам политики управления рисками контрагентов (CRMPG), в которую входили главные менеджеры по рискам ведущих финансовых организаций частного сектора. В ту пору группу возглавлял Джеральд Корриган, бывший президент Федерального резервного банка Нью-Йорка (ныне он занимает пост финансового директора Goldman Sachs & Co).

В начале 2007 года CCorp удвоила усилия в борьбе с проблемами обслуживающей инфраструктуры в секторе внебиржевых деривативов, но в новоиспеченном урезанном виде она не имела достаточных ресурсов, чтобы самостоятельно предлагать услуги центрального контрагента рынку CDS.

20 декабря 2007 года структура владения компанией вновь изменилась: в CCorp осталось 17 держателей акций, выражавших готовность поддержать намерение корпорации заниматься клирингом внебиржевых деривативов, в том числе CDS.

В число акционеров корпорации входили 12 ведущих международных брокер-дилеров18, три междилерских брокера – GFI Group, ICAP и Creditex, – а также Eurex и Markit, провайдер финансовой информации. Наличие всего 12 брокеров-дилеров в списке акционеров CCorp свидетельствует о том, насколько сократилось с начала десятилетия число участников международного клиринга.

В ответ на возрастающий спрос на клиринг CDS CCorp в 2008 году обратилась за финансовой и технической поддержкой к ICE, поскольку самостоятельно справиться с этим спросом не могла. На тот момент инвестиционные банки, поддержавшие BrokerTec Futures Exchange, Eurex US и BOTCC в «клиринговых битвах» против CME и CBOT, на круг оставались в выигрыше после стольких лет конфликта, несмотря даже на то, что с лета 2005 года биржевые комиссионные и плата за клиринг возрастали. Потери, понесенные в результате поддержки этих новых конкурентов чикагских бирж, банки компенсировали за счет снижения комиссионных, на которое CBOT и CME пришлось сначала пойти в борьбе с конкурентами.

13.6. Вертикальная интеграция и открытые позиции

Неудачи Eurex в США стали отрезвляющим опытом для немецко-швейцарской биржи и ее клирингового партнера. Даже на пике у Eurex US было не более 5 % рынка фьючерсов на американские государственные облигации. The Clearing Corporation потеряла 90 % бизнеса и с первого квартала 2004 года работала в убыток.

Это поражение было обусловлено рядом специфически чикагских факторов. Дружба президентов CME и CBOT немало способствовала объединению этих бирж против чужака. В этот период отношения двух чикагских бирж разительно отличались от тех распрей между руководством, которые препятствовали прежним попыткам сотрудничества.

Поспешность, с какой CFTC одобрила изменения устава CBOT и CME, столь же разительно отличалась от политики промедлений, которая применялась к запросам от Eurex. Столь неодинаковое (мягко говоря) отношение к этим организациям подтвердило, что годы усиленного лоббирования законодательных и регулирующих органов Вашингтона со стороны Чикаго не прошли даром.

Те формы сотрудничества между CBOT и BOTCC, которые сложились еще в середине 1990-х годов, перестали работать в ситуации расхождения интересов местных членов CBOT и доминирующих в трейдинге финансовых фьючерсов инвестиционных банков, поскольку эти банки в основном располагались на Уолл-стрит и не были активными членами чикагского товарищества фьючерсных трейдеров.

И напротив, создание общей клиринговой службы укрепило доверие между CBOT и CME, как позднее подтвердил президент CBOT Кэри19.

Но участники клирингового бизнеса получили в те годы и другие уроки. В 1970-е годы центральные контрагенты воспринимались как дополнительная нагрузка для бэк-офиса. Тридцать лет спустя они стали важным элементом цепочки от трейдинга до завершения сделки.

Большое значение имел объем операций. Общая клиринговая служба CME и CBOT смогла обеспечить существенные финансовые льготы членам обеих бирж, нисколько при этом не подвергая риску их инвестиции.

Общий клиринг, а затем и слияние CME и CBOT способствовали вертикальной интеграции бирж в США и во всем мире и придали дополнительный стимул амбициозной экспансии CME Group.

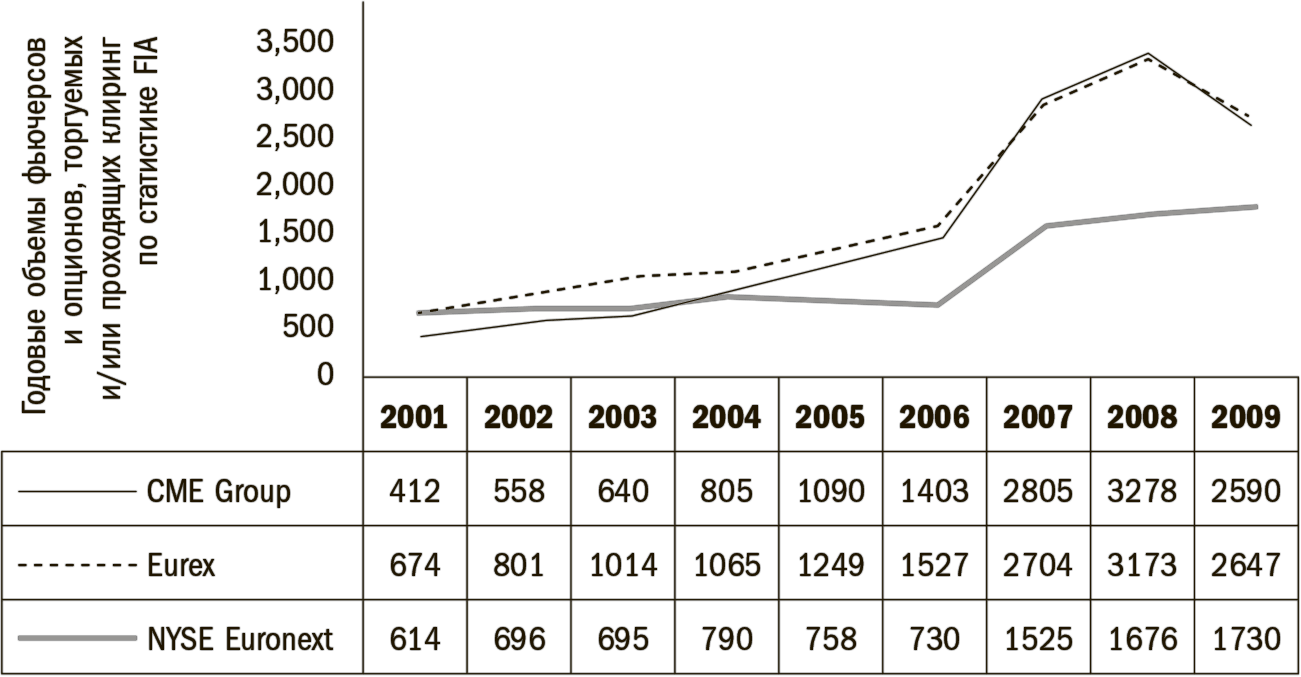

Центральные контрагенты очевидным образом добавляли стоимость вертикально интегрированным биржевым группам. Реализовать эту добавочную стоимость можно было через акционирование паевых фондов. В слиянии с CBOT CME стала доминирующим партнером еще и потому, что первой провела акционирование. За три года после первичного размещения акций по цене в $35 в 2002 году их стоимость увеличилась в 10 раз. Используя в качестве валюты собственные акции, CME Group наращивала конкурентоспособность и в 2008 году приобрела NYMEX, в результате чего ее доля на фьючерсных рынках США достигла почти 98 %. Как показано на рис. 13.1, группы СME и Eurex вступили в борьбу за лидерство среди фьючерсных бирж уже во всемирном масштабе.

Слияния CME – CBOT и CME – NYMEX и тот факт, что эти сделки были одобрены Министерством юстиции США, курирующим соблюдение антимонопольной политики, стали событиями, последствия которых ощущались далеко за пределами США.

Рисунок 13.1. CME Group против Eurex: годовой объем деривативов, торгуемых на бирже

В условиях все большей глобализации рынка казалось, что у коммерческой, публично котируемой CME Group имеется преимущество перед другими биржевыми группами, поскольку те не контролировали клиринговые службы своих центральных контрагентов. В случае со CME наличие у нее клирингового подразделения отражалось на стоимости ее акций. У европейских ICE и Euronext в отличие от Eurex такого преимущества не было, поскольку они не владели теми центральными контрагентами, которые занимались клирингом их контрактов в Европе.

Ожидаемая выгода от аккумулирования открытых позиций в приобретенных или аффилированных клиринговых палатах подстегивала и другие биржевые группы к формированию вертикально интегрированных структур. Этот процесс набирал темп с середины десятилетия.

Перевод открытых позиций CBOT в CME изменил всю отрасль. Для такого решения потребовалась поддержка регулирующего органа, который, по мнению многих, достаточно свободно обошелся в этом вопросе с юридическими тонкостями, но этот перевод создал прецедент.

Для Eurex перевод открытых позиций похоронил надежды отобрать у CBOT бизнес по государственным облигациям США, а для CCorp – компенсировать потери от разрыва с крупнейшим партнером, с которым они вместе «прожили» 78 лет. Как мы увидим в главе 17, это же событие вдохновило европейские ICE и Euronext побороться за открытые позиции по деривативным контрактам, зарегистрированным в их центральном контрагенте – LCH Clearnet.

Назад: 12. Факторы перемен

Дальше: 14. Риски и новые возможности