Книга: Управляя рисками. Клиринг с участием центральных контрагентов на глобальных финансовых рынках

Назад: 11. Пользователи и расчетные организации

Дальше: 13. Чикагские горки

Часть IV. Центральные контрагенты в десятилетие бума и краха

12. Факторы перемен

12.1. Вызовы нового тысячелетия

2000-е годы стартовали уверенно, чему в особенности способствовали несбывшиеся страхи перед компьютерным сбоем («проблемой 2000»): ждали, что обрушатся финансовые системы и самолеты рухнут с небес на землю, потому что программное обеспечение не справится с обнулением даты при переходе от 1999 к 2000 году. Но ничего подобного не случилось: 1 января наступило и прошло без катастроф.

Напротив, впереди замаячило вполне благоприятное будущее – главным образом благодаря финансовым инновациям и мягкому регулированию.

Правительства соревновались за конкурентоспособность своих экономик и всячески старались облегчить компаниям и индивидуальным предпринимателям процесс делания денег.

Тон задавали США. В ноябре 1999 года был отменен закон Гласса – Стигалла, который требовал разделять инвестиционные и коммерческие банки. Год спустя было принято законодательство, оставлявшее внебиржевые деривативы без регулирования.

Избранное в 1997 году лейбористское правительство Соединенного Королевства заявило: «Пусть люди богатеют сколько угодно, лишь бы налоги платили»1. Было создано Управление по финансовому регулированию и надзору Великобритании (SFA) которое применяло «легкий» режим регулирования с тем, чтобы не мешать росту национального финансового сектора.

Вслед за введением единой валюты ЕС принял 1 января 1999 года План действий в сфере финансовых услуг (FSAP) из 42 пунктов. Он имел целью создание единого рынка финансовых услуг, так чтобы финансовая деятельность не сдерживалась национальными границами. Кроме того, FSAP предусматривал снижение затрат, сопутствующих международной торговле.

Рынки расширялись, трейдинг происходил намного оперативнее благодаря стремительному росту мощностей компьютеров. Прежний счет на миллиарды уже никого не волновал. Обычным мерилом экономической активности и богатства стал триллион, то есть миллион миллионов, которому предшествовали значки доллара, иены или новой европейской валюты – евро.

Новая каста финансовых рынков – менеджеры хедж-фондов и трейдеры инвестиционных банков, торгующих за собственный счет, – выступила вперед и взяла на себя обеспечение ликвидности финансовых рынков. Благодаря мощным компьютерам и сложным алгоритмам появились новые технологии трейдинга, предусматривавшие высокие скорость выполнения и прибыль от больших объемов продаж. Большие позиции на все более короткие сроки приносили новым гарантам ликвидности огромные доходы и бонусы при минимальной торговой марже.

На регулируемых рынках финансовая активность стремительно падала. Сделки осуществлялись вне биржи, напрямую между банками и другими участниками рынка. Доля традиционных займов в балансе международных банков убывала на глазах, займы переводили в ценные бумаги и продавали другим финансовым учреждениям. Сочетание секьюритизации с передачей рисков по модели «создай и распредели» применялось ко все более широкому набору различных активов, поскольку выступавшие на стороне продавца инвестиционные банки крупных финансовых центров могли проводить больший объем операций. Эту стратегию, возникшую отчасти в ответ на введенный Банком международных расчетов (BIS) в 1988 году коэффициент достаточности капитала, а отчасти с целью получения максимальных прибылей благодаря доходам от менее прозрачных видов деятельности, регулирующие органы рассматривали как способ распределять риски по всей финансовой системе и тем самым снижать их. Глобальный финансовый кризис конца 2000-х годов показал, что надежда была совершенно напрасной.

В начале нового столетия казалось, будто финансовые рынки и мировая финансовая система в целом благополучно пережили тревоги 1990-х годов, в том числе крах банка Barings, долговые кризисы азиатских государств и России и обрушение хеджевого фонда Long Term Capital Management. Эти неприятные эпизоды еще не были забыты, но они не могли поколебать веру в экономику свободного рынка – ведь после каждого удара финансовые рынки с легкостью восстанавливали свой бизнес.

Казалось, что нововведения в финансовой области обеспечивают наилучшие условия и для политиков, и для регулирующих органов, для финансовых компаний и частных лиц. Инвестиционные банки богатели, предлагая новые продукты и услуги, хотя практическая польза от этих услуг была очевидна не всегда. Политики с удовольствием выслушивали обещания перейти от финансовых инноваций к эффективной макроэкономике2. Власти некоторых стран, в том числе британское лейбористское правительство, получали немалую выгоду от того, что на их территории росли финансовые рынки. Для политиков повышение финансовой активности означало быстрый рост доходов от налогообложения, возможность увеличить внутренний бюджет и даже вести войны.

Но вслед за празднованием начала нового тысячелетия наступили тревожные времена. Как раз в тот момент, когда руководители ЕС на специально созванном саммите в Лиссабоне в марте 2000 года приветствовали «новую экономику», лопнул пузырь в секторе информационных технологий. «Бум доткомов» обернулся «крахом доткомов», который все еще был в разгаре полтора года спустя, когда террористическая атака на Нью-Йорк и Вашингтон 9/11 столкнула мировую экономику еще ниже. Предчувствие кризиса обострилось в декабре 2001 года: Enron, группа по продаже энергетических ресурсов, занимавшая седьмое место в списке крупнейших компаний США, была уличена в многомиллионном бухгалтерском мошенничестве и объявила о банкротстве.

Центральные банки во главе с Аланом Гринспеном, руководителем Федеральной резервной системы, в ответ понизили процентные ставки и какое-то время удерживали их на низком уровне. Однако «американские горки» на финансовых рынках в 2000–2003 годах стали восприниматься как досадное прошлое, поскольку необременительная денежная политика индустриальных стран и импорт дешевых китайских изделий обеспечили непрерывный рост экономики и низкую инфляцию. Кое-кто уже праздновал возвращение «великой умеренности» начала 1980-х годов.

Рецессия и пузырь доткомов в начале XXI века оказались пустяком по сравнению с мировым финансовым и экономическим кризисом 2007–2008 годов. Эти колебания от бума к краху и от краха к буму в период 2000–2003 годов уже были симптомами той нездоровой страсти к риску, которая к середине десятилетия нарастала на финансовых рынках. Под внешним благополучием скрывалась проблема: рынки и крупные банки становились все более сложными и все менее управляемыми. Они накапливали долгосрочные риски, но никто этого не замечал или не хотел замечать.

Под праздничные мероприятия начала нового тысячелетия биржи и провайдеры клиринга и расчетов открывали эру корпоративных маневров, которые сбивали с толку наблюдателей и обернулись последствиями, неожиданными даже для тех руководителей корпораций, которые, собственно, и затевали эти игры.

В других сферах предпринимательской деятельности судьбы центральных контрагентов определялись двумя взаимодействующими факторами: глобализацией и технологическим прогрессом, в особенности ростом быстродействия компьютеров. В совокупности эти факторы вызвали стремительное развитие Интернета; люди и целые отрасли оказались гораздо прочнее связаны, чем прежде. По обе стороны Атлантического океана амбициозные биржи и посттрейдинговые компании подумывали о распространении своей деятельности за пределы национальных границ.

Глобализация подразумевает широкий обмен идеями, технологиями, формами управления. Она породила новые разнообразные тенденции, которые за последние три десятилетия отразились на деятельности центральных контрагентов на отдельных рынках и в пределах государств: эти контрагенты взаимодействовали и конфликтовали, а в результате открывались новые возможности и обострялись прежние трения.

Не менее сильно проявлялись в ту пору и противоположные тенденции, отражавшие разочарования и тревоги, также вызванные глобализацией. Свойственные многим лидерам бизнеса, политикам и регулирующим органам протекционизм, личные пристрастия, капризы и человеческие слабости, наследие прошлого в форме корпоративного управления – все это сыграло роль и погубило прекрасные планы менеджеров клиринговых палат.

До сентября 2008 года политики, а также участники рынка занимались в основном тем, что поощряли конкуренцию между провайдерами инфраструктурных услуг. Они стремились снизить стоимость клиринга и расчетов и тем самым удешевить трейдинг. Несмотря на разительные перемены в глобальной макроэкономике, политике и финансовой ситуации на рынках в 2000-е годы, понадобилось банкротство Lehman Brothers, чтобы общественное мнение и политика сосредоточились на другой задаче: сдерживать системные риски финансовой системы.

В годы, предшествовавшие банкротству Lehman Brothers, на клиринговый бизнес повлиял ряд факторов:

– давление клиентов, стремившихся снизить стоимость трейдинговых и посттрейдинговых услуг;

– введение биржевых котировок (листинга) на фондовых рынках;

– частичная консолидация компаний-провайдеров инфраструктурных услуг внутри национальных границ и за их пределами;

– отсутствие единого механизма трансатлантического клиринга;

– использование органов регулирования для повышения конкурентоспособности национальных и региональных секторов финансовых услуг;

– финансовые инновации;

– концентрация финансовых операций – как тех, по которым клиринг проводился, так и тех, по которым его не проводили, – в руках небольшого числа компаний. Их круг сужался, а могущество возрастало.

В этой главе поочередно рассматриваются все перечисленные факторы. Таким образом, она послужит прологом к части IV, которая охватывает историю центральных контрагентов с 2000 года и до банкротства Lehman Brothers.

12.2. Требование снизить затраты

Для крупных инвестиционных банков начало нового века стало радужным не во всех отношениях. Стремясь расширить сферу своей деятельности, они в течение 1990-х совершали все более крупные инвестиции в трейдинговые инфраструктуры, опиравшиеся на компьютерные технологии. Объемы торговли резко возросли, но маржа сократилась – в иных случаях чуть ли не до нуля.

Банки искали способы урезать расходы и постарались возложить часть бремени на своих провайдеров инфраструктурных услуг. Интерес Франкфуртской и Парижской бирж к новым технологиям 1990-х годов как раз и был вызван давлением со стороны клиентов, требовавших снижения затрат. В США стремление снизить стоимость сделок по акциям привело к поглощению еще функционировавших региональных расчетно-клиринговых структур Национальной клиринговой корпорацией по ценным бумагам (NSCC) и Депозитарной трастовой компанией (DTC), а затем эти два общенациональных провайдера инфраструктурных услуг слились в единый холдинг – Депозитарную трастовую и клиринговую корпорацию (DTCC).

Но эти перемены не облегчили давление со стороны банков, добивавшихся снижения посттрейдинговых расходов, в особенности в Европе, где международному трейдингу препятствовали национальные границы и потому не складывался необходимый для подъема экономики единый резерв ликвидности, сопоставимый по масштабам с резервом ликвидности в США.

В мае 1999 года два руководителя европейских инвестиционных банков совместно основали Европейскую группу пользователей индустрии ценных бумаг (ESIUG) как орган высшего уровня, обеспечивающий взаимосвязь с провайдерами услуг и лоббирующий снижение расходов на финансовые инфраструктуры. Поводом к этой инициативе сэра Дэвида Уокера, председателя Morgan Stanley Dean Witter Europe (со штаб-квартирой в Лондоне), и Марселя Оспеля, главы UBS, послужил план радикальных изменений инфраструктуры европейских расчетов по ценным бумагам.

За несколько дней до этого решения о намерении объединить свою деятельность в сфере расчетов по ценным бумагам объявили Вернер Зейферт, CEO Deutsche Börse, Андре Лусси, руководитель Cedel (Международного центрального депозитария ценных бумаг, принадлежащего банку со штаб-квартирой в Люксембурге), и Жан-Франсуа Теодор, председатель и CEO Paris Bourse.

На первый взгляд, консолидация полностью соответствовала ожиданиям клиентов. Возникшая таким образом Европейская клиринговая палата (получившая несколько странное название) стала первым международным проектом, направленным на консолидацию посттрейдинговой инфраструктуры в Европе.

Но Уокер и Оспель заподозрили, что цель Зейферта заключается не столько в снижении расходов, сколько в распространении – в убыток клиентам – ориентированной на прибыль вертикально интегрированной системы. По этой причине Уокер развернул против планов Зейферта всю «артиллерию» ESIUG.

С позицией Уокера по вертикально интегрированной системе нельзя было не считаться. Уокер принадлежал к числу старейшин Сити, в его послужном списке значились пост исполнительного директора Банка Англии и главного регулятора британских рынков ценных бумаг. При этом Уокер, что необычно для патрициев, проявлял интерес к посттрейдинговым инфраструктурам. Его офис в Кэнэри-Уорф притягивал всех, кто стремился модернизировать финансовую инфраструктуру Европы и снизить расходы клиентов, а сам Уокер стал серым кардиналом, сосредоточившим в своих руках связи с инвестиционными банками, центральными банками, коммерческими банками, политиками, регулирующими органами и профессионалами посттрейдинга. Теодор также считал необходимым наведываться в Лондон и советоваться с Уокером.

Под руководством Уокера ESIUG сделалась главным инициатором горизонтального клиринга и расчетов. В этой системе посттрейдинговая деятельность отделялась от трейдинга и контролировалась другими компаниями, причем оставалась возможность интеграции посттрейдинговой деятельности с деятельностью других провайдеров услуг в зависимости от их функций.

В ESIUG состоял Крис Тапкер, представитель голландского банка ABN AMRO. Вместе с коллегами Тапкер сформировал в ESIUG рабочую группу с целью подготовить такую стратегию индустрии ценных бумаг, которая сплотила бы клиентов в поддержку горизонтальных систем посттрейдинга.

«Мы выдвинули идею горизонтальной интеграции трейдинга, клиринга и расчетов в противовес вертикальной интеграции, – поясняет Тапкер. – И начали разъяснять преимущества этой системы по сравнению с системой Зейферта3».

В 2000 году ESIUG преобразовалась в Европейский форум по ценным бумагам (ESF), более официальную и четко структурированную организацию, с центром в Лондоне. Первоначально в ESF входили 24 банка. Постепенно Европейский форум стал терять влияние, но в лучшую свою пору ESIUG и ESF успели выявить несовпадение интересов европейских бирж и их клиентов. Этот раскол, впервые проявившийся в 1990-е годы, в 2000-е только усугубился, в том числе и благодаря акционированию взаимных фондов и превращению биржевых групп в компании, включенные в листинг.

12.3. Первичное размещение акций финансовых инфраструктур

Акционирование финансовых инфраструктур началось в Европе в 1990-е годы умеренными темпами, но на рубеже веков это явление охватило весь мир.

В 1987 году OM4, шведская биржа деривативов, впоследствии вошедшая в состав объединенной группы NASDAQ OMX Group, стала первой в мире публично котируемой биржей.

Акционирование OM не наделало большого шума, вероятно, потому, что эта компания изначально не была традиционной биржей – она выросла из компании, специализировавшейся на интернет-технологиях. Зато в 1982 году акционирование франкфуртской биржевой компании Deutsche Börse привлекло внимание всего мира. Она сделалась акционерным обществом. На том этапе акционирование не подразумевало листинга на фондовом рынке.

Акционирование Deutsche Börse должно было поспособствовать модернизации германского финансового сектора к концу 1980-х годов. Владельцами Deutsche Börse по-прежнему оставались главным образом немецкие банки, но уже на правах акционеров коммерческой компании, а не в качестве «членов клуба». Что существеннее, такое изменение статуса развязало руки честолюбивому руководителю Deutsche Börse Вернеру Зейферту: теперь он мог свободнее развивать операции с деривативами и объединить трейдинговую и посттрейдинговую деятельность в вертикально интегрированной системе.

На рубеже нового тысячелетия Зейферт приготовился к следующему шагу. В декабре 1999 года он объявил о намерении группы разместить свои акции на фондовом рынке. После небольшой отсрочки в начале 2001-го Deutsche Börse выпустила свои акции для открытой продажи.

Сторонники «коммерческой» модели бизнеса утверждали, что этот путь ведет к ускорению инноваций и к большей эффективности, чем та, на которую способны «сонные» паевые фонды, управлявшие большинством фондовых бирж. Однако первичное размещение акций Deutsche Börse было вызвано не только подобными соображениями, но и совпадением двух факторов: амбициями управляющих этих компаний и алчностью прежних владельцев, которые оставались на положении пользователей. Публичное акционирование подчас ударяло по своим же горячим сторонникам, как это случилось с Зейфертом: в 2005 году новые акционеры взбунтовались и отправили главу Deutsche Börse в отставку.

Акционирование Deutsche Börse подало пример многим честолюбивым подражателям. Euronext, международная биржа, образовавшаяся в сентябре 2000 года под руководством Жана-Франсуа Теодора благодаря слиянию Парижской, Брюссельской и Амстердамской бирж, в июле 2001-го осуществила первичное размещение акций и внесла свои акции в листинг парижского рынка Euronext5. В том же месяце Лондонская фондовая биржа (LSE), акционированная в 2000 году, вошла в листинг самой же Лондонской фондовой биржи.

Акционирование и листинг бирж происходили и в других частях света. В Азиатско-Тихоокеанском регионе в 1999–2000 годах были акционированы, а затем слились фондовая и фьючерсная биржи; этому примеру вскоре последовал Сингапур, а несколько лет спустя – Южная Корея и Австралия. В США первой подверглась акционированию Чикагская товарная биржа (CME), разместившая свои акции на продажу осенью 2002 года. Не отстали от нее и другие биржи США.

Становясь публичными акционерными компаниями, биржевые группы наращивали финансовую мощь и могли с бóльшим успехом модернизировать трейдинговые и посттрейдинговые услуги. С другой стороны, в качестве коммерческих, включенных в листинг компаний они на общих основаниях подвергались биржевым котировкам и сопутствующим рискам, оказывались вовлечены в конфликт интересов. Наметилось противостояние акционированных биржевых групп и прежних владельцев, которые продолжали пользоваться их услугами.

Пока биржи и их посттрейдинговые инфраструктуры оставались паевыми фондами, они были монополиями и в такой форме вполне устраивали своих участников, потому что эти компании были также их владельцами и могли извлекать прибыль если не из дивидендов, то получая рибейт и другие виды скидок и комиссионных.

Листинг же привел к тому, что у бирж появились внешние владельцы, которые настаивали на политике, ориентированной на выгоду акционеров. В результате смены курса обострились разногласия между биржами и инвестиционными банками, их крупнейшими и наиболее требовательными клиентами. Банки воспользовались листингом и продали свою часть акций, реализовав давно замороженную прибыль на капитал. Пока биржи и посттрейдинговые инфраструктуры являлись паевыми фондами, среди владельцев которых первое место занимали банки, споры не выходили за пределы совета директоров. Теперь же эти споры с ожесточением выплеснулись на публику.

И вновь обратимся к примеру Deutsche Börse: до первичного размещения акций в 2001 году владельцами биржевой группы были в основном те же организации, которые владели Франкфуртской фондовой биржей и пользовались ее услугами как до акционирования 1992 года, так и после. Однако к концу 2003 года «стратегическим акционерам» принадлежало всего 3 % акций компании. Прежних владельцев вытеснили хедж-фонды и другие инвесторы, уже не проявлявшие «местной лояльности». Банки – совладельцы биржи продали свои акции, чтобы вложить капитал в новые прибыльные предприятия или же, как это случилось со многими после краха доткомов и катастрофы 9/11, чтобы покрыть свои убытки.

Финансовые рынки не могут похвастаться ни крепкой памятью, ни умением проявлять благодарность. Банки, реализовавшие свою долю после первичного акционирования бирж, быстро забыли о том, какую огромную прибыль они при этом получили, зато возмущались тем, что клиринговые и другие посттрейдинговые платежи остаются на прежнем уровне, а их маржа сокращается.

В то время как клиенты критиковали посттрейдинговые инфраструктуры за лишние, с их точки зрения, расходы, акционированные и публично котируемые биржевые группы научились ценить роль центральных контрагентов в цепочке транзакций от трейдинга до клиринга и окончательного расчета.

Центральные контрагенты были вовлечены в конфликт между биржами и инвестиционными банками. Пока листинг фондовых рынков не сделался общей нормой, центральные контрагенты работали по принципу коммунальных служб. Они являлись паевыми компаниями или входили в паевые биржевые группы и следовали их морали. Центральные контрагенты обслуживали национальные финансовые рынки, и международная конкуренция их не затрагивала. При таких условиях не имело особого значения, интегрирован ли центральный контрагент в вертикальную структуру биржи, как обстояло дело на CME, или отделен от биржи, как Лондонская клиринговая палата (LCH), или занимает промежуточное положение, как Клиринговая корпорация Товарной биржи (BOTCC) – принадлежащий пользователям центральный контрагент, издавна аффилированный с CME.

Это положение изменилось после акционирования бирж и публичного размещения акций. Поднялся ожесточенный спор о будущем центральных контрагентов, об их структуре и подчинении: стремление консолидировать силы трейдингового и посттрейдингового сектора сказалось и на судьбе центральных контрагентов.

12.4. Консолидация и разделение европейских провайдеров посттрейдинговых услуг

Разногласия между биржами и провайдерами инфраструктурных услуг, с одной стороны, и их клиентами – инвестиционными банками – с другой привели к изменению правил игры в сфере консолидации финансовых инфраструктур в Европе.

В пределах отдельных государств консолидация инфраструктуры успешно способствовала снижению расходов и повышению эффективности финансовых рынков. Та же логика побудила сделать следующий гигантский шаг к консолидации посттрейдинговых инфраструктур рынков ценных бумаг США: под конец 1999 года была создана DTCC.

Появление единой валюты, как ожидалось, должно было поспособствовать международной консолидации в Европе. Замораживание с 1 января 1999 года обменного курса для государств, вошедших в еврозону, означало, что для 11 из тогдашних 15 членов ЕС устраняются сопутствующие обмену валют риски. Казалось разумным заняться консолидацией инфраструктур, в том числе центральных клиринговых контрагентов, и впервые создать нечто, выходящее за пределы национальных границ, хотя в опубликованном в мае 1999 года плане создания единого, без барьеров, европейского рынка финансовых услуг специально о посттрейдинге почти ничего не говорилось6.

Однако на корпоративном уровне каждый шаг к консолидации компенсировался отступлением. В США (о чем мы поговорим в следующей главе) подписанное в марте 1998 года соглашение между Чикагской товарной биржей (CME) и Чикагской торговой палатой (CBOT) об объединении клиринговых служб соблюдалось неполные шесть месяцев. В Европе трехсторонний проект создания многонациональной европейской группы по расчетам в результате слияния Cedel, Международного центрального депозитария ценных бумаг в Люксембурге, с французским и немецким депозитариями ценных бумаг тоже оказался недолговечным: ровно через полгода, в ноябре 1999 года, французы вышли из соглашения.

Трехсторонняя инициатива сузилась до двустороннего слияния Cedel и Deutsche Börse Clearing, отделения немецкой биржевой группы для расчетов по ценным бумагам. Это слияние породило в январе 2000 года Clearstream, первого в Европе международного поставщика инфраструктурных финансовых услуг. В этой организации 50 % принадлежало Deutsche Börse и 50 % Cedel International – холдингу из 92 банков, которым ICSD Cedel прежде принадлежал полностью.

Однако вопреки всем ожиданиям создание Clearstream не послужило примером для более широкой международной консолидации европейских компаний, занимающихся расчетами по ценным бумагам. Вместо этого усугубились вертикально-горизонтальные разделения европейских провайдеров инфраструктурных финансовых услуг на фоне сбивавших с толку корпоративных маневров, которые затянулись на четыре года.

Проблемы Clearstream предоставили Вернеру Зейферту шанс расширить вертикально интегрированную структуру Deutsche Börse, приобретя 50 %-ную долю Cedel International в этой компании. К июлю 2002 года Clearstream превратилась в полностью консолидированную дочернюю компанию коммерческой, внесенной в листинг биржевой группы Deutsche Börse, причем доля этой группы в Clearstream составила полные 100 %.

К тому времени Жан-Франсуа Теодор сделался лидером горизонтальной консолидации в Европе. В 2000 году он осуществил слияние Парижской, Брюссельской и Амстердамской фондовых бирж, создав Euronext. В этой структуре Clearnet, центральный контрагент Парижской биржи, поглотила бельгийского и голландского центральных контрагентов. Clearnet была оформлена как дочерняя компания группы Euronext, но с достаточной автономией. Планировалось предложить ее акции пользователям.

Теодор также поддержал планы Euroclear, ICSD со штаб-квартирой в Брюсселе, приобрести в 2001 году французский депозитарий ценных бумаг, а в 2002-м одобрил намерение CREST, британского провайдера расчетов по ценным бумагам, создать неаффилированную с биржевой группой Euronext, принадлежащую клиентам и управляемую ими горизонтально структурированную группу расчетов по ценным бумагам. К концу десятилетия группа Euroclear предоставляла услуги расчетов по ценным бумагам во Франции, Бельгии, Голландии, Британии, Швеции и Финляндии, а также охватила бо́льшую часть международного рынка облигаций7.

После фальстарта 2000 года в пору изобилия (под конец 2003-го) благодаря слиянию Лондонской LCH с парижской Clearnet появилась также LCH.Clearnet – горизонтально структурированная, с большим количеством активов международная группа центрального контрагента8.

Однако в целом события 1999–2003 годов не подняли консолидацию европейских финансовых инфраструктур на такой уровень, который удовлетворил бы клиентов или политиков, а водораздел между вертикальными и горизонтальными структурами лишь усугубился. Глобализация также не стала достаточным катализатором для дальнейшей консолидации.

12.5. Отсутствие трансатлантических клиринговых решений

В начале XXI века имелись веские причины надеяться на стимул к консолидации из-за океана, со стороны США. Американские инвестиционные банки приобретали все бо́льшую роль в сообществе европейских клиентов. Развитие технологий и электронной коммуникации позволяло проводить круглосуточный трейдинг. Развитие моделей совместного управления рисками, таких как анализ риска стандартного портфеля (SPAN), и компьютерных программ, применяющих эти системы к наличным деньгам и к рынкам деривативов, способствовало подъему международного трейдинга.

В июне 1997 года парижские рынки и чикагская CME договорились о технологическом сотрудничестве, и в результате в Европе появился филиал CME – Clearing 21. Европейские и американские центральные контрагенты регулярно обменивались новыми идеями. Среди клиентов, настаивавших на европейской реформе, значительное место занимали американские инвестиционные банки, заметно распространившие свое влияние за рамки 1990-х годов.

Конференции и выставки (зачастую они проходили на роскошных курортах) предоставляли высшему руководству с обоих берегов Атлантики возможность обсудить различные точки зрения и подготовить корпоративные маневры. Американские конференции Ассоциации фьючерсной торговли (FIA) весной в Бока-Ратоне и осенью в Чикаго собирали в Штатах лидеров индустрии деривативов и их провайдеров клиринговых услуг. Конференции в Бюргенстоке под эгидой Швейцарской ассоциации профессиональных участников рынка фьючерсов и опционов (SFOA) обеспечивали встречу в Европе на столь же высоком уровне и в столь же роскошной атмосфере.

В предыдущие десятилетия уже заходил разговор о трансатлантическом объединении центральных контрагентов. Опционная клиринговая корпорация (OCC) и британская Международная товарная клиринговая палата (ICCH, UK) обсуждали возможность слияния в начале 1980-х. Желая воспользоваться теми преимуществами, которых всех ожидали от глобализации мировой экономики, DTCC создала в 2001 году свой европейский форпост – филиал (со стопроцентным капиталом) EuroCCP, предоставлявший новому отделению американской биржи услуги международного центрального контрагента NASDAQ Europe. Было заявлено, что EuroCCP готов осуществлять клиринг и для других партнеров.

Но в решающий момент глобализация не продвинулась дальше общих слов. К сентябрю 2002 года DTCC уже сворачивала свой филиал EuroCCP, поскольку предложения NASDAQ не нашли достаточного спроса в Европе.

Неудача DTCC отчасти была вызвана осложнением экономических условий после краха доткомов и теракта 9/11 в 2001 году. Это также означало, что разговоры о глобализации почти ничего не изменили в системах регулирования, налогообложения и законодательства, которые по-прежнему действовали в ряде государств Европы. Всякий центральный контрагент, пытавшийся распространить свою деятельность за пределы национальных границ, воспринимался как угроза местным провайдерам услуг. А когда международная консолидация затрагивала политические сферы, находились легионы лоббистов, защищавших местных провайдеров и статус-кво.

В регулирующих и законодательных органах разворачивались сражения между сторонниками вертикальной и горизонтальной структуры, компаний, внесенных в листинг фондовой биржи, и паевых фондов, коммерческой бизнес-модели и модели по себестоимости. Столкнувшись с необходимостью выбора, регулирующие органы, как правило, становились на сторону «своих», местных институтов. Для Вашингтона это было стандартной практикой с незапамятных времен. И в Европе на уровне отдельных государств – членов ЕС возникало сильное сопротивление международной консолидации и интеграции.

12.6. Регулирующие органы разрываются между безопасностью и конкурентоспособностью финансовых рынков

Органы, регулировавшие деятельность центральных контрагентов, разрывались между двумя тенденциями. В начале XXI века политики, определявшие характер деятельности регулирующих органов в США и Европе, все еще активно продолжали восходившие к 1980-м тенденции к дерегулированию. С другой стороны, центральные контрагенты требовали особого внимания. То, что они брали на себя функции клиринговых палат, снижало риски финансовых рынков, но сосредотачивало все риски в центральных контрагентах, превращая их в наиболее слабое звено финансовой системы.

Провозвестником либертарианского подхода к регулированию стал Алан Гринспен, возглавивший в 1987 году Федеральную резервную систему. Гринспен, пользовавшийся огромным влиянием в США и во всем мире, полагал, что участники рынка в целом лучше регулирующих органов способны отслеживать и контролировать риски, сопутствующие сделкам с конкретными контрагентами. В своих выступлениях Гринспен выражал тревогу в связи с попытками ограничить «частное и честное регулирование» и даже вовсе заменить его государственным. «За исключением тех случаев, когда дисциплина рынка подрывается морально, к примеру, если федеральное правительство берет на себя гарантии частных долгов, частное регулирование показало куда лучшую способность сдерживать излишние риски, чем это удается государственному регулированию», – заявил он однажды9.

Во второй половине 1990-х годов в США наметилась необходимость пересмотра Закона о товарных биржах (Commodity Exchange Act). Закон был принят в 1974 году – с тех пор объем и разнообразие деривативов, участвующих в трейдингах на биржах и вне бирж, значительно возросли. В особенности настоятельно требовалась юридическая база для трейдинга деривативов внебиржевого рынка, чтобы заменить ту довольно рыхлую структуру, которая сложилась в 1980-х и 1990-х годах в результате политических заявлений Комиссии по торговле товарными фьючерсами (CFTC), – в этой структуре деятельность внебиржевых дилеров оставалась без регулирования.

В ситуации конца 1990-х под юридической базой подразумевали или полный отказ от регулирования, или саморегулирование внутри отрасли. Несмотря на ряд катастроф, выплеснувшихся в 1990-х годах на первые страницы газет, когда крупные корпорации, в том числе Procter & Gamble и муниципальные организации, например округ Ориндж, выступали в роли неудачливых инвесторов и несли серьезные убытки, Конгресс не видел угрозу финансовой стабильности в раздутой торговле деривативами внебиржевых дилеров. Финансовые лоббисты и профессиональные организации, такие как Международная ассоциация по свопам и деривативам (ISDA), уверяли законодателей, что сложное финансовое устройство рынка деривативов внебиржевых дилеров служит противовесом излишним рискам.

В 1999 году Рабочая группа при президенте по финансовым рынкам стала подталкивать Конгресс в сторону саморегулирования отрасли. Группа предостерегала: транзакции, того и гляди, уйдут в офшоры, сократятся инновации и рост, под угрозой окажется главенствующее положение США на финансовых рынках. Чтобы предотвратить неблагоприятное развитие событий, нужно обеспечить юридическую базу для внебиржевых свопов и энергетических контрактов, сделки по которым осуществлялись в двустороннем порядке между коммерческими организациями.

После многомесячных дебатов в декабре 2000 года, в последние дни правления администрации Клинтона, был подписан Закон о модернизации товарных фьючерсов (Commodity Futures Modernization Act). Помимо прочего этот акт предписывал «поощрять инновации в сфере фьючерсов и деривативов и снижать системные риски» благодаря более четкой законодательной базе, а также «укреплять конкурентоспособные позиции финансовых институтов и финансовых рынков США»10.

С целью обеспечить внебиржевым трейдерам юридические гарантии этот закон освободил широкий спектр соглашений по свопам и другие сделки по деривативам, которые осуществлялись вне трейдинговых платформ, из-под контроля Управления товарных бирж (CEA) и Комиссии по торговле товарными фьючерсами (CFTС). Единственным условием при этом было, чтобы сделки совершались между опытными и финансово надежными профессионалами, «приемлемыми сторонами контракта».

Также от контроля CEA и регулирования CFTC освобождались внебиржевые транзакции по «свободным от контроля товарам» между «приемлемыми сторонами». Свободные от контроля товары, в основном энергетические ресурсы, металлы и химикаты, продаваемые вне биржи, оставались в юрисдикции CFTC в той мере, в какой следовало осуществлять расследование мошенничеств и антирыночных манипуляций, – Конгресс все же опасался, что эти товары могут быть использованы для спекуляций.

Закон отменил запрет 18-летней давности на трейдинг фьючерсов на отдельные акции.

В дополнение к традиционным биржам деривативов этот акт допускал создание новых «свободных от контроля коммерческих рынков», на которых опытные профессионалы могли бы заключать разнообразные освобожденные от контроля контракты, не подчиняясь регулированию CFTC. Последняя продолжала регулировать сельскохозяйственные деривативы и те финансовые фьючерсы и опционы, которые проходили через биржи.

CFMA стал первым фактором, способствовавшим бурному росту внебиржевого трейдинга деривативов. Вторым фактором стал разрыв между инвестиционными банками и биржами: банки стали чаще направлять трейдинговую активность в русло непрозрачных и обеспечивавших высокие комиссионные внебиржевых рынков. В конце 1990-х годов внебиржевые рынки деривативов росли со скоростью примерно 30 % в год, теперь же их рост еще более ускорился. К середине 2008 года, когда общемировой рынок деривативов достиг объема в 684 трлн долл. по номинальной сумме незакрытых контрактов, 88 % трейдинга совершалось вне биржи – гигантский размах по сравнению с 82 трлн долл. номинальной суммы незакрытых контрактов на биржах11.

Свобода, полученная сферой торговли деривативами, ограничивалась, когда дело доходило до клиринга. Закон принимался в том числе с целью «сократить системный риск и обеспечить бо́льшую стабильность рынкам в пору дезорганизации, разрешив клиринг транзакций по внебиржевым деривативам через должным образом регулируемые клиринговые организации»12. Таким образом, закон расширил спектр компаний, занимавшихся клирингом тех контрактов по деривативам, которые осуществлялись на двухсторонней основе вне биржи, однако в отличие от посткризисного законодательства США 2010 года не решился санкционировать внебиржевой клиринг.

CFMA предоставлял биржам возможность отделить свои клиринговые палаты от трейдинговых платформ. В США клиринговые палаты должны были регистрироваться в регулирующем органе, отвечающем за тот финансовый инструмент, клиринг которого они осуществляли, с тем чтобы их регулирование происходило автономно от трейдинговых платформ, которые они обслуживали. Таким образом, организации по клирингу деривативов (DCO) регистрировались в CFTC.

В июле 2001 года CFTC зарегистрировала первую DCO, не аффилированную с трейдинговой платформой, предлагавшую клиринг энергетических деривативов, продаваемых вне биржи13. Три месяца спустя LCH, создавшая SwapClear для клиринга внебиржевого международного межбанковского рынка свопов, была зарегистрирована CFTC как первая офшорная DCO, действующая в соответствии с CFMA, и вторая клиринговая палата, не связанная с биржей.

Центральные контрагенты также подписывали базовые принципы, то есть они обязаны были соответствовать общим стандартам, определявшим уровень достаточности финансовых ресурсов, адекватное управление рисками, обеспечение расчетов по сделкам и так далее.

Из всей финансовой системы США наибольших похвал удостаивалась CFMA, решавшая двойную задачу – сокращение системных рисков и устранение препятствий на пути финансовых инноваций. Но в 2008 году эта финансовая система чуть было не рухнула. Американские центральные контрагенты пережили теракт 9/11, и в пору финансового кризиса 2007–2008 годов их регулирующая структура доказала свою прочность. Кризис обнажил изъяны CFMA в тех сферах бизнеса, которые оставались нерегулируемыми и не подлежащими клирингу.

До банкротства Lehman Brothers финансовое законодательство Европы также клонилось к дерегулированию, но еще и с дополнительной целью – способствовать международной интеграции.

Когда политические руководители ЕС обратили взор на индустрию клиринга и расчетов, они учли американский опыт и сосредоточились на поисках решений для рынков акций, оставив в стороне деривативы, как торгуемые на бирже, так и вне биржи.

Видя в DTCC потенциал обслуживания рынка акций, который охватит весь континент, европейские политики подчеркивали свое желание снести межгосударственные барьеры, снизить тем самым расходы и подогреть конкуренцию среди провайдеров инфраструктурных финансовых услуг. Однако вплоть до 2006 года Еврокомиссия не могла определиться: облечь ли конкретный рынок полномочиями предоставлять посттрейдинговые услуги по акциям или же создавать общее для всей индустрии решение. В итоге Еврокомиссия опубликовала Кодекс деловой этики для всей индустрии. Подписание Кодекса, с виду добровольное, сопровождалось угрозой пустить в противном случае в ход законодательную инициативу ЕС.

Столь же осмотрительно действовал ЕС, сталкиваясь с различными видами владения и управления, присущими национальным клиринговым и расчетным инфраструктурам. Комиссия заняла нейтральное положение между вертикальными и горизонтальными коммерческими организациями и самоокупаемыми, внесенными в листинг, принадлежащими владельцам и управляемыми владельцами.

Некоторые проблемы, однако, обойти было невозможно. Меры, принятые для модернизации европейского и американского законодательств, и изменения, сопутствовавшие глобализации, требовали заново осмыслить управление рисками в клиринговых палатах.

Центральные контрагенты снижали риски неисполнения обязательств одним из участников сделки, однако эти риски концентрировались теперь в самих центральных контрагентах. Практики, привычные внутри закрытых национальных границ, зачастую уже не годились в глобализованном мире или на едином европейском рынке. Инвестиционные банки, например те, что поддерживали ESF, всерьез обдумывали необходимость создания единого центрального контрагента.

Требовалось задать минимальные стандарты безопасности и управления рисками. Политики доверили эту работу многонациональным комитетам чиновников. Знатоки разбирались в этом наборе аббревиатур и пишущихся через тире названий, но широкая общественность и центральные СМИ оставались в полном неведении по поводу их деятельности.

На глобальном уровне эту задачу решала оперативная группа CPSS – IOSCO, совместный орган Комитета по платежным и расчетным системам ведущих центральных банков (CPSS) со штаб-квартирой в Базеле и Технического комитета Международной организации комиссий по ценным бумагам (IOSCO). Многие чиновники ЕС вошли в рабочую группу ESCB – CESR, сформированную из представителей Европейской системы центральных банков (ESCB) и национальных центральных банков стран – участниц ЕС14, а также из комиссий по ценным бумагам при Комитете европейских регуляторов ценных бумаг (CESR). Группа ESCB – CESR адаптировала выводы CPSS – IOSCO к европейским условиям.

12.7. Финансовая инновация

В первые годы XXI века те базельские чиновники, кто тревожился о единых стандартах надежности для центральных контрагентов, составляли незначительное меньшинство. Финансовые рынки процветали, чему способствовали мягкая монетарная политика и ненавязчивый режим регулирования. Объемы продаж росли и на биржах, и вне бирж.

Финансовые инновации осуществлялись весьма бодро, и усилия CFMA и ЕС по определению единого рынка финансовых услуг нисколько им не мешали. Особое значение для центральных контрагентов в годы перед началом финансового кризиса 2007 года имели две инновации.

Во-первых, наблюдался быстрый рост алгоритмического трейдинга на рынках акций. Компьютеризированные системы алгоритмического трейдинга развивались прежде всего в США, накапливали огромные базы данных и переводили торговлю на автопилот во все более усложнявшихся условиях рынка. Поднялся спрос на докторов математических наук и специалистов по прикладной физике: компании, занимавшиеся ценными бумагами, нанимали «фриков», чтобы те разрабатывали сложные алгоритмические технологии для «черных ящиков» – эти технологии помогали трейдерам превышать прежние достижения и скрывать размах своей деятельности от других участников рынка.

Объемы сделок по акциям росли очень быстро. Американские исследования показали, что к весне 2005 года алгоритмический трейдинг составлял от 14 % до 25 % общего трейдинга акций в США. Тенденция уже определилась, а к 2010 году высокочастотный алгоритмический трейдинг захватил уже 60 % общего объема сделок по акциям в США. В Лондоне, европейском центре применения в трейдинге стратегии количественного «черного ящика», алгоритмические транзакции на конец 2006 года оценивались в 28 % общего объема сделок. Именно они обеспечили среднегодовой 60 %-ный прирост объемов трейдинга в электронной книге заказов Лондонской фондовой биржи SETS.

Последствия отразились на объемах и оценке сделок, проходивших через Национальную клиринговую корпорацию по ценным бумагам (NSCC), клиринговое отделение DTCC: размах сделок резко возрос в годы перед кризисом – с 4,8 млрд сделок на общую сумму в 82 трлн долл. в 2003 году до 13,5 млрд следок общей стоимостью 283 трлн долл. в 2007-м.

Новые технологии трейдинга использовали для неттинга центральных контрагентов. Расчет был на то, что центральные контрагенты смогут в разумных границах передавать поток инструкций расчетным инфраструктурам. Существенный рост объемов трейдинга требовал структурных капиталовложений: к примеру, NSCC утроила свою дневную пропускную способность со 160 млн транзакций в 2006 году до 500 млн двумя годами позже.

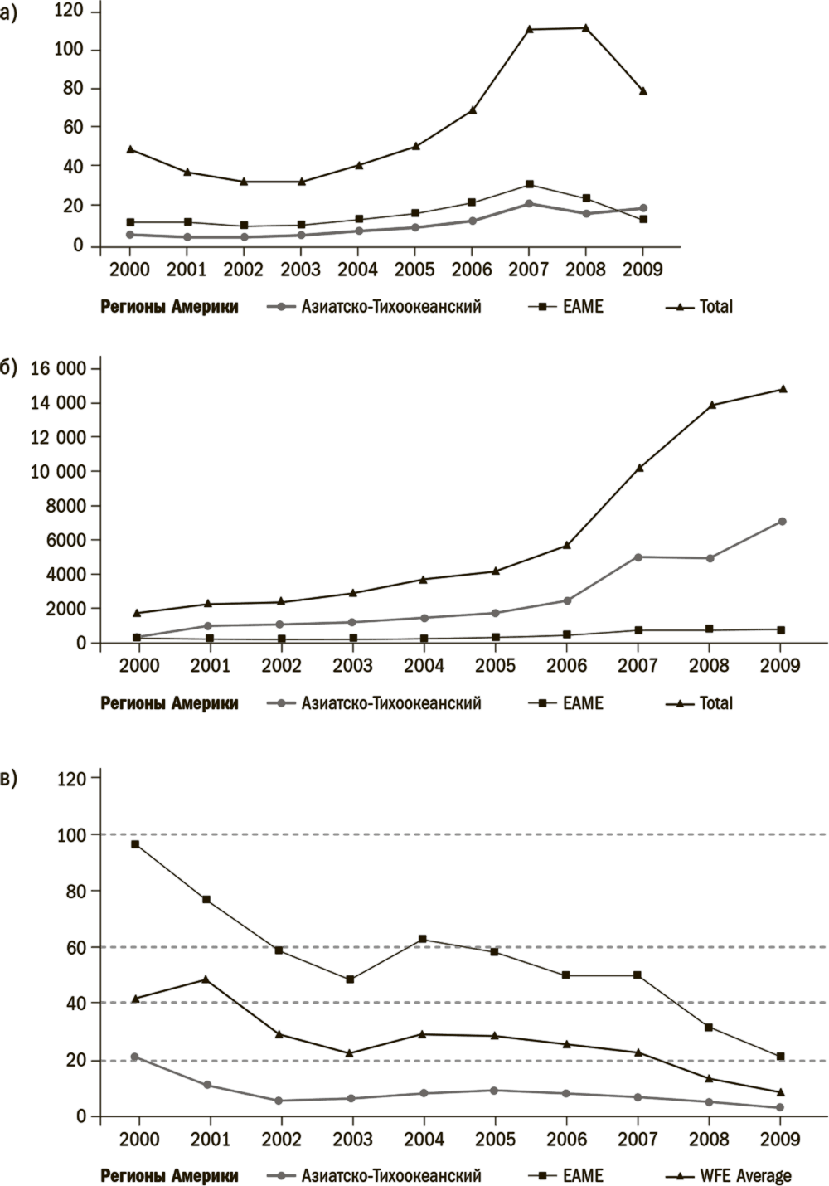

Рост объемов трейдинга шел рука об руку со снижением размера заказов, так как трейдинговые алгоритмы разбивали крупные заказы на мелкие, чтобы снизить вероятность нежелательного ажиотажа на рынке. На первый взгляд, большие объемы при небольших тикетах были на руку биржам и провайдерам посттрейдинговых услуг: больше счетов – больше доходов от комиссионных. Но такой рост бизнеса, особенно в Европе, способствовал усилению давления со стороны клиентов, требовавших снижения цен и сокращения расходов. Если же снижение цен не соответствовало их требованиям, клиенты начинали продумывать стратегии, которые помогли бы им избавиться от посредничества бирж и других провайдеров инфраструктурных услуг (см. рис. 12.1).

Требования клиентов становились все более настойчивыми, поскольку в той высококонкурентной среде, в которой они вели свою деятельность, не было смысла вкладывать большие деньги в высокоскоростные компьютерные технологии, если в результате нельзя оказаться первым в мире автоматизированного трейдинга по методу «черного ящика»: инструкции передавались быстрее, чем глазом успеешь моргнуть.

Компьютерные гении, принесшие на рынки акций алгоритмический трейдинг, обеспечили количественный скачок числа и сложности деривативов, торгуемых вне биржи.

Второй существенной инновацией, бросившей вызов участникам клиринга и открывшей перед ними новые возможности, стал ускоренный рост (после неубедительного дебюта в 1990-х годах) инструментов, переносивших кредитные риски с одной стороны сделки на другую.

Секьюритизация и распределительная модель стремительно распространялись в банковском мире; менеджеры искали способы повысить прибыли в условиях низкой процентной ставки после краха доткомов и теракта 9/11.

Кредиты были необычайно популярны. Ипотеки и закладные выдавались инвестиционными банками направо и налево, трансформировались в ценные бумаги, обеспеченные активами (ABS), которые сложились в набор новых финансовых инструментов, в совокупности именуемых залоговыми обеспечениями (CDO). Ведущие рейтинговые агентства мира дали им «добро», и они продавались траншами различного кредитного качества инвесторам по всему миру – те были рады приобрести дополнительные базовые источники дохода. Ближе к концу десятилетия появились более сложные инструменты, CDO в квадрате, то есть залоговые обеспечения залоговых обеспечений. Инвестиционные банки также создавали синтетические CDO, составляя портфолио кредитных дефолтных свопов (CDS), напоминающие по своим свойствам залоговые долговые обеспечения.

Рисунок 12.1. Глобальный рынок акций в 2000–2009 годы: a) общая цена торгуемых акций (трлн долл.); б) общее число Hades в акциях (млн единиц); в) средняя цена сделки (тыс. долл. по номиналу)

Источник: Всемирная федерация бирж (WFE).

Кредитные дефолтные свопы находились еще в зачаточном состоянии и не были замечены политиками на момент принятия CFMA. Гари Генслер, назначенный в 2009 году президентом Бараком Обамой руководить CFTC, позднее вспоминал, что между 1997 и 2001 годами, когда он занимал высокий пост в Министерстве финансов США, CDS никогда не отражались на экране его компьютера.

«Я служил при администрации Клинтона и не припоминаю, чтобы хоть на одном собрании зашел разговор о кредитных дефолтных свопах. Не было и ни одного документа по ним, – заявил Генслер банкирам, чиновникам и корреспондентам, собравшимся в Брюсселе в сентябре 2009 года. – Мы не проводили встреч по этому вопросу в Министерстве финансов США. Не проводили брифинга. А такие свопы циркулировали уже в 1999 году»15.

Кредитный дефолтный своп, двусторонний внебиржевой контракт, в простейшей своей форме является разновидностью страховки. Этот своп позволяет инвестору переложить риск дефолта или иного специально обозначенного «кредитного события», подрывающего состоятельность актива или базового заемщика, на третью сторону за определенные комиссионные. Страхующаяся от рисков сторона выплачивает через определенные промежутки времени взносы страховщику, и за этот доход он принимает на себя риск: если базовый заемщик не исполнит свои обязательства, страховщик уплатит соответствующую сумму страхующейся стороне. Поскольку большинство CDS были выпущены с благоприятными кредитными рейтингами, в годы «великой умеренности» вероятность форс-мажора или «кредитного события» казалась незначительной.

CDS можно было перепродавать. Размер страховых взносов колебался и сам по себе служил показателем того, насколько рискованной казалась та или иная сделка. При этом у CDS имелось два особых свойства:

– и покупатель страховки, и продавец могли не иметь никакого отношения к активу, служащему обеспечением, или к базовому заемщику, страхуемому свопом. В этом отношении наблюдалось некоторое сходство между кредитными дефолтными свопами и сделками, которые внебиржевые маклерские конторы проводили в начальную эпоху фьючерсных трейдингов.

– У дефолтных свопов имелась специфика погашения: если кредитное событие все же наступало, застрахованная сторона рассчитывала на весьма значительную выплату по сравнению с уплаченными взносами. Этот «скачок дефолтных рисков» делал рынок кредитных дефолтных свопов непредсказуемым, и в случае цепочки дефолтов рынку грозил обвал.

Складывались три основных типа кредитных дефолтных свопов: единоименные CDS, когда базовым заемщиком выступает отдельная компания или правительство; свопы на индекс, когда в контракт включается портфель ликвидных единичных CDS, и «корзинные», в которую могут входить от трех до ста CDS на единичные объекты, – «корзинные» свопы менее стандартизированы, менее прозрачны и потому менее ликвидны, чем другие виды CDS.

Сделки по кредитным деривативам осуществлялись вне бирж, в обход центральных контрагентов, и не регулировались. Хотя выражались опасения по поводу качества работы бэк-офисов и с 2005 года Федеральный резервный банк Нью-Йорка поощрял меры, направленные на решение этих проблем, в целом переадресация рисков считалась одним из преимуществ глобальной финансовой экономики начала XXI века.

В комментариях по спутниковой связи Алан Гринспен отразил дух времени, заявив на конференции, организованной в мае 2005 года Федеральным резервным банком Чикаго, следующее: «Растущий спектр деривативов и связанное с этим применение более изощренных подходов к оценке и управлению рисками стали ключевыми факторами, поддерживающими устойчивость наших крупнейших финансовых институтов».

Освобожденные от регулирования рынки кредитных деривативов успели существенно расшириться, прежде чем политики заметили их на своих радарах. К примеру, Банк международных расчетов ввел регулярные полугодичные отчеты по статистике CDS лишь с декабря 2004 года.

Цифры, публиковавшиеся BIS с того момента, свидетельствуют, что объем ежегодного выпуска «структурированного кредитного продукта» в США и Европе подскочил с 500 млн долл. в 2000 году до без малого 3 млрд в 2006-м16. Номинальная сумма CDS взлетела с 700 млрд долл. на конец июня 2001 года до 4,5 трлн долл. тремя годами позднее. К концу июня 2008 года объем сделок достиг 57,4 трлн17.

За этой статистикой была опасная смесь использования заемных средств и сложных взаимосвязей, способствовавшая ускоренному росту кредитных деривативов. Однако тенденцию никто не заметил, пока ее не обнажил кризис 2007–2008 годов. Лишь после того, как в марте 2008 года едва не обанкротился инвестиционный банк Bear Stearns, был дан импульс к проведению клиринга с участием центральных контрагентов также и для нового поколения кредитных деривативов.

Некоторые экзотические инструменты оказались настолько сложными, что даже самые скрупулезные «приемлемые стороны сделок», одобренные CFMA, едва разобрались бы в сопутствующих рисках. Инвестор, желающий со всей осторожностью изучить ценные бумаги, обеспеченные жилищной ипотекой (RBMS), был вынужден прочесть примерно 200 страниц сопровождающей документации – «в принципе посильная» задача для делового человека, по мнению Эндрю Холдейна, исполнительного директора по финансовой стабильности Банка Англии. Но типичное залоговое обеспечение состоит, скажем, из 150 обеспечений жилищной ипотекой и 125 траншей залоговых обязательств, обеспеченных активами, то есть в совокупности «облигаций, обеспеченных долговыми обязательствами в квадрате», и «инспектор по обеспеченным долговым обязательствам в квадрате должен прочесть несколько миллионов страниц, чтобы тщательно разобраться с составными частями этого обязательства»18.

12.8. Концентрация участников клиринга

Крах Lehman Brothers одним ударом уничтожил одного из крупнейших участников центральных контрагентов по всему миру. Но задолго до банкротства Lehman Brothers уже шел процесс концентрации среди банков и финансовых конгломератов, которому суждено было изменить отношения клиринговых палат и их членов.

Бо́льшую часть своей истории центральные контрагенты выполняли обязанности по клирингу и неттингу сделок и брали на себя риск неисполнения обязательств одной из сторон для множества компаний, которые в качестве участников клиринга служили каналами связи между клиринговой палатой и значительно бо́льшим количеством посредников и конечных инвесторов.

К началу XXI века количество компаний, желающих и могущих быть участниками клиринга, сократилось. Число участников клиринга Европейского форума по ценным бумагам, осуществлявших на тот момент международную деятельность, практически исчерпывалось двумя дюжинами членов-основателей.

В последующие годы концентрация участников клиринга продолжалась, хотя на этом поле появлялись и новые игроки, такие как Getco, занимавшаяся высокочастотным трейдингом, и ICAP, посредническая брокерская компания, решившая создать новый вид услуг в сфере посттрейдинговой деятельности.

Сокращение числа участников клиринга стало следствием начавшегося еще в 1990-е годы сосредоточения глобальной финансовой мощи в руках немногих инвестиционных и коммерческих банков, преимущественно американских. Они первыми начали развивать международную активность в Европе и в результате укрепили свою значимость в качестве участников клиринга. Некоторые из ведущих европейских участников клиринга под конец 1990-х годов опустились на несколько позиций в международной лиге, другие объединялись или создавали общие филиалы. Например, в январе 2008 года Calyon и французский Société Générale объединили свою международную брокерскую деятельность по фьючерсам и создали Newedge.

В США концентрации банков способствовало законодательство. В 1999 году Закон Грэма – Лича – Блайли отменил действовавший с 1933 года Закон Гласса – Стигалла, одобрив совершившееся годом ранее слияние коммерческого банка Citicorp с финансовой группой Travellers Insurance, в которую входил также инвестиционный банк Smith Barney.

За созданием Citigroup последовали и другие слияния, породившие «большие и сложные финансовые институты». В 2000 году объединились JP Morgan и Chase Manhattan Bank, а затем в 2004-м JP Morgan Chase объединился еще и с Bank One. В том же году Bank of America приобрел FleetBoston Financial, компанию, которая в 1999 году сама возникла в результате слияния крупных банков.

В иных случаях слияние было последствием деловых неудач. После разоблачения мошенничества в октябре 2005 года Refco, американский брокер товарных и финансовых фьючерсов, объявил о банкротстве. На тот момент это был крупнейший брокер CME. В марте 2008 года нарастающий финансовый кризис подорвал позиции инвестиционного банка Bear Stearns, бывшего до того одним из ведущих участников клиринга в США. Этот банк был приобретен JP Morgan Chase в рамках спасательной операции, организованной Нью-Йоркским отделением Федерального резервного банка. К моменту краха Lehman, вероятно, не более дюжины крупных участников клиринга по каждому виду активов сохраняли международную активность.

Однако наряду с уменьшением их количества росло их влияние на провайдеров финансовых инфраструктур. Эту тенденцию Крис Тапкер отметил вскоре после того, как в 2006 году возглавил LCH.Clearnet: «Одно из существенных изменений в последние шесть-семь лет заключается в том, что реальная власть на рынке сосредотачивается во все меньшем количестве рук: меньшее число участников играют заметную роль»19. По его оценкам, «от 50 % до 60 % бизнеса» LCH осуществлялось десятью компаниями. Тапкер добавляет:

LCH осуществляет клиринг по сделкам с сырьем, деривативами, долговыми обязательствами и акциями. По каждому виду активов, которыми мы занимаемся, я отмечаю десять главных игроков – и всякий раз это оказываются одни и те же компании. Крупнейшими торговцами золотом и крупнейшими торговцами нефтью стали теперь Goldman Sachs и Morgan Stanley. Произошла мощнейшая концентрация, которая обеспечила этим компаниям власть на рынке.С каждым годом крупные игроки все чаще применяют эту свою концентрированную власть в различных сферах трейдинга, конкурируя с биржами и стараясь исключить их посредничество. Как участники клиринга они проявляют все бо́льшую настойчивость в своем стремлении определять будущее центральных контрагентов.

В следующей главе мы рассмотрим судьбу центральных контрагентов в Чикаго и в целом перемены в сфере клиринга, вызванные попыткой инвестиционных банков и других агрессивных финансовых институтов реорганизовать фьючерсные биржи, издавна действовавшие в этом городе по заведенному порядку.

Назад: 11. Пользователи и расчетные организации

Дальше: 13. Чикагские горки