Книга: Дачно-садовый участок. Собственность, прописка и купля-продажа

Назад: Сделки с недвижимостью с обязательным нотариальным удостоверением

Дальше: Налог на доходы физических лиц

Налоги и льготы

Налог на недвижимость (на имущество физических лиц)

Налоги на жилые дома, дачи, квартиры, гаражи и другие строения. С 2016 г. налоги на недвижимость граждан стали рассчитываться по новым правилам — исходя из ее кадастровой, а не ранее используемой инвентаризационной стоимости (подробнее см. стр. 134–135).

Порядок налогообложения квартир, жилых домов и других построек был установлен Федеральным законом от 04.10.2014 № 284-ФЗ, начиная с 2015 г., когда в Налоговый кодекс РФ была включена глава 32 «Налог на имущество физических лиц», положения которой определили курс экономической политики Российской Федерации на уплату гражданами налогов в полном объеме.

Объекты недвижимости физических лиц, подлежащие обложению. Под новые правила налогообложения «попали» такие объекты недвижимости, как:

— жилые дома;

— дома и постройки на участках для ИЖС, ЛПХ, садоводства и огородничества;

а также другие, относящиеся к имуществу граждан:

— жилые помещения (комнаты и квартиры);

— гаражи и машино-места (места на парковке);

— единые недвижимые комплексы, если в их составе есть хоть один жилой дом или одно жилое помещение;

— различные здания, сооружения и помещения;

— объекты незавершенного строительства.

Новшество не распространяется на такие объекты недвижимости, как:

— общее имущество многоквартирного дома;

— земельные участки.

Налог на землю, рассчитываемый из ее кадастровой стоимости, уплачивается во многих регионах России уже несколько лет, поэтому изменения здесь не предвидятся, по меньшей мере, до проведения следующей государственной кадастровой оценки земель.

В этом и кроется причина исключения земельных участков из перечня недвижимых объектов имущества граждан, налог на которые теперь также будет исчисляться из их кадастровой, а не инвентаризационной стоимости.

Установленные муниципальными властями процентные ставки земельного налога на такие участки не могут превышать размеров:

— 0,3 % для участков для строительства домов или с уже возведенными жилыми строениями — участков для индивидуального жилищного строительства (ИЖС), для дачного и личного подсобного хозяйства (ЛПХ), огородничества и садоводства, участки сельскохозяйственного назначения;

— 1,5 % для прочих земельных участков.

В отношении объектов недвижимости, подлежащих обложению налогом на недвижимость, в качестве налоговой базы принимаются:

— инвентаризационная стоимость объекта;

— кадастровая стоиомость объекта.

Инвентаризационная стоимость. Она включает все затраты на строительство объекта, учитывает его износ, изменение цен на строительные материалы и строительную продукцию, динамику цен работы и услуги, но не учитывает стоимость земли и некоторые другие характеристики.

Инвентразационная стогимость устанавливается на дату определения и указывается в техническом паспорте на объект и в справке о его инвентаризационной стоимости. Используется обычно в расчетах в государственных органах и в соответствии с абзацем третьим пункта 1 и пунктом 2 статьи 402 Налогового кодекса РФ применяется до тех пор, пока орган законолдательстной власти субъекта Российской Федерации на установит единую дату применения на территории субъекта РФ порядок определения налоговой базы на основе кадастпровой стоимости объектов.

Переход к налогообложению на основе кадастровой стоимости в Российской Федерации должен завершиться до 1 января 2020 года. С актуальным перечнем регионов, в которых налог на имущество физических лиц исчисляется исходя из кадатстровой стоимости, можно познакомиться на сайте Федеральной налоговой службы России по адресу: https://www.nalog.ru (по регионам).

Кадастровая стоимость. Кадастровая стоимость — это рыночная стоимость объекта недвижимости, установленная в процессе государственной кадастровой оценки, определенная методами массовой оценки, или, при невозможности, рыночная стоимость, определенная индивидуально для конкретного объекта недвижимости в соответствии с законодательством об оценочной деятельности. При этом подрыночной стоимостьюподразумевается наиболеевероятная цена, по которой товар или услуга могут быть проданы на свободном рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на цену сделки не влияют какие-либо существенные обстоятельства. Это расчетная денежная сумма, отражающая ценность (полезность) объекта недвижимости (земельного участка, квартиры, дома, помещения и т. д.) при использовании по существующему в конкретный период времени целевому назначению.

Ценность объекта определяет размер налогов на него, арендной платы за его использование, его выкупную стоимость — чем выше кадастровая стоимость объекта, тем большим налогом он облагается, тем дороже его аренда, тем выше его цена при продаже.

В чем различия этих видов стоимостей? В том, что инвентаризационная стоимость, основанная на оценке стоимости объекта с учетом себестоимости его строительства и износа строительных материалов, не может соответствовать действительной цене и никак не связана, например, с престижностью объекта и его местоположения, в отличие от кадастровой стоимости, приближенной к рыночной оценке объекта.

Какая из видов стоимости точнее? Ответ очевиден — кадастровая, которая учитывает большее количество качественных характеристик объекта.

Особенности порядка исчисления налогов на основе кадастровой стоимости. С 01.01.2015 расчет налогов на имущество граждан переведен с инвентаризационной стоимости на кадастровую, чему предшествовало решение задач по их государственной кадастровой оценке объектов, проведенной во многих регионах России.

Именно поэтому собственники квартир и комнат, жилых домов и построек, дач, помещений, гаражей и других объектов недвижимости в этих регионах начали получать налоговые уведомления с иными, отличными от прежних, размерами налогов на свое недвижимое имущество.

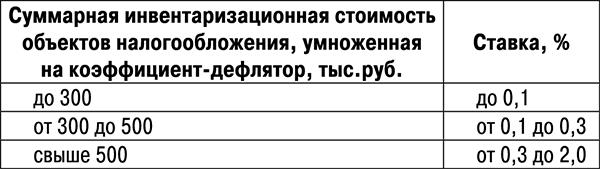

В субъектах РФ, где работа по государственной кадастровой оценке объектов недвижимости не завершена, налог на имущество рассчитывается по прежним правилам — на основе их инвентаризационной оценки с применением специального коэффициента-дефлятора для эффективного и точного пересчета экономических показателей, выраженных в денежном исчислении, соответствующий индексу изменения потребительских цен на товары (работы, услуги):

Установленный для расчета налога на имущество коэффициент-дефлятор равен:

— на 2017 г. — 1,425;

— на 2018 г. — 1.481 (см. приказ Минэкономразвития России от 30.10.2017 № 579).

Сведения об инвентаризационной стоимости можно уточнить по месту нахождения имущества в подразделении БТИ.

Базовые налоговые ставки на недвижимое имущество граждан. Базовые ставки по налогу определены в статье 406 Налогового кодекса РФ.

Размеры базовых налоговых ставок следующие:

— 0,1 % от кадастровой стоимости

для жилых домов;

для жилых помещений,

для незавершенных жилых домов,

для единых недвижимых комплексов, если в их состав входит хотя бы один жилой дом или одно жилое помещение;

для хозяйственных строений или сооружений площадью не более 50 м2на участках для ИЖС, ведения ЛПХ, дачного хозяйства, садоводства, огородничества;

для гаражей и машино-мест;

— 0,5 % от кадастровой стоимости для иных объектов.

Действующие налоговые ставки можно уточнить на официальном сайте ФНС России (сервис «Справочная информация о ставках и льготах по имущественным налогам») или в муниципалитете, кадастровую стоимость жилья, построек или гаража — на сайте Росреестра.

О возможности изменения налоговых ставок. Муниципальным образованиям предоставлено право самостоятельного установления дифференцированных ставок налогов, снижая их до нуля или увеличивая в 3 раза по сравнению с базовой. В основу расчета налоговых ставок должны браться кадастровая стоимость объекта, его вид, местоположение, вид территориальной зоны, к которой относится объект.

В различных регионах России этим правом муниципалитеты активно пользуются — в одних, например, применяется налоговая ставка 0,1 % для жилых домов с кадастровой стоимостью до 10 млн руб. и 0,15 % — для домов, кадастровая стоимость которых выше 10 млн руб., в других регионах применяется ставка для жилых домов 0,1 % независимо от их кадастровой стоимости.

О льготах и преференциях. В новой системе налогообложения недвижимого имущества граждан предусмотрены различные вычеты, льготы и применение понижающих коэффициентов.

Вычеты. Налоговая база (кадастровая стоимость) по ряду объектов уменьшена:

— для квартиры — на 20 м2 от общей площади квартиры;

— для комнаты — на 10 м2 от общей площади комнаты;

— для жилого дома — на 50 м2 от общей площади дома;

— для единого недвижимого комплекса, если в его состав входит хотя бы один жилой дом или одно жилое помещение — на 1 млн руб.

Значит это, что налог, например, на квартиру площадью 70 м2 будет уплачиваться не за всю площадь, а за 50 м2. А если площадь комнаты составляет 10 м2, то ее собственник платить налог не будет вообще.

Льготы. Льготы, учитываемые при расчете налога на недвижимое имущество граждан, сохранены полностью, но имеются ограничения, в частности, если собственник-льготник имеет несколько объектов, от налогообложения может быть освобожден только один из них — по выбору самого собственника.

Так, имея дом и квартиру, собственник, обладающий правом на льготу, по своему усмотрению может выбрать, например, квартиру, если налог на нее окажется выше, чем на дом, и будет уплачивать налог только на дом.

Категории граждан, имеющих право на налоговую льготу:

— Герои Советского Союза и Герои Российской Федерации, а также кавалеры ордена Славы трех степеней;

— инвалиды I и II групп инвалидности;

— инвалиды с детства;

— участники гражданской войны и Великой Отечественной войны, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан, а также ветераны боевых действий;

— лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

— лица, имеющие право на получение социальной поддержки в соответствии с Законом РФ от 15.05.1991 № 1244-I «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», в соответствии с ФЗ от 26.11.1998 № 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и ФЗ от 10.01.2002 № 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»;

— военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

— лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

— члены семей военнослужащих, потерявших кормильца;

— пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание;

— граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

— физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

— родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

— физические лица, осуществляющие профессиональную творческую деятельность, — в отношении специально оборудованных помещений, сооружений, используемых ими исключительно в качестве творческих мастерских, ателье, студий, а также жилых помещений, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек, — на период такого их использования;

— физические лица — в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 м2 и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

О сроках перехода к полной налоговой нагрузке. Изменение системы налогообложения происходит постепенно, с применением понижающих коэффициентов, — до 01.01.2020. После этой даты предусмотрена уплата суммы налога в полном объеме.

Первые уведомления на уплату налога на недвижимое имущество граждан по новым правилам были направлены в 2016 году.

Уточнить размер налогового платежа можно, воспользовавшись сервисом «Расчет налога на имущество физических лиц» на официальном сайте Федеральной налоговой службы России, а с налоговые ставки, полагающиеся льготы и вычеты — или на сайте ФНС России, или в местном муниципалитете.

Назад: Сделки с недвижимостью с обязательным нотариальным удостоверением

Дальше: Налог на доходы физических лиц