Книга: Давай поговорим о твоих доходах и расходах

Назад: 2. Оцените, куда вы хотите идти

Дальше: Часть вторая Траты и сбережения

3. Четко определите свои нынешние позиции

Недавно мой друг Стив попросил меня помочь ему привести в порядок финансы. Стиву тогда было около сорока, его двоим детям, подросткам, скоро предстояло поступать в университет. Внезапно мысль о пенсии перестала быть отдаленной мечтой. Постепенно все стало «реальным», и Стив просто хотел быть уверен, что действует правильно.

После того как мы обсудили ценности и цели, я спросил его о текущем финансовом положении.

Как выяснилось, у него не было уверенности на этот счет.

Стив – финансовый директор компании, но хотя он и способен управлять финансами крупной организации, с планированием своих собственных дела обстоят не так хорошо.

И это не единичный пример. Большинство из нас не очень ясно себе представляет, как обстоит дело с собственными финансами. Меня до сих пор иногда это удивляет. Во многом оценка текущего состояния дел – один из самых простых аспектов финансового планирования. В конечном итоге на данном этапе вам не нужно гадать о будущем или напряженно думать о том, что для вас действительно важно. Всего и требуется, что просуммировать свои активы и обязательства.

Но другая часть процесса совсем не так проста – я отлично понимаю, что это такое, когда просто не хочешь чего-то знать.

* * *

Почему так трудно трезво взглянуть на свое нынешнее финансовое положение?

Когда берешься за оценку своего имущества и обязательств, приходится разбираться со многими ошибками и промахами, которые, возможно, вот уже многие месяцы и годы пытаешься забыть. Даже, казалось бы, небольшие долги могут включить режим избегания. Подруга как-то рассказывала мне, что счет из клиники пролежал у нее в ящике стола несколько месяцев, пока не пришло уведомление из службы взысканий, – и все потому, что ей очень не хотелось думать, что она забыла погасить эту квитанцию по страховке.

Такие маленькие долги могут накапливаться, а крупные могут столкнуть нас в настоящую долговую яму. Я однажды разговаривал с женщиной, которая несколько десятков лет назад взяла около 6 тысяч долларов в кредит на обучение. Многие годы она не могла спать спокойно, но не хотела посмотреть в лицо реальности. Когда она наконец обратилась в компанию, которая выдала кредит, выяснилось, что сумма выросла до 34 тысяч долларов, все это время она накапливалась как снежный ком.

Вот чудовище, от которого мы все прячемся: как вообще справиться с чем-то столь огромным? Неужели этот долг так и будет дышать мне в затылок всю оставшуюся жизнь? Нельзя ли просто закутаться в одеяло, до тех пор пока у меня не появится больше денег, чем сейчас?

Когда наконец моя клиентка была готова разбираться со своим долгом, мы смогли составить план, которого она придерживается по сегодняшний день, но из-за того, что проблема так долго не решалась, ситуация значительно осложнилась, хотя в этом совершено не было никакой необходимости.

Единственный способ справиться с этим и пойти дальше к действительно важным целям заключается в том, чтобы сделать все возможное, отставить в сторону эмоции и сконцентрироваться на фактах. Если вы допустили какие-то промахи, сделайте все, что в ваших силах, чтобы сосредоточиться на движении вперед. Если ваша половина сломала весь бюджет каким-то крупным кредитом, пора простить, извлечь урок из допущенной ошибки и заняться тем, что непосредственно у вас прямо по курсу.

В процессе вам придется вплотную познакомиться с некоторым багажом, но это не означает, что нужно придумать способ решения всех проблем прямо сейчас. Мы еще подойдем к тому, как поправить ситуацию. Пока все, что нужно, это ясно понять, где вы находитесь в данный момент. Без этого вы никогда не сможете предпринять необходимые действия, которые приведут к исполнению ваших целей.

Что касается целей, вам разрешается пока о них забыть. Вы освобождаетесь от любой ответственности за немедленное разрешение ситуации и просто получаете ясную картину, где вы находитесь на данный момент, – за счет составления личного баланса.

Возможно, все не так плохо, как вы думаете

Мой друг Стив долго откладывал. Но когда я попросил его просто перечислить свои активы и обязательства, то есть все, что он имеет, и все, что должен, он понял, что находится в гораздо лучшей ситуации, чем сам себе представлял.

«Понимаешь, мы активно выплачиваем ипотеку. Я об этом раньше не думал, но в последние пару лет это действительно заметно».

Ему приходили напоминания, что он систематически перечисляет взнос в корпоративный пенсионный план 401(k) и пополняет сберегательные счета, открытые на детей. Ни он, ни его жена не думают об этих счетах, они и не проверяли ни один из них с тех пор, как несколько лет назад подключили услугу автоматического списания.

Стив быстро понял, что их беспокойство необоснованно. Благодаря соблюдению нехитрых рекомендаций, которые можно найти в любой книге на тему финансов, дела у них обстояли весьма неплохо, гораздо лучше, чем они сами полагали.

И так бывает довольно часто, Стив – отнюдь не единичный случай. Многие мои друзья и клиенты бывали приятно удивлены, когда обнаруживали, что их активы намного более устойчивы, а долги не так безнадежны, как они себе представляли.

Разумеется, многих из вас ждет столкновение с реальностью другого рода. Я знаю, что будет трудно снять трубку и начать звонить кредиторам, потому как в свое время провел гораздо больше времени, добавляя позиции в перечень обязательств в моем балансе, чем я готов признать. Когда я понял, что больше не могу выплачивать ипотеку, а лимит кредитной линии уже исчерпан, эта процедура стала просто невыносимой.

Беспокойство по поводу сложившейся ситуации отразилось на моем здоровье. У меня появились боли в области желудка, а потом несколько часов не отпускали приступы рвоты. Однажды это случилось впервые, потом был еще случай три месяца спустя, а еще через месяц это повторилось снова. В конце концов приступы стали случаться раз в две недели. Врачи не могли найти никаких объективных причин.

Я помню свое чувство, будто вверх по течению над нашим городом в дамбе образовалась маленькая течь, но никто не хотел признавать, что дамбу вот-вот прорвет. Наконец я понял: именно я должен этим заняться. Помню, как однажды подумал: «Ничего не изменится, если я не выясню свое нынешнее положение».

Когда я наконец взялся за дело и стал считать, насколько плохи мои дела, я понял, что теряю не только жилье, но и имидж, столь для меня важный. Я вовсе не тот, кто всегда принимает грамотные финансовые решения. Как ни сложно было заставить себя взглянуть в глаза реальности, как только я это сделал, то с удивлением почувствовал, как понемногу вновь возвращается ощущение контроля. Я подумал, что могу что-то сделать, справиться. Просто потребуется время, чтобы прийти к результату.

Одним из первых действий стало решение вернуть машину. Срок аренды моего Passat истек, и хотя я планировал взять в том же дилерском центре Audi 6, было понятно, что теперь такой возможности у меня нет. Не сказать, что принять реальное положение дел было просто, на самом деле менеджер дилерского центра был моим знакомым, и он знал о моих планах. Я, конечно, не хотел признаваться ему, что просто не могу позволить себе машину: как это будет выглядеть? Я вернул ключ – мне было… неловко – это не то слово.

Помню, день был серый и мрачный. Шел дождь, чего в Лас-Вегасе, в общем, не бывает. Я возвращался из дилерского центра без машины, и с этого момента целых три года моя семья в шесть человек училась обходиться одним автомобилем в городе, где общественный транспорт почти не развит.

Это было очень трудное, но верное решение. В этот мрачный день я все же ощутил, что появилась и ясность, чувство какого-то просветления. «Такова ситуация, – думал я, когда возвращал ключи от машины. – Так будет правильно». Когда меня спрашивали насчет новой машины или интересовались, как мы с женой обходимся одним автомобилем на всю семью, мне приходилось отвечать, что нам нужно ограничить расходы. Совсем не тот ответ, который хотелось бы давать, но такова была правда. Когда сводите свой баланс, помните, что почти каждая строка в нем будет рассказывать какую-то историю, будьте готовы задать себе немало вопросов.

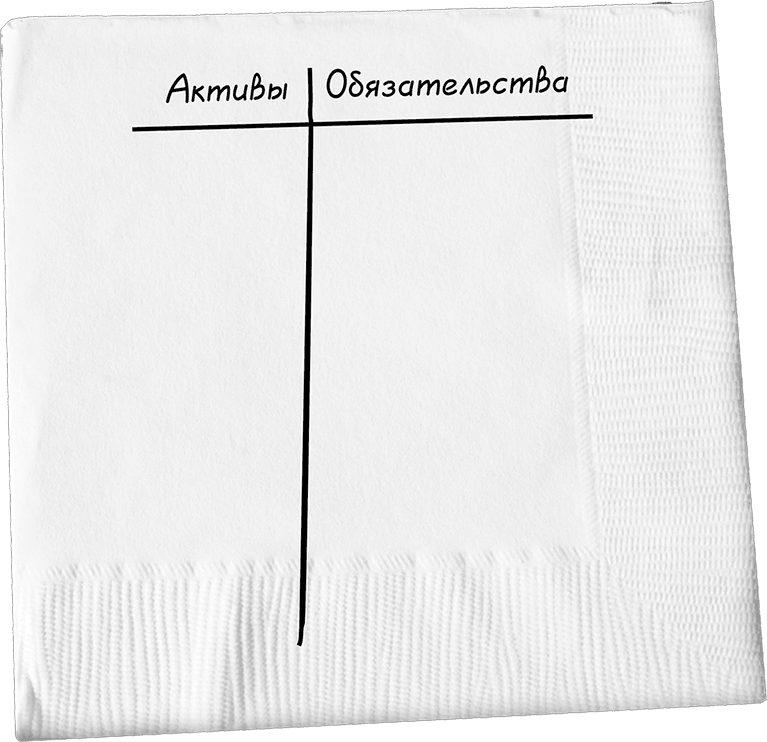

Составление личного баланса

Когда удается справиться с эмоциями и внутренним сопротивлением, в сведении баланса уже нет ничего сложного. Всего и требуется, что перечислить все, что у вас есть, и все, что вы должны. Для этого вам не нужно никаких хитрых таблиц, ни даже компьютера. Просто возьмите чистый лист бумаги и ручку и разделите его посередине.

Если кажется, что это трудно, поверьте мне на слово: действительно трудно бывает только в отдельные моменты. Вы их преодолеете, и все будет в порядке. Помните, если уходить от проблемы и не замечать пробоя дамбы, делу это не поможет. Чем раньше вы возьметесь за ремонт, тем лучше будут ваши дела.

В левой половине подробно распишите все ваши активы. Банковские счета, справедливая рыночная стоимость вашего жилья, ваш инвестиционный портфель. Для каждого пункта приведите стоимостную оценку. С правой стороны перечислите свои обязательства. Задолженность по кредитной карте, ипотека, ссуды на обучение. И таким же образом конкретно укажите сумму каждого обязательства. (Может, вас удивляет, почему я трачу столько времени на описание такой простой процедуры, но дело в том, что до сих пор мне встречаются те, кто никогда этого не делал.)

Чтобы помочь Стиву составить список активов, я задавал ему следующие вопросы:

• Сколько у вас накоплений?

• Сколько стоит ваш дом? (Не стоит беспокоиться об отчете оценщика. Справедливую стоимость можно вывести с помощью данных из базы недвижимости Zillow или известных вам параметров стоимости жилья ваших друзей.)

• Какие суммы у вас размещены в инвестиции или на пенсионных счетах?

Когда список был составлен, я сказал Стиву: «Хорошо, а что с обязательствами?» Он начал выписывать следующие пункты:

• Долг по кредитной карте.

• Остаток ипотечного кредита (не забывайте, справедливую стоимость вы уже указали с левой стороны страницы).

• Другие кредиты (автокредит, кредиты на образование и т. д.).

Если вы не уверены в каких-то цифрах, позвоните в банк, эмитенту вашей кредитной карты или консультанту. Когда дело касается долгов, писать наугад нельзя, поэтому сделайте все необходимое, чтобы на листке оказались реальные цифры. Когда речь идет об активах, оценочных показателей вполне достаточно, но стремитесь к максимальной точности.

Затем просуммируйте все активы и вычтите сумму обязательств. Вы получите чистую стоимость вашего капитала.

Расчет

«эмоционального баланса»

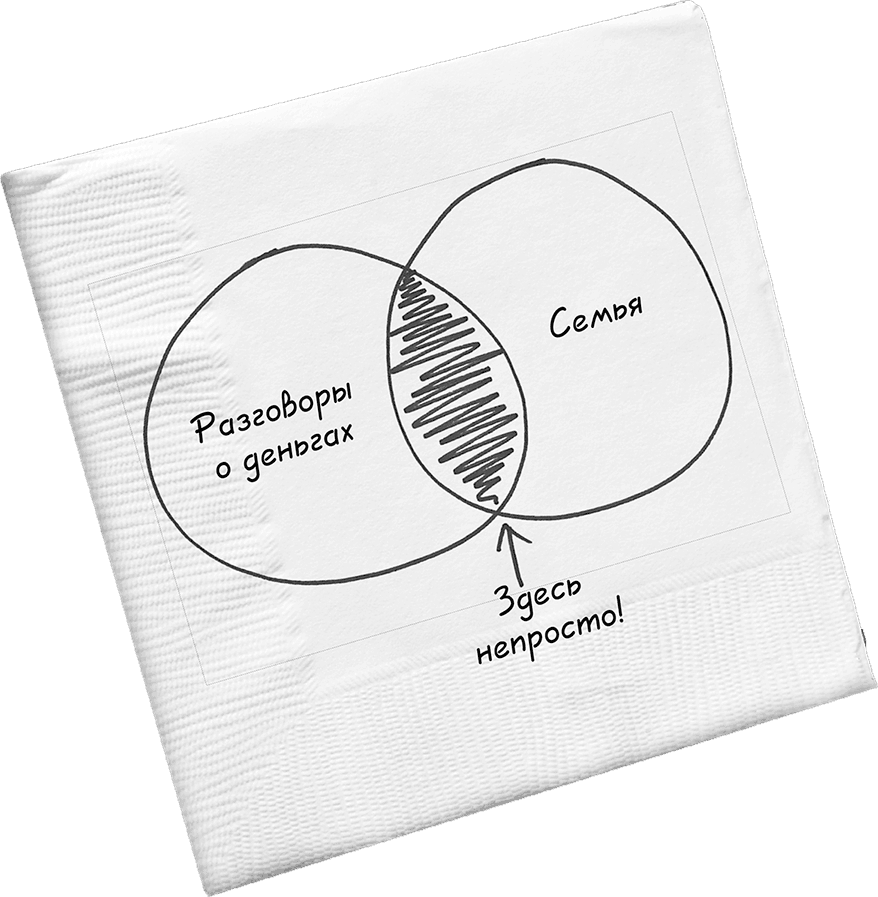

Задача сведения баланса может оказаться еще более удручающей, если подключаешь к работе вторую половину или близких: очень трудно удержаться от обвинений, когда, например, приходится тратить накопленное, чтобы погасить долг по кредитной карте одного из ваших близких.

Моя подруга Бет недавно убедилась в этом, когда стала обсуждать финансовые вопросы со своим мужем, Крисом. Бет оплатила большую часть арендной платы за прошедший год, чтобы Крис смог увеличить свою долю в компании; это означало, что его годовой оклад уменьшится, но виделось, что так будет рационально с точки зрения долгосрочных инвестиций. Несколько лет назад аренду платил он, чтобы супруга могла выбрать менее высокооплачиваемую, но более перспективную для профессионального роста работу.

В разговоре друг с другом каждый из них ощущал, что его «жертву» не ценят в должной мере. Каждый думал: «Ага!» Почему деньги для них по-прежнему делились на «твои» и «мои»? Разумеется, у них были разные цели, но важнее всего для обоих была возможность заниматься теми проектами, которые им интересны. Но ресурсы не безграничны. Чтобы помогать друг другу идти к намеченным целям, то один, то другой должен был соглашаться работать усерднее.

Подобный диалог напомнил, насколько согласуются их цели. Внезапно они начали обсуждать общие мечты, о которых и речи не заходило с первых месяцев совместной жизни, говорить о местах, куда они хотели бы отправиться, и о том, что они хотели бы сделать в своих профессиональных областях.

В конце концов получился один из важнейших разговоров в их семейной истории, хотя далось это совсем не просто. Прежде чем они пришли к обсуждению действительно важных вопросов, каждому казалось, что он дает больше, чем получает в ответ. Они спорили из-за денег, сами не понимая зачем.

Когда вы проходите этот этап вместе с супругом или любимым человеком, будьте готовы, что всплывут старые упреки. Я рекомендую быть абсолютно честными в отношении любых «эмоциональных и психологических активов и обязательств» – и не ставьте себе ограничений в пределах исключительно зарплаты и денежных инвестиций. Помните разные виды капитала, о которых я говорил в первой главе? Возможно, кто-то из вас зарабатывает не так много, как другой, но при этом обеспечивает другой ценный вклад, уделяя массу времени и сил заботе о детях или ведению хозяйства.

Старайтесь мыслить максимально открыто и сделайте все возможное, чтобы примириться с прошлым. Подойдите к этому с пониманием и не забывайте, что та причина, по которой вы этим занимаетесь, возможно, не имеет ничего общего с материальными составляющими, из-за которых мы все время воюем. Не допускайте, чтобы ваши ошибки испортили возможность работать сообща и двигаться вперед.

Откажитесь от обвинений

Джордж Сорос однажды сформулировал то, что многие из нас знают, но не любят признавать: «Как только мы осознаем, что несовершенное понимание является одним из свойств человеческой природы, мы поймем, что не ошибаться стыдно, постыдна неспособность исправить собственные ошибки».

Мы должны прекратить казнить себя за финансовые промахи. Но нужно также брать на себя ответственность за то, что сделано. Печальный опыт потери дома изменил почти полностью мой подход к финансовому планированию и рекомендациям, которые я даю публично. С одной стороны, я не кидаюсь сразу судить чье-то финансовое поведение. Я также более склонен учитывать личные факторы, которые определяют манеру обращаться с деньгами.

Но, несмотря на все мои потери, опыт, как это ни странно, пошел мне на пользу. Я всегда знал, что будет трудно, но даже не думал, какую ясность это принесет в дальнейшем пути. По прошествии времени я понимаю, что это очень логично: если мы не знаем, где мы сейчас, тогда как нам попасть туда, где мы хотим быть завтра?

Возвращаясь к финансовому плану на одну страницу

Составляя свой личный баланс, вы могли увидеть, на чем нужно заострить внимание. Прежде чем пойти дальше, будет целесообразно снова к нему обратиться и учесть в нем новые цели; не забывайте, что вы можете время от времени пересматривать ваш. Он, план, должен включать три-пять составляющих, которые действительно важны на данном этапе:

• Ответ на вопрос: «Зачем мне нужны деньги?»

• Ваши максимально взвешенные оценки финансовых целей.

• Все долги, которые вам нужно будет погасить.

В следующем разделе мы более глубоко проанализируем стратегии расходов и сбережений. Ваш страничный план будет под рукой в любой момент, когда вы будете чувствовать, что теряетесь в деталях, и станет необходимо снова увидеть общую картину.

Назад: 2. Оцените, куда вы хотите идти

Дальше: Часть вторая Траты и сбережения