Книга: Давай поговорим о твоих доходах и расходах

Назад: 1. Самый важный денежный вопрос

Дальше: 3. Четко определите свои нынешние позиции

2. Оцените, куда вы хотите идти

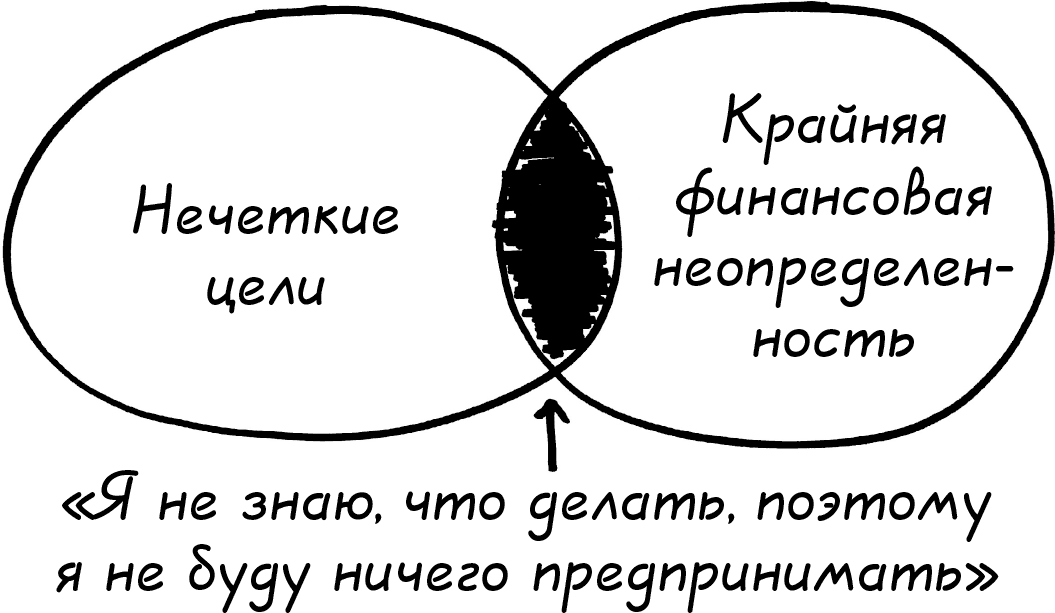

Когда речь заходит о финансовых перспективах, больше всего нас страшит неопределенность.

Мало кто из нас думает, что способен предсказать важнейшие мировые события или знать заранее, кем захотят стать дети, когда вырастут, но по какой-то причине мы полагаем, что финансовые перспективы можно разглядеть в магическом хрустальном шаре.

Парадоксально, но некоторые традиционные подходы к финансовому планированию могут лишь усугубить наши страхи перед неопределенностью. Если вы когда-либо обращались к финансовому консультанту и проходили процесс постановки целей, вы, должно быть, представляете себе всеобщее помешательство ложным стремлением к точности. Нас сбивают с толку вопросами в духе «Мне нужно знать, сколько вы будете платить за коммунальные услуги через двадцать пять лет» или «Скажите, сколько вы планируете тратить на автостраховку в 2043 году».

По этой причине многие из нас откладывают финансовое планирование в долгий ящик. «Забудь о финансовых консультантах, – думаем мы. – Все они только заставляют разработать очередной двухсотстраничный кирпич планов; в последний раз, когда я составил такой, он пылился на полке два года, и я ни разу в него не заглянул».

Вместо того чтобы предлагать вам ставить какие-то цели, я собираюсь сказать то, что вы, возможно, никогда не слышали раньше:

Расслабьтесь.

Поймите, нет ничего плохого в том, чтобы задать себе в плане финансов две краткосрочные цели, две среднесрочные и одну большую, пугающую и дерзкую. Но в то же время в этом нет необходимости. Как нет ее и во временны́х установках, крайних сроках или прочих линейных разметках: жизнь часто не идет по линейному пути, которого мы ожидаем, и вместо того чтобы позволить этому обстоятельству выводить нас из себя, можно принять неопределенность и работать с ней.

Суть финансового планирования не в том, чтобы зацепиться за ложное чувство надежности, будто вы знаете, где будете тридцать или сорок лет спустя – потому что вы там не будете. Планы меняются, случается что-то неожиданное, и все мы помним слова Джона Леннона, что жизнь – это то, что происходит с нами, пока мы строим планы.

Мне нравится подходить к определению финансовых целей так, будто я планирую самостоятельный отдых в Европе. Вместо того чтобы привязываться к поминутно расписанной повестке, лучше составить график, в котором предусмотрено непредусмотренное: так вы сможете выбрать для пешего тура самый солнечный день за время вашей поездки, и у вас будет время съесть кусочек торта в милом ресторанчике, которого вы не могли бы найти ни в одном путеводителе.

Я говорю не о том, чтобы совсем отказаться от планирования, но предлагаю вам оставить себе некоторое пространство для маневра, чтобы принимать решения на лету. В конце концов, вы можете решить, что Пизанская башня совсем не так прекрасна, как ее преподносят, – там полно туристов и всюду продавцы сувениров, так не лучше ли иметь свободный график, чтобы можно было сбежать от толпы и отправиться до вечера за город?

Большую часть в моей работе с клиентами составляет поиск баланса между двумя крайними подходами к финансовому планированию. С одной стороны, мы все знаем тех, кто приклеивает бумажки с финансовыми целями к зеркалам заднего вида, чтобы ни на один день не забывать о том, что необходимо делать для их достижения. Но мне такая жизнь никогда не казалась интересной. И из опыта могу сказать: это, по-видимому, не работает.

А есть сторонники противоположной точки зрения, которые говорят: «Я просто живу сегодняшним днем и не думаю о целях». И нам известно, куда ведет такой подход.

По моему личному опыту и из практики работы с клиентами я вывел, что наибольшего успеха можно добиться тогда, когда отказываешься от обеих крайностей и вместо этого признаешь, что невозможно знать наверняка, что ждет нас в будущем.

Но можно строить разумные предположения относительно того, куда мы хотели бы двигаться.

Привязываться нужно не к предположению, а к тому, что нужно постоянно строить предположения, к процессу.

Как ни пугающе звучит фраза «я не знаю», я обнаружил, что в нашем незнании будущего и понимании этого факта заключена огромная свобода. Большинству из нас неизвестно, в какой отрасли мы будем работать в следующем году, а уж тем более – сколько денег мы сможем отложить в следующие тридцать лет или сколько будем тратить, когда уйдем на заслуженный отдых.

Может, потребуется время, чтобы принять, насколько неопределенны ваши перспективы. Если вам трудно, спросите себя, так ли вы представляли себе свою нынешнюю жизнь пять или десять лет назад. Возможно, в чем-то глобальном все именно так, вы действительно живете в Бостоне или Чарльстоне, как всегда надеялись. Но как бы вы предсказали, сколько будете платить за смартфоны за десять лет до появления iPhone? Или насколько будут колебаться цены на недвижимость за последние десять лет? Или что стоимость высшего образования вырастет втрое по сравнению с уровнем, который был сорок лет назад?

Принимая то обстоятельство, что на самом деле нам неизвестно, как все обернется, мы можем перестать беспокоиться, что нужно спрогнозировать перспективы или, во всяком случае, найти того, кто это в состоянии сделать. Позвольте раскрыть вам один секрет: не существует такого человека, которому известно, что будет на фондовом рынке через неделю, через месяц, год или десятилетие. Если инвестиционный консультант говорит, что он может это спрогнозировать, бегите от него!

Так хочется верить, что кто-нибудь может спасти нас от неопределенности – кто-то со сложными алгоритмами и отличной командой аналитиков. Но такого человека не существует. Конечно, эксперты могут моделировать тенденции экономики на основе исторических данных, но, как мы видим всякий раз, когда схлопывается очередной пузырь или случается очередной обвал рынка, эксперты часто ошибаются.

Как только мы признаем, что между сегодняшним днем и будущим может много всего произойти, финансовое планирование фактически сведется к выдвижению наиболее обоснованных предположений о целях, достижение которых позволит нам жить так, как мы хотим. Не беспокойтесь, что нужно все сделать «правильно». Вашу версию можно и нужно корректировать, как только вы замечаете отклонения от курса.

К сожалению, большинство из нас так боится не угадать, что даже не пытается выдвигать предположения. Я по этому поводу вспоминаю диалог Алисы с Чеширским Котом:

– Скажите, пожалуйста, куда мне отсюда идти?– Это во многом зависит от того, куда ты хочешь прийти, – ответил Кот.– Да мне почти все равно, – начала Алиса.– Тогда все равно, куда идти, – сказал Кот.– Лишь бы попасть куда-нибудь, – пояснила Алиса.– Не беспокойся, куда-нибудь ты обязательно попадешь, – сказал Кот, – конечно, если не остановишься на полпути.Льюис Кэрролл.Алиса в Стране чудес(пересказ с английского Бориса Заходера)

Мы все, как Алиса, хотим куда-нибудь прийти, и наши шансы добраться до желаемого пункта назначения только повышаются, когда мы делаем выбор.

Перебор предполагаемых вариантов может выбивать из колеи, ведь в этом случае приходится принимать какие-то решения в условиях крайней неопределенности. Нам нужно гадать, что будет происходить на рынках через десять лет, какие будут процентные ставки через двадцать и сколько нужно будет платить за коммунальные услуги в перспективе (хочу предположить, что нынешняя «коммуналка» будет тогда выглядеть так же нелепо, как в мультфильме про Флинтстоунов). Хуже того, нам нужно постичь мысли человека, которого сегодня мы совсем не знаем, а именно самих себя спустя тридцать или сорок лет.

Но при всей неопределенности и при всех допущениях поставить хотя бы какие-то цели все же важно. Иначе мы будем, как и Алиса, спрашивать дорогу, не зная, куда мы, собственно, идем.

Так как же нам понять, куда нужно двигаться? Для начала определимся с тем, что важно.

Угадать свой путь к цели

Вы уже задумались всерьез о ваших ценностях. Поговорили со своей второй половиной, хорошим другом или финансовым консультантом о том, зачем вам нужны деньги. Сквозь призму этих ценностей мы будем рассматривать весь ваш финансовый план.

Теперь переключаем передачу и начинаем разговор о целях, и те ценности, которые мы определили в прошлой главе, помогут не только понять эти цели, но и расставить приоритеты на следующем этапе.

Скорее всего вы уже держите в уме несколько целей, но они, наверное, слишком пространные и неконкретные. Пора определить рамки для ваших ответов, чтобы они стали более четкими и могли служить опорой в дальнейших действиях. Вот как с этой задачей справились Сара и Марк, о которых мы говорили в первой главе.

«Давайте начнем с чего-то простого, – предложил я, когда Сара сказала, что самое главное для нее – рождение детей. – Что нужно для того, чтобы достичь желаемого?»

«Пожалуй, мне придется меньше времени проводить на работе. И чтобы эта перестановка прошла нормально, нужно подготовить почву. Нужно, чтобы к этому были готовы в медцентре, где я работаю, чтобы к этом был готов Марк, да и я сама».

«Что вы имеете в виду?»

Думаю, у Сары уже был готовый ответ на этот вопрос. По опыту, у многих есть довольно четкое понимание, что им необходимо для выполнения той или иной финансовой цели: часто есть и версия, о какой цифре идет речь, даже если специальных расчетов никогда не производили. Когда начинаешь выдвигать версии, можно понять, хороша ли эта цифра или необходимо внести какие-то корректировки.

«Наверное, мы должны быть уверены, что обеспечиваем себе прочный задел к тому моменту, когда придет время уйти на заслуженный отдых». Поясню: Сара имеет в виду не то, что нужно решить все финансовые задачи на перспективу, прежде чем можно будет заняться семьей. Она просто хочет понимать, что через несколько десятилетий она выйдет на нужную планку, и перерыв в работе не поставит под угрозу достижение этих целей.

Я спросил Сару, как это должно выглядеть на практике. «Я люблю свою работу, – ответила она, – но хочу, чтобы к 55 годам у меня был выбор, нужно мне работать или нет. К 65 я, возможно, не смогу заниматься экстренной медициной, поэтому собираюсь к тому моменту отойти от дел».

Я спросил: «Если бы вы решили уйти с поста сегодня, какая сумма в месяц вам была бы необходима для желаемого уровня жизни?»

Она назвала цифру – я ее записал.

«Это ваша первая цель, – пояснил я. – Делать все, что сейчас необходимо, чтобы выйти на эту планку в перспективе».

«Что еще важно на данном этапе?» – продолжил я.

Теперь мы могли вернуться к первому разговору о самом важном. Помимо рождения ребенка, Сара и Марк назвали путешествия – они хотели каждое лето куда-то выезжать. Мы посчитали стоимость и добавили ее к списку целей.

Затем мы поговорили о том, что нужно откладывать какую-то сумму в чрезвычайный фонд, которого в случае необходимости будет достаточно на три-шесть месяцев, и добавили ее в список.

Вы, наверное, удивитесь, когда вдруг поймете, что «цифра», которую вы мыслили как свою цель, совершенно необоснованная. Многие из моих клиентов на самом деле обнаруживали, что они сильно преувеличили необходимую им сумму для достижения той или иной цели. С этим не так все просто: если вы неуверенный в себе человек, никакой суммы не будет достаточно, чтобы вы почувствовали себя спокойно. Но иногда, шаг за шагом проходя этот процесс, вы можете увидеть, что цель стала казаться недостижимой из-за того, что вы завышали требуемые суммы для ее реализации.

Вы можете удивиться своим целям

Часто ваши цели могут вас самих удивить. Поэтому я советую не ограничивать себя на этом этапе. К расстановке приоритетов мы подойдем позже. А пока позвольте себе просто задаться вопросом: «А что, если?..» Вы, возможно, удивитесь, когда поймете, сколь многие из ваших целей, кажущихся недостижимыми, на самом деле вполне разумные.

Так вышло у моих клиентов Генри и Элизабет. Как часто бывает, они были не просто клиенты, а мои хорошие друзья. Генри – врач, Элизабет воспитывает троих детей и не работает, на момент разговора старшему было, наверное, лет восемь-девять. Без долгих обсуждений мы выяснили, что для Генри и Элизабет было важно обеспечить некий финансовый задел для детей.

И для этого они, в частности, считали необходимым открыть на каждого отдельный счет и откладывать какие-то средства на обучение. Но когда я копнул глубже, выясняя, почему это самое важное, обнаружилось еще кое-что.

Генри и Элизабет считали, что в Америке сложилось неправильное отношение ко времени и деньгам. Им не нравилась мысль, что нужно активно работать, пока дети маленькие, и надеяться, что можно будет наверстать упущенное в общении, когда дети будут учиться в старших классах. «В подростковом возрасте у них фиолетовые волосы и серьга в носу, – говорил Генри. (Можно простить ему эту немного ханжескую реплику, это было десять лет назад.) – Они с нами и говорить не захотят».

«Чего нам на самом деле хотелось бы, так это сделать перерыв на полгода и колесить по стране в автофургоне, временно переведя детей на надомное обучение», – поделились со мной Генри и Элизабет.

Я задал им вопрос, реалистична ли эта цель. Может ли Генри отпроситься с работы? Получится ли у них накопить достаточную сумму для полугодового отпуска?

Они уже все обдумали. «Думаю, у нас бы получилось», – согласились они.

«Если бы у вас была такая возможность, вы бы воспользовались ею?» – продолжил я.

Помню, они сильно удивились. Они никогда не думали, что их мечта реальна, это была лишь игра в духе «Что, если?», которой можно было предаваться в отпуске или за ужином в приятной компании. Но они только что озвучили, что важнее всего для них проводить время с детьми. И вдруг идея, которая всегда казалась им невозможной, прозвучала как сама причина, ради которой они так упорно трудятся.

«Да, – наконец ответили они. – Думаю, мы так и сделали бы». Сама мысль, что эту идею можно воплотить в жизнь стала для них настоящим откровением. Они превратили абстрактную мечту в конкретную цель, написав на бумаге, что они хотят поездить по стране. Затем мы посчитали, во сколько это обойдется.

Три оценки в определении целей и их стоимостного эквивалента

Генри и Элизабет не могли уверенно оценить, во сколько обойдется их полугодовое путешествие, но вполне можно для начала сложить расходы на фургон, бензин, продукты, страховку, учебные принадлежности и получить довольно хорошее приближение к искомой цифре.

В стоимостной оценке своих целей можно пренебречь точностью, выбросьте это из головы. Вы все равно преуспеете больше прочих, если хотя бы постараетесь ее угадать. Допустим, в прошлой главе на вопрос о самом важном вы ответили: «хочу, чтобы мои дети были более финансово обеспеченными, чего не было в свое время у меня». С помощью этой установки вы можете прописать несколько финансовых целей, например, таких:

• Мы хотели бы откладывать деньги, чтобы дети могли учиться в крупном университете.

• Мы хотим иметь некоторый финансовый запас, которого нам хватило бы на три-шесть месяцев.

Затем можете перейти к остальным задачам, которые, на ваш взгляд, нужно будет решить. Они могут быть кратко-, средне– и долгосрочными (помните, вы лишь строите предположения):

• Я думаю, что через пять лет понадобится поменять машину.

• К шестидесяти пяти мы хотим выйти на пенсию.

• Через двадцать лет хотелось бы погасить ипотечный кредит.

И, наконец, не забывайте о некоторых амбициозных целях, которые, возможно, не на первых позициях в вашем списке, но тесно связаны с вашими ценностями, например стремление дать детям больше, чем было у вас.

• Мы хотели бы каждое лето всей семьей куда-нибудь выезжать на отдых.

• Мы хотели бы помогать детям в первые пару месяцев после окончания учебы, пока они будут искать работу.

Некоторые из этих позиций нетрудно оценить в финансовом эквиваленте. Но как вывести цифру для остального?

Например, накопления на старость, одна из основных целей практически всех моих клиентов. Если пытаться все «правильно» рассчитать, голова пойдет кругом. Из страха допустить ошибку вы будете только избегать этой задачи. Будет проще просто попытаться угадать. Один из способов прийти к искомому – задать вопрос: если бы вы потеряли работу и вынуждены были полагаться на свои накопления, сколько бы вы тратили в месяц? В виде цели это выглядит так:

Я хочу, чтобы к тому времени, когда мне исполнится шестьдесят, у меня был пенсионный доход в размере 7500 долларов в месяц.

Или, к примеру, финансовый запас, который я рекомендую всем своим клиентам, если разговор в первую очередь идет об уверенности в завтрашнем дне. Большинству более чем достаточно иметь накопления на шесть месяцев, но для опытного университетского преподавателя достаточно будет и трехмесячного резерва, тогда как если вы предприниматель и не раз открывали собственное дело, и покрытия на два года для вас будет мало. У каждого свое понимание, что такое уверенность в завтрашнем дне; если прислушаться к собственному внутреннему голосу, вы наверняка поймете, что нужно именно вам.

Так выглядит трехэтапный процесс финансовой оценки ваших целей. Когда вы сформулировали свои предположения о целях, во вторую очередь стоит прикинуть, когда вы хотите их достичь и сколько это будет стоить. Неопределенности в будущем от этого не прибавится, а вам будет легче сделать все, чтобы быть готовым к тому, чего вы желаете, и к неизбежным трудностям, которые будут время от времени возникать.

1. Какова ваша цель?

2. Когда вы хотите это сделать?

3. Сколько это будет стоить?

Все еще не уверены? Помните: вы лишь строите предположения. При этом все же нужно стараться делать это как можно лучше, будьте конкретны.

Просто сказать: «Я хочу, чтобы у детей финансовые перспективы были лучше, чем у меня», – это еще не слишком похоже на цель. «Я хочу, чтобы мои дети могли при желании поступить в частный университет» – такая формулировка выглядит более конкретно.

«Я буду каждый месяц откладывать на отпуск» – неплохо для начала. Но намного лучше так: «Каждый месяц пятнадцатого числа я буду выделять на это 100 долларов».

И хотя я призываю вас мыслить конкретно, позвольте себе гибкость. Гибкий подход очень помогает справляться с неопределенностью. Очень хорошо, когда есть конкретная цель, но не изводите себя ею.

Ваши ценности как система сдержек и противовесов

Пора снова взять маркер и карточку. Под ответом на вопрос: «Зачем мне нужны деньги?» – можете начинать записывать свои выкладки.

Когда все они будут выписаны, оцените каждую из целей по срочности и важности. Иногда вам придется сначала решать срочные вопросы, вроде погашения баланса кредитной карты, и лишь потом переходить к долгосрочным целям, например накоплениям на пенсию. При определении относительного веса целей руководствуйтесь своими ценностями, которые вы определили в первой главе. Это не означает, что если вы на первую позицию поставили возможность проводить время с семьей, то вы не должны усердно работать, чтобы финансово обеспечивать все остальные цели. Во всем нужен компромисс.

Когда мы начали разбирать цели, которые назвали Сара и Марк, стало ясно, что план откладывать несколько тысяч долларов в год на поездки входит в противоречие с самой важной задачей – найти время на рождение ребенка.

«Что выбираете?» – спросил я.

Поскольку семья для них стала приоритетной задачей, они пересмотрели изначальные ориентиры в пользу менее дорогостоящих путешествий или даже отказа от поездок до тех пор, пока не удастся скопить достаточную сумму, чтобы Сара смогла сделать перерыв в карьере.

Такая проработка обещает много откровений, в процессе можно увидеть, насколько цели согласуются с ценностями. Я помню одного клиента, который говорил, что он больше всего хочет быть лучшим на свете папой. Мы дошли до списка задач – многие из них сводились к тому, чтобы иметь больше свободного времени для общения с детьми, но были, разумеется, и другие. «Я очень хочу BMW M5», – речь шла о машине, которая стоила от 80 тысяч долларов.

Мы внесли ее в список, но, когда стали расставлять приоритеты, я напомнил ему, что эта второстепенная цель осложняет для него его основную задачу, самую важную для него. «Не спешите: вы действительно хотите работать еще больше, чтобы заработать на эту машину?»

Я не в осуждение напомнил ему о его ценностях. Не забываем о правиле «не обвинять и не угрызаться» и в работе над расстановкой приоритетов. Часто клиенты бывают потрясены тем, что они массово тратят деньги на то, что на самом деле не имеет для них значения, в ущерб чему-то действительно важному; такая проработка должна напомнить, что наши ресурсы не безграничны, мы можем считать, что в какой-то момент просто балуем себя, но часто подобное происходит в ущерб чему-то более важному на более глубинном уровне.

Разумеется, неуклонное следование ценностям проще дается на словах, чем на деле. Кто из нас не давал себе серьезных новогодних установок, которые к третьей неделе января превращались в ничто? Необходимо отдавать себе в этом отчет, когда возникает искушение все бросить. А оно обязательно возникнет. Мы не очень часто задумываемся, что деньги, потраченные на новую машину, можно напрямую пересчитать во время, которое мы не уделили своим детям, – когда нематериальные составляющие не учитываются в финансовом планировании, за это приходится платить.

Не нужно зацикливаться на целях

После оценки своих целей очень важно научиться на них не зацикливаться. Когда мы с женой впервые составили свой список (примерно 15 лет назад), мы его даже потеряли. На следующий год, когда вопрос возник снова, стали искать и обнаружили свой листок в глубине ящика стола. И что удивительно: мы полностью забыли о выписанных пунктах, но тем не менее все из них были выполнены, вплоть до самых конкретных, в частности недельного отпуска в Коста-Рике.

Мы не впадали в крайность и не думали о целях каждую минуту. Когда нужно было принимать решение, не искали список. И все же каким-то образом мы достигли того, на что надеялись.

Идеального не существует

Имея всего 24 часа в сутках и не бесконечный арсенал ресурсов, конечно, естественно стремиться к тому, чтобы финансовые решения были идеально верными. Но кое-что мешает увлекаться мыслью об идеальном плане: все меняется.

Нравится ли нам это или нет, наша жизнь непрерывно находится в состоянии потока. Так же, как нам приходится приспосабливаться к расставаниям или к рождению ребенка, мы вынуждены привыкать и к каким-то финансовым изменениям.

Если в вашей паре кто-то теряет работу, необходимо корректировать свои ориентиры относительно ежемесячной суммы накоплений. Если вы хотите еще год или два повременить с рождением второго ребенка, покупку машины, возможно, придется перенести на более ранний срок, чем было запланировано. Решение выйти на пенсию до наступления пенсионного возраста, может быть, придется корректировать после экстренного лечения и связанных с ним расходов. В каждом случае нет никакой ошибки с вашей стороны, просто жизнь так сложилась.

Очень редко финансовые решения имеет смысл высекать на камне. В какой-то момент всем необходимо вносить корректировки, учитывая какие-то новые обстоятельства, которые меняют наши установки. Слишком часто мы начинаем думать, что такие перестройки говорят о допущенных нами ошибках.

Вряд ли. Это просто жизнь.

На самом деле, если вам не приходится перестраивать свои решения, вы, вероятно, упускаете из виду что-то важное, что в перспективе может грозить проблемами.

Помните: вам придется не просто один раз сформулировать некое соображение и надеяться, что вы все верно угадали. Это непрерывный процесс. Ваши оценки будут меняться, потому что и жизнь меняется. Понимание этого факта может: (1) остановить ваши поиски (2) или дать свободу – взять и наконец с чего-то начать.

Выбор за вами.

Разочарования неизбежны

Недавно, когда я работал над художественной выставкой в одном городе, ко мне обратилась женщина и попросила совета по финансовому планированию. Пока мы обсуждали, что для нее самое важное, стало ясно, что она просто мертвой хваткой вцепилась в свой список целей. Она всегда хотела путешествовать, и теперь, на седьмом десятке, ей становилось все очевиднее, что, может, никогда и не представится такой возможности. Со слезами на глазах она рассказывала мне, как вдруг осознала, что ей может не хватить времени и денег, чтобы успеть все намеченное.

А ведь минуту назад мы говорили с ней о ее работе – она экскурсовод в местном художественном музее, и она очень любит свое дело. Она живет недалеко от лыжной трассы и каждое утро гуляет по живописной местности с собакой, у нее есть семья, и ее близкие, с которыми у нее хорошие теплые отношения, находятся рядом.

Я понимал, что она очень переживает, но в какой-то момент перебил ее монолог: «Подождите. Посмотрите, сколько у вас есть хорошего». Ее судьба для многих – просто мечта. Она активно участвует в общественной жизни, у нее интересная и полезная работа. Но, несмотря на все это, ясно, что боль от несбывшихся ожиданий для нее очень реальна.

Как бы ни были верны наши соображения, нам все же придется принять горькую истину: нам не хватит денег, чтобы достичь всех наших целей.

Мало что может так ранить, как упорный труд на пути к чему-то, что может быть для нас недосягаемо. Но так бывает в жизни. Мы учимся справляться с разочарованиями, ставить более достижимые цели и двигаться вперед.

Многих ждет разочарование, когда станет понятно, что уйти на заслуженный отдых, как было запланировано, не получится. Годы труда и накоплений не принесли тех результатов, на которые мы надеялись. Если мы десять или двадцать лет шли к заданной планке и отказывались от каких-то возможностей из-за того, что нам важен был этот результат, неудивительно, что в случае неудачи мы будем очень расстроенны.

Что мы можем с этим сделать? Можно ли избежать чувства разочарования?

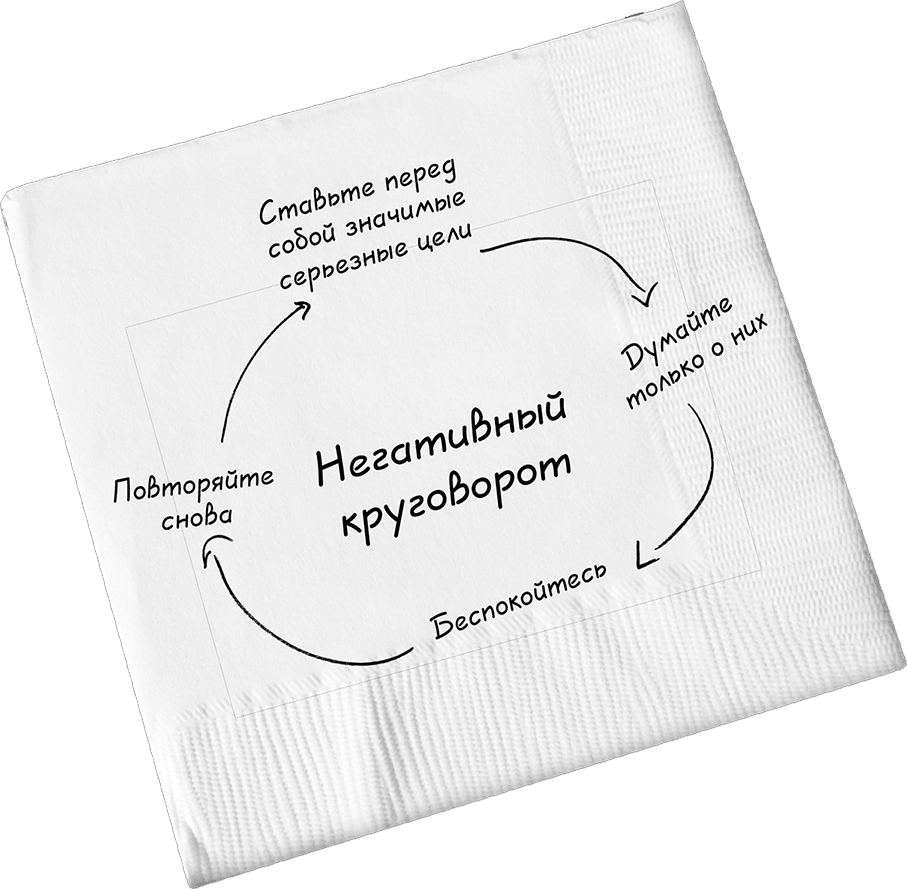

Думаю, можно, но для этого нужно сделать кое-что радикальное. Мы все слышали истории о том, как кто-то всецело концентрировался на своей задаче, чтобы, например, к старости накопить на счету 1 млн 750 тысяч долларов, и, возможно, достигал результата, но, оглядываясь назад, видел лишь неудачи в личной жизни. Все эти истории объединяет одно: очень часто разочарования подстерегают тогда, когда из-за сосредоточенности на цели человек забывает жить. Он не готов гибко подстраиваться и корректировать свои цели при изменении обстоятельств. Когда вы формулируете свои соображения и оценки, я призываю вас не привязываться к построениям, основанным на результате, а сейчас жить так, как вы хотите.

1. Не привязывайтесь к ожиданиям в отношении собственного будущего

На всякий случай, если жизнь вас еще не разуверила: мир ничего вам не должен. Иметь какие-то соображения на перспективу очень не помешает в выборе нужного пути. Но не превращайте их в ожидания. Вы должны отдавать себе отчет в том, что могут возникнуть обстоятельства, которые будут подрывать даже то, над чем вы упорно работали, поэтому обязательно намечайте для себя цель на следующий год, в следующие пять лет или десять.

2. Освободитесь от установок, которые вы не можете контролировать

Когда я писал свою первую книгу, я надеялся, что она хоть немного поможет людям принимать финансовые решения, больше соответствующие их ценностям. У меня не было цели написать бестселлер New York Times – я хотел помочь людям. Но при всех самых лучших намерениях я иногда забывал об этом и думал о том, чего я не могу контролировать, например о продажах и рецензиях. И неудивительно, что сразу начинал тревожиться и расстраиваться. Всякий раз, когда я начинал тревожиться о том, чего не могу контролировать, я старался вновь сосредоточиться на том, что в моей власти.

Точно так же у нас нет возможности влиять на ситуацию на фондовом рынке, но, когда мы вместо этого концентрируем внимание на собственных тратах и экономии, мы переносим фокус туда, где ему и полагается быть.

3. Перестаньте беспокоиться

Я знаю, как трудно перестать тревожиться из-за денег. В конечном счете многие причины наших беспокойств заключают в себе и финансовую составляющую. Что, если мои накопления сгорят? Что, если у меня не будет возможности отправить детей на учебу? Беспокойство – это привычка, которую трудно победить, но оно не приносит пользы. Вспомните хоть один пример, когда беспокойство хоть в чем-то вам помогло?

Разумеется, легко только на словах, но не на деле. Что конкретно мы можем сделать, когда появляется беспокойство? Для начала хорошо бы просто снова начать жить своей жизнью в соответствии с теми ценностями, которые мы определили в начале книги. Неудивительно, что никто из тех, с кем мне доводилось работать, в своем списке ценностей «беспокойство» не называл.

4. Не сравнивайте себя с другими

Человеку свойственно соперничество. Мы сравниваем себя с другими из желания «выиграть» и удостовериться, что мы «на верном пути». Когда я чувствую, что начинаю с кем-то себя сравнивать или соперничать, я вспоминаю, что на самом глубинном уровне моим поведением движет стремление быть счастливым.

Справиться с мышлением, направленным на конкуренцию, мне помогает понимание того, что мои ценности не имеют ничего общего с ценностями окружающих. Для меня счастье – значит быть с моей семьей и быть полезным для окружающих, вносить свой вклад, и соревнование с соседом сюда никоим образом не относится.

Насколько сильно вы этого хотите?

Несколько месяцев назад я разговаривал с одним знакомым, которого по всем параметрам можно считать успешным человеком. У него процветающий бизнес, он водит частный самолет и много где побывал, хотя все его поездки не обходились без доли стресса. Его жизнь всегда идет на полной скорости: он либо упорно работает, либо ударно отдыхает.

Он мне сказал, что хочет серьезно изменить свою жизнь, например существенно перестроить график, возможно, даже найти другую работу. Он клялся, что действительно этого хочет.

Когда я спросил, почему он этого еще не сделал, он объяснил, что пока не накопил достаточно денег, чтобы можно было все изменить. «Но вы зарабатываете огромные деньги», – удивился я.

«Да, верно. И я на самом деле не хочу от этого отказываться».

Вот теперь мы выяснили истинную проблему. Он не слишком хотел изменений, чтобы пойти на необходимые жертвы и достичь этого.

Когда мне рассказывают о своих целях и преодолении трудностей ради их достижения, обычно речь идет о чем-то важном, связанном с работой, семьей или какими-то личными достижениями. Когда рассказывают о проблемах в поиске решений, я спрашиваю: «Вы сильно этого хотите?»

Ответы можно поделить на две категории:

1. Я очень этого хочу и сделаю все, что необходимо, чтобы прийти к результату.

2. Я очень этого хочу, но думаю, что это невозможно.

Задумайтесь на минуту над этими ответами.

Если вы отвечаете, что сделаете все необходимое, значит, вы сделали свой выбор. Вы решили, что данная цель для вас достаточно значима и вы будете к ней идти до тех пор, пока не достигнете желаемого результата. Я спокоен за тех, кто так отвечает.

Если же вы даете второй ответ, дескать, вы думаете, что это нереально, тогда мне нужно понять, действительно ли вы этого хотите. Обычно я задаю еще несколько стандартных вопросов:

• Что вы сделали, чтобы достичь цели?

• Чем вы пожертвовали?

В большинстве случаев это помогает моим собеседникам понять, что они списали свои цели в недостижимые, даже не попытавшись их достичь.

Мы все можем сдаться из-за того, что цель кажется недосягаемой. Или, возможно, слишком много говорим о том, как важна для нас наша цель, но мало делаем, чтобы воплотить ее в жизнь. И в том, и в другом случае стоит спросить себя: «Насколько сильно я этого хочу?»

Вот что важно: те цели, которые действительно значимы, часто предполагают необходимость чем-то пожертвовать. Может быть очень непросто выйти за привычные рамки и отказать себе в немедленном вознаграждении, для того чтобы не терять концентрации, но когда цели достаточно важны, это всегда оправдывается.

Чем вы готовы пожертвовать, чтобы идти к той или иной значимой цели? Если вы не можете назвать ничего, наверное, цель не так важна, как вы думали. Надеюсь, этот вопрос уже заставил вас задуматься и оценить, насколько вам нужны эти новые наушники или та пара обуви.

На данном этапе, я надеюсь, у вас уже сформулировались по меньшей мере пара целей, и это для начала хороший задел для вашего страничного плана. Обязательно разрешите себе не зацикливаться на них. Помните, что это лишь ваши соображения. Когда видите, что ваши цели и приоритеты меняются, спросите себя, не пора ли снова взять маркер.