Книга: Давай поговорим о твоих доходах и расходах

Назад: 7. «Мое лучшее вложение»: как заимствовать и тратить деньги грамотно

Дальше: Часть четвертая Стратегии защиты от Главной Ошибки

8. Инвестируйте как ученый

За десятки лет работы над созданием индивидуальных финансовых планов я слышал о самых разных целях и ценностях. Не было ни одного случая точно совпадающих ответов на вопрос «Зачем вам деньги?», и не бывало такого, чтобы получилось два одинаковых портфеля.

И все же есть кое-что общее, в чем многие сходятся: разочарование в фондовом рынке. Я часто слышу подобные реплики: «Это просто гигантская афера», или: «Я потерял все деньги на акциях». К сожалению, не многие из тех, с кем я разговаривал, довольны своим опытом инвестирования.

Я часто думал об этом и за годы работы пришел к выводу, что в значительной степени все объясняется тем, что нас активно осыпают рекомендациями, как нам нужно инвестировать. Каждый день мы слышим бессчетное множество историй о тех, кто озолотился, и доводов, что, если мы будем смотреть правильные передачи и отслеживать нужные индикаторы, мы сможем повторить их успех.

Огромная финансовая индустрия развлечений, построенная вокруг так называемых экспертов, рассыпающих типичные советы, многим из нас принесла разочарования и страх. А когда мы следовали их советам, то зачастую на выходе получали на руки лишь малую часть того, что было вложено, и еще массу неприятных воспоминаний.

Но вот что важно: показатели фондового рынка за последние 10–15 лет на самом деле достаточно хорошие.

В чем нестыковка? Почему для стольких моих собеседников попытки инвестирования обернулись провалом, хотя рынок в целом развивался успешно?

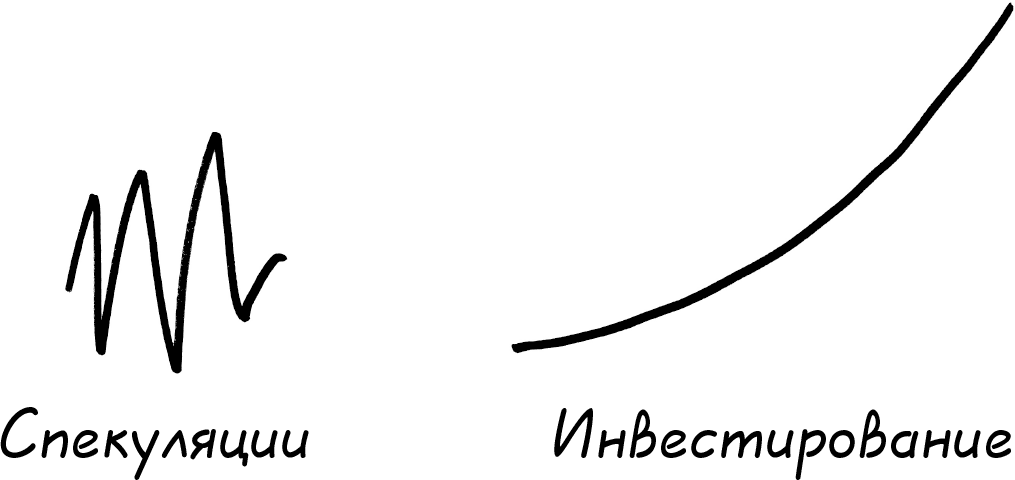

Потому что они путают понятия инвестирование и спекуляция.

На самом деле реальное инвестирование имеет не больше общего с программами CNBC, чем со старыми художественными фильмами. Но нам говорят, что главное – нужно понимать, когда покупать и когда продавать. Нам рассказывают, что в этом и заключаются инвестиции. Тогда как на самом деле спекуляции и трейдинг, с одной стороны, и инвестирование, с другой – совершенно разные понятия.

Я не виню никого за эту путаницу, ведь и сам сделал ту же ошибку, когда спустил 10 000 долларов на акциях InfoSpace. Тогда было легко думать, что я делаю правильный выбор.

Не только финансовая развлекательная индустрия внушает нам, что все мы должны следить за Dow Jones, как ястребы, готовые атаковать, как только увидим бумагу, которая нам понравится, и скрыться при первых тревожных сигналах. Сектор финансовых услуг построен на тех же основах. В начале карьеры, когда я был стажером в Prudential Securities, мне однажды дали задание собрать как можно больше рекомендаций у брокеров. И многие советы звучали в духе: «Ваш уровень – это ваша последняя сделка», «Угадай и покупай».

Даже те из нас, кто может не обращать внимания на «карнавал», рискуют попасть в ловушку ошибочного мнения, что чутье, основанное на жизненном и профессиональном опыте, поможет выбрать нужную бумагу. Мысль о том, что можно строить предположения о движении фондового рынка на основе того, что нам известно, не нова, но, к сожалению, многие не понимают, что знание о конкретной бумаге или компании – это лишь отправная точка, и она не способна дать никаких гарантий.

Вспомните, как ошибочно восприняли многие рекомендацию из классической книги 1990-х «Переиграть Уолл-стрит» Питера Линча. В книге был разобран механизм анализа, который необходимо провести, прежде чем инвестировать в ту или иную бумагу. Но тонкости со временем были забыты, и в памяти большинства из нас остался крайне упрощенный слоган: «Покупай то, что знаешь».

Принцип «Покупай то, что знаешь» широко распространен среди индивидуальных инвесторов. Многие мои подкованные знакомые из области СМИ признают, что ставили на ту или иную компанию исходя из качества фильмов и передач, ими выпускаемых. Я разговаривал как-то с одним агентом по недвижимости, который полагал, что если Toll Brothers продали столько домов в его районе, то их акции просто взлетят. И не раз слышал такое от врачей, что имеет смысл прикупить бумаги той или иной фармкомпании, потому что ее препарат стали чаще выписывать в последнее время, однозначно, это сигнал, что бумаги будут только укрепляться.

В каждом случае речь идет о профессионалах своего дела, очень умных, упорно выполняющих свою работу на людях. Они достаточно осведомлены, чтобы понимать, чем хорошие компании отличаются от плохих. Разве они не могут применить эти знания, чтобы выработать грамотные инвестиционные решения? Или это очень непросто?

Когда мне кто-то говорит, что подумывает купить акции Apple или Samsung, потому что у них отличные новые смартфоны, я спрашиваю: «А вы читали их последний годовой отчет?»

Я даже не выясняю, листали ли они квартальный отчет, бывали ли в самой компании, изучали ли комментарии аналитиков и интервью с руководителем. Я просто уточняю, ознакомились ли они с отчетностью за последний прошедший год.

Ответа «да» я не слышал ни разу.

И не потому, что все эти люди небрежны или неумны. А потому что им некогда. Они слишком заняты для того, чтобы продираться сквозь сотни страниц финансовых отчетов. Поэтому они полагаются на внутреннее чутье – и спустя несколько месяцев или лет понимают, что сделали то, что я называю Главной Ошибкой: купили дорого и продали дешево.

Вера в то, что чутье не подведет и поможет предсказать перспективы рынка, – вот что может действительно разрушить ваш финансовый план. С настоящим инвестированием она не имеет ничего общего.

Забудьте о высокочастотном трейдинге, забудьте харизматичных ораторов с телеканала CNBC, забудьте то, что вам сказал шурин на барбекю. Все это только отвлекает от сути. Если вам нравится наблюдать за всем этим, потому что так весело, отлично, но, наверное, можно найти развлечения получше.

Когда мне кто-то говорит, что завязал с фондовым рынком, обычно имеется в виду, что человек устал от «карнавала». Что и требовалось, чтобы наконец понять, что такое инвестиции на самом деле.

Наука инвестиций

Один мой друг, врач, сказал мне как-то, что, если бы он в медицине действовал так же, как в инвестировании, он похоронил бы половину своих пациентов. В своей работе он никогда не делает назначений, пока не прочтет профессиональные материалы о препарате, чтобы удостовериться, что все необходимые исследования прошли хорошо; когда же дело касается инвестиций, он полагает, что можно довериться интуиции. В конечном итоге он умен и хорошо разбирается в ситуации – неужели так трудно выбрать несколько бумаг-победителей?

Я подозреваю, что такого подхода на определенном этапе придерживались очень многие, если не абсолютно все инвесторы.

Но это совершенно необязательно. Есть на самом деле гораздо лучший способ.

Я помню, как впервые взялся за науку инвестирования. Я получал профессиональную квалификацию на курсе, который вел один профессор в Университете Пенсильвании, и во время одной из лекций он рассказал нам о своих наработках, которые позволяют подходить к инвестированию с жестких, формализованных позиций. Я помню, что тогда подумал: «Почему же я раньше этого не узнал?» Это было все равно что оказаться в параллельной вселенной.

Ученые в области медицины проверяют свои находки начиная с гипотезы и сбора данных, а затем проводят контрольные испытания, предъявляют свои работы для экспертного рецензирования и публикуют их в научных журналах, так же и финансовые аналитики часами анализируют динамику рынков. О науке инвестирования мало что услышишь, потому что это скучно, но то, что в итоге обнаруживается, может стать отличной основой для выстраивания вашего индивидуального инвестиционного портфеля.

Общие принципы инвестирования

Дилемма инвестора отчасти заключается в том, что, сколько бы ни было у нас информации о прошлом, данных о будущем у нас нет. Не важно, на что указывает историческая долгосрочная тенденция роста котировок, мы все равно не можем знать наверняка, что будет дальше.

Поэтому, когда откладываешь в сторону таблицы и расчеты, инвестирование становится делом веры. Особенно это очевидно, когда речь идет о фондовом рынке. Мы должны спросить себя: действительно ли мы думаем, что акции будут и впредь показывать более убедительные результаты, чем облигации, а облигации будут эффективнее денежных сбережений?

Если мы соглашаемся с такой постановкой вопроса, тогда временные спады, сколь ни ужасны они могут быть, всего лишь условия игры. И хотя инвестирование не становится от этого простой задачей, оно все же становится немного проще.

Когда выбираешь подход к инвестированию на основе исторических данных за прошедшие периоды, это не означает, что нужно пренебречь теми экономическими проблемами, которые возникают перед нами на данном этапе. Необходимо верить, что мы найдем способ их преодолеть. Я не знаю, что мы будем делать с огромным госдолгом и всем тем, о чем нам твердят с экрана эксперты CNBC, но я верю, что мы справимся.

Почему? Потому что, по мне, инвестирование на основе весомой исторической фактуры представляется самым благоразумным методом. И до сих пор такая позиция подтверждалась. Кто бы ни начинал пророчить скорую смерть фондовому рынку, оказывался неправ. А если это так, разве не разумно исходить из того, что акции и далее будут более доходными, чем облигации, а те, в свою очередь, будут опережать денежные сбережения?

Если вы со мной согласны, вот три принципа, выведенных на основе аналитических и исторических данных о долгосрочной динамике рынка в разные периоды.

1. Диверсифицируйте свой портфель.

2. Ограничивайте издержки.

3. Риск и доходность взаимосвязаны.

1. Диверсифицируйте свой портфель.

Первый принцип основан на очень простой идее, которую мы все усвоили с детства: не клади все яйца в одну корзину. Вроде очевидно, но не все это понимают, поэтому ниже я поясню, почему диверсификация так важна.

Финансовой прессе в целом не очень интересны те, кто в течение сорока лет принимал грамотные финансовые решения, выплачивал долги, сформировал диверсифицированный портфель вложений и достиг установленных планок к моменту выхода на заслуженный отдых, а может, даже немного раньше. Такие истории не повышают продажи печатных изданий и не приносят много кликов в онлайне.

Скорее, чаще всего нам рассказывают о самых состоятельных, разбогатевших не благодаря диверсификации, а сделавших капитал на бумагах какой-то одной компании, чаще всего той, которую они же сами основали или где начинали свою карьеру. Вспомните марков цукербергов или биллов гейтсов. Мы восхищаемся их успехами, но забываем о том, что очень часто ставка на одного-единственного эмитента оборачивается провалом.

Нам нужна другая стратегия, диверсификация. Когда мы диверсифицируем портфель, это позволяет значительно снизить риск того, что какая-то конкретная бумага сильно ударит по нашим вложениям. В этом случае мы исключаем несистематические риски и берем на себя систематический риск – отличие первого от второго поясняется ниже.

Когда говорят: «Я потерял все деньги на фондовом рынке», – как правило, так бывает потому, что инвестор взял на себя слишком значительные несистематические риски, решив, что корпорация Enron или Tyco – счастливый билетик. И когда эти компании потерпели крах, погорели и все вложения.

К несистематическим рискам относятся:

A. Вложения в какой-то один сектор или отрасль. Так бывает, когда пытаются угадать очередной горячий сегмент, например технологичный сектор, банковский или нефтянку.

B. Вложения в бумаги конкретной компании. Это стратегия, противоположная диверсификации, поскольку при таком подходе вы вкладываетесь в одну корзину, а не в несколько.

C. Уверенность в том, что мы можем предсказать ситуацию на рынке. Когда я говорю, что мы не можем просчитывать рынок, собеседники кивают. Но стоит услышать, как говорящая голова выкладывает подробный анализ дальнейшего направления динамики рынка, как мы тут же верим в их слова.

Вместо этого нужно брать на себя систематический риск, то есть инвестировать в саму идею капитализма в целом. В основе всего допущение, что, несмотря на все подъемы и спады рынка (и весь ужас спадов), в долгосрочном периоде он будет продолжать расти. Поэтому лучше для вас вложиться в разные акции из самых разных секторов рынка.

Разумеется, некоторые компании потерпят неудачу, но на вас это сильно не отразится, потому что вы распределили риск, выбрав целый ряд бумаг. Например, если вы вложились в десять тысяч разных компаний через паевые фонды и десять или даже двадцать из них обанкротятся, вы этого, возможно, даже не заметите.

Волшебство диверсификации в том, что можно выбрать два варианта вложений, каждый из которых по отдельности рискованный, и совместить их в одном портфеле. Так вы на выходе получаете вложение с меньшим уровнем риска, чем каждый из входящих в него отдельных объектов инвестирования, но при этом зачастую с более высокой доходностью. Ближайшая аналогия в области финансов к «бесплатному обеду».

В хорошо диверсифицированный портфель должно войти максимальное число компаний, американских и зарубежных, малых и крупных.

Самый простой способ достичь такой цели – выбрать недорогие диверсифицированные инвестиционные фонды. Вы сможете вложиться в несколько из них и распределить риски практически по всем типам эмитентов. Для простоты можно по умолчанию выбрать индексные фонды. Они не только сверхдиверсифицированные, но и действительно недорогие, и я поясню, почему это важно.

Как выглядит диверсификация

Чтобы продемонстрировать вам силу диверсификации, позвольте мне рассказать историю четырех портфелей.

Для начала возьмем два недиверсифицированных портфеля:

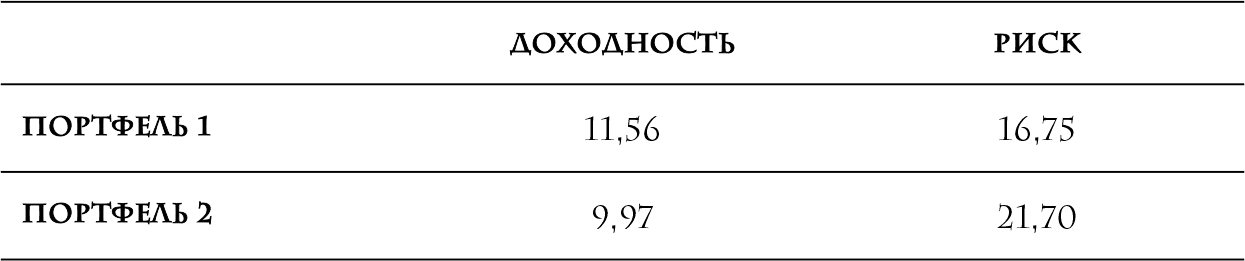

• Портфель 1 представляет собой вложения в пятьсот крупнейших американских компаний, включенных в индекс S&P 500.

• Портфель 2 ориентирован на зарубежные компании, которые входят в состав самого популярного международного индекса MSCIEAFE.

Каждый портфель очень концентрированный: первый – на американских бумагах, второй – на зарубежных. Каковы результаты по каждому из этих двух вариантов?

В таблице сопоставляются две переменных – риск и доходность по каждому портфелю. Я использую самый распространенный показатель степени риска – стандартное отклонение, которое попросту выражает, на сколько та или иная величина отклоняется в сторону повышения либо понижения. Я избавлю вас от болезненных воспоминаний о лекциях по статистике. Просто поверьте на слово: чем меньше этот показатель, тем лучше.

Как видите, показатели доходности примерно одинаковы: 11,56 % для Портфеля 1 и 9,97 % для Портфеля 2, стандартное отклонение у первого 16,75 %, а у второго – 21,70 %.

Теперь я покажу вам волшебный эффект диверсификации, смешав два портфеля.

• Портфель 3 представляет собой сочетание двух первых, в нем 60 % приходится на американские бумаги из Портфеля 1 и 40 % на зарубежные из Портфеля 2.

Что получилось?

Портфель 3 показал доходность почти на уровне Портфеля 1 и намного меньший уровень риска по сравнению с Портфелем 2.

Только что мы диверсифицировали вложения по типам акций. Это полезно, но реальную силу диверсификации можно почувствовать, когда включаешь в портфель высоконадежные активы вроде облигаций высококлассных эмитентов и денежных активов.

Так, рассмотрим Портфель 4:

• В этом портфеле соблюдаются такие же пропорции размещения в акции, но для снижения рисков мы отвели 40 % под вложения в облигации.

Удалось ли нам на самом деле понизить степень риска?

Доходность Портфеля 4 составила 10,13 %, что совсем немного ниже показателя третьего портфеля, составленного полностью из акций. А главный эффект достигается за счет значительного снижения волатильности, как видно по стандартному отклонению – 10,52 %.

Риск снижен на 37 %! Важно это потому, что при меньшей волатильности портфеля вы сужаете интервал колебаний ваших ожидаемых финансовых результатов.

Я не буду утверждать, что такой портфель подойдет каждому и может служить как модель для прогнозирования, – суть не в этом. Главное, что исторические данные подтверждают, что диверсификация работает.

2. Ограничивайте издержки.

Огромные суммы были вложены в многочисленные исследования в попытке найти «прогностические переменные» рынка. Многие задавались целью выяснить, есть ли какая-то определяющая характеристика акции, фонда или другого инвестиционного инструмента, которая позволит уверенно сделать вывод, что в перспективе ожидается рост.

Аналитики искали эту неуловимую переменную всюду. Они отслеживали все, что угодно: начиная с характеристик управления в конкретном анализируемом фонде, заканчивая более общими параметрами (управляет ли фондом команда или единоличный менеджер, в каком штате ходил в школу управляющий, какие специальности аналитиков задействованы, кто у власти в стране (президент-республиканец или демократ), какая команда выиграла Суперкубок в соответствующем году).

И что они обнаружили?

К сожалению, не очень много.

Оказывается, не существует никакой единственной переменной, которая поможет вам оценить результаты инвестиционного фонда, за исключением одной.

Издержки.

И все объясняется простой арифметикой: чем больше вы платите за размещение ваших средств, тем меньше у вас остается.

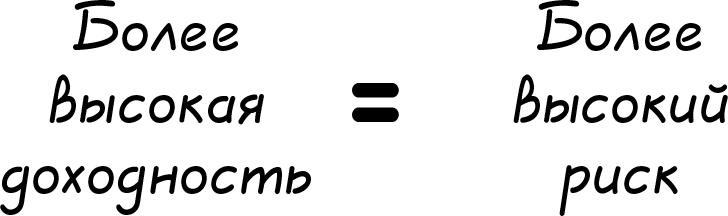

3. Риск и доходность взаимосвязаны.

Как ни стараются инвесторы, невозможно отделить доходность от риска. Для вас главное вот в чем: чем более высокий риск вы берете на себя, тем выше потенциальная доходность. Это, пожалуй, почти универсальный закон финансов. Предположим, вы диверсифицируете и минимизируете свои издержки, тогда чем более высокий будет риск, тем более высокую доходность вы можете получить в будущем.

Но прежде чем пойти дальше, мы должны рассчитать риск. Мы не говорим о неоправданном риске без вознаграждения; наша цель – компенсируемый риск, то есть такой, который, по данным финансовой науки, обещает нам более высокий доход. Вот несколько общих золотых правил, дающих ключ к пониманию компенсируемого риска:

• Вложения в акции скорее всего принесут вам больше дохода, чем покупка облигаций или денежные сбережения. Это называется премия за риск. Разумеется, иметь в портфеле акции более рискованно, чем держать облигации или денежные накопления, но в более длительной перспективе, скажем, от двадцати лет и более, можно вполне обоснованно рассчитывать на более высокую доходность. Это отличный пример компенсируемого риска.

• Вложения в малые компании скорее всего обеспечат вам более высокую доходность, чем инвестиции в крупные компании. Почему? Небольшие компании представляют собой более рискованные объекты инвестиций, но, если вы рискнете, отдача в случае их успеха будет больше.

• Вложения в компании с низкими финансовыми показателями принесут вам большую доходность, чем вложения в сильные в финансовом смысле компании. Вы, возможно, слышали об инвестициях в недооцененные активы (value investment) и инвестиции в бумаги роста (growth investments). Первые представляют собой, по сути, вложения в финансово слабые компании: это более рискованно по сравнению с инвестициями роста (финансово сильные компании), но и потенциальная отдача тоже будет выше.

Почему я не могу просто сказать вам, что делать

Вот вы определились с базовыми принципами инвестиционной стратегии «по науке», и именно с этого момента задача усложняется. Понимание основ – хороший задел, но этого мало.

Знаю, что вы ждете от меня продолжения: что делать дальше?

Я думал над этим больше десяти лет. На самом деле именно из-за этого непростого вопроса я практически не брался за написание этой книги. Я размышлял, задавал себе вопросы: как после стольких часов работы с клиентами над определением их ценностей и целей с пошаговым планом я могу вывести некое базовое универсальное «правило буравчика»? Как выработать свод рекомендаций, один на всех, когда изначальный посыл книги – о том, как важно написать свой финансовый план.

Я бился над этим несколько месяцев, а потом стал спрашивать совета у коллег из BAM Alliance. Больше всего запомнился один из самых ярких моментов, когда я обедал с Джаредом Кайзером, инвестиционным директором моей компании, возглавляющим комитет по инвестиционной политике. Джаред очень умный человек и очень любит свое дело, ту работу, которую мы выполняем, потому что она действительно помогает людям. Мы пообедали и попросили счет, и в этот момент я решил спросить у него:

«Можно один вопрос? Представь, что я твой лучший друг или брат, мы обедаем, и у тебя осталось пять минут, скоро нужно будет идти на совещание. Я беру салфетку, ручку и говорю: «У меня есть такая сумма. Как мне инвестировать эти деньги?»

«Ну, я сначала спросил бы, каковы твои цели».

«У нас нет на это времени, ты должен мне ответить, мне нужно идти».

Джаред снова стал выяснять у меня подробности о целях и ценностях.

«У нас нет на это времени», – настаивал я, хотя было заметно, что ему непросто, потому что он хочет дать самый точный ответ. В конце концов, мы относимся к этому очень серьезно. Мы говорим «деньги», но подразумеваются на самом деле наши самые важные цели. Мы несколько минут ходили вокруг да около, наконец, я сказал: «Извини, Джаред, ты не можешь задавать мне вопросы, ты должен просто дать ответ».

В конце концов, он сдался и сказал: «Я не могу».

И не только Джареду было трудно справиться с этой проблемой. Каждый, кому я задавал это маленькое упражнение, пытался объяснить, что ни один из универсальных советов из книг про инвестиции не учитывает индивидуальных потребностей. И мы приходили к выводу, что нужно встречаться с человеком, задавать тысячу вопросов, помогать прояснить для себя, что важнее всего. И только после этого переходить к формированию идеального портфеля.

И вот в чем дилемма, которая так мучит меня и моих коллег. Мы так стремимся предложить самые лучшие рекомендации, что оказывается трудно дать просто хороший совет. Мы упускаем из виду, что, советуя что-то полезное, мы можем помочь вам более правильно выстроить свой портфель, который, возможно, будет лучше, чем ваш теперешний.

Поэтому, как ни настаиваю я на том, что ваш идеальный финансовый план – это план, построенный специально для вас, я все же дам несколько общих рекомендаций по формированию базового портфеля «по умолчанию» и поделюсь кое-какими соображениями, которые следует иметь в виду при корректировке элементарного лекала под свои индивидуальные потребности.

Формирование базового портфеля

Мы подошли к задаче формирования идеального портфеля. Жаль, что я не могу каждому купившему эту книгу написать двадцать вопросов и по ответам на них расчертить индивидуальную таблицу, но реальность такова, что ваш план будет зависеть от ваших целей. Потребуется тщательно взвесить свои разумные возможности в накоплениях и свои намерения. Здесь сочетаются и наука, и искусство.

Так как я не могу сопровождать вас в этом процессе, я вместо этого предложу вам хорошую альтернативу – использовать, как это принято у институциональных инвесторов, соотношение 60/40 между акциями и облигациями.

Есть и более удачные рекомендации, чем 60/40 по умолчанию. Но можно вспомнить слова учредителя Vanguard Group Джона Богла, которого осыпали вопросами, как выстроить инвестиционный план. Он сказал: «Возможно, есть советы получше, чем тот, который я предлагаю вам, но гораздо худших рекомендаций – просто бесконечное множество». Итак, можно ли придумать что-то получше? Безусловно. Но правда ли, что с таким базовым портфелем вы все равно будете в гораздо лучшем положении, чем другие? Да.

1. Определите свои потребности на следующие десять лет. Отложите эту сумму на депозиты и в сбережения.

2. Из тех денег, которые вам не понадобятся в течение более длительного срока (более 10 лет), 60 % разместите в акции в следующем соотношении:

A. 18 % от общей суммы портфеля должны составлять акции зарубежных компаний. Я часто рекомендую индексный фонд Vanguard Total International Stock Index Fund, хотя я не связан с Vanguard.

B. 42 % выделите на американские бумаги, например через индексный фонд Vanguard Total Stock Market Index Fund.

3. Оставшиеся 40 % вложите в надежные облигации с фиксированным доходом. Я рекомендую вариант с невысокими издержками и хорошо диверсифицированный – вроде индексного фонда облигаций Vanguard Total Bond Market Index Fund.

Соотношение 60/40 выбрано в качестве основного не просто так. Оно исторически себя оправдало.

Но это не означает, что с ним все идеально.

• В нем не учитываются различия между вашей ситуацией и ситуацией других инвесторов.

• В нем не учитываются ваши цели.

• В нем не учитываются ваши критерии надежности и способность придерживаться плана, когда рынок идет на спад.

• В нем не учитывается ваш запас времени.

• В нем не учитывается, с каким уровнем рисков вы можете работать.

Индивидуальная настройка портфеля в соответствии с индивидуальными целями и ценностями

Лучше всего, если индивидуальной проработкой инвестиционного плана будет руководить финансовый консультант, но я хочу рассказать вам несколько историй из опыта моих клиентов, которые смогли настроить базовый портфель под себя с учетом того, что они уяснили для себя из разговора о ценностях.

Сценарий первый: Достойная старость и время для путешествий

Грег и Бриттани назвали в числе самых важных своих ориентиров уверенность в завтрашнем дне, а также достойную старость и свободное время, которое можно проводить с детьми.

Сначала мы разделили этот список и выписали краткосрочные цели (в пределах следующих двадцати лет) и долгосрочные (более двадцати лет), чтобы определить, какую сумму нужно отнести на сберегательный счет и какую разместить в акции и облигации.

Долгосрочные цели Грега и Бриттани:

1. Достойная старость (401[k]).

2. Прочный фундамент для детей.

3. Прочие долгосрочные цели на срок от двадцати лет, например путешествия.

Краткосрочные цели Грега и Бриттани:

1. Накопления на отдых (начиная со следующего года)

Вот как мы определили для них инвестиционную стратегию и схему распределения средств:

1. Для начала мы взялись за краткосрочные цели. Было понятно, что они не хотят размещать средства, откладываемые на путешествия, на фондовом рынке ввиду рисков, о которых мы говорили выше. В конечном итоге они приобрели годовой депозитный сертификат и каждый год пролонгируют его под новую процентную ставку.

2. Затем мы рассмотрели вопрос пенсионных накоплений через частную систему страхования 401(k) в рамках трудового контракта Грега. Поскольку план 401(k) часто ограничивает выбор инвестиционных инструментов, мы просмотрели все имеющиеся варианты и нашли инвестиционный фонд, работающий с широким спектром американских бумаг, с самой низкой планкой издержек, диверсифицированный (это оказался индексный фонд) и вложили туда 42 %. Потом мы рассмотрели фонды, работающие на зарубежных рынках, среди них не нашлось индексного фонда, мы выбрали диверсифицированный фонд с самой низкой планкой издержек и поместили туда 18 %. Оставшиеся 40 % мы разместили в стабильный фонд, который не обещает высокой доходности, но и не должен испытывать сильных колебаний.

3. Наконец, мы разобрали все остальные инвестиции вне пенсионной программы, предназначенные на другие долгосрочные цели. В этой части Грег и Бриттани были готовы взять на себя более высокие риски, потому что речь шла об отдаленных целях: 70 % они вложили на фондовом рынке (21 % в зарубежные бумаги, 49 % в американские), а оставшиеся 30 % поместили в самый диверсифицированный и оптимальный по издержкам фонд облигаций Vanguard.

4. Они пообещали, что будут строго следовать намеченному плану, даже если ситуация на рынке будет пугающей.

Сценарий второй: Достаточно времени для агрессивной стратегии

Недавно мой коллега Джордан попросил, чтобы я помог ему и его жене разобраться с ее взносами в частной пенсионной программе.

Джордан и его жена оба молоды, получают неплохие доходы и в финансовом смысле достаточно благополучны. В силу своего молодого возраста и компетентности Джордана, который хорошо разбирается в работе рынков, они спокойно относились к тому, чтобы вкладывать в фонды акций 90 % своих инвестиционных денег. Их подход может показаться рискованным, но на их стороне молодость, опыт Джордана и решительный настрой пополнять вложения каждый месяц и не обращать внимания на подъемы и спады на рынке.

Именно твердое следование намеченным целям дается многим из нас сложнее всего, но именно оно может быть важнее фактической схемы распределения ресурсов. Автоматизируйте процесс и не думайте об этом.

Сценарий третий: Наверстать упущенное время

В последнем примере мы говорили о молодой паре, у которой уже были накопления. Давайте немного переключим передачу. Допустим, вам за сорок, и по какой-то причине ваши финансовые планы на каком-то этапе немного расстроились. Вы потратили все накопления на образование детей, или допустили какую-то ошибку в инвестировании, или были вынуждены продать дом в убыток, а может быть, вам пришлось вычерпать свои сбережения, чтобы спасти бизнес. Вы многие годы напряженно работали, но, по сути, вы только сейчас имеете возможность вернуться к процессу накопления. Как быть?

Если учесть ситуацию последних десяти лет, то в подобном положении оказались очень многие. Если у вас сложилось именно так, возможно, вам лучше будет выбрать более агрессивный пенсионный план 401(k), чем традиционные схемы 60/40 – разумеется, при условии, что вы в состоянии идти на риск и держаться намеченного курса до конца.

Сейчас мой план 401(k) на 100 % связан с акциями (с диверсификацией между американскими и зарубежными бумагами). Я каждый месяц пополняю свой счет и даже не заглядываю, что там. Сейчас я настроен на режим активного роста и буду планировать в ближайшие 15 лет пополнять счет.

Надеюсь, все эти примеры были полезны, но я хочу подчеркнуть следующее: описанный мной процесс очень индивидуален. Приведенные примеры лишь показывают, как можно рассматривать индивидуальные параметры вашего портфеля, исходя из ваших особых обстоятельств.

Если вы начали с базовой схемы 60/40 и внесли кое-какие корректировки, вы уже в гораздо лучшем положении, чем если бы вы не делали ничего. Но в идеале стоит, как сделал и я сам, проговорить все это с финансовым консультантом, на чем мы подробнее остановимся в следующем разделе.

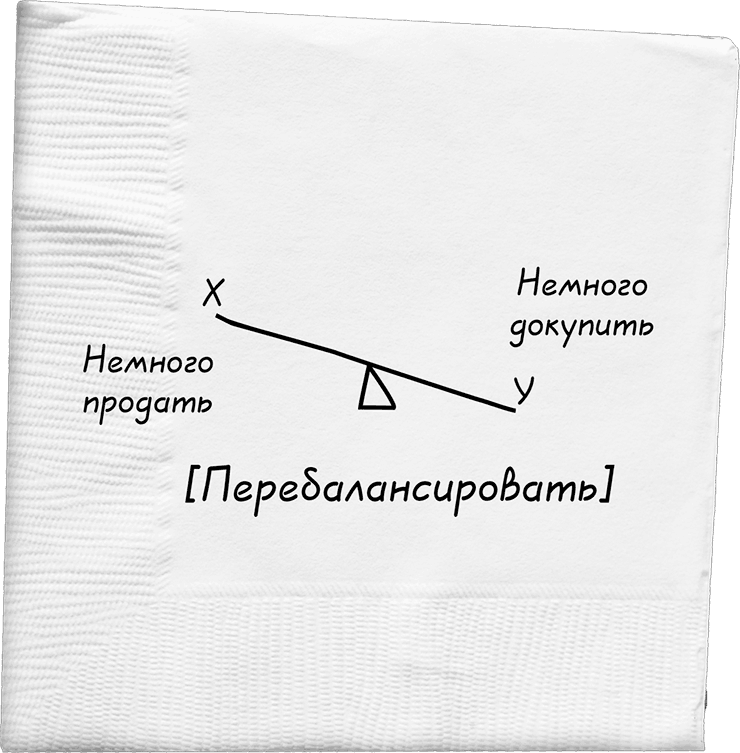

Перебалансировка – седьмое чудо света в инвестировании

Ваш план должен предусматривать и вашу готовность до конца придерживаться выбранных соотношений между акциями, облигациями и денежными средствами. Разумеется, поскольку рынок не статичен, со временем объемы вложений будут естественным образом меняться. Периодически будет необходимо снова возвращаться к портфелю и следить за тем, чтобы фактический объем средств по каждому типу вложений соответствовал заданным параметрам плана. Я рекомендую проводить перебалансировку раз в год и затем автоматизировать процесс.

Для тех, кому не знаком этот процесс, перебалансировка может показаться трудной, но давайте рассмотрим, что происходит. Допустим, в начале года у вас было 100 000 долларов и вы разместили 60 000 долларов в акции и 40 000 долларов в облигации. В течение года рынок акций показал отличные результаты и вырос, скажем, на 30 %, то есть стоимость ваших вложений в акции составляет 78 000 долларов. Если рынок облигаций остался примерно на прежнем уровне, то у вас теперь 118 000 долларов, и вместо соотношения 60/40 речь уже идет о 66/34.

Но, разумеется, начинали вы с других пропорций, поэтому вы берете эти 6 % и переводите их в облигации, чтобы соблюдались пропорции 60/40. Будет непросто, особенно если рынок акций по-прежнему продолжает расти. Но вдумайтесь: вы заставляете себя изъять доход из актива, который в прошлом году показал хорошие результаты (продать дорого) и переносите в тот сегмент, где динамика была не такая хорошая (купить дешево).

Это всего лишь принятый без эмоций механизм «покупай дешево, продавай дорого».

Допустим, с другой стороны, акции в этом году упали, и у вас получилось соотношение 50/50. Вам придется стиснуть зубы и продать облигации, чтобы вернуться к пропорциям 60/40. Не самое простое решение, но если вы принимаете исторические данные о рынках, то вы помните, что спад будет временным.

Подготовьтесь к кризису до его наступления, сформулировав инвестиционную политику

Последняя мысль о важном, чего мы пока не обсуждали: к кризису на рынке нужно готовиться задолго до того, как он вас настигнет. Никто среди парашютистов не будет выяснять, как работает парашют, после выброски из самолета; та же стратегия должна быть и применительно к подъемам и спадам рынка.

Мы все знаем, что рынок то растет, то падает. Каждый раз, когда он обваливается, слишком многие из нас впадают в панику.

Когда вы вновь столкнетесь со спадом и будете готовы закрыть все инвестиции, спросите себя: «Почему это так шокирует? Неужели я так не усвоил урок?» Мы не знаем, когда это произойдет, и часто трудно назвать причины, но нас никогда не должно удивлять, что рынок пошел вниз.

Поясню: с рынком никакой проблемы нет. Проблема в нас. Любой план должен учитывать то обстоятельство, что рынки могут как расти, так и падать. Процесс планирования должен включать в себя проговаривание рисков и даже учения по тревоге, чтобы вы могли проверить свою реакцию на берегу.

Помните, что я говорил по поводу исследований и поиска прогнозной переменной? Что ее не существует (разве что уровень издержек)? Вместо того чтобы пытаться предсказать, когда произойдет следующий спад, просто примите, что он неизбежен, и сосредоточьтесь на том, чтобы придерживаться своей схемы, когда этот спад произойдет.

Так как у нас, по всей видимости, короткая память, я советую вам записать обоснование своего решения, когда вы определитесь с пропорциями вложений в акции, облигации и денежные активы.

Не усложняйте, напишите всего пару абзацев, в крайнем случае одну страницу. В последнее время я еще советую клиентам записать себя на диктофон и хранить этот файл в памяти телефона. Важно, что у вас должно быть напоминание о целях и ценностях, а также причинах, по которым вы составили свой план, поэтому я рекомендую выписать свои обоснования, пока они еще свежи в памяти. Сюда же можно отнести ваши соображения по поводу частоты пересмотра и перебалансировки вашего пенсионного счета.

Этот документ или аудиозапись будут служить пробным камнем, к которому вы будете обращаться, прежде чем попытаетесь наломать дров. В инвестиционной сфере это называется декларация инвестиционной политики, IPS. В нашем случае это договор с самим собой, который поможет вам соблюдать дисциплину.

Используйте его как напоминание самому себе, что вы не просто так составили свой финансовый план. Одно только снижение стоимости ваших накоплений на пенсионном страховом счете не повод бежать с корабля. Если Джим Креймер уверяет, что вам следует вложить деньги в какой-то другой инструмент, это совсем не значит, что вы должны его слушать. Нужно сделать глубокий вдох и постараться выстоять в условиях шторма. Это способ напомнить себе о том, что говорил Стивен Кови: «Легко сказать «нет», когда есть более глубинное «да», пылающее внутри».

Назад: 7. «Мое лучшее вложение»: как заимствовать и тратить деньги грамотно

Дальше: Часть четвертая Стратегии защиты от Главной Ошибки