Книга: Давай поговорим о твоих доходах и расходах

Назад: Часть третья Инвестирование

Дальше: 7. «Мое лучшее вложение»: как заимствовать и тратить деньги грамотно

6. Купите страховку – сколько необходимо. Сегодня

Когда я прошу клиентов рассказать мне, что их беспокоит и мешает спать по ночам, обычно они отвечают довольно быстро. Если у них есть дети или близкие, которые от них финансово зависят, часто ответ бывает таким: «Я беспокоюсь, что станет с моей семьей, когда я умру».

Если и ваш ответ звучит так же, тогда следующий шаг в разработке финансового плана ясен: купите сегодня страховку с необходимой суммой покрытия.

Для многих страховка совершенно необязательна, и цель данной главы как раз в том, чтобы помочь вам определиться: (а) нужна ли вам страховка, (б) если да, то с какой суммой покрытия.

Нужна ли вам страховка?

Нередко бывает, что с решением вопроса о страховке сознательно затягивают. Мы находим всевозможные причины, чтобы уйти от сложного вопроса. Часто есть понимание, что это важно, но не очень срочно, особенно если на здоровье жалоб нет. Мы рассчитываем сделать это позже, когда выплатим долг по кредитной карте или когда определимся с планами образования детей.

Но мы откладываем это решение еще и потому, что придется обсуждать довольно неприятную тему. Нужно перевести сокрушительную душевную боль в финансовые единицы. И нужно говорить о том, что будет, когда мы умрем.

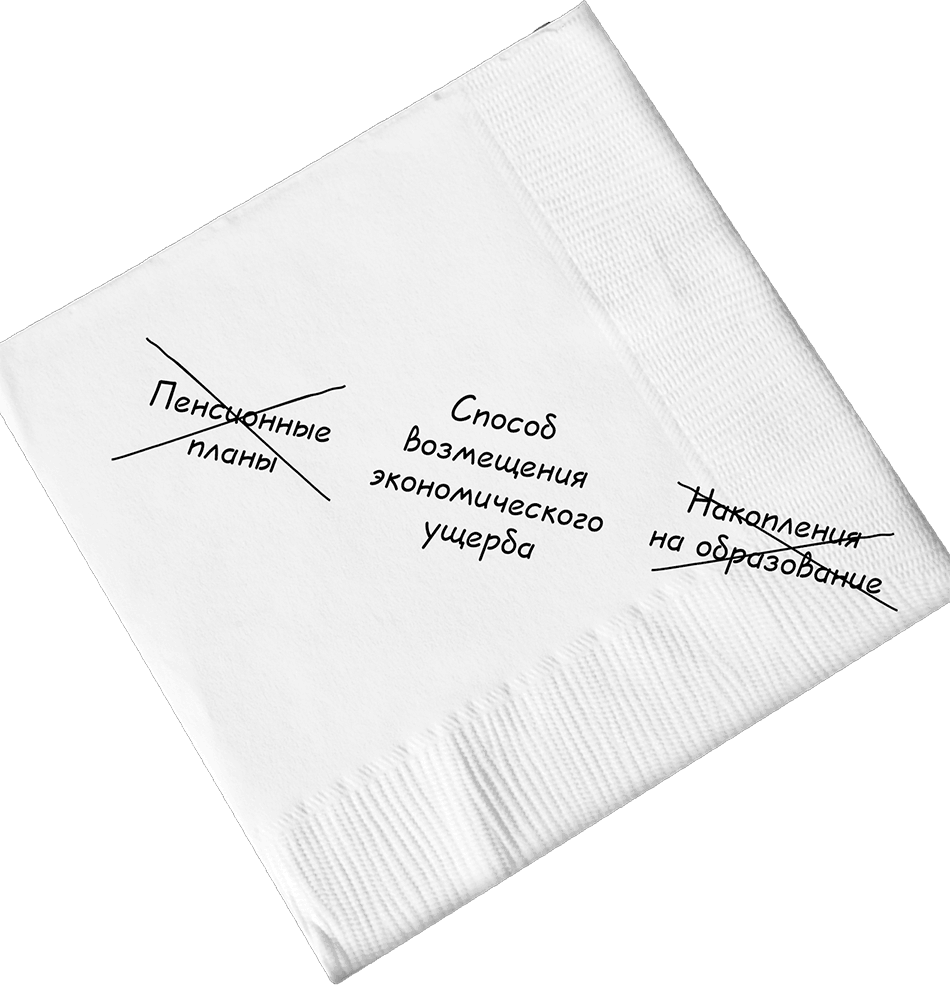

Понимаю, что может быть трудно это принять, но для большинства из нас страхование жизни играет только одну роль: оно возмещает экономический ущерб. Страхование – это статья расходов, а не вложение. Это не способ выполнить ваши инвестиционные цели или заплатить за обучение. И, пожалуй, самое главное: оно не утоляет боль потери. Поэтому мы сосредоточимся на том, чтобы определить сумму страховки, которой будет достаточно для решения стоящей перед нами задачи, и на выборе нужного вида страховки – базового полиса, который, к счастью, не так дорого стоит.

Чтобы обсудить этот вопрос, нам придется рассматривать сценарии смерти одного из супругов, будет непросто, но важно постараться максимально исключить психологические и эмоциональные переживания и сосредоточиться на экономическом ущербе.

Для того чтобы оценить, нужна ли вам страховка, есть очень простое правило:

Если у вас есть экономически зависимые родственники, страховка вам нужна.

Что понимать под «зависимостью»? Рассмотрим несколько сценариев, чтобы принять решение.

• В первом случае допустим, вы в браке, и у вас, и у вашей половины хорошо складывается карьера, детей нет. Можно ли говорить об экономическом ущербе в случае вашей смерти? Первым побуждением будет сказать «да», но посмотрите на ситуацию трезво. Принимая во внимание потерю дохода и эмоциональную боль, вы должны честно и открыто обсудить, будет ли возможность справиться с финансовыми последствиями, и если да, то вам не стоит беспокоиться о страховании.

• Во втором сценарии предположим, что у вас опять же нет детей, но один из супругов откладывал карьерные перспективы или образование, чтобы второй имел возможность строить карьеру. В случае смерти активно работающего супруга у оставшегося из пары будет меньше опыта, квалификации и доходов, чем могло бы быть при другом раскладе. В данном случае речь идет об экономическом ущербе, и страхование жизни в такой ситуации будет целесообразно.

• Рассмотрим третий пример. В этой ситуации у вас есть дети, и перед вами стоят все связанные с этим финансовые цели. Вам нужно будет платить за обучение, устраивать каникулы и отпуска, и вы зарабатываете на эти цели вдвоем совместными усилиями. В этом случае смерть одного из супругов (другими словами, утрата одного из источников дохода) будет определенно нести экономический ущерб. Вам необходимо рассмотреть приобретение страховки, чтобы компенсировать разрыв между планом и реальностью.

Я пишу это и понимаю, как холодно и расчетливо звучат такие слова, когда предлагается оценить совершенно реальную моральную боль с экономических позиций, но в отличие от многих других финансовых решений, которые вам предстоит принять, вопрос о приобретении либо отказе от полиса страхования жизни – чистая арифметика. Когда получается уйти от эмоциональной составляющей обсуждения, это по существу одно из самых простых экономических решений. Давайте пройдем весь путь пошагово и помните, точных расчетов здесь не требуется. Нам нужно просто максимально продуманно дать оценку вашему экономическому ущербу, который потребуется компенсировать.

Рассчитайте экономический ущерб

Каковы наши дальнейшие действия, когда мы определились, что страховка нужна?

В первую очередь нужно посчитать потерянный доход – я покажу весь путь пошагово на примере.

Допустим, у вас в семье оба супруга работают и есть дети, соответственно перед вами стоят все связанные с этим цели. Для простоты предположим, что каждый из вас зарабатывает 40 000 долларов в год. Живете вы на обе зарплаты, поэтому для возмещения экономических потерь потребуются те самые 40 000 долларов.

Разумеется, не всегда расклад так прост. Допустим, работает только один из супругов. Можно сделать вывод, что в случае смерти неработающего супруга экономических потерь не возникает. Но не забывайте, что если кто-то из пары умирает, оставшемуся придется работать меньше, чтобы выполнять домашние обязанности, которые до сих пор выполнялись совместно или всецело были возложены на второго супруга. (Конечно, это стоит учитывать даже в том случае, когда работают оба.)

Но в конце концов мы должны выйти к некой цифре.

Предположим, доход умершего супруга составлял 40 000 долларов, вам придется сократить график с потерей части заработка – пусть речь идет о сумме в 10 000 долларов.

Получается совокупный экономический убыток в 50 000 долларов в год.

Для начала рассчитайте, сколько вам потребуется денег, чтобы компенсировать этот убыток.

Вам понадобится умозрительно «перемотать» жизнь вперед. Давайте представим, что у вас есть инвестиционный счет, и единственная цель, с которой вы его открывали, – обеспечить себе возможность компенсировать потерянный доход, рассчитанный в шаге первом. В данном примере мы определились с цифрой в 50 000 долларов в год.

Всегда можно спорить, сколько вам потребуется. Не забывайте, мы только строим предположения. Вот вам золотое правило – 4 %. Оно подразумевает, что при грамотном размещении средств и хорошем диверсифицированном портфеле вложений вы можете без опасений снимать со счета 4 % каждый год (инфляция учтена) и быть уверенными, что в течение 30 лет деньги не закончатся. Исходя из этого, на следующем этапе можно посчитать, сколько денег должно быть на этом счете.

По правилу 4 %, простой способ рассчитать нужную сумму – просто разделить размер необходимого годового дохода на 4 %, или 0,04.

Другими словами, чтобы возместить потерю дохода в размере 50 000 долларов в год, вам потребуется полис с покрытием 1 250 000 долларов.

Покупайте возобновляемый полис

Возобновляемый полис страхования жизни, оформляемый на определенный срок, дает возможность зафиксировать стоимость страховой услуги на выбранный период времени, и эта стоимость меняться не будет. По сути, вы берете страховку будто бы в аренду, по окончании означенного в ней срока у вас ничего не остается. Благодаря этому стоит такая услуга намного меньше по сравнению с другими видами страхования. Помните, это не сберегательный и не инвестиционный счет. Это лишь возмещение экономических потерь, связанных со смертью. Обычно вы уплачиваете ежегодный взнос, продолжаете пользоваться услугой с прежней неизменной стоимостью и можете в любой момент от нее отказаться.

Теперь определитесь с продолжительностью срока: десять, двадцать, тридцать лет. Обычно выгодно выбирать самый длинный интервал, который вы себе предполагаете с учетом вашего возраста, ведь речь идет о фиксировании стоимости страховой услуги (а в следующие годы вы можете уже не получить прежних ставок, если изменится состояние вашего здоровья). Часто используют двадцатилетние полисы. При оценке срока полиса для себя учитывайте такие факторы, как возраст ваших детей, ведь если они уже почти готовы к самостоятельной жизни, вам может быть достаточно всего лишь десятилетнего срока.

Поскольку стоимость полиса фиксируется и срочное страхование жизни стоит относительно недорого, я советую округлять в большую сторону, ведь расторгнуть договор вы можете в любой момент. Если вы выиграете в лотерею или продадите свой бизнес, вы свободны и можете разорвать контракт – достаточно просто не внести годовой платеж страховой премии.

Не позволяйте страху руководить вашими решениями

Несколько лет назад ко мне на дом пришел агент и предложил купить страховку от рака. Помню, тогда я подумал: «Боже, а вдруг мне это когда-нибудь понадобится», – и уже скоро я задумался обо всех других видах страховки, которая может мне понадобиться: может, мне стоит защитить себя и свою семью от всех возможных угроз, которые только могут возникнуть?

Наконец, я решил, что не буду закупаться страховками «на всякий случай».

Жизнь такая штука. Риски подстерегают на каждом шагу, и выбор страховки сводится, по сути, к тому, чтобы определить для себя, какие риски мы можем нести самостоятельно, а с какими потребуется помощь со стороны. Помните, в страховании жизни главная цель всегда заключается в том, чтобы у вас была необходимая сумма, но не более того.

Кто «дороже»?

При решении вопроса о страховании жизни приходится говорить о смерти больше, чем вы на то рассчитываете. Это едва ли не самые важные разговоры, которые вы когда-либо вели, но проще от этого не становится.

Конечно, нет ничего удивительного, что мы избегаем такой темы, поскольку она не очень приятная. Кому приятно думать о смерти? О том, что, возможно, придется овдоветь? О том, что будет с вашими близкими, когда вас не станет?

Как бы то ни было, это не единственный сложный момент. Неизбежно возникает и другой вопрос, который мало кому в своей паре или семье хотелось бы обсуждать: «Кто дороже?» Родители одного из моих друзей столкнулись с этим, когда им нужно было купить страховку. В финансовом смысле более высокие потенциальные потери были связаны со смертью отца, но маме все равно было неприятно, что у мужа сумма полиса была больше, чем у нее.

Я оказываюсь в той же ситуации. Если я умру, экономический урон будет больше, чем в случае смерти моей жены. Как бы то ни было, я знаю, что детям будет намного хуже без нее, потому что она центр, вокруг которого вращается вся жизнь нашей семьи.

Постарайтесь сделать так, чтобы эмоциональная сторона вопроса не мешала вам его решать. Помните: все это не имеет никакого отношения к причинам, по которым вы покупаете полис страхования жизни. Только отделив экономические потребности от моральных переживаний, вы сможете определить верный для вас план страхования жизни. Иначе вы купите то, что предложит вам страховой агент, и это может аукнуться вам в других сферах вашей финансовой жизни.

Назад: Часть третья Инвестирование

Дальше: 7. «Мое лучшее вложение»: как заимствовать и тратить деньги грамотно