Книга: Путь Caterpillar. Уроки лидерства, роста и борьбы за стоимость

Назад: Оптимистический вариант

Дальше: Оценивая Caterpillar

Пессимистический вариант

Одним из наиболее разумных принципов инвестирования является подбор такого варианта, который защитит вашего заказчика даже в случае, если ситуация в компании, в которую вы вкладываете средства, будет развиваться не лучшим образом. Давайте посмотрим, что произойдет с Caterpillar в этих обстоятельствах. Предусматривая такую ситуацию, мы мысленно переносимся на 30 лет назад – во времена, когда бизнес CAT находился в гораздо более тяжелых условиях. Наши гипотезы по пессимистическому варианту заключаются в следующем:

• Расходы в горнодобывающей отрасли перестанут расти или даже начнут снижаться в результате сокращения темпов роста мирового спроса. В сущности, мы здесь предполагаем повторение ситуации 1970-х и 1980-х гг. в горнодобывающей промышленности. Разумеется, сегодня ситуация выглядит совершенно иначе, но мы уже прогнозировали вероятное сокращение вложений в горнодобывающую отрасль в грядущие годы и его последствия для Caterpillar.

• Расходы в строительстве также снизятся. Главная причина этих изменений – слишком резкий рост китайской экономики, который привел к чрезмерным вложениям страны во многие сегменты, в том числе в инфраструктуру. Вследствие этого потребуется корректировка.

• Клиенты предпочтут на время отложить сервисное обслуживание оборудования Caterpillar. Мы предполагаем, что объем капиталовложений в горнодобывающей и строительной промышленности снизится, в связи с чем покупатели станут использовать свою технику менее интенсивно. Таким образом, техника будет медленнее изнашиваться, и клиенты станут откладывать расходы на запчасти и сервисное обслуживание на более поздний срок.

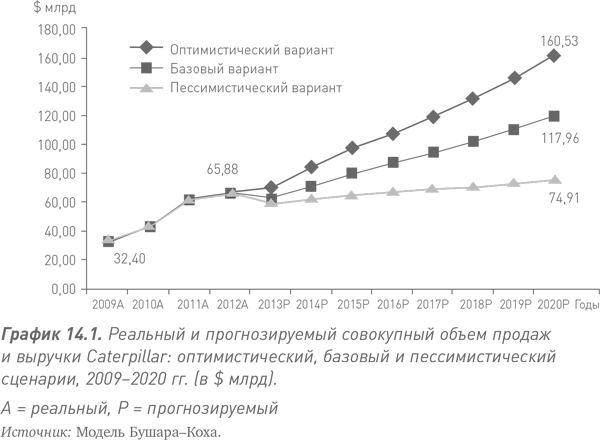

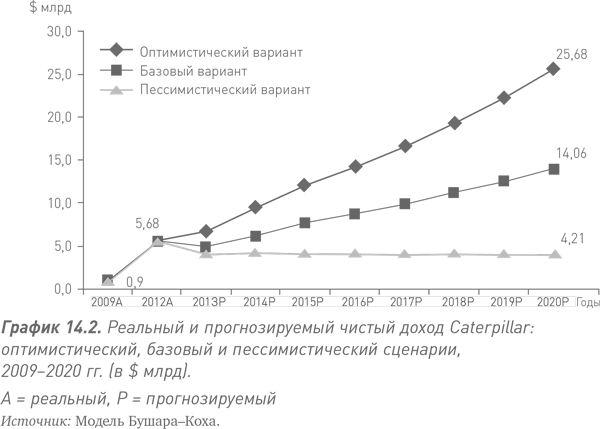

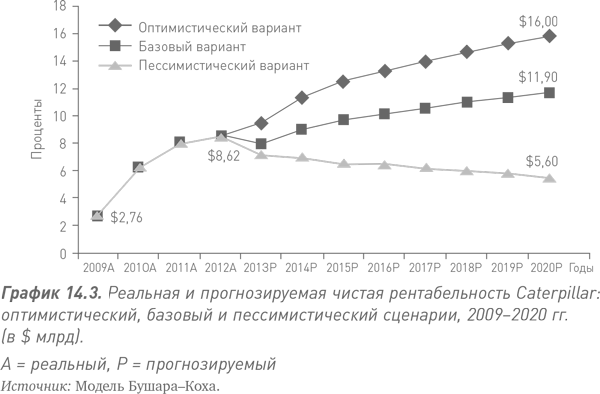

В этом сценарии выручка Caterpillar вырастет лишь незначительно – с $65,88 млрд в 2012 г. до $74,91 млрд в 2020 г.; совокупные темпы роста составят всего 1,62 % в год. В то же время чистый доход CAT снизится с $5,68 млрд до $4,21 млрд, поскольку ее издержки будут расти быстрее, чем совокупный объем продаж и выручки. Одновременно с этим в период между 2012 и 2020 гг. доля прибыли CAT упадет с 8,62 % до 5,61 % (табл. 14.3).

Мы считаем, что вероятность такого развития ситуации составляет лишь около 15 %. Увеличение численности населения, урбанизация и экономический рост в развивающихся странах мира будут, как и сегодня, стимулировать продажи продукции Caterpillar. Напомним, CAT занимает наилучшие позиции для того, чтобы воспользоваться преимуществом любых темпов роста, какими бы они ни были.

В нашем пессимистическом сценарии примечательно то, что, несмотря на крайне медленный рост спроса, прибыль Caterpillar не слишком пострадает, и компания продолжит выплачивать дивиденды своим акционерам. В таких неблагоприятных условиях инвестиции в акции Caterpillar в период между 2013 и 2020 гг. будут «мертвыми деньгами» для тех, кто заинтересован в приросте капитала; однако такие вложения не приведут к катастрофе, поскольку, согласно нашим прогнозам, компания по-прежнему будет выплачивать неплохие дивиденды. В период Великой рецессии 2009–2010 гг. CAT уже продемонстрировала, что у нее есть и возможности, и твердое намерение поступать таким образом.

На графиках 14.1, 14.2 и 14.3 представлен наш прогноз финансовых показателей Caterpillar по каждому из трех сценариев.

На графике 14.1 показан совокупный объем продаж и выручки Caterpillar, на графике 14.2 отражены аналогичные показатели по чистому доходу CAT, а на графике 14.3 представлена оценка чистой рентабельности компании.

Назад: Оптимистический вариант

Дальше: Оценивая Caterpillar