Книга: Автоматический покупатель

Назад: Глава 12. Математика по-новому

Дальше: Глава 14. Подписка и психология

Глава 13. Черная дыра или денежный источник?

Разобравшись с тем, как работает соотношение LTV и CAC, мы начинаем лучше понимать, насколько жизнеспособен наш бизнес в долгосрочной перспективе. Но жизнеспособность на бумаге – это не то же самое, что в реальной жизни, и разница связана как раз с наличием денежных средств.

Если вы меняете бизнес-модель и вместо продажи продукта за тысячу долларов предоставляете к нему доступ за 99 долларов в месяц, в долгосрочной перспективе ценность клиента для вашего бизнеса может заметно увеличиться, но в краткосрочной – ваша выручка сократится. Иными словами, получить всю тысячу долларов вы сможете лишь спустя десять месяцев, в то время как, продавая продукт по-старому, вы получили бы всю сумму сразу.

Работая по подписке, вы получаете выручку в течение периода ее действия. Почти всегда ежемесячная регулярная выручка оказывается ниже, чем стоимость привлечения подписчика, то есть потребуется время, чтобы отработать все те деньги, которые вы на него потратили. И чем быстрее и агрессивнее вы растете, тем больше денег уходит на привлечение новых клиентов. Вот почему так важно понимать, сколько денег вам нужно, чтобы возместить все расходы.

Срок окупаемости затрат на привлечение подписчиков

Венчурная фирма Bessemer Venture Partners (BVP) инвестирует в софтверные компании, работающие по модели подписки, в частности в LinkedIn, DocuSign, LifeLock. BVP использует концепцию «срок окупаемости затрат на привлечение» как способ оценки инвестиционных возможностей и результатов работы своих портфельных компаний. Проще говоря, срок окупаемости затрат на привлечение показывает, сколько месяцев потребуется на то, чтобы вернуть затраченные на привлечение подписчиков деньги.

Давайте рассмотрим простой пример: скажем, в течение месяца у вас появился один новый клиент, который заплатил 100 долларов за месяц. Если для его привлечения вам потребовалось вложить 500 долларов в маркетинг и продажи, то срок окупаемости затрат на привлечение составит пять месяцев (500 делим на 100).

Как и многие профессиональные инвесторы, BVP несколько меняет формулу, чтобы принять в расчет коэффициент валовой прибыли от подписки. Скажем, за вычетом расходов на организацию работы с новым подписчиком ваша валовая прибыль составляет 70 процентов.

Используя цифры из примера выше, эксперты BVP рассчитали бы срок окупаемости затрат на привлечение как семь месяцев: 500 делим на (100 × 0,70).

Приемлемый срок окупаемости затрат на привлечение зависит от того, насколько долго клиент продолжает оплачивать подписку и сколько тратит на ваши продукты или услуги. Подробно об этой концепции эксперты BVP рассуждают в работе «10 главных правил от Bessemer для облачных вычислений».

Для малого и среднего бизнеса (МСБ), у которого скорость оттока клиентов выше, в силу чего короче период их монетизации, для окупаемости затрат на привлечение подписчика требуется, как правило, от 6 до 18 месяцев. Тогда как крупные компании, где выше не только уровень затрат, но и продолжительность жизненного цикла клиента, могут себе позволить работать при сроке окупаемости затрат на привлечение 24–36 месяцев. Если этот срок превышает 36 месяцев, стоит задуматься над стратегией и, возможно, не торопиться с ростом бизнеса и первым делом заняться повышением эффективности продаж. Если срок короче шести месяцев, это означает, что стоит больше инвестировать в привлечение клиентов и увеличивать темпы роста бизнеса.

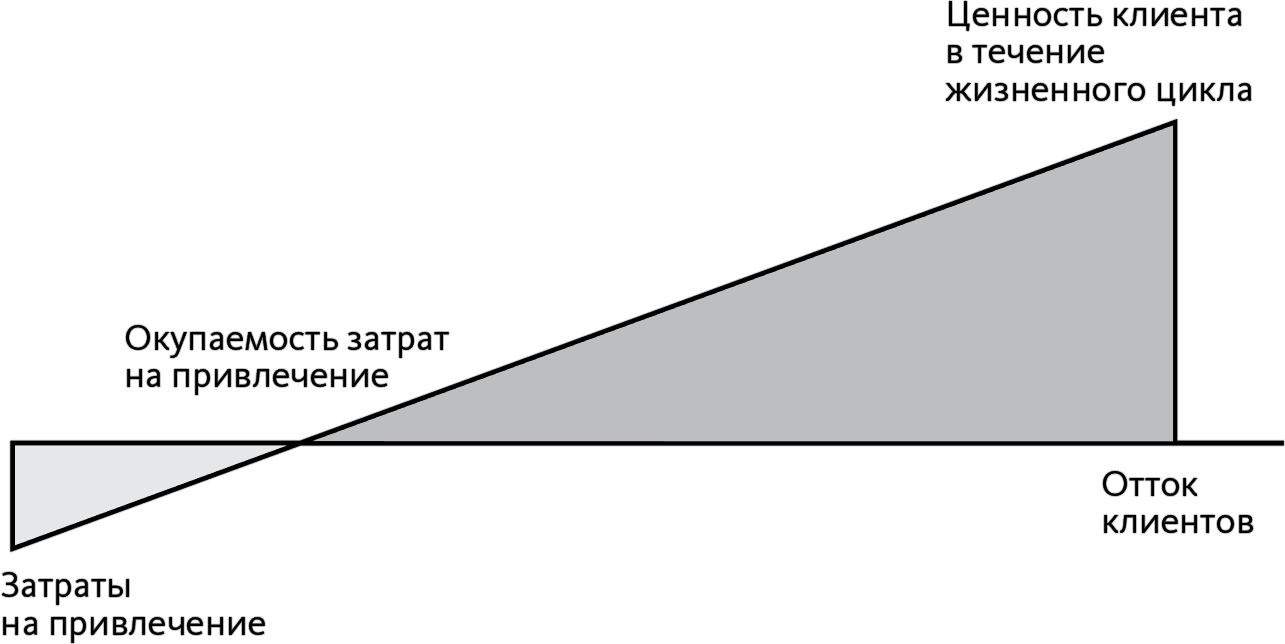

Концепцию, связанную со сроком окупаемости затрат на привлечение, можно представить графически, как это сделал Гордон Догерти, главный операционный директор компании Nimsoft, которую в 2012 году за 350 миллионов долларов приобрела CA Technologies. Догерти, ставший позже партнером и инвестором расположенной в Остине фирмы Capital Factory, искал в то время простой формат для описания операционных показателей Nimsoft для рядовых сотрудников компании и недавно купившей ее CA Technologies. График, изображающий срок окупаемости затрат на привлечение, выглядит следующим образом.

На горизонтальной оси показано время (как правило, выраженное в месяцах); на вертикальной оси представлена валовая прибыль.

Вернемся к нашему примеру: если привлечение подписчика обходится вам в 500 долларов, а валовая прибыль на одного клиента составляет 70 долларов, то в первый месяц вас ждут убытки в размере 430 долларов (500 – 70). Во второй месяц вы второй раз получаете плату за подписку, которая и составляет вашу регулярную ежемесячную выручку, и начинаете потихоньку окупать затраты на привлечение. К седьмому месяцу вы возместите их полностью (500 делим на 70). В восьмом месяце вы переходите в зону на графике выше точки окупаемости затрат на привлечение подписчика и начинаете получать прибыль – до тех пор, пока подписчик платит.

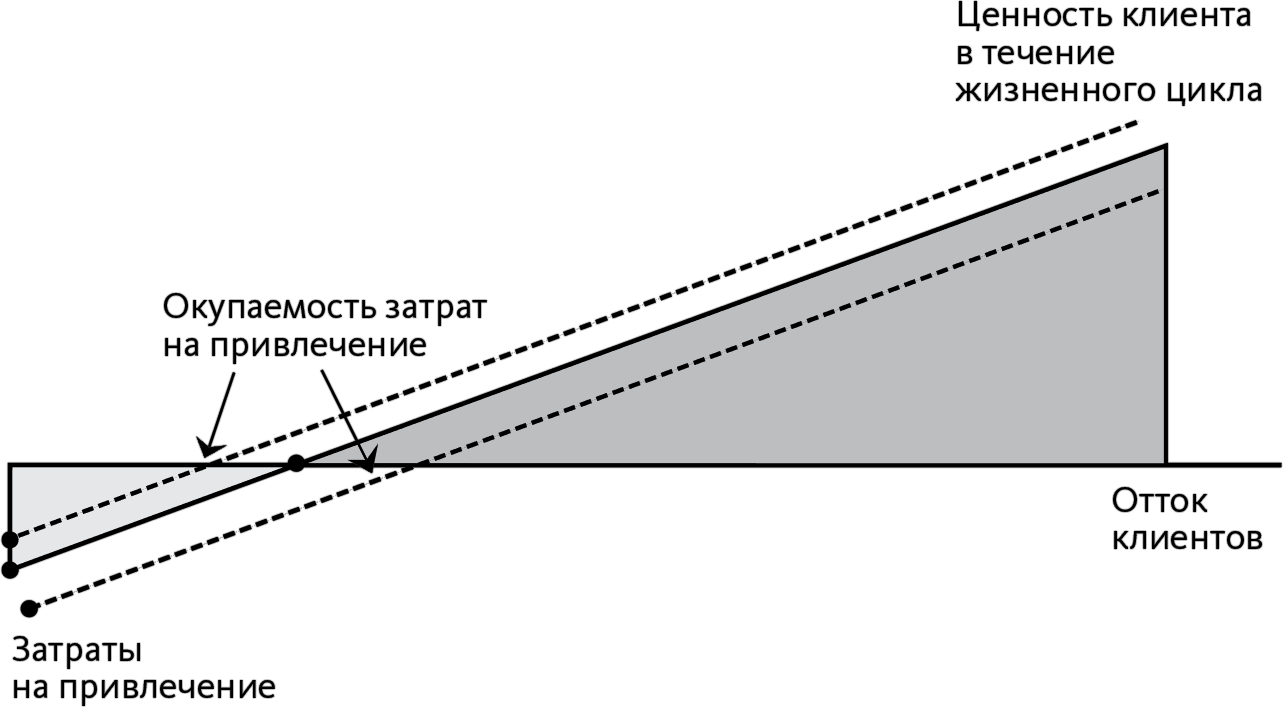

Следующий график показывает, что при высоких затратах на привлечение подписчика, представленных нижней пунктирной линией, срок до момента их окупаемости увеличивается. Если вы не контролируете отток клиентов, то ценность клиента в течение жизненного цикла сокращается. Если вам удается повысить эффективность процесса привлечения подписчиков, вы быстрее добьетесь окупаемости этих расходов, и ценность клиента на протяжении жизненного цикла будет выше – это показано верхней пунктирной линией.

Как финансировать рост: три варианта стратегии

Так как, скорее всего, ваша ежемесячная регулярная выручка с клиента окажется значительно ниже стоимости его привлечения, вы будете нуждаться в средствах на развитие бизнеса по подписке, поскольку сделать это за счет выручки не удастся. Большинство успешных компаний, работающих по подписке, тоже вынуждены инвестировать в брендинг и операционные системы, поэтому часто прибегают к внешнему финансированию. По моему опыту, у вас на выбор есть три основные стратегии для привлечения средств на развитие бизнеса по подписке.

Источник средств № 1: «тришкин кафтан»

Вы можете использовать средства из разовых источников и вкладывать их в развитие бизнеса по подписке или реинвестировать в него прибыль от своего традиционного бизнеса, а не класть ее себе в карман. Как правило, для реализации данной стратегии требуется больше времени, чем для поиска внешнего инвестора, готового вложить миллион долларов, зато вы сохраняете контроль над бизнесом и продуктом и действуете с удобной для вас скоростью.

Такую стратегию применяли Джейсон Фрайд и Дэвид Хансон для развития своей компании 37signals, которая была переименована в Basecamp в 2014 году. Вначале она занималась веб-дизайном сайтов крупных корпораций, но со временем превратилась в веб-платформу для управления проектами для малого и среднего бизнеса. Владельцы использовали средства, полученные за большие дорогостоящие проекты по разработке сайтов, для финансирования развития Basecamp, месячная подписка на доступ к которому стоит около 20 долларов. Проработав год параллельно и над сайтами, и над развитием бизнеса по подписке, Джейсон Фрайд и Дэвид Хансон решили, что подписчики приносят достаточно денег и можно позволить себе отказываться от проектов по разработке сайтов. Сегодня Basecamp живет исключительно за счет продажи подписки.

Компания применяет аналогичную стратегию и намерена предложить по подписке лучшее облачное решение для ведения бухгалтерии владельцам малого бизнеса в Северной Америке. Им уже пользуется более пяти миллионов человек.

Майк Макдермент разрабатывал первую версию , параллельно управляя маленькой веб-студией со штатом из четырех человек. Однажды он готовил с помощью Microsoft Word счет для отправки и случайно вместо «сохранить как» нажал «сохранить», заменив в результате прежний счет новым. Старый счет теперь было невозможно восстановить и отразить в налоговой декларации. Преисполненный решимости создать инструмент для формирования счетов, который был бы удобен для небольших компаний, Майк приступил к реализации этой задачи.

«Мне понадобилось 16 месяцев на вывод продукта на рынок, – рассказывает Макдермент. – Но, когда мы это сделали, его никто даже не заметил, и спустя два года после запуска у нас было всего десять платящих клиентов и выручка – 99 долларов в месяц. Три с половиной года мы работали в подвале дома моих родителей».

К 2014 году у FreshBooks уже были клиенты в 120 странах мира, а штат разросся до 100 человек, и теперь все работали в хорошем офисе. Макдерменту удалось построить бизнес, не привлекая инвесторов и используя только прибыль от краткосрочных проектов.

Может показаться, что стратегия «тришкиного кафтана», когда развитие одного бизнеса финансируется за счет другого, противоречит идее о том, что нужно заставить клиента покупать подписку – а в противном случае не давать ему доступа к продукту вовсе. Но ни Basecamp, ни FreshBooks не пытались продавать одним и тем же клиентам и услуги в области веб-дизайна, и доступ к продукту по подписке, поскольку вряд ли кто-нибудь из крупных клиентов заинтересовался бы таким продуктом. Обе компании использовали деньги крупных клиентов, чтобы финансировать разработку продукта для мелких предпринимателей.

Такой подход к развитию бизнеса по подписке в формате бутстреппинга позволяет сохранить всю или большую часть собственности вашей компании. В Basecamp избегали венчурных инвесторов и финансировали развитие за счет выручки от других проектов. Небольшая доля была продана Джеффу Безосу из Amazon. Я говорил с командой Basecamp в мае 2014 года, в компании тогда работало 43 сотрудника, и Фрайд тратил все силы на создание стабильного в долгосрочной перспективе бизнеса – при этом необязательно большого. Фрайд как раз намеревался сменить название компании с 37signals на Basecamp и за счет других продуктов – Highrise, Campfire, Backpack – сфокусироваться на развитии своего наиболее успешного решения для управления проектами. Не думаю, что внешние инвесторы позволили бы ему отказаться от развития других продуктов и выручки, которую они приносили, ради всего лишь одной разработки.

Главный минус подхода «Тришкин кафтан» заключается в том, что он существенно замедляет рост. Только через год после старта продаж Basecamp Фрайд смог накопить достаточно средств, чтобы позволить себе отказываться от проектов по веб-разработке. Макдермент за два года продажи FreshBoks привлек всего десять платящих подписчиков. Если вы работаете в нише, где ключевым фактором успеха является скорость выхода на рынок, стратегия «Тришкин кафтан» вряд ли будет оптимальным подходом к финансированию вашего бизнеса.

Источник средств № 2: внешнее финансирование

Второй вариант построения бизнеса по подписке заключается в привлечении внешних инвесторов. Если вы можете доказать, что соотношение ценности клиента в течение жизненного цикла и стоимости его привлечения выше, чем 3:1, и действуете на достаточно большом рынке, к вам наверняка выстроится очередь из инвесторов, готовых финансировать ваш бизнес в обмен на долю в нем. При этом вам придется отдать часть компании, а нередко и контроль над ней в обмен на деньги на развитие бизнеса.

Внешний инвестор может привнести свежий взгляд на перспективы развития компании, а также полезный опыт и знания и наверняка будет рад всем этим поделиться. Но надо понимать, что деньги венчурных инвесторов могут оказаться очень дорогими.

Давайте рассмотрим историю Bloodhound Technologies. Джозеф Карсанаро создал свою компанию еще в 1990-х: она предлагала программное обеспечение для отслеживания случаев мошенничества в области медицинского страхования. В ходе двух раундов финансирования (в 1999 и 2000 годах) Карсанаро привлек 5 миллионов долларов.

Как нередко бывает в сделках с участием венчурного капитала, инвесторы получили привилегированные акции с правом начисления дивидендов. Когда у компании начались проблемы, инвестор выгнал основателей и взял управление в свои руки. После еще семи раундов финансирования компания Bloodhound была продана за 82,5 миллиона долларов, а основатели получили в общей сложности лишь 36 тысяч. По некоторым данным, чек одного из них был всего на 99 долларов.

В своем исследовании «Согласование прав на долю в денежном потоке в компаниях, финансируемых венчурными инвесторами» Брайан Броуман и Джесси Фрайд объясняют, что в более чем половине компаний, опыт которых они изучили, при продаже венчурным инвестором своей доли в бизнесе основатели не получили вообще ничего. Ноль. А когда им все же что-то платили, это почти всегда оказывалась лишь небольшая доля от того, что получали сами инвесторы, и все благодаря умелому использованию венчурными инвесторами своих конвертируемых привилегированных акций. Из пятидесяти сделок, проанализированных Броуманом и Фрайдом, только в одной основатели получили больше, чем инвестор. Помните, речь идет о компаниях, финансируемых венчурными капиталистами. Причем на каждую компанию, в которую инвестирует венчурный фонд, приходится сто, не прошедших отбор.

Я спросил Макдермента из FreshBooks, почему он не пустил в компанию венчурных инвесторов, хотя ему было непросто ее финансировать в первые десять лет. «Внешние деньги – это большой риск, – объяснил он, – и высокая вероятность того, что мы разойдемся во взглядах на развитие. Я бы с радостью взял чек [у венчурной фирмы], если бы был на 100 процентов уверен, что мы единомышленники». В ноябре 2012 года одна венчурная фирма предлагала Макдерменту 25 миллионов долларов, но он отказался, ведь венчурному инвестору нужно рано или поздно продавать доли в своих самых успешных проектах, чтобы реализовать стратегию в соответствии с мандатом, выданным инвесторами фонда. Макдермент не хотел оказаться в ситуации, когда его будут вынуждать продать компанию или сделать ее публичной только потому, что инвестору пора выходить из бизнеса.

Основное преимущество привлечения средств от профессиональных инвесторов состоит в том, что это, как правило, «умные деньги». Иначе говоря, в отличие от вашего дядюшки Арни, который зачастую ничего не знает о вашей отрасли и просто дает вам нужную сумму, венчурный инвестор проводит собственную экспертизу и приводит целую команду людей, способных помочь в развитии бизнеса. Новый партнер будет не меньше вас заинтересован в быстром росте и сможет предложить нужные для этого связи и рекомендации. Поддержка венчурных инвесторов может оказаться ключевым элементом быстрого развития успешной бизнес-модели. А когда наступит время продавать бизнес или открыть очередной раунд инвестиций, венчурный инвестор может помочь в поиске новых инвесторов.

Источник средств № 3: оплата вперед

Третья стратегия развития бизнеса по подписке заключается в том, чтобы, отступив от традиционной модели, взимать плату до оказания услуги. То есть брать плату не за прошедший месяц, а продавать подписку сразу на год вперед.

Чтобы оценить эффективность такой стратегии, я предлагаю использовать следующий коэффициент – выручка, полученная авансом, деленная на стоимость привлечения подписчика.

Чтобы посмотреть, как показатели, входящие в состав этого коэффициента, влияют на денежный поток, давайте представим два сценария. В первом вы, в соответствии с типичной моделью работы по подписке, берете с клиента 20 долларов в месяц за право доступа к вашей библиотеке с обучающими видео по йоге. Стоимость привлечения подписчика составляет 100 долларов; отношение выручки, полученной авансом, к стоимости привлечения подписчика равно 5:1. То есть вы получаете авансом 1 доллар на каждые 5, которые инвестируете в привлечение подписчиков. Чем больше вы продаете и стремительнее растете, тем быстрее у вас заканчиваются средства.

Теперь представим, что вы меняете модель и начинаете продавать подписку сразу на весь год за 199 долларов на условиях полной предоплаты. Предположим, стоимость привлечения подписчика остается прежней, 100 долларов, тогда соотношение выручки, полученной авансом, к стоимости привлечения составит уже 2:1. Значит, с этой стратегией чем больше вы продаете, тем больше накапливаете.

В элитарном инвестиционном клубе TIGER21, о котором мы говорили в главе 5, членские взносы составляют 30 тысяч долларов и взимаются в начале каждого года. Аналогично, в мы предлагаем подписчикам скидку в размере 16 процентов, если они оформят годовую подписку. Наша ежемесячная регулярная выручка с подписчика сокращается на 16 процентов, зато выручка, полученная авансом, превышает стоимость привлечения.

Еще один способ улучшить соотношение величины выручки, полученной авансом, к затратам на привлечение – это платеж за подключение или настройку. Компания HubSpot умело маскирует стоимость подключения (которую не хочет оплачивать ни один подписчик) и под видом тренинговой программы по маркетингу берет с клиентов, выбравших план Pro или Enterprise, 2000 долларов. Так компании удается компенсировать часть затрат на подключение крупных клиентов. Без этого обязательного платежа соотношение выручки, полученной авансом, и стоимости привлечения у HubSpot было бы провальным.

В первом квартале 2012 года стоимость привлечения подписчика у HubSpot равнялась 6880 долларам, а сумма ежемесячной регулярной выручки – 583 долларам. Если предположить, что компании следует оплатить маркетинговые и коммерческие расходы заранее, то соотношение выручки, полученной авансом, и стоимости привлечения составит всего 0,084:1. То есть в первый месяц работы HubSpot на каждые 100 долларов, потраченные на привлечение клиентов, получит только 8,50 доллара. При таком подходе HubSpot сможет окупить вложенные в привлечение средства только через 12 месяцев. А если взимать с клиента 2000 долларов за тренинговую программу в качестве предоплаты, то можно увеличить соотношение полученной авансом выручки и стоимости привлечения до 0,37:1, то есть на каждые 100 долларов, вложенные в продвижение, компания получает уже 37 долларов.

В случае с HubSpot соотношение все же невысокое, поэтому компании пришлось привлекать внешних инвесторов, в частности Дэвида Скока, но все же ее владельцы чувствуют себя увереннее и сохраняют большую долю бизнеса, поскольку значительную часть расходов, связанных с быстрым ростом, они могут оплачивать сами. Чтобы финансировать развитие бизнеса самостоятельно и привлекать инвесторов лишь по минимуму, старайтесь довести соотношение выручки, полученной авансом, к стоимости привлечения до 1:1 и выше.

Давайте рассмотрим пример компании Forrester Research из Кембриджа. Ее специализация – продажа крупнейшим корпорациям синдицированных маркетинговых исследований рынка по подписке. К 2013 году у Forrester был 2451 клиент, причем 38 процентов из них – из списка Fortune 1000, а выручка компании составила около 300 миллионов долларов.

Основной продукт Forrester называется RoleView. За 30 тысяч долларов в год руководители информационных и маркетинговых направлений компаний-подписчиков регулярно получают новые исследования по темам, соответствующим зоне их ответственности в организации. Каждому подписчику RoleView предоставляется доступ к исследованиям, возможность участия в обсуждении актуальных тем в рамках регулярных сессий, телефоны и электронные адреса аналитиков, готовящих исследования, свободный доступ на все вебинары Forrester, а также право посещения одного очного мероприятия.

Стоимость готовой подписки на RoleView взимается почти полностью в начале года. Иными словами, основную часть выручки компания получает авансом, и это обеспечивает ей положительное соотношение величины полученной авансом выручки к стоимости привлечения. Джордж Колони, СЕО и председатель совета директоров Forrester, затронул вопрос о том, насколько выгоднее брать предоплату за подписку, в обращении к акционерам в начале 2013 года: «Бизнес-модель Forrester обеспечивает нам солидный объем свободных средств… как правило, у компании на счетах есть от 50 до 100 миллионов долларов».

Похожую модель финансирования роста использует Blacksocks. Вместо того чтобы продавать пару носков за 10 долларов, компания продает подписку: клиент платит около 100 долларов, как правило авансом, и в течение года регулярно получает новые черные носки.

Предлагая клиенту сделать полную предоплату, вы продлеваете срок продажи и повышаете стоимость привлечения клиента. Но если хотите сохранить контроль над бизнесом, идите этим путем.

Коротко говоря, от соотношения ценности клиента на протяжении жизненного цикла и стоимости его привлечения зависит стремление людей типа Дэвида Скока инвестировать в ваш бизнес. А соотношение величины полученной авансом выручки и стоимости привлечения показывает, какую сумму вам нужно привлечь и какую долю компании вы можете при этом отдать.

Назад: Глава 12. Математика по-новому

Дальше: Глава 14. Подписка и психология