Книга: Как думают великие компании: три правила

Назад: Конкурентная позиция и рентабельность

Дальше: Управление как эквивалент кинетической энергии

Конкурентная позиция как эквивалент потенциальной энергии

Наверное, в течение десятилетия, с середины 1990-х до середины 2000-х, за которое персональный компьютер превратился из полуфантастической новинки в привычный элемент ассортимента потребительской электроники, полупроводники были предметом повседневных разговоров. Благодаря успеху, известности и искусству маркетинга Intel многие из нас были хотя бы поверхностно знакомы с такими терминами, как «тактовая частота» и «архитектура ×86».

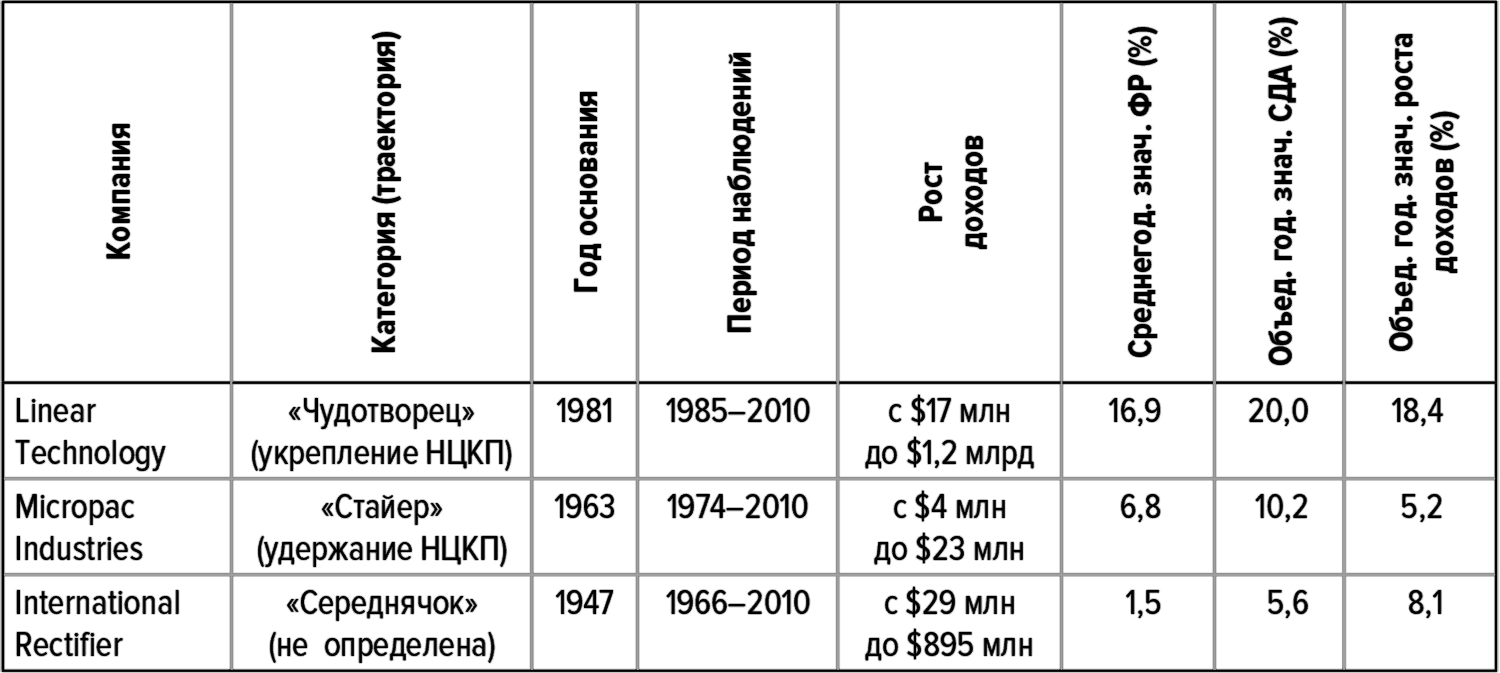

Однако производство интегральных схем, или попросту чипов, – это намного больше, чем Intel и персональный компьютер. Полупроводники бывают самых разных типов и являются неотъемлемой частью бесчисленных и тоже самых разнообразных устройств. Чипы в наших персональных компьютерах и смартфонах – это цифровые логические интегральные схемы, подобные изделиям, изготовляемым компанией Micropac Industries (Micropac) – «стайером» (с траекторией удержания НЦКП) из нашей «полупроводниковой» тройки. International Rectifier (IR) – «середнячок», специализирующийся на дискретных полупроводниковых устройствах, а Linear Technology (Linear) – это наш «чудотворец» (с траекторией укрепления НЦКП), специализирующийся на высокопроизводительных аналоговых интегральных схемах. Конкуренция в отрасли чрезвычайно остра в пределах каждого сегмента, однако по мере развития технологий степень взаимозаменяемости «пограничных» изделий увеличивается.

В 2010 г. Linear и IR имели миллиардные обороты и число сотрудников в них измерялось тысячами, в то время как годовой доход Micropac составлял менее $50 млн и работало в ней менее 200 человек. За счет первичного размещения акций (IPO) вплоть до 2010 г. стоимость акций Linear увеличилась в 62 раза, акций IR – в 16 раз, акций Micropac – в 10 раз. Мы полагаем, что эти различия в размерах, доходах акционеров и курсовой прибыли (course profitability) являются следствиями сравнительно небольшого числа критически важных решений, определивших конкурентную позицию каждой компании.

Компания Micropac основана в Гарленде, Техас, в 1963 г., и ее данные включаются в нашу базу с 1974 г. Ее завидная история характеризуется постепенным увеличением ФР и устойчивой относительной рентабельностью, но выглядит еще более впечатляющей, если учесть небольшой размер компании. В сегменте цифровых логических полупроводниковых устройств доминируют титаны отрасли: Intel, AMD, Cyrix и некоторые другие, с доходами, исчисляемыми десятками миллиардов долларов и соответствующими цифрами капитальных расходов и НИОКР.

Наверное, главным успехом Micropac стало завоевание ниши в этом сегменте. Эта компания работала в основном по контрактам от Министерства обороны США со сравнительно небольшими объемами и с фиксированной ценой. Для многих таких контрактов требовались специальные военные сертификаты, предписывающие использование определенного оборудования и процедуры проверки изделий. И эти государственные контракты не только были технически сложными, но и весьма существенно ограничивали возможности роста компании, поскольку объемы производства были небольшими, а возможности использования инвестиций, необходимых для обеспечения выполнения этих контрактов, в иных целях были слишком ограниченны, чтобы они могли окупаться.

Однако в итоге оказалось, что Micropac удалось трансформировать эти ограничения в источник суперприбылей. Концентрируя инвестиции только на тех технологиях, которые были необходимы по ситуации в выбранном ею клиентском сегменте, Micropac могла выделять на них от 5 до 8 % доходов (ниже среднеотраслевых значений в 6–12 %), а расходы на НИОКР у нее составляли 5–10 % от продаж (тоже ниже среднеотраслевых значений, составлявших 10–14 %), без ущерба для рентабельности производимой ею продукции. Эти совместные с клиентами НИОКР-проекты в сочетании с умелым управлением своими производственными мощностями обеспечили Micropac намного лучшие значения оборачиваемости активов, чем у Linear и IR.

Короче говоря, по-видимому, Micropac имела хороших менеджеров и действовала в высшей степени целенаправленно. Ей удалось найти необходимый компромисс между творчеством, необходимым для разработки и реализации новейших технологий, и дисциплиной, необходимой для того, чтобы неизменно оставаться рентабельной, несмотря на контракты с фиксированными ценами. Способность Micropac справляться с этим на протяжении десятилетий заслуживает не только уважения, но и восхищения.

И все же при этом Micropac приходилось идти на определенные компромиссы, ухудшавшие ее показатели. Ориентация на военные заказы ограничивала деятельность Micropac на международном рынке по соображениям безопасности, связанным с передачей технологий, поэтому от клиентов, находящихся за пределами Соединенных Штатов, она получала лишь 10 % доходов. Кроме того, поскольку рентабельность компании в значительной мере обеспечивалась целенаправленной концентрацией инвестиций и разработкой изделий с участием основных клиентов, у нее оставалось очень мало свободных ресурсов, которые можно было бы использовать для диверсификации и проникновения на другие рынки или в другие сегменты в данной отрасли. Так что успех Micropac в отношении контрактов с фиксированной ценой привел в итоге к усилению ее зависимости от таких контрактов, на долю которых в сумме приходилось более двух третей доходов компании.

Таблица 7. Описательная статистика для тройки производителей полупроводников

Источники: документы компаний; Compustat; анализ Deloitte.

Теперь давайте сравним Micropac в ее позолоченной клетке с компанией-«чудотворцем» Linear, развивавшейся и становившейся все более рентабельной. Созданная в 1981 г., Linear стала публичной компанией в 1985-м и сначала была вторичным поставщиком аналоговых полупроводников, специализирующимся на стандартизованных изделиях, таких как регуляторы напряжения. Половина продаж у Linear приходилась на правительственные заказы, и еще треть – на промышленный и автомобильный сектор, и вообще во многих отношениях Linear походила на Micropac (в частности, она имела хороший менеджмент и занимала прибыльную нишу). Это сходство проявляется и в похожих цифрах относительной рентабельности: во второй половине 1980-х оценки у обеих компаний были на уровне 5–8 баллов.

Однако к началу 1990-х стало ясно, что траектории развития и рентабельности у этих двух компаний совершенно разные. Показатель ФР у Linear постоянно был двузначным и в течение нескольких лет даже превышал 20 %, в то время как Micropac по-прежнему демонстрировала хотя и стабильную, но относительно невысокую рентабельность, выражавшуюся одной цифрой, хотя и близкой к 10. Относительные оценки подтверждают характер этих изменений: у Linear с 1991 по 2010 г. мы видим непрерывный ряд 9-балльных оценок, а у Micropac ежегодные оценки по-прежнему остаются в диапазоне 6–8 баллов. Linear «поймала волну», нашла собственный механизм обеспечения выдающихся показателей и вышла на траекторию укрепления НЦКП.

Что же изменилось? Прежде всего следует особо отметить: Linear оторвалась от Micropac не потому, что у Micropac были какие-то серьезные ошибки или неудачи – напротив, в нашей выборке она является одним из немногих «стайеров» с траекторией удержания НЦКП. Скорее это Linear существенно улучшила свои показатели за счет радикального изменения своей конкурентной позиции и усиления конкуренции по неценовым параметрам стоимости. Micropac же одновременно и оставалась жертвой ограничений, удерживавших ее конкурентную позицию в пределах ценовой части континуума, и по-прежнему извлекала из них выгоду.

В частности, свои прибыли, связанные с первыми успехами в качестве вторичного поставщика, Linear тратила на капиталовложения и НИОКР, целенаправленно диверсифицируя свою клиентскую базу и ассортимент изделий. Изменения происходили постепенно, но неуклонно, и к 2006 г. более 70 % доходов Linear уже получала из-за рубежа, а из всего объема доходов на долю продукции, продаваемой государству, у нее приходилось меньше 3 %. Хотя ни на одного из клиентов у Linear не приходилось более 10 % продаж, она специализировалась в основном на высококлассных, критически важных для соответствующего оборудования интегральных схемах, которые, однако, обычно составляли не очень большую долю от общих затрат ее клиентов. Такая ситуация позволяла Linear назначать достаточно высокие цены и, таким образом, возвращать себе большую часть созданной ею стоимости.

Например, один из клиентов Linear продавал высокопроизводительные мобильные сканеры, цена которых измерялась тысячами долларов. Чипы Linear увеличивали срок службы аккумуляторов, который для потребителей данного продукта был важнейшим показателем, но при этом на них приходилось менее 5 % общей стоимости материалов для каждого сканера. Понятно, что возможности для экономии с целью обеспечения конкурентоспособности своей продукции этот клиент обычно искал в других местах, что оставляло Linear значительную свободу в плане ценообразования. Кроме того, при высоком уровне диверсификации клиентской базы Linear, если этот или какой-либо другой ее клиент стал бы проявлять строптивость в отношении цены, она могла бы намного сильнее сопротивляться ценовому давлению, чем, например, Micropac, имеющая гораздо менее обширную и менее разнообразную клиентскую базу. Поскольку портфель Linear насчитывал в общей сложности более 15 000 клиентов, она имела возможность постоянно отбирать большую долю создаваемой ею стоимости, назначая более высокие цены, чем у большинства ее конкурентов в отрасли.

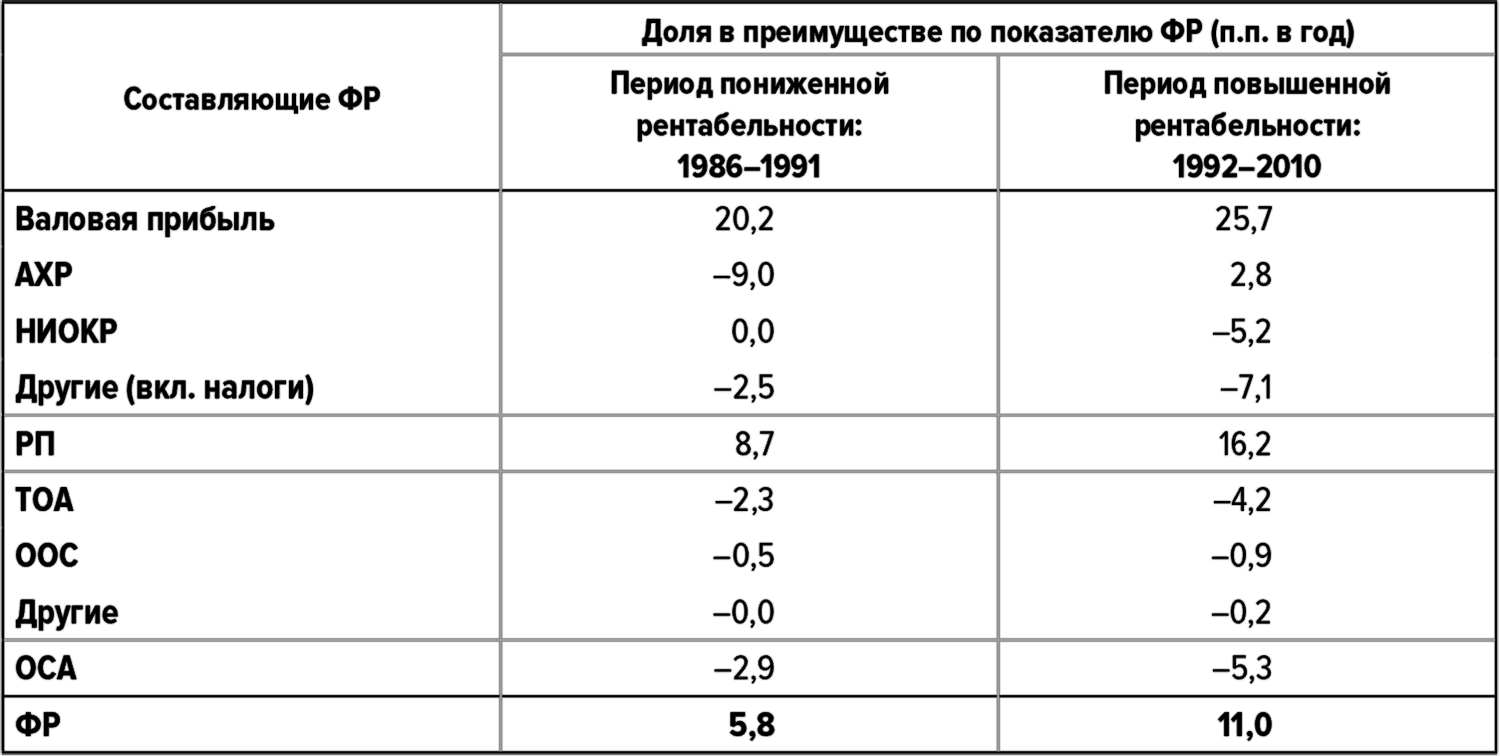

Мы можем отследить финансовые последствия этих решений, анализируя структуру преимущества Linear по ФР по сравнению с Micropac в течение двух характерных периодов изменения относительной рентабельности (эффективности). Период низкой относительной эффективности у Linear приходится на 1986–1991 гг. В эти годы показатель ФР у нее был в среднем на 5,8 п.п. больше, чем у Micropac, причем это преимущество целиком обеспечивалось за счет преимущества в рентабельности продаж (РП). В свою очередь, это преимущество определялось валовой прибылью, составлявшей более 18 п.п. в год, из которой вычитались АХР и повышенные относительные налоги (вследствие повышенной рентабельности); имело место также отставание по оборачиваемости активов, как текущих, так и фиксированных.

Следующий период – период повышенной рентабельности – у Linear приходится на 1992–2010 гг. и имеет аналогичный профиль, но различия в показателях здесь гораздо больше, и именно в эти годы Linear приобретает статус компании-«чудотворца». Преимущество Linear над Micropac по показателю валовой прибыли составляет более 25 п.п. в год, хотя при этом она уступает Micropac по показателям НИОКР, амортизации, налогов и оборачиваемости текущих и фиксированных активов. По времени эти изменения показателей полностью совпадают с формированием у Linear неценовой конкурентной позиции.

Таблица 8. Составляющие преимущества Linear над Micropac

Источники: Compustat; анализ Deloitte.

Данные могут быть не вполне точными из-за округления.

Стоит подчеркнуть, что к 2010 г. доходы Linear более чем в 50 раз превышали доходы Micropac, хотя она уступала Micropac по показателю оборачиваемости основных средств – в противоположность тому, чего можно было ожидать, принимая во внимание экономию за счет роста производства (эффект масштаба), поскольку оборачиваемость активов часто увеличивается с ростом доходов. Расходы на НИОКР у Linear также больше сказывались на рентабельности, чем у Micropac, что, наверное, тоже удивительно, поскольку эффект масштаба должен был проявляться и здесь: почему при доходах, превышающих $1 млрд, Linear нужно было тратить на НИОКР бо́льшую долю доходов, притом что абсолютные затраты на НИОКР у нее и так были намного больше, даже при меньших относительных показателях?

Ответ, по-видимому, состоит в том, что и Linear и Micropac вынуждены были идти на необходимые компромиссы в точном соответствии со своими принципиально разными конкурентными позициями. Micropac со своими небольшими основными активами и узкоспециализированными НИОКР могла сохранять низкую себестоимость и высокую оборачиваемость активов, несмотря на свои относительно низкие доходы. Linear энергично вкладывала средства в интеллектуальные и реальные активы, поскольку именно это позволяло ей создавать продукты с повышенной неценовой стоимостью, что, в свою очередь, позволяло ей вводить ценовые надбавки, обеспечивавшие очень высокую и стабильную рентабельность.

Урок, который мы должны извлечь из этого анализа, состоит в том, что возможности изменения ситуации за счет высокоэффективного управления все-таки ограниченны. В самом деле, реагируя на увеличения и сокращения бюджетов оборонных и космических программ, выполняя сложные контракты с фиксированными ценами и справляясь с жесткими требованиями немногочисленных клиентов, от которых она сильно зависела в отношении качества и безопасности, Micropac редко совершала ошибки. Ее успех является убедительным доказательством ее способности последовательно и эффективно реализовать сложнейший комплекс производственных операций.

Но, хотя Micropac и удавалось справляться с возникающими проблемами, эффективность компании объективно ограничивалась ее конкурентной позицией. Вынужденная в силу этого конкурировать по цене в большей степени, нежели Linear, Micropac имела небольшой выбор, но тем не менее обеспечивала рентабельность за счет ограничения расходов и разумного инвестирования. То, что показатели Micropac не позволяют причислить ее к «чудотворцам», не является обвинением, адресованным Micropac как компании, поскольку это лишь следствие естественных ограничений, обусловленных ее конкурентной позицией.

Если вновь обратиться к нашей аналогии с «американскими горками», то Micropac обеспечивала себе максимально гладкий спуск, таким образом выжимая все возможное из доступной ей высоты подъема. Но Linear сумела подняться выше. В начальный период, выступая в качестве вторичного поставщика, Linear зависела от небольшого числа клиентов, и поэтому для обеспечения рентабельности ей приходилось полагаться на эффективное управление. Но со временем ей удалось сформировать сильную неценовую конкурентную позицию, которая обеспечивала ей намного большую потенциальную энергию, и, когда она поднялась на самый верх, она смогла трансформировать эту потенциальную энергию в кинетическую, опять же за счет неизменно эффективного управления. Результатом всего этого стало ее пребывание на уровне 9 баллов (по 10-балльной шкале) в течение 17 лет из 19 и демонстрация выдающихся показателей в течение 26 лет!

«Середнячком» в этой тройке является компания International Rectifier (IR), и анализ ее показателей проливает дополнительный свет на взаимосвязи между конкурентной позицией и управлением, а также наглядно демонстрирует опасность реакций на отраслевые тенденции в ущерб обоим этим факторам.

Компания IR основана в 1947 г. и является публичной компанией с 1958 г., то есть это самая старая компания в нашей тройке, и такое долголетие уже само по себе вызывает уважение. Изменения в этой отрасли происходят быстро и часто радикально, и сам факт выживания в ней в течение 60 с лишним лет представляет собой серьезное достижение. Как и многие другие компании США, в 1970-х гг. IR сформировала у себя диверсифицированный портфель подконтрольных предприятий, и не только по производству полупроводников, но также фармацевтических, технологических (в области металлургии) и предприятий по производству медицинского оборудования. Но к середине 1980-х она сосредоточилась исключительно на полупроводниках, во многом благодаря собственной фирменной технологии полевых МОП-транзисторов, используемых в аналоговых и цифровых схемах.

Следует отметить, что, хотя в нашей тройке эта компания – «середнячок», она не всегда вела ценовую конкуренцию по типу следования за лидером. Не ограничиваясь использованием собственной передовой технологии, IR дальновидно отслеживала процессы диверсификации в отрасли, и не только согласно государственным военным и космическим программам, но с выходом в самые разные сегменты промышленности и потребительского рынка. Это тоже само по себе заслуживает внимания: действительно, много ли найдется компаний, которые после быстрого первоначального успеха в развивающейся отрасли научились изменяться, чтобы не отставать от времени, и смогли удержаться на плаву? Можно выразиться иначе: IR несомненно успевала вовремя внедрять инновации в отрасли, требовавшей инноваций, и осуществлять радикальные изменения в отрасли, требовавшей радикальных изменений.

Но как тогда объяснить ее ничем не примечательные рабочие показатели? Увы, в нашей выборке мы увидим и других «середнячков», которым не удалось реализовать свои планы или из-за принятия ими неоптимальных решений, или просто вследствие невезения. В отличие от них IR являет собой характерный пример компании, которая замечала все существенные проблемы и справлялась с ними, но все же не сумела выделиться из общей массы.

Возьмем, например, сферу НИОКР. Нельзя сказать, что IR не учитывала важнейшую роль НИОКР в производстве полупроводников, однако она стремилась найти способ уменьшить расходы без ущерба для своей конкурентоспособности. Поэтому она финансировала свои НИОКР совместно с клиентами. Это позволило IR оставаться жизнеспособным конкурентом, расходуя на НИОКР, в процентах, в два с лишним раза меньше, чем Linear: 4 % от продаж по сравнению с 9 % у Linear. Тем не менее даже при сотрудничестве с клиентами в сфере НИОКР IR не имела возможности назначать такие ценовые надбавки, какие могли позволить себе Linear с ее чрезвычайно сильной НЦКП или Micropac с ее необычно высокой степенью клиентоориентированности.

Работу с лицензиями International Rectifier тоже вела разумно, но она оказалась абсолютно контрпродуктивной. Ее прорывная технология полевых МОП-транзисторов (MOSFET) вышла на рынок под маркой HEXFET (полевой транзистор с гексагональными p-областями). Эта новинка оказалась настолько популярной, что IR не хватало мощностей и она предоставляла лицензии на эту технологию другим изготовителям. Это могло помочь в качестве временной меры, но IR (наверное, зачарованная кажущимися высокими цифрами ФР, связанными с доходами от лицензирования) сделала лицензирование главным элементом своей стратегии. К середине 1990-х ее патенты так или иначе охватывали 75 % рынка. Возможно, это было бы хорошо, если бы она действовала самостоятельно, но вследствие активного лицензирования ее ключевая, отличительная технология распространилась очень широко, и IR оказалась не в состоянии генерировать прибыли (абсолютные, в долларах), необходимые для реинвестирования в собственные мощности. В результате оказалось, что на товарных рынках IR приходилось конкурировать со своей собственной технологией, что оставляло ей слишком мало пространства для неценовой дифференциации.

Сознавая преимущества неценовой конкуренции, IR попыталась перейти от дискретных полупроводников к аналоговым, где она, пожалуй, могла бы занять более выгодную нишу. Но для этого требовались другие проектные и производственные ресурсы, и IR пришлось избавляться от многих своих старых активов, одновременно приобретая новые. В 2000–2004 гг. она осуществила восемь крупных приобретений, так что ее базисные активы увеличились на 70 %, и ей пришлось потратить более $400 млн на реструктуризацию.

История International Rectifier позволяет заключить, что ей удавалось хорошо приспосабливаться к окружающему экономическому и отраслевому контексту. В соответствии с общей для всей экономики тенденцией уменьшения диверсификации, в 1970-х гг. компания избавилась от своих неполупроводниковых предприятий. Затем, столкнувшись с ценовым давлением в своем прежнем сегменте и в консолидирующейся отрасли, IR искала сегменты, в которых она могла бы использовать свои возможности для неценовой дифференциации, и набирала силы, чтобы создать необходимые мощности и использовать эффект масштаба.

Почему же это не сработало? Соблазнительно было бы объяснить великолепные показатели Linear и Micropac в духе старых баек о преимуществах фокусирования бизнеса и естественного роста. В конце концов, существует давнее заключение исследователей, которое уже трансформировалось в народную мудрость: великие компании занимаются своими делами и избегают сделок. Конечно, истории компаний из этой тройки можно интерпретировать таким образом: Linear не купила ни одной копании, а у Micropac фокусирование бизнеса было необычайно высоким.

Но, как мы уже отметили в главе 1, некоторые «чудотворцы» были активными покупателями и имели довольно разнообразный ассортимент продукции, в то время как у некоторых «середнячков» бизнес, наоборот, был довольно сильно сфокусирован. И даже в случае с IR прямой экономический эффект от ее различных па был совсем не столь драматичным, как можно было бы предположить. Например, преимущество Linear над IR лишь на 5 % было обусловлено затратами IR на реструктуризацию, а приобретения IR, хотя и были существенными, не привели ни к каким ужасным последствиям в плане переплаты.

Гораздо важнее, на наш взгляд, было то, что совершаемые IR операции, по-видимому, были обусловлены требованиями отраслевой структуры и необходимостью «держаться на уровне». Однако успех – понятие относительное, а умение «держаться на уровне» далеко не идентично движению вперед и преуспеванию. Иными словами, ключ к успеху нужно искать не в противопоставлениях «фокусирование – диверсификация» или «органичное развитие – рост за счет приобретений». Скорее суть в том, чтобы формировать собственную неценовую конкурентную позицию, используя все доступные средства.

Менеджеры Linear всегда хорошо управляли компанией, но «чудотворцем» она стала, только встроившись в сегменты, в которых могла выделиться на общем фоне за счет неценовой стоимости. А весьма эффективное управление затратами в Micropac все-таки не позволило ей подняться выше статуса «стайера» из-за ограничений, обусловленных ее конкурентной позицией.

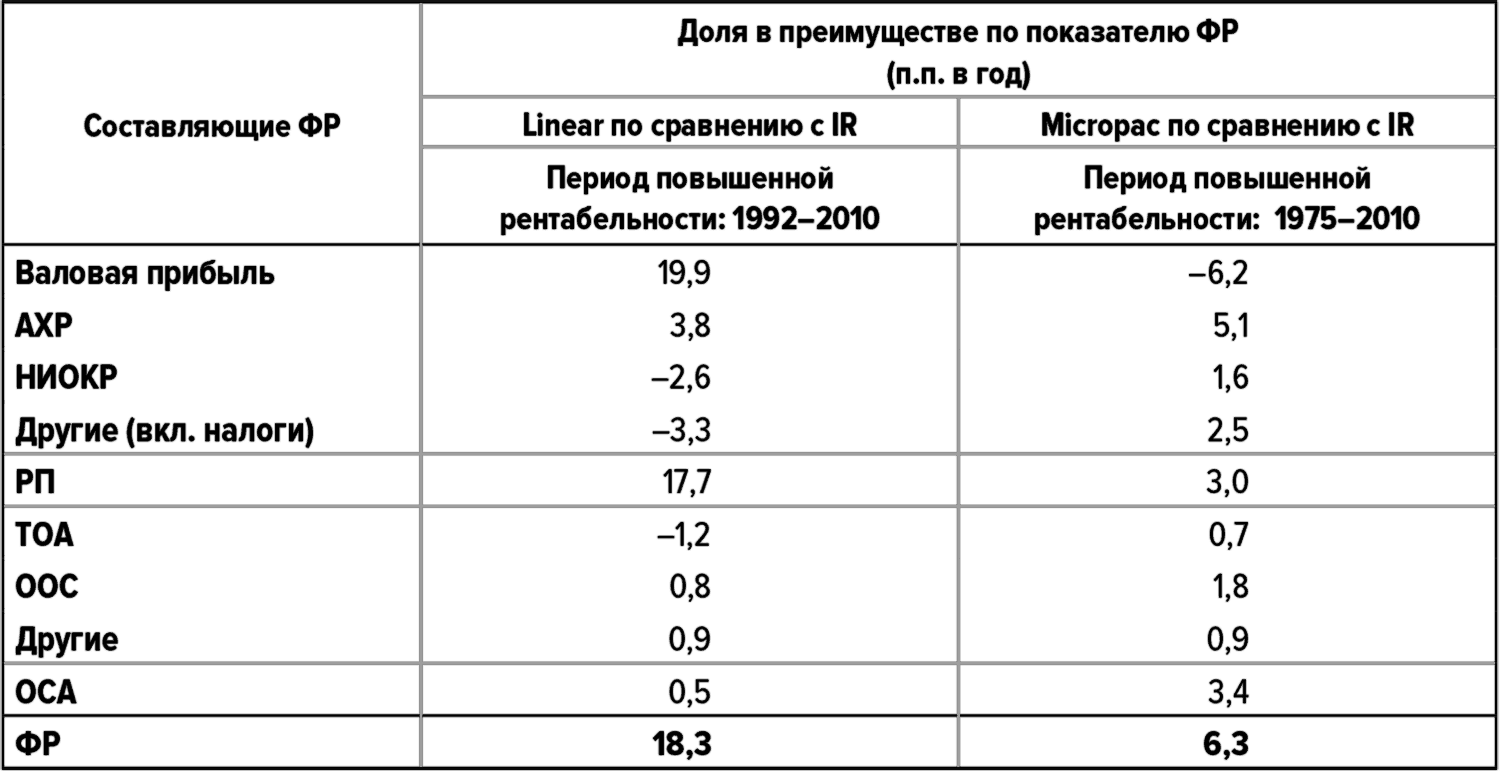

Следует отметить, что Linear и Micropac имели превосходные показатели РП и ОСА по сравнению с IR, но структурно преимущества у той и другой были существенно различными. Если преимущества Linear были связаны с несколькими составляющими РП и ОСА, то Micropac проигрывала по показателю валовой прибыли, но компенсировала это опережением по разным другим показателям. Это показывает, что преимущества своих относительных конкурентных позиций Linear и Micropac реализовали существенно разными способами. Linear использовала более высокие цены и низкие затраты при больших относительных объемах, чем у IR, что обеспечило преимущества во всех аспектах. Иными словами, Linear смогла преодолеть компромиссы, которые ограничивали возможности IR, и обеспечить клиентам более высокие уровни неценовой стоимости, а себе – отбор большей доли стоимости за счет более высоких цен и большую эффективность использования активов за счет больших относительных объемов.

Micropac, хотя по сравнению с IR тоже использовала главным образом неценовую конкурентную позицию, тем не менее не могла отбирать достаточно большую долю стоимости за счет повышения цен. Вместо этого она сфокусировала свою деятельность в одном сегменте, и даже в этом сегменте работала с ограниченным числом клиентов, чтобы минимизировать косвенные расходы (в частности, АХР и расходы на НИОКР) и базисные активы.

Таблица 9. Составляющие преимущества Linear и Micropac над IR

Источники: Compustat; анализ Deloitte.

Данные могут быть не вполне точными из-за округления.

Подчеркнем еще раз: средние показатели – это совсем неплохо. Не следует рассматривать International Rectifier как неэффективную компанию. Просто она действовала, реагируя на отраслевые запросы и изменения таким образом, который позволял ей оставаться рентабельной и развиваться, хотя и не на уровне выдающихся компаний. В нашей аналогии высота подъема у нее была не очень большой и ей не хватало потенциальной энергии. Мы объясняем это тем, что IR не смогла должным образом использовать преимущества, связанные с наличием собственных запатентованных конструкций, в рамках совместных НИОКР и активного лицензирования, и то и другое помешало ей эффективно использовать принцип «лучше» важнее, чем «дешевле» (IR имела ценовую конкурентную позицию – в отличие от Micropac и Linear). Кроме того, большая часть кинетической энергии у IR уходила на преодоление «трения», возникавшего при изменениях отраслевых сегментов и операциях слияния и поглощения, и оба этих фактора сводили на нет преимущество в доходах (цены у IR были ниже, чем у Micropac, а объемы меньше, чем у Linear). В результате рентабельность у нее оставалась средней.