Книга: Управляй будущим. Как принимать решения в условиях неопределенности

Назад: 1.4. Поведение рационально, а значит, рынки эффективны

Дальше: 1.6. Миром правят эмоции

1.5. Позвольте, но тогда откуда берутся кризисы?

Если толпа обладает мудростью, то почему она сначала надувает спекулятивный пузырь, а потом сама же страдает из-за того, что он с шумом лопается? И почему финансовые институты при каждом кризисе обращаются за помощью к правительству и получают все новые и новые финансовые вливания?

Экономисты, разделяющие теорию эффективных рынков, вообще отрицают наличие спекулятивных пузырей. По их мнению, цены на рынках в каждый момент времени находятся на правильном, справедливом уровне. А их изменение вызывается поступлением на рынок более свежей информации. Если акции вчера стоили 100 рублей, а сегодня уже 90, это означает, что инвесторы были разочарованы новой порцией информации, напрямую касающейся эмитента. Но в любом случае и вчерашние 100 рублей, и сегодняшние 90 верно и без искажений отражают перспективы компании.

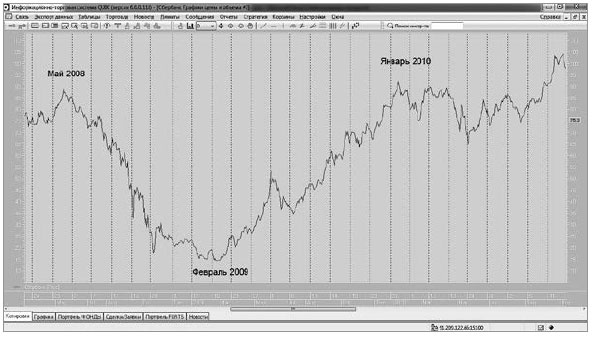

Но позвольте, разве можно назвать мудрой толпу, которая в мае 2008 года оценивала акции Сбербанка в 89 рублей, в феврале 2009-го (через 10 месяцев) – в 13,5 рубля, а в январе 2010-го – уже в 92 рубля? Неужели перспективы самого крупного банка России и Восточной Европы сначала ухудшились в шесть раз, а потом так же резко улучшились? Или же на рыночную динамику влияли другие силы – иррациональная паника и эйфория, принудительные продажи акций заигравшихся клиентов их брокерами, закрытие лимитов западных инвестиционных фондов на Россию и российский финансовый рынок?

Динамика котировок акций Сбербанка с мая 2008 года по ноябрь 2010 года

Ответы на эти вопросы кроются все в той же «невидимой руке» Адама Смита. Математические доказательства достижения оптимального (по Парето) рыночного равновесия безупречны. Значит, проблема не в самом доказательстве оптимального рыночного равновесия, а в допущениях, которые используются в процессе доказательства. Давайте разберемся, какие допущения лежат в основе математической модели Эрроу и Дебре.

Теоремы Эрроу и Дебре разрабатывались применительно к товарным рынкам. Но будут ли они так же убедительны на других рынках, например рынках рабочей силы и рынках капитала? По мнению Эрроу и Дебре, ответ очевиден, как и в случае товарного рынка: на финансовом есть покупатели (потребители) и продавцы (производители) товара, а также цена, которая отражает равновесное состояние.

На тождество товарных и иных рынков указывает (правда, лишь косвенно) и один из самых уважаемых экономистов в мире – Пол Самуэльсон: «Принцип работы рынков потребительских товаров также распространяется и на рынки факторов производства, например рабочей силы, земли и капитала».

Пол Самуэльсон (1915–2009) – американский экономист, лауреат Нобелевской премии, внес значительный вклад в методологию экономической науки

Как-то весьма кратко, не правда ли? Да потому, что если начать копать глубже, то окажется, что проблема намного серьезнее и не может быть решена в три строчки. Давайте разбираться.

Очевидно, что в большинстве экономических вузов России допущения теории Смита и его последователей не ставятся под сомнение. Ведь в этом случае пришлось бы подвергнуть самой серьезной ревизии всю теоретическую базу современной экономической науки. Поэтому почитатели такого уважаемого экономиста-практика, как Джордж Сорос, впадают в недоумение, когда уже на второй странице первой главы его знаменитой «Алхимии финансов» встречают утверждение, что постулаты, лежащие в основе современной экономической парадигмы, как минимум подозрительны.

Джордж Сорос (род. 1930) – американский финансист, философ, автор книги «Алхимия финансов», критик современной экономической парадигмы