Потрясающий график

Второе, что я запомнил, – это рисунок, на котором была изображена «функция прибыли/полезности». Она олицетворяла также главный концептуальный поворот в экономической мысли и сыграла роль локомотива новой теории. Еще со времен Бернулли экономические модели строились на допущении, что человеку свойственна «убывающая предельная полезность богатства», как было показано на рис. 2.

Эта модель полезности богатства совершенно верно излагает основную психологическую логику богатства. Но, чтобы создать более точную описательную модель, Канеман и Тверски поняли, что необходимо сместить фокус анализа с уровня финансового благосостояния на прирост благосостояния. Может показаться, что это едва различимая разница, но перенос фокуса анализа с уровня на абсолютный прирост был радикальным шагом. На рис. 3 показано, как выглядит в этом случае функция полезности.

Канеман и Тверски сосредоточились на приросте, потому что Люди в реальной жизни реагируют на изменения. Допустим, вы работаете в офисном здании с хорошо функционирующей вентиляционной системой, которая обеспечивает поддержание температуры, которую мы обычно называем комнатной. На некоторое время вы выходите из своего офиса, чтобы принять участие во встрече, которая проходит в конференц-зале. Как только вы туда входите, как вы реагируете на температуру? Если она такая же, как в вашем офисе и в коридоре, вы даже не обратите внимания. Только если в зале окажется непривычно холодно или непривычно жарко по сравнению с другими помещениями в здании, вы это заметите.

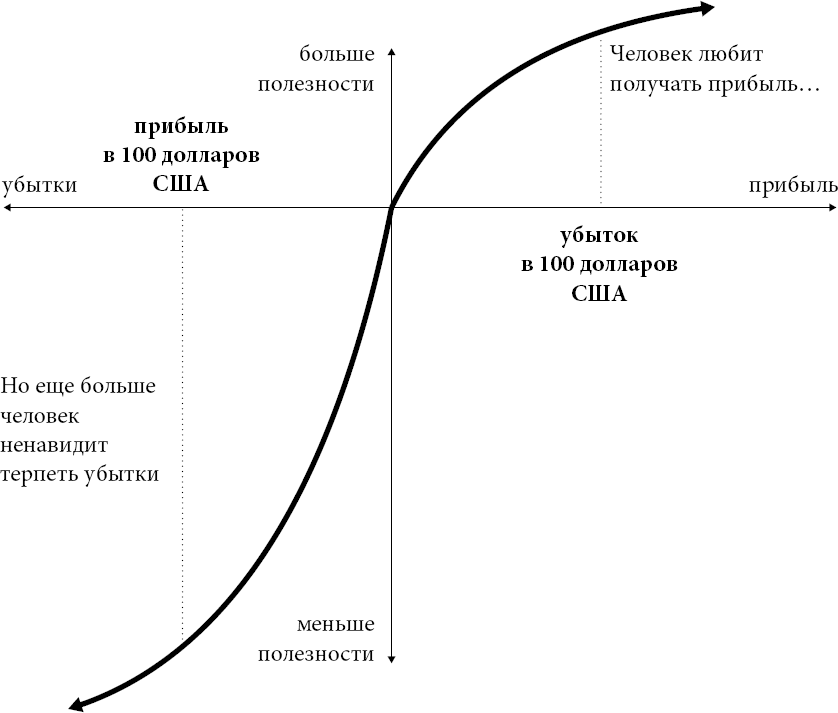

Рис. 3. Функция полезности

После того как наше тело привыкнет к новой температуре, мы совсем перестанем замечать разницу.

То же самое справедливо и в отношении финансовых вопросов. Возьмем, к примеру, Джейн, которая зарабатывает 80 000 долларов США в год. В конце года она получает бонус в размере 5000 долларов США, что было для нее неожиданностью. Как она воспримет это событие? Будет ли она оценивать, насколько выросло ее благосостояние при таком едва заметном приросте? Вряд ли. Скорее всего она подумает: «Ого, еще 5000 долларов!» Человек оценивает изменения в абсолютной величине, а не в относительной. Речь может идти об изменении статус-кво или изменениях вопреки ожиданиям, но какую бы форму они ни приняли, эти изменения мы оцениваем с позиции, стало ли нам от этого хорошо или плохо. Вот в чем состояла главная идея новой теории.

Этот график в статье так запал мне в голову, что я нарисовал такой же рисунок на своей доске рядом со Списком. Взгляните на него еще раз. В этой S-образной кривой сосредоточена величайшая мудрость о человеческой натуре. Верхняя часть рисунка, относящаяся к прибыли, повторяет форму графика обычной функции полезности богатства, отражая идею уменьшающейся чувствительности. Но обратите внимание: функция убытков также отражает уменьшающуюся чувствительность. Разница между потерей 10 долларов и 20 долларов ощущается гораздо сильнее, чем разница между потерями в 1300 долларов и 1310 долларов США. В этом отличие от стандартной модели, потому что, начиная с определенного уровня благосостояния на рис. 3, убытки фиксируются как движение вниз по оси полезности богатства, означая, что каждая потеря ощущается более болезненно. Если о приросте благосостояния мы беспокоимся все меньше и меньше, то из этого следует, что о приросте потерь в благосостоянии мы волнуемся все больше и больше.

Тот факт, что уменьшающаяся чувствительность имеет место в отношении изменения статус-кво, говорит о еще одном свойстве человеческой натуры – оно было ранее выявлено исследователями в области психологии, – известном как закон Вебера—Фехнера. Этот закон гласит, что едва заметное отличие любой переменной пропорционально величине этой переменной. Если я поправлюсь на 1 унцию, я этого даже не замечу, но если я покупаю приправы, то разница между двумя и тремя унциями более очевидна. Психологи называют едва заметную разницу ЕЗР. Если хотите произвести впечатление на ученого-психолога, тогда добавьте этот термин в свой развлекательный лексикон для вечеринки. («Решил купить для нового автомобиля аудиосистему подороже, разница в цене не то чтобы ЕЗР».)

Чтобы узнать, насколько вам понятна идея закона Вебера—Фехнера, можете протестировать себя на примере шоу «Разговор об автомобилях», которое уже много лет идет на Национальном общественном радио. Во время этой программы братья Том и Рэй Мальоцци – оба выпускники Массачусетского технологического университета – принимают звонки от слушателей, которые задают вопросы про свои автомобили. Невероятно, но передача была безумно смешная, особенно для самих ведущих. Казалось, они могут бесконечно смеяться над своими собственными шутками.

Однажды один из слушателей задал такой вопрос: «Обе передние фары моего автомобиля одновременно перестали работать. Я поехал в мастерскую, но механик сказал, что мне просто нужно поставить две новые лампочки. Как же так? Обе лампочки гаснут одновременно – разве это не слишком большое совпадение?»

Том ответил на вопрос молниеносно: «Ага, знаменитый закон Вебера—Фехнера!» Оказывается, Том получил степень доктора наук в области психологии и маркетинга, а его научным руководителем был Макс Базерман, ведущий специалист в сфере изучения суждений и принятия решений. Итак, каким образом вопрос слушателя связан с законом Вебера—Фехнера и как это помогло Тому решить проблему?

Ответ заключается в том, что две лампочки действительно не перегорели одновременно. Ехать с одной работающей фарой и не замечать этого довольно просто, особенно если вы ездите по хорошо освещенным улицам. Если вы лишились одной лампочки из двух, то это, как правило, не очень заметная разница. Однако если погасла одна-единственная лампочка, тогда разница, конечно, ощутима. Этот феномен объясняет также один из случаев моего Списка: потратить дополнительные 10 минут в пути, чтобы сэкономить 10 долларов на 45-долларовой покупке радио – более вероятная модель поведения, чем сделать все то же самое ради скидки в 10 долларов на покупке телевизора за 495 долларов. Во втором случае сэкономленные средства нельзя назвать ЕЗР.

То, что человеку свойственна уменьшающаяся чувствительность как в отношении прибыли, так и в отношении убытков, позволяет сделать еще один важный вывод. Человек будет стремиться избежать риска ради получения прибыли, но стремиться к риску ради получения убытка, как показывает описанный ниже эксперимент, в котором участвовали две разные группы респондентов. Обратите внимание, что первое предложение в обоих вопросах сформулировано по-разному, в результате чего проблемные ситуации становятся идентичны, если респонденты принимают решение, исходя из уровня благосостояния, как это предполагает традиционная модель поведения. В скобках показана доля респондентов, которые выбрали тот или иной вариант ответа.

Ситуация 1. Представьте, что вы стали богаче на 300 долларов по сравнению с сегодняшним днем. У вас есть выбор.

A. Получить сразу еще 100 долларов или [72 %]

В. Воспользоваться шансом выиграть

200 долларов с вероятностью 50 %, и ничего не терять с вероятностью 50 %. [28 %]

Ситуация 2. Представьте, что вы стали богаче на 500 долларов по сравнению с сегодняшним днем. У вас есть выбор:

A. Потерять сразу 100 долларов, или [36 %]

В. Рискнуть потерять 200 долларов с вероятностью 50 % и остаться при своих деньгах с вероятностью 50 %. [64 %]

Причина, по которой люди стремятся к риску, зная, что потерпят убытки, опирается на ту же логику, что и причина, по которой они стремятся избежать риска для получения прибыли. В ситуации 2 потеря второй сотни долларов ощущается менее болезненно, чем потеря первой сотни, поэтому респонденты готовы рискнуть потерять больше, чтобы обрести шанс свести убытки к нулю. При этом они особенно заинтересованы в том, чтобы совсем избежать убытков, в соответствии с третьим свойством, которое показано на рис. 3: избегание убытков.

Посмотрите на функцию полезности на этом рисунке в точке начала, откуда выходят обе кривые. Обратите внимание на то, что кривая функции убытков более отвесная, чем кривая прибыли: функция убытков прирастает быстрее, чем функция прибыли. Грубо говоря, потери ощущаются в два раза сильнее, чем прибыль. Это свойство функции полезности привело меня в изумление. На этом графике увидел эффект эндаумента. Если забрать у профессора Розетта бутылку вина, то он будет переживать эту потерю с той же силой, что и радость от двукратного по ценности приобретения, если бы купил бутылку; вот почему он не хотел покупать вино по той же рыночной цене, что и стоимость вина из его собственного погреба. Избегание потерь – так было названо это свойство: потеря ощущается сильнее, чем радость от эквивалентной прибыли. Это наблюдение стало самым мощным инструментом в арсенале поведенческой экономики.

Итак, в реальной жизни мы замечаем абсолютные изменения, а не относительные; уменьшающаяся чувствительность имеет место и в отношении прибыли, и в отношении убытков; потери переживаются в два раза сильнее, чем радость от эквивалентной прибыли. Удивительно много важных наблюдений на одном графике. Едва ли я тогда догадывался, что вся моя последующая исследовательская карьера будет связана с этим графиком.