26

Плодовые мушки, айсберги и отрицательные котировки

Спор с Мертоном Миллером заслонил самый важный вывод, касающийся инвестиционных фондов закрытого типа: нарушение закона единой цены. Это было все равно что обнаружить единорога, а потом долго спорить о том, как правильно назвать цвет его шерсти. Несколько лет спустя, после того как я начал работать в Университете Чикаго, я вернулся к вопросу закона единой цены вместе с коллегой по университету Оуэном Ламонтом.

В то время Оуэн не занимался поведенческой экономикой в полном смысле. Он был просто исследователем без предубеждений, ему нравилось бросать вызов всему привычному, и у него был наметанный глаз на интересные головоломки. Мы с Шиллером всегда предпочитаем приглашать именно Оуэна в качестве дискуссанта на те семинары по поведенческим финансам, которые мы организуем в Национальном бюро экономических исследований (NBER). Эти встречи изобилуют колкими выпадами, и благодаря Оуэну мы зарабатываем большую часть победных очков в этих словесных поединках. Однажды его попросили выступить дискуссантом по статье, в которой авторы измеряли уровень тревожности трейдеров, торгующих опционами. Они использовали модную технологию датчиков, но научную ценность этого исследования было сложно понять. Оуэн открыл дискуссию следующими словами: «Авторы исследования, безусловно, опровергли гипотезу о том, что трейдеры не просто бесчувственные куски дерева».

Оуэн обратил внимание на явное нарушение закона единой цены, которое было связано с деятельностью компании «3Com». Основное направление деятельности компании «3Com» было связано с компьютерными сетями и технологией Ethernet, но позже, в результате слияния они также приобрели компанию «Palm», производителя очень трендового на тот момент компьютера-«наладонника» «Palm» Pilot. Летом 1999 года, когда акции любой приличной компании из Силиконовой долины удваивались в цене каждый месяц или два, никто не обращал внимания на компанию «3Com» и цена ее акций оставалась на одном уровне. Тогда руководство компании разработало стратегический план с целью поднять цену на акции. Суть плана состояла в продаже доли в «Palm». На открытых торгах 2 марта 2000 года компания «3Com» продала часть своих акций «Palm». В результате этой сделки, которая называется отчуждением акций, «3Com» продала около 4 % своей доли в «Palm» в рамках IPO, еще 1 % были проданы консорциуму компаний, при этом 95 % акций остались у «3Com».

Само это действие должно было насторожить защитников эффективного рынка. Какая разница, является ли «Palm» независимой или частью компании «3Com»? Если цена «корректна», тогда разделение компании надвое не должно повлиять на рост ее стоимости, если только материнская компания, в данном случае «3Com», и ее руководство не были сдерживающими факторами процветания «Palm» в силу не самого эффективного менеджмента. Разумеется, никто не говорил о том, что «3Com» разводится с «Palm», чтобы освободить компанию от плохого руководства. Вместо этого подразумевалось, что «Palm» каким-то волшебным образом станет стоить больше как отдельная от «3Com» компания. Несомненно, расчет был на то, что независимая «Palm» будет оцениваться в одном ряду с другими модными технологическими компаниями того времени, такими как «eBay», «AOL» и «Amazon». Любой сторонник гипотезы эффективного рынка очень скептически отнесся бы к этой возможности. На рынке, который сплошь состоит из Рационалов, стоимость компании «3Com» складывается из стоимости компании «Palm» и стоимости остальной части компании «3Com», поэтому их разделение не могло бы повлиять на общую стоимость компании.

При этом вовсе не Рационалы подгоняли котировки технологических компаний в конце 1990-х. Хоть это и может показаться загадочным, но отчуждение части «Palm», казалось, принесло плоды. Когда 13 декабря 1999 года было впервые объявлено о плане отделить «Palm» от «3Com», акции «3Com» торговались по цене 40 долларов, но к моменту первичного размещения акций «Palm» на бирже 1 марта 2000 года цена акций «3Com» преодолела отметку 100 долларов. Такой результат оправдывает дорогостоящую процедуру по отчуждению «Palm»! Однако самое любопытное в этой истории еще впереди.

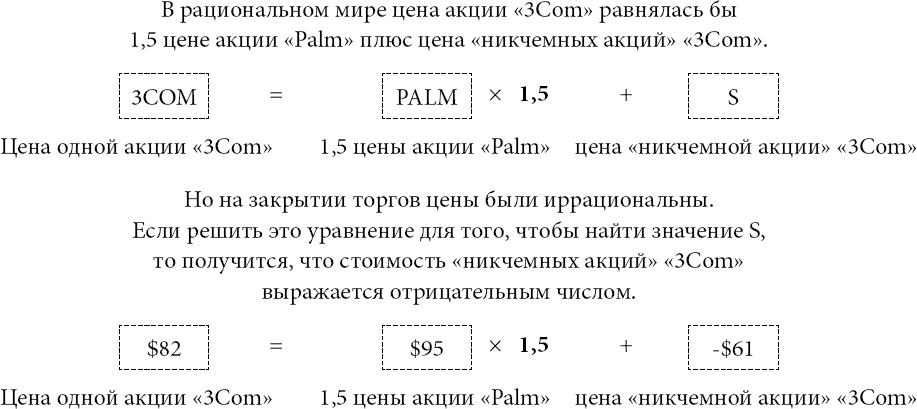

Когда происходит отделение части компании, сначала только 5 % «Palm» переходят в руки внешних инвесторов. Остальные акции «3Com» оставляет себе. Затем, через несколько месяцев, каждый акционер «3Com» получает 1,5 акции «Palm». Вот здесь на сцену выходит закон единой цены. Как только первые акции «Palm» проданы и начинают торговаться, у акционеров «3Com» возникают как бы две отдельные инвестиции. Одна акция «3Com» включала 1,5 акции «Palm» плюс долю в остальной компании «3Com», или, как это называют финансисты, «никчемные акции». В рациональном мире цена за акцию «3Com» равнялась бы стоимости «никчемной акции» плюс 1,5 цены акции «Palm».

Инвестиционные банкиры, занимавшиеся размещением акций «Palm», должны были определить, какую цену назначить. По мере того как росло волнение по поводу IPO, они продолжали поднимать цену, в конечном итоге установив ее на уровне 38 долларов за акцию, но, когда акции «Palm» начали торговаться, цена подскочила и в конце дня торгов превысила 95 долларов. Вот это да! Инвесторы на самом деле с энтузиазмом оценивали перспективы «Palm» в качестве независимой компании.

А что же должно было произойти с ценой акций «3Com»? Давайте подсчитаем. Каждая акция «3Com» включала 1,5 акции «Palm», и если умножить 95 долларов на 1,5, то получим 143 доллара. Более того, остальная часть бизнеса «3Com» была довольно прибыльной, поэтому вы понимаете, что цена акций «3Com» должна была вырасти минимум до 143 долларов и, возможно, еще больше. Но на самом деле в тот день акции «3Com» упали в цене до отметки 82 доллара на момент закрытия торгов. Это означает, что рынок оценивал «никчемные акции» «3Com» по цене минус 61 доллар за акцию, т. е. суммарно минус 23 миллиарда долларов! Да, вы все поняли верно. Фондовый рынок как бы говорил, что стоимость остальной части бизнеса «3Com», прибыльного бизнеса, составляла минус 23 миллиарда долларов.

Рис. 16. Занятная арифметика компаний «Palm» и «3Com»

Самый первый постулат теории финансов, еще более фундаментальный, чем закон единой цены, гласит, что цена акций никогда не может быть отрицательной. Можете выбросить свои акции, если хотите, у акционеров ограниченная ответственность, поэтому в самом крайнем случае цена акций может упасть до нуля. Ни одна компания не может стоить минус 100 долларов, и уж точно она не может стоить минус 23 миллиарда долларов. Но именно это утверждал рынок.

Подумаем об этом иначе. Предположим, Рационал заинтересован в том, чтобы инвестировать в компанию «Palm». Он может заплатить 95 долларов и получить одну акцию «Palm», либо он может заплатить 82 $ и получить одну акцию «3Com», которая включает 1,5 акции «Palm» плюс долю в «3Com». Кажется, что решение очевидно! Зачем покупать напрямую акции «Palm», когда можно получить больше акций за меньшие деньги, если купить «3Com», тем более вдобавок вы получаете долю в еще одной компании бесплатно?

Это пример колоссального нарушения закона единой цены. Этот феномен был настолько вопиющим, что получил широкую огласку в СМИ. Тем не менее стоимость «никчемных акций» «3Com» оставалась отрицательной еще несколько месяцев.

Как это могло произойти? Необходимы два условия, чтобы произошло нарушение закона единой цены и чтобы этот эффект сохранялся продолжительное время. Во-первых, нужны инвесторы с необъяснимым желанием купить чистую, незамутненную версию «Palm», а не разбавленную дополнительными деньгами и долей в прибыльной компании. Другими словами, нужны шумовые трейдеры, те самые, которых Саммерс называл ИДИОТАМИ. Учтите, что даже если некоторые люди и купят акции «Palm», зная, что цена на них завышена, но все же надеясь продать их потом идиотам по этой завышенной цене, – что ж, в любом случае вам нужны «болваны», чтобы эта схема сработала.

Второе условие состоит в том, чтобы помешать «умным деньгам» вернуть цены на тот уровень, на котором они и должны находиться. Обычный «разумный» инвестор купит акции «3Com» вместо «Palm». Но истинный Рационал пойдет еще дальше. Умная сделка в этой ситуации заключается в том, чтобы купить акции «3Cоm» по заниженной цене и продать без покрытия соответствующее число предлагающихся акций «Palm». Затем, когда сделка завершена, инвестор продает полученные акции «Palm», использует их, чтобы выплатить свой займ, и ему еще остается прибыль, равная цене акций «3Com», по которой они торгуются как акции независимой компании. Это беспроигрышный вариант. Почему тогда никто не воспользовался им, учитывая, что это всем известный способ заработать? Проблема была в том, что в рамках IPO было продано так мало акций «Palm», что этого было недостаточно, чтобы удовлетворить спрос всех, кто желал их занять: предложение акций для займа превышало спрос со стороны тех, кто хотел их занять, чтобы продать без покрытия. Это значит, что умные деньги не смогли привести относительные цены «Palm» и «3Com» к рациональному равновесию, когда цена «3Com» равнялась бы 1,5 ценам «Palm».

История «Palm»/«3Сom» не уникальна. Еще в 1923 году Бенджамин Грэхем заметил, что компания «ДюПон» владела большим количеством акций «Дженерал моторс», но странным образом рыночная стоимость «ДюПон» приблизительно равнялась стоимости ее доли в «Дженерал моторс». Несмотря на тот факт, что «ДюПон» вел высокоприбыльный бизнес, его стоимость приближалась к нулю. Грэхем провернул умную сделку, купив «ДюПон» и продав акции «Дженерал моторс» без покрытия, заработав кучу денег, когда цена акций «ДюПон» пошла вверх.

Далеко не всегда у умных инвесторов все получается настолько хорошо. На протяжении многих лет в компании «Ройал Датч Шелл» было два вида акций, после того как компания прошла через слияние. Акции «Ройал Датч» торговались в Нью-Йорке и Нидерландах, а акции «Шелл» торговались в Лондоне. Согласно условиям сделки о слиянии, в результате которого в 1907 году была создана эта компания, 60 % прибыли получали акционеры «Ройал Датч» и 40 % получали акционеры «Шелл». Закон единой цены гласит, что коэффициент цены двух видов акций должен быть 60/40 или 1,5. Но всегда ли акции торговались по такому коэффициенту? Нет! Иногда акции «Ройал Датч» торговались на 30 % ниже, а в другое время на 15 % выше. Шумовые трейдеры, видимо, совсем не умеют умножать на 1,5.

В этом случае умным решением было бы купить те акции, которые в данный момент дешевле, и продать дорогую часть акций. В отличие от ситуации компаний «Palm» и «3Com», оба компонента акций торговались в достаточном количестве и их легко было занять, тогда что же помешало умным деньгам скорректировать цены так, чтобы акции торговались по надлежащему коэффициенту 1,5? Странно, ничего не скажешь! И, что важно, в отличие от ситуации с компанией «Palm», которая должна была закончиться в течение нескольких месяцев, несоразмерные цены акций «Ройал Датч Шелл» могли держаться и держались десятилетиями. В этом и заключается риск. Некоторые умные трейдеры, такие, как хедж-фонд Long Term Capital Management (LTCM), действительно осуществили умную сделку, купив дорогие акции «Ройал Датч» без покрытия и продав дешевые акции «Шелл». Но у этой истории нет счастливого конца. В августе 1998 года из-за финансового кризиса в Азии и дефолта в России LTCM и другие хедж-фонды начали терять деньги и им потребовалось сократить некоторые свои позиции, включая торги по «Ройал Датч Шелл». Но, что неудивительно, LTCM был не единственным фондом, который заметил ценовую аномалию «Ройал Датч Шелл», другие хедж-фонды тоже потеряли свои деньги в России и Азии. Поэтому в тот момент, когда LTCM захотел закрыть позицию по «Ройал Датч Шелл», этого же захотели и другие хедж-фонды, и в результате разница в цене сыграла против них, потому что дорогие акции стали еще дороже. За несколько недель LTCM разорился из-за этого, а также из-за других «арбитражных» возможностей, которые ухудшились перед тем, как стать лучше.

Пример LTCM иллюстрирует феномен, который Андрей Шлейфер и его частый соавтор Роберт Вишны называли «пределы арбитража». На самом деле, в статье, которую они опубликовали в 1997 году, за год до описанных событий, была довольно ловко описана гипотетическая ситуация, очень напоминающая ту, в которой оказался фонд LTCM. Когда цены начинают играть против финансового управляющего, а инвесторы начинают просить вернуть им часть денег, цены будут вести себя еще хуже и ситуация превратится в порочную спираль. Главный урок, который следует извлечь из этого, в том, что цены могут выйти из-под контроля, а умные деньги не всегда могут расставить все по местам.

Мы с Оуэном написали статью про «Palm»—«3Com» под названием «Умеет ли рынок складывать и вычитать?» и представили ее на финансовой конференции в Чикаго. В конце конференции Юджин Фама усомнился в значимости наших примеров, таких как ситуация «Palm»—«3Com» и фонды закрытого типа. Он указал на то, что эти компании обладали незначительными финансовыми активами. Поэтому, хотя результаты и вступали в противоречие с гипотезой эффективного рынка, на его взгляд, ставки были слишком невелики, чтобы придавать этому значение.

На мой взгляд, эти специальные примеры являются финансовыми эквивалентами плодовых мушек, которых изучают генетики. Плодовые мушки, по большому счету, не такой уж важный вид насекомых, но их способность к быстрому воспроизводству позволяет ученым изучать то, что было бы сложно сделать на примере других видов. Так же обстоит дело и с финансовыми мушками. Ситуации, в которых мы можем что-либо сказать об истинной стоимости, очень редки. Никто не может сказать, какой должна быть цена «3Com» или «Palm», но мы можем сказать с большой долей уверенности, что после отчуждения компании цена акции «3Com» должна была быть, по крайней мере, равна 1,5 цены акции «Palm». Я предположил, что примеры вроде этого являются только верхушкой айсберга некорректного ценообразования на рынке. Юджин же считал, что мы узрели весь айсберг.

Какие выводы следуют из описанных выше примеров? Если закон единой цены можно нарушить, как это было сделано в таких очевидных ситуациях, как эти, то совершенно ясно, что еще большее ценовое расхождение возможно в рамках всего рынка. Вспомните спор о том, был ли ценовой пузырь на акции интернет-компаний в конце 1990-х. Не было никакой возможности тогда доказать, да и сейчас ее нет, что цена на акции технологических компаний была завышенной. Но если рынок не смог справиться с такой простой ситуацией, как расхождение цен акций компаний «Palm» и «3Com», то казалось вполне возможным, что переоцененным может оказаться и такой технологический гигант, как индекс NASDAQ. Вряд ли можно считать простым совпадением тот факт, что дороже оказались акции «Palm», привлекательного подразделения, а недорогими оказались акции сонной материнской компании «3Com». То же самое можно было сказать, сравнивая рост цен на акции модных технологических компаний и сонных промышленных компаний.

Итак, когда же я дойду до гипотезы эффективного рынка? Следует подчеркнуть, что в качестве нормативной теории того, как должен быть устроен мир, EMH чрезвычайно полезна. В мире Рационалов, я думаю, EMH была бы верна. Кроме того, ни одно исследование в области поведенческих финансов не было бы возможным, не имей мы в качестве стартовой точки рациональную модель. Без этой аналитической рамки не могут существовать аномалии, из которых мы можем выводить модели иррационального поведения. Наконец, пока еще не существует никакой основной поведенческой теории цен на акции, которую можно было бы использовать в качестве теоретической основы для проведения эмпирических исследований. Нам нужна некая стартовая точка, чтобы начать размышлять на любую тему, и EMH в этом смысле пока что лучшее, что у нас есть.

Если говорить об EMH как об описательной модели фондового рынка, моя оценка не столь однозначна. Из двух компонентов гипотезы я бы оценил компонент «бесплатных обедов не бывает» как «почти правда», используя шкалу оценок для заявлений политических кандидатов. Аномалии, определенно, существуют: иногда рынок реагирует чрезмерно, иногда ведет себя слишком пассивно. Но факт остается фактом – большинство финансовых управляющих не могут переиграть рынок. Примеры компаний «Ройал Датч Шелл» и LTCM свидетельствуют о том, что, даже когда инвесторы знают о некорректности цен, эти цены могут оставаться некорректными и даже стать еще более некорректными. Совершенно справедливо, что это должно спугнуть инвесторов, которые считают себя умными и хотят заработать на ценовом несоответствии. Заработать можно, но это непросто. Конечно, есть инвесторы, которые следуют догме EMH и вкладываются в недорогие паевые фонды, и их нельзя винить за этот выбор.

Мое мнение относительно компонента «цена корректна» гораздо более скептическое, и, по многим основаниям, этот компонент более важный. Насколько он неверный, на мой взгляд? Заметьте, в своем эссе про шумовых инвесторов Фишер Блэк пишет, что «мы могли бы определить эффективный рынок как такое положение дел, когда цена находится в рамках фактора 2, т. е. цена выше, чем половина стоимости, и ниже, чем двукратная стоимость. Фактор 2, конечно, выбран произвольно. Интуиция подсказывает, что это было бы разумно в свете известных нам источников неопределенности в отношении цены и напора тех сил, которые возвращают цену к стоимости. Если использовать это определение, то тогда почти все рынки будут эффективными почти все время. «Почти все» означает по крайней мере 90 %».

Я не уверен, что «90 % времени» – это правильное определение для «почти все время», но еще важнее то, что фактор 2 представляется мне слишком широким диапазоном, чтобы по нему определять эффективность рынка. Только подумайте о тех домах, которые были построены в период пузыря на недвижимость и которые до сих пор стоят наполовину меньше, чем они стоили в самый пик спроса. Люди, которые купили эти дома, возможно, не согласятся с утверждением, что рынок жилья был эффективен в период бума. Кроме того, Блэк умер в 1996 году, до того как случились технологический бум и бум в сфере недвижимости. Думаю, что, если бы он все еще был жив, он бы согласился пересмотреть данное им определение, изменив формулировку на «в рамках фактора 3». Индекс NASDAQ потерял более двух третей своей стоимости к 2002 году в сравнении с пиковым показателем 2000 года, и это падение почти наверняка было вызвано чрезмерным энтузиазмом вначале. Безусловно, нельзя винить в этом падении тот факт, что интернет-компании разочаровали инвесторов.

Мой вывод такой: цена зачастую некорректна, а иногда совсем неправильная. Кроме того, когда цены отклоняются от истинной стоимости в столь большом диапазоне, нерациональное использование ресурсов может быть очень значительным. Например, в США, где на общестрановом уровне цены на жилье демонстрировали рост, в некоторых регионах этот рост был особенно стремительным, а коэффициент отношения цены продажи к цене аренды достиг исторического максимума. Если бы арендодатели и квартиросъемщики были Рационалами, они бы заметили эти тревожные сигналы и поняли, что надвигается падение цен на жилье. Вместо этого результаты опросов, как показал Шиллер, свидетельствовали о том, что в некоторых регионах были самые оптимистичные ожидания в отношении будущего роста цен на жилье. Вместо того чтобы ожидать обратного тренда, люди вели себя так, будто то, что росло в цене, должно было вырасти еще больше.

Кроме того, рациональные заемодатели в таких условиях должны были бы ужесточить требования к ипотечным заемщикам, но случилось как раз обратное. Ипотечные кредиты выдавались при низком или нулевом первоначальном взносе, и минимум внимания уделялось кредитной истории заемщиков. Эти «обманные займы» только простимулировали бум, а политики не предприняли ничего, чтобы вмешаться.

Это самый важный урок, который следует вынести из исследований, посвященных эффективности рынка. Если политики просто примут на веру, что цены всегда корректны, тогда они никогда не смогут распознать необходимость превентивных мер. Но, если мы допустим, что ценовые пузыри возможны и что частный сектор стимулирует это безумие, тогда политикам, возможно, стоит каким-то образом иногда идти против течения.

Центробанки по всему миру вынуждены принимать экстраординарные меры, чтобы помочь экономике восстановиться после финансового кризиса. Те, кто жалуется на эти экстраординарные меры, это те же самые люди, которые протестуют против относительно безобидных мер, направленных на снижение вероятности повторения катастрофы. Это просто нерационально с их стороны.