Глава 3. Изучите свои счета, чтобы зарабатывать больше денег. Проекты роста по финансовому менеджменту

«Никогда не тратьте деньги прежде, чем заработаете их».

Томас Джефферсон

Учитывая, что цель бизнеса – зарабатывать деньги, не удивительно, что проекты роста, предложенные в этой главе, имеют огромное значение. Если игнорировать финансовые барьеры роста, они превратятся в кинжалы, разящие в самое сердце вашего бизнеса, и тогда вам придется бороться за выживание. Когда большинство владельцев говорят о своих счетах, они ссылаются на документ, который готовит их бухгалтер раз в год для налоговых и юридических целей. Удивительно, как мало предпринимателей считают, что базовое понимание цифр поможет им лучше контролировать ситуацию, укрепит уверенность и знания, способствующие развитию бизнеса.

В этой главе вы прочитаете о трех важных финансовых проектах роста и сможете составить план по развитию своего бизнеса. В базовой бухгалтерии нет ничего сложного – нужны лишь элементарные знания по математике. Когда выучите несколько важных терминов, ваш страх перед бухгалтерией улетучится, и вы сможете лучше понять и контролировать свой бизнес. Прежде чем переходить к проектам роста, прочитайте небольшую историю об одном предпринимателе, который смог увеличить свою прибыль в десять раз всего за несколько дней, просто разобравшись со счетами.

Пример из жизни

Войдя в крупный коммерческий отдел компании Стивена, которая занимается продажей охранных сигнализаций, вы наверняка подумаете, что это офис очень успешного бизнеса. Стивен обратился ко мне за советом по поводу продаж и маркетинга. Приехав в первый день, чтобы обсудить способы повышения низких показателей продаж, я сразу понял, что у этой фирмы намного более серьезная проблема, которую Стивен не замечал.

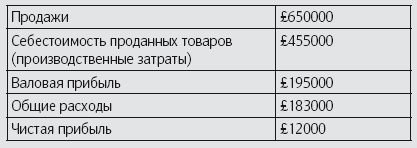

Стивен выудил из стопки бумаг копию годового бухгалтерского отчета, и несколько минут мы смотрели на цифры. Вот что мы увидели (табл.1).

Таблица 1. Упрощенный отчет о доходах компании Стивена

Давайте проанализируем эти цифры.

• «Продажи» – это общий доход с продаж, который получает бизнес за год или месяц. Этот показатель также часто называют оборотом, или выручкой. На предприятии Стивена продажи составили £650000 за год.

• «Себестоимость проданных товаров» – это общие затраты, связанные с продажами. Сюда входят затраты на материал и оплату любых субподрядчиков. Иногда это еще называют производственными затратами. Себестоимость всех проданных товаров на предприятии Стивена составила £455000 за год, сюда входят стоимость оборудования для установки сигнализации, всех необходимых материалов, а также оплата труда техников.

• «Валовая прибыль» показывает разницу между продажами и себестоимостью проданных товаров. Проще говоря, это деньги, которые поступили на предприятие Стивена за год за вычетом производственных расходов.

• «Общие расходы» – это сумма всех расходов бизнеса, которые он несет, даже при полном отсутствии продаж. Обычно сюда входят такие затраты, как зарплата, арендная плата, тарифы, коммунальные платежи, страховка, стоимость канцтоваров для офиса, расходы на ремонт и тренинги, оплата телефонов, грузовых перевозок и оборудования и т. д.

• «Чистая прибыль» – это прибыль, которая остается за вычетом общих расходов. Это то, что должен приносить бизнес, – проще говоря, чем больше чистая прибыль, тем успешнее бизнес. Для того чтобы подсчитать чистую прибыль, просто вычтите общие расходы из валовой прибыли.

Из этих цифр мы видим, что фирма Стивена получила чистую прибыль в размере £12000 с оборота в £650000. Стивен объяснил, что они с женой зарабатывают всего £18000 на двоих, хотя подолгу засиживаются на работе, при этом часть сверхурочных входит в общие расходы (их зарплата), а остальное выплачивается как дивиденды из чистой прибыли. Итак, их доход с £650000 бизнеса составил всего £9000 каждому – то есть меньше, чем зарабатывали их сотрудники.

Если взглянуть на цифры еще раз, можно увидеть, что валовая прибыль составила £195000 при выручке £650000. То есть всего 30 % продаж возвращались как прибыль (этот показатель называется процент валовой прибыли, или валовой маржи). Этого как раз хватило, чтобы покрыть общие расходы, составляющие £183000.

Стивена шокировали эти цифры, так как он всегда устанавливал процент валовой прибыли на уровне 55 %, а зачастую даже выше. Итак, перед нами была настоящая загадка, потому что 25 % чистой прибыли терялись где-то между планируемыми и достигнутыми показателями.

Во-первых, мы проверили его метод котировки, чтобы убедиться, что он делал все правильно. Когда назначают цену на продукцию, часто путают наценку с маржей, о чем пойдет речь в этой главе. Однако Стивен правильно рассчитал стоимость работы по установке сигнализаций с убедительными 55 % чистой прибыли, запланированными с самого начала. Это значило, что проблему следовало искать в выполнении работы, а не в бухгалтерской ошибке.

К счастью, Стивен вел полную ведомость производственных задач для каждой установки, где записывал все материалы, которые использовались для работы, и количество часов, оплаченных рабочим. Пройдясь по записям за месяц, мы обнаружили, что больше половины работ завершились позже, чем ожидалось, и для них использовались дополнительные материалы. Техникам постоянно приходилось возвращаться на базу за дополнительными частями или инструментами, которые они забыли, или они покупали дополнительные инструменты недалеко от места работы, хотя эти инструменты уже были на базе.

Получалось, что Стивен оплачивал техникам один или два дополнительных рабочих дня за выполнение каждого заказа, плюс еще сверхурочные и все дополнительные материалы и детали, которые техники покупали по розничной цене, потому что не сумели собрать на базе все необходимые инструменты для каждого задания. Почти каждый заказ приносил меньше прибыли, чем планировалось, а многие заказы оказались даже убыточными. Когда мы закончили просматривать документы, мы поняли, что неэффективные операционные системы и менеджмент были основной причиной низкой маржи.

Однако самое худшее оказалось еще впереди. Низкая маржа означала, что бизнес не приносит Стивену дохода, достаточного для оплаты его ипотеки и ведения привычного образа жизни. Несмотря на это, Стивен продолжал выжимать из бизнеса деньги, в которых он нуждался, подталкивая свою фирму к перерасходу средств на счете (овердрафту). Более того, он арендовал новую машину для своего менеджера по продажам, не задумываясь о том, сколько дополнительной выручки с продаж уйдет на ее оплату. Бизнес был на грани катастрофы, почти достигнув лимита овердрафта.

Пришлось действовать незамедлительно. На следующий день мы ввели контрольные листы, в которых отмечалось наличие всех необходимых материалов и инструментов в машине, чтобы техникам не пришлось возвращаться на базу, не доделав работу, и зря тратить время. Внештатным техникам-подрядчикам изменили условия работы – посуточную ставку заменили на фиксированную оплату труда. Изменили систему котировки, чтобы немного повысить цены, позволяя запланировать валовую прибыль в 60 % за каждый заказ. Отслеживая работу этих нововведений в течение следующего месяца, Стивен увидел, что маржа составила 50 %.

Одно это изменение, если считать за весь год, увеличило валовую прибыль с £195000 до £325000. Это изменение не повлияло ни на что больше – расходы остались те же. Следовательно, после вычета £183000 общих расходов чистая прибыль возросла с жалких £12000 до внушительных £142000 в год. Это более чем десятикратный рост прибыли в результате небольшой корректировки, которую определили всего за один день, а на внедрение ушла одна-две недели жесткого контроля.

Многие владельцы и менеджеры не разбираются в своих финансах, а ведь человек боится того, чего не понимает. В случае Стивена его нежелание вникать в финансовые тонкости документов своего бизнеса обошлось ему в £130000 упущенной прибыли за год.

Вы не можете позволить себе передавать бухгалтеру все цифры, ошибочно полагая, что счета – это не так важно и они не заслуживают вашего внимания. Бизнес должен приносить деньги, чтобы выжить и давать доход вам и вашей семье, а также всем тем людям, которые работают на вас. Если вы выделите время и разберетесь в том, откуда берутся те или иные цифры, это может глубоко отразиться на деньгах, которые зарабатываете лично вы.

Далее мы рассмотрим три основных финансовых проекта роста и научим вас зарабатывать больше и быстрее.

Полезный совет

Для составления финансовых моделей и планов большинство пользуются электронными таблицами, например Microsoft Excel. Однако для управления собственными счетами вам необходима профессиональная программа по бухучету, которую любой хороший бухгалтер поможет вам выбрать и использовать.

Если вы плохо разбираетесь в таких программах, это не причина для игнорирования работы со своими счетами, – вам понадобится всего несколько часов, чтобы научиться пользоваться электронной таблицей. Кроме бухгалтеров, вам могут помочь в этом многочисленные высококвалифицированные бесплатные курсы онлайн, которые объяснят, с чего начать. Если для вас это слишком сложно, попросите своего бухгалтера запустить программу, чтобы вы могли регулярно просматривать данные.