Финансовые отчетные формы

Существуют три основные формы внешней финансовой отчетности:

• бухгалтерский баланс (отчет о финансовом состоянии);

• отчет о прибылях и убытках (отчет о доходах и расходах);

• отчет о движении денежных средств.

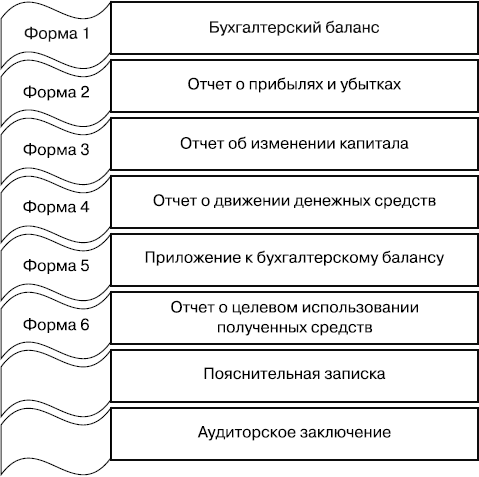

В российском бухгалтерском учете это формы № 1, 2, 4 соответственно (рис. 6.10).

Рис. 6.10. Финансовые отчетные формы

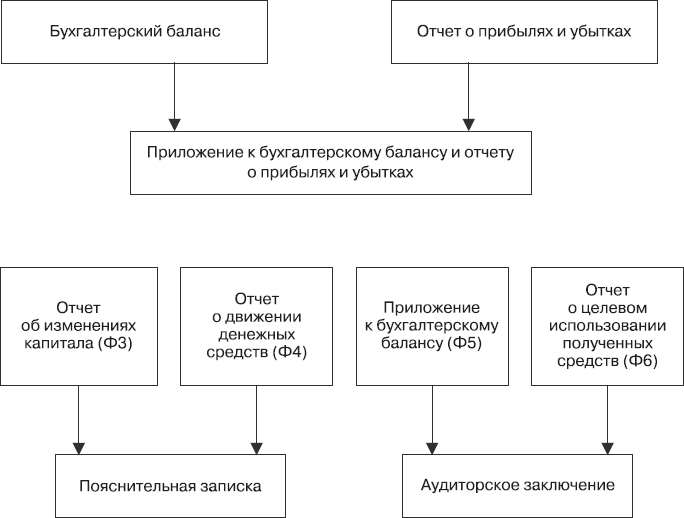

На рис. 6.11 представлены все бухгалтерские отчетные формы: бухгалтерский баланс, отчет о прибылях и убытках, отчет об изменении капитала, отчет о движении денежных средств, приложение к бухгалтерскому балансу, отчет о целевом использовании полученных средств, пояснительная записка, аудиторское заключение. Рассмотрим основные из них: бухгалтерский баланс, отчет о прибылях и убытках и отчет о движении денежных средств.

Рис. 6.11. Схема финансовой отчетности

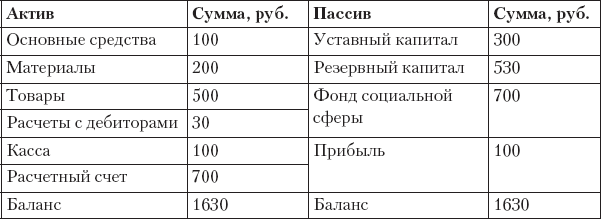

Баланс предприятия (форма № 1)

Бухгалтерский баланс – это своего рода моментальный снимок, соответствующий определенному временному отрезку, изображение используемых ресурсов и финансирования, которое делает данные материальные активы доступными. Те ресурсы предприятия, которые еще не были задействованы, в процессе преобразования отражаются в балансе, пока не будут использованы (табл. 6.3).

Таблица 6.3. Пример баланса предприятия

В большинстве балансов в левой части перечисляются активы, в правой – пассивы. При составлении баланса необходимо учитывать важный принцип: суммы, которые заносятся в баланс, должны всегда соответствовать суммам, вычитаемым из баланса (это важно как для предприятия целиком, так и для его отдельных проектов, а также и для официальной, бухгалтерской отчетности).

Бухгалтерский баланс позволяет привести в равновесие на определенный момент времени источники финансирования и ресурсы, которые были приобретены за счет средств из них. Как правило, баланс составляется раз в год, полгода, квартал, но не чаще одного раза в месяц.

Бухгалтерский баланс является наиболее информативной формой для анализа и оценки финансового состояния предприятия. Умение читать бухгалтерский баланс дает возможность получить значительный объем информации о предприятии, определить степень обеспеченности предприятия собственными оборотными средствами, установить, за счет каких статей изменилась величина оборотных средств, оценить общее финансовое состояние предприятия даже без расчетов аналитических показателей.

Бухгалтерский баланс является реальным средством коммуникации, благодаря которому:

• руководители получают представление о месте своего предприятия в системе аналогичных предприятий, правильности выбранного стратегического курса, сравнительных характеристиках эффективности использования ресурсов и решений самых разнообразных вопросов по управлению предприятием;

• аудиторы получают подсказку для выбора правильного решения в процессе аудирования, планирования своей проверки, выявления слабых мест в системе учета и зон возможных преднамеренных и непреднамеренных ошибок во внешней отчетности клиента;

• аналитики определяют направления финансового анализа.

Значение бухгалтерского баланса так велико, что анализ финансового состояния нередко называют анализом баланса.

Основные направления анализа для оценки финансового состояния:

• анализ финансового состояния на краткосрочную перспективу – заключается в расчете показателей оценки удовлетворенности структуры баланса (коэффициент ликвидности, обеспеченность собственными средствами, способность восстановления платежеспособности). При характеристике платежеспособности следует обратить внимание на такие показатели, как наличие денежных средств на расчетных счетах в банках, в кассе организации, убытки, просроченная дебиторская и кредиторская задолженность, не погашенные в срок кредиты и займы, оценка положения организации на бланке ценных бумаг;

• анализ финансового состояния на долгосрочную перспективу – исследует структуру источников средств, степень зависимости организации от внешних инвесторов и кредиторов;

• анализ деловой активности организации, критериями которой являются:

– широта рынков сбыта продукции, включая наличие поставок на экспорт;

– репутация организации, выражающаяся, в частности, в известности клиентов, пользующихся услугами организации;

– степень выполнения плана, обеспечение задач и темпов их решения;

– уровень эффективности использования ресурсов организации.

Баланс – это свод данных на начало и конец отчетного периода, то есть в нем фиксируются сложившиеся к моменту его составления итоги хозяйственных операций. Отвечает на вопрос «Что представляет собой предприятие на данный момент?», но не отвечает на вопрос «В результате чего сложилось такое положение?».

Заложенный в балансе принцип использования исторических цен приобретения оборотных активов существенно искажает реальную оценку имущества в целом. Прежде чем читать баланс, необходимо убедиться, что он готов к чтению. Для этого проводят предварительную его проверку:

• на наличие подписей;

• соблюдение сроков сдачи по отметке налогового органа;

• соблюдение требуемой размерности единиц измерения;

• правильность арифметических расчетов (валюта баланса, промежуточные итоги, прямые и косвенные контрольные соотношения).

Финансовый анализ бухгалтерского баланса выполняется по двум направлениям:

• анализ структуры – входит в комплекс финансового анализа как немаловажная его часть и позволяет оценить финансовое и имущественное положение предприятия;

• анализ динамики – дает оценку изменениям в финансовом и имущественном положении предприятия за отчетный период.

С помощью динамического и структурного анализа баланса можно выяснить следующие важные моменты:

• абсолютную величину постоянных и текущих активов, изменение их пропорционального соотношения;

• источники финансирования (внутренние, привлеченные средства, заемные);

• долю запасов и дебиторской задолженности в общей сумме активов;

• какие статьи баланса имеют тенденцию расти чрезмерно быстрыми темпами и насколько это влияет на стабильность положения компании;

• соотношение собственных и заемных источников финансирования;

• как заемные средства распределены по срокам возврата, не слишком ли высока доля займов с короткими сроками погашения;

• какую долю в пассивах занимают долги первоочередной важности: перед бюджетом и работниками предприятия.

Финансовый анализ бухгалтерского баланса строится по четырем технологиям (горизонтальный, вертикальный, трендовый и сравнительный анализ), каждая из которых позволяет получить данные о финансовой ситуации в компании.

Горизонтальный анализ

Его еще называют временным, или динамическим. Сравнение производится по каждой позиции отдельно, ее величина в отчетном периоде сопоставляется с величиной в предыдущем периоде. В итоге получают относительные (в процентах) и абсолютные (в рублях) изменения, отклонения тех или иных величин. Все расчеты удобно проводить в виде таблиц. Сама технология довольно проста: данные по статьям баланса на начало и конец года помещаются во вторую и третью колонки таблицы. В четвертой и пятой колонках рассчитываются абсолютные и относительные отклонения. Аналогично проводится горизонтальный анализ отчета о прибылях и убытках. Арифметические расчеты элементарны. Но эта процедура не дает окончательных результатов горизонтального анализа. По сути, это формальный анализ, являющийся всего лишь основой для дальнейших выводов. Сами по себе данные такого простого расчета для принятия каких-либо управленческих решений бесполезны. Серьезный аналитик оценивает полученные значения абсолютных и относительных отклонений, учитывая отраслевые особенности предприятия, текущую ситуацию на рынке и, конечно же, финансовый анализ бухгалтерского баланса по другим технологиям, которые описаны ниже. Опять же выводы в отчете будут сильно варьироваться в зависимости от целей, которые стоят перед аналитиком.

Вертикальный анализ

Вертикальный (или структурный) финансовый анализ бухгалтерского баланса позволяет определить долю различных позиций, их соотношение относительно друг друга, влияние каждой позиции на общую сумму. При анализе баланса активы принимаются за 100 % – это база. Затем рассчитывается доля каждой статьи от базового значения. Аналогично проводится анализ отчета о прибылях и убытках – за 100 % принимается выручка. Полученные показатели сравниваются с аналогичными показателями за предыдущие периоды – таким образом можно оценить изменения, произошедшие за определенный отрезок времени. Сравнение можно проводить с показателями, полученными из анализа данных других компаний, как правило, тех, у которых аналогичный вид деятельности. В этом случае необходимо привести показатели к сравнимому виду – этого легко достичь, если показатели баланса или отчета о прибылях и убытках выразить в процентах от общего итога.

Выводы, сделанные на основе расчетов горизонтального и вертикального анализа бухгалтерского баланса, могут быть базой для принятий конструктивных решений, способных значительно улучшить финансовое положение компании. С помощью этих видов анализа можно исследовать состояние компании и реально оценить, насколько эффективна ее экономическая деятельность.

На основе данных горизонтального и вертикального анализа составляется сравнительный аналитический баланс. Он представляет собой исходный бухгалтерский баланс с укрупненными для удобства анализа статьями и показателями структуры и динамики за соответствующий период. Группировка статей осуществляется согласно целям анализа, при этом учитываются и другие факторы, например отраслевая специфика компании. В отечественной практике анализа сложилась традиция группировать статьи баланса по уровню ликвидности.

Трендовый анализ

Предполагает сравнение данных за отчетный период по каждым позициям баланса с данными за предыдущие периоды. При этом для сравнения берутся цифры не за один момент времени в прошлом, а за несколько. Таким образом, выявляется тенденция (тренд) развития этого показателя. Такой анализ позволяет делать прогноз.

Трендовый анализ бухгалтерского баланса дает возможность оценки развития компании как на текущий момент, так и на будущие периоды. Для примера: валюта баланса, согласно трендовому анализу, год от года снижается, следовательно, организация постепенно сокращает хозяйственный оборот, закрывает текущую экономическую деятельность. Как итог – состояние, близкое к банкротству. Трендовый анализ позволяет делать прогноз о состоянии того или иного показателя в будущем. А это дает возможность оценить влияние определенных факторов на экономическую деятельность предприятия в перспективе, принять более обоснованные управленческие решения с учетом влияния этих решений на стабильность и эффективность хозяйственной деятельности.

Сравнительный анализ

Сравнительный (или пространственный) анализ предполагает оценку показателей деятельности компании со среднеотраслевыми показателями или показателями других компаний. Разумеется, для такого сравнения нужны не абсолютные величины, а коэффициенты. Сравнительный анализ похож на горизонтальный: сама технология расчетов не различается, однако следует иметь в виду важный момент – оценку полученных отклонений. Поскольку сравниваются показатели разных компаний, необходимо учитывать, что эти показатели могут иметь различный порядок формирования. Нередко именно технические, «расчетные» моменты обусловливают различия в показателях, а не то, насколько эффективно одна компания осуществляет свою хозяйственную деятельность по сравнению с другой.

Отчет о прибылях и убытках/доходах и расходах (форма № 2)

В отличие от баланса, который показывает стоимость организации на определенную дату, отчет о прибылях и убытках демонстрирует, какие расходы и доходы получает организация за определенный период. Для официальной финансовой отчетности такой период составляет обычно один год. Для коммерческих предприятий, безусловно, важным является превышение выручки доходов над расходами в процессе преобразования входов в выходы. Важным принципом составления данного отчета считается принцип соответствия (отражение полученной выручки за год и какие были за это время расходы) (табл. 6.4).

Таблица 6.4. Упрощенный отчет о прибыли и убытках компании N за 2015 год в тысячах рублей

Валовая прибыль (валовой доход) – это доход, который компания получает от своей основной деятельности (обычно от продажи товаров или услуг потребителям). Это разница между выручкой от продажи продукции покупателям и стоимостью ресурсов, затраченных на производство этой продукции. Сумма себестоимости не включает в себя накладные затраты, начисления заработной платы, налогов, пеней и штрафов, процентов по кредитам и выплат дивидендов. Следует иметь в виду, что валовая прибыль отличается от операционной прибыли (прибыль до уплаты налогов, пеней, штрафов, процентов по кредитам).

Во многих странах термин «валовой доход» является синонимом термина «оборот». Некоторые компании могут получать валовой доход от процентов, дивидендов или роялти, которые им платят другие компании. Под суммой валового дохода может иметься в виду весь валовой доход за определенный период времени в определенной валюте, например «в прошлом году компания N получила валовой доход 25 миллионов рублей».

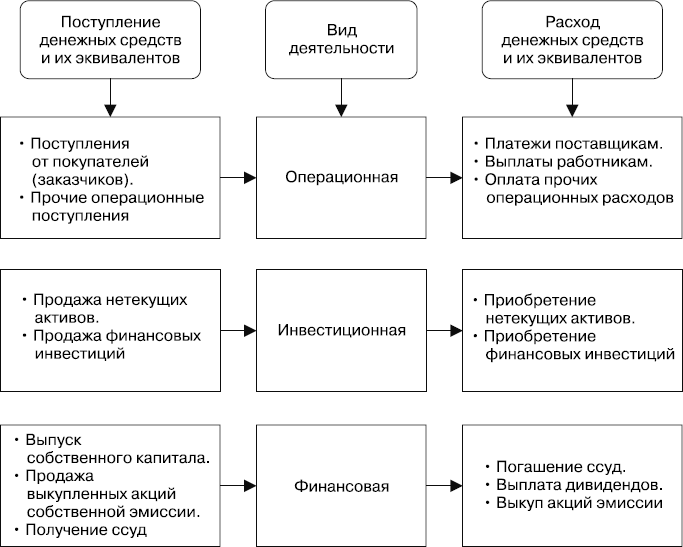

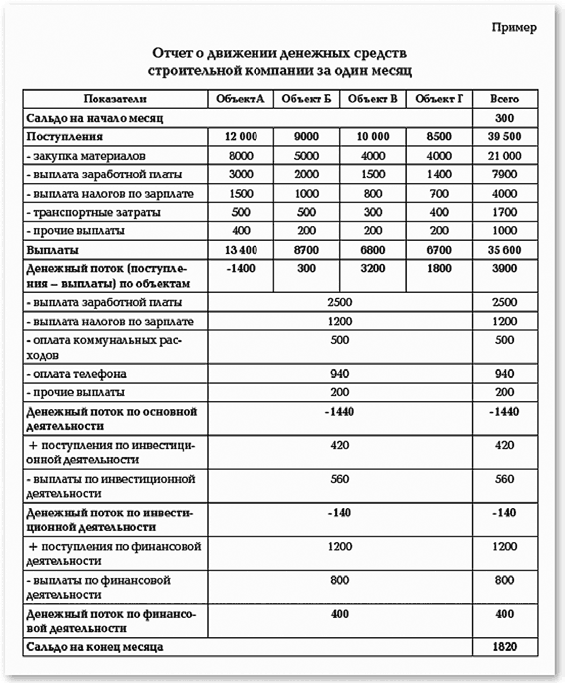

Отчет о движении денежных средств (форма № 4)

Отчеты о прибылях и убытках, составленные с использованием принципа соответствия, содержат ценную информацию для любого типа предприятий. В них отражаются полученная прибыль и стоимость ресурсов, израсходованных в процессе деятельности. С другой стороны, возможно, что компания объявляет о прибыли, при этом не имея в наличии денежных средств. Поэтому отчет о движении денежных средств имеет для организации особую значимость, поскольку отражает все элементы их движения, беспристрастно показывая, сколько денег было получено и сколько потрачено. Информация, которая содержится в отчете, оказывает значительное влияние на решения, принимаемые руководством компании, например о приеме на работу определенного количества временных сотрудников, начислении поощрительных бонусов, сверхурочной работе. Отчет о движении денежных средств более объективен, так как принимает во внимание фактические денежные поступления и выплаты, которые можно отследить и которыми можно управлять (рис. 6.12, 6.13).

Рис. 6.12. Отчет о движении денежных средств в виде схемы

Рис. 6.13. Пример отчета о движении денежных средств

Назад: Работа с бюджетами

Дальше: Маржинальная прибыль