Работа с бюджетами

Бюджет – это финансовый документ на определенный период времени, в котором запланированы доход, расходы, активы, пассивы и поток денежных средств. Бюджет выполняет три функции: заставляет планировать деятельность, помогает координировать деятельность, облегчает контроль.

Бюджетирование – это, с одной стороны, процесс составления финансовых планов, а с другой – управленческая технология, предназначенная для выработки и повышения финансовой обоснованности принимаемых управленческих решений. Основным объектом бюджетирования является бизнес как вид или сфера экономической деятельности. В качестве объекта финансового планирования могут выступать производство и реализация продуктов одного или нескольких видов, обособленных территориально, технологически или по сегментам рынка. Бюджетирование позволяет управлять финансами как отдельного бизнеса, так и организации в целом, определяя набор видов бизнеса, сроки и направления реструктуризации.

Бюджетирование – это технология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, которая позволяет анализировать прогнозируемые и полученные финансовые показатели. На современном предприятии задача бюджетирования состоит в повышении эффективности его работы путем целевой ориентации и координации всех событий на предприятии, выявления рисков и снижения их уровня, повышения гибкости, приспособляемости к изменениям.

Бюджетирование в условиях нестабильности является важным методом управления предприятием. Его применение эффективно в следующих областях:

• финансовый менеджмент – это единственное средство, с помощью которого можно заранее сформировать достаточно ясное представление о структуре бизнеса предприятия, регулировать объем расходов в пределах, соответствующих общему притоку денежных средств, определить, когда и на какую сумму должно быть обеспечено финансирование;

• управление коммерческой деятельностью – метод вынуждает руководителей систематически заниматься маркетингом, изучать свою продукцию и рынки сбыта для составления более точных прогнозов (это способствует лучшему знанию ситуации, помогает определять наиболее целесообразные и эффективные маркетинговые мероприятия в пределах, обеспеченных имеющимися ресурсными возможностями);

• организация общего управления – метод определяет значение и место каждой функции (например, коммерческой, производственной, финансовой), осуществляемой на предприятии, позволяет обеспечить должную координацию деятельности всех служб управления предприятием;

• управление затратами – способствует более экономичному расходованию материальных и финансовых ресурсов, обеспечивает контроль расходов в зависимости от той цели, для которой они производятся, в соответствии с запланированными действиями;

• общая стратегия развития компании – это средство количественной оценки происходящего, анализа достигнутых результатов по сравнению с прогнозными показателями.

Задачами бюджетирования являются:

• планирование – посредством заранее утвержденных процедур. Система бюджетирования позволяет планировать деятельность самого предприятия и его структурных подразделений (филиалов и удаленных сотрудников) в рамках временного горизонта бюджетирования;

• координация – система бюджетирования консолидирует бюджеты структурных единиц (бюджетных единиц) в бюджет компании в целом и координирует оперативную деятельность структурных подразделений;

• авторизация – система бюджетирования наделяет руководителей обособленных подразделений и руководителей высшего звена правами и обязанностями, которые позволяют им осуществлять руководство процессом составления и утверждения бюджетов компании в целом и отдельных структур;

• оценка деятельности – система бюджетирования на основании результатов выполнения бюджета определяет базу и критерии для оценки эффективности деятельности менеджеров компании;

• мотивация – система бюджетирования посредством вовлечения большего количества сотрудников и структурных единиц в процесс планирования и контроля позволяет повысить заинтересованность в результатах своего труда и деятельности всей компании;

• финансовое планирование – предполагает составление более или менее подробных планов и тем самым дает возможность обдумывать будущее организации;

• финансовый контроль – дает возможность сравнивать поставленные цели и полученные результаты, выявлять слабые и сильные стороны бизнеса;

• финансовый учет – вынуждает учитывать и обдумывать действия, совершенные ранее, и этим помогает принимать верные решения в будущем;

• коммуникационная задача – согласование планов подразделений, поиск компромиссов, закрепление ответственности исполнителей, координация функциональных блоков планирования.

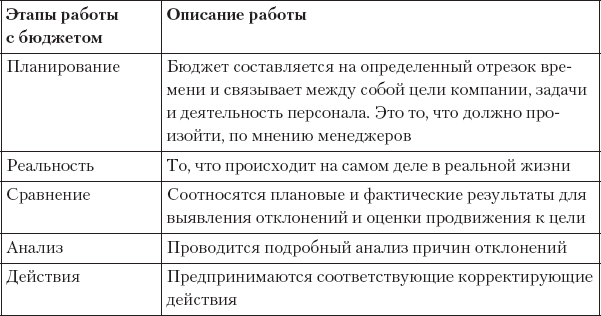

Анализ исполнения бюджета и контроль в рамках системы бюджетирования осуществляется путем сравнения планируемых и фактических показателей, нормирования показателей уровня деятельности (табл. 6.1). Исполнение бюджета позволяет сотрудникам регулярно получать информацию о результатах. Эта обратная связь является элементом управления в организации. Сравнивая результаты работы своих подразделений с бюджетными показателями, менеджеры делают выводы о ее выполнении, при этом, если выявляются отклонения от бюджета, определяются их причины и предпринимаются корректирующие действия.

Таблица 6.1. Алгоритм работы с бюджетом

Фактическая цель бюджетирования – разработка итоговых форм бюджета, данные которых позволят получить четкую картину текущей и будущей финансовой ситуации на предприятии с точки зрения оценки трех важнейших показателей: прибыли, остатков денежных средств и результатов финансовых потоков.

Почему именно эти показатели являются важнейшими?

Прибыль позволяет оценить, насколько выгодна деятельность фирмы и какова рентабельность бизнеса. Остаток денежных средств отвечает на вопрос, сможете ли вы в каждый планируемый период расплатиться с кредиторами, выплатить заработную плату, заплатить налоги, остаются ли свободные денежные средства для дополнительных вложений. Результаты финансовых потоков необходимы для оценки величины дебиторской (сколько денежных средств вам должны) и кредиторской (сколько фирма должна) задолженности, остатков продукции на складах, ликвидности баланса, финансового состояния предприятия.

Итоговыми формами, которые необходимо получить в результате бюджетного процесса, являются:

• бюджет доходов и расходов;

• бюджет движения денежных средств;

• прогнозный баланс.

Это основные бюджеты, являющиеся одними из основных результатов бюджетного процесса. Все остальные бюджеты необходимы для составления этих трех основных бюджетов и служат источниками информации для них.

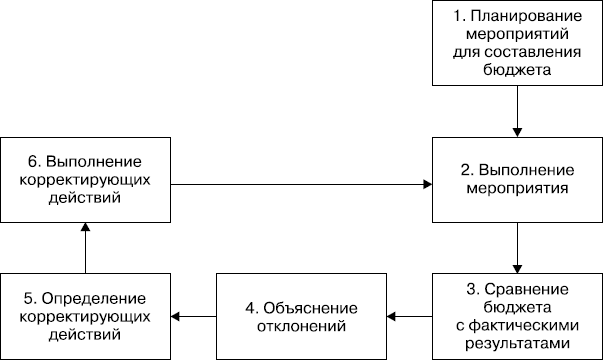

На рис. 6.7 показано, как менеджер может управлять процессом бюджетирования:

1) планирует и ставит цели (ресурсы представляются в денежном выражении), прогнозирует конечную цель деятельности;

2) выполняет запланированные мероприятия на пути достижения цели;

3) систематически сравнивает бюджетные цифры с запланированными показателями;

4) определяет причины отклонений, анализирует ситуацию;

5) определяет корректирующие действия, например уплотнение графика выполняемых мероприятий, сокращение расходов в какой-то части производящихся работ;

6) выполняет запланированные корректирующие мероприятия (продолжая постоянно мониторить ситуацию).

Рис. 6.7. Контур управления бюджетом

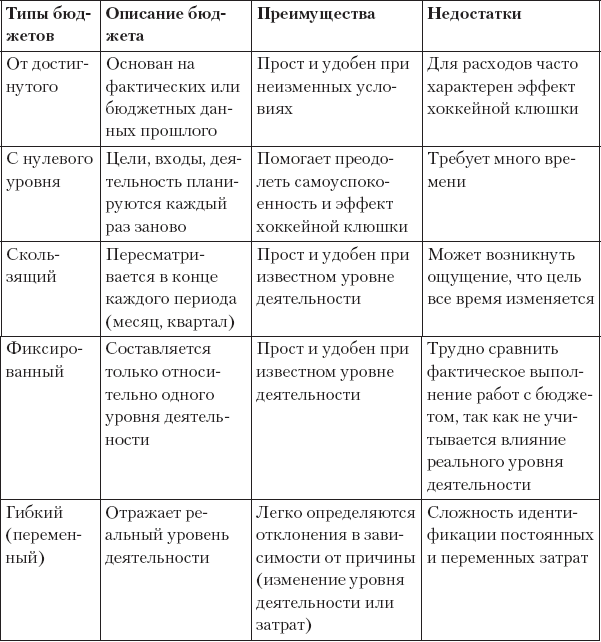

Типы бюджетов

В табл. 6.2 указаны основные типы бюджетов, их преимущества и недостатки.

Таблица 6.2. Типы бюджетов

Планирование бюджета методом от достигнутого включает ошибки прошлого периода и позволяет менеджерам манипулировать им.

Планирование с нуля вынуждает персонал задуматься о своих целях, приоритетах и результативности деятельности.

Скользящие бюджеты (ежемесячные или ежеквартальные) позволяют избежать недостатков, связанных с закостенелостью годового планирования.

Эффект хоккейной клюшки – это ситуация, когда руководитель расходует бюджетные средства нерационально. Например, в конце года, видя, что остается еще достаточно средств, начинает их активно осваивать – часто расходует на то, в чем нет особой необходимости. И наоборот: в начале периода неразумно тратятся средства, а в конце резко сокращаются расходы, когда зачастую приходится отказываться от необходимых вещей, что может негативно сказаться на результатах. Бывает, бюджет тратился рационально, но изменились внешние обстоятельства, например, резко увеличилась цена на входные ресурсы в связи с повышением валютного курса (по этой причине не хватило денежных средств).

Резюмируя вышесказанное, отмечу, что бюджет – это финансовое выражение целей организации. Он отражает планируемую, а потом фактическую стоимость ресурсов, которые необходимы для деятельности, а также стоимость результатов выполненной работы. Бюджет играет значительную роль в пяти функциях управления организацией: планировании, мониторинге и контроле, в коммуникации, координации и мотивации персонала.

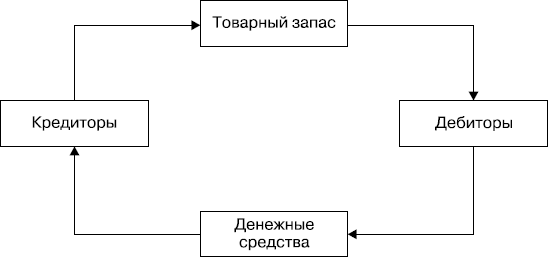

Движение денежных средств

На рис. 6.8 схематично показано, как такие понятия, как «товар», «кредиторы» и «дебиторы», интегрируются в цикл движения денежного потока организации.

Рис. 6.8. Движение денежных средств

У коммерческих предприятий в качестве кредиторов выступают обычно поставщики товаров и услуг, например заводы-производители, транспортно-логистические компании.

Дебиторами являются, как правило, покупатели товаров и услуг, которые берут продукцию на условиях отсроченного платежа. Данные виды оплат в большинстве случаев осуществляются до тех пор, пока денежные средства не получены в полном объеме. Такие сделки содержат определенную долю риска: у дебитора могут возникнуть неожиданные сложности или форс-мажорные обстоятельства, которые способны задержать оплату, а то и совсем остановить ее (например, в случае банкротства или ликвидации компании). Поэтому менеджер, курирующий работу с данным клиентом, должен всегда быть в курсе событий.

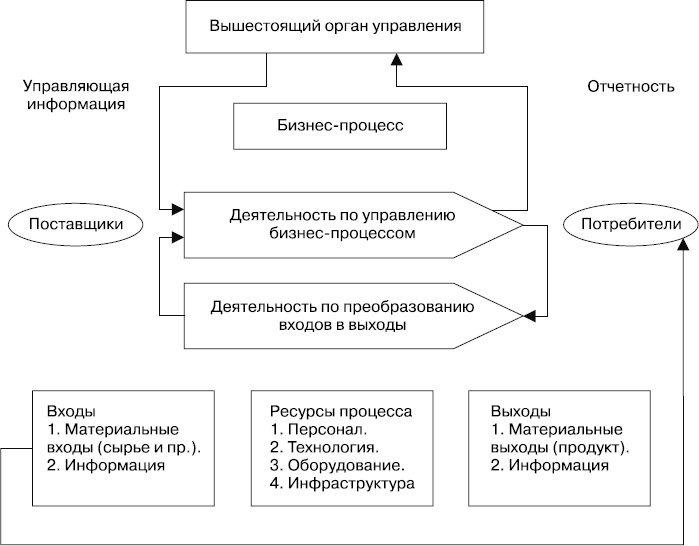

Входные ресурсы, преобразование и выходная продукция

Целью деятельности коммерческого предприятия и его менеджеров является использование входных ресурсов для производства выходной продукции – товара или услуги (с комплексом дополнительных услуг). Для производства выходной продукции требуются такие входные ресурсы, как время, оборудование, материалы, информационные технологии и инфраструктура. На рис. 6.9 показана суть организационной и управленческой деятельности.

Рис. 6.9. Модель «Преобразование входов в выходы»

Материальные активы – это все ресурсы, которые можно физически потрогать и увидеть, а также количественно измерить. Они, в свою очередь, делятся на текущие и постоянные.

Текущие (краткосрочные) активы – это, например, используемые в каждодневной деятельности сырье, расходные материалы, запчасти, а также складские запасы продукции.

Постоянные активы – земля, здания, сооружения, инфраструктура и оборудование.

Нематериальные активы – это активы, которые нельзя увидеть или осязать. Например, знания и навыки персонала, маркетинговые системы, это бренды и репутация предприятия на рынке. Такие активы сложно оценить в денежном выражении, но понятно, что, если они качественные, они дорогого стоят.

Назад: Управление финансовой информацией

Дальше: Финансовые отчетные формы