Книга: Десять главных правил для начинающего инвестора

Назад: Но разве каждый год те или иные менеджеры не переигрывают рынок?

Дальше: ПРАВИЛО IX. Испытанные победители: индексные фонды

Менеджеры, заслуживающие «пятерку»

Есть, конечно, исключения. Когда я говорю о том, что профессиональные менеджеры не в состоянии переиграть рынок, всегда кто-нибудь с задних рядов напомнит: «А как насчет Уоррена Баффетта и Питера Линча?» И это правда. Баффетт и Линч добились выдающихся результатов, и если бы вы вкладывали деньги с ними, вы бы переиграли рынок. Являются ли они живым доказательством того, что я неправ? Я так не думаю. И для этого есть три причины.

1. Роль случая

Если в чем-то участвует много людей, всегда происходит что-то неожиданное. Тот факт, что в инвестиционном бизнесе несколько человек регулярно добивается превосходных результатов, не противоречит законам теории вероятности.

Пожалуй, стоит проиллюстрировать действие законов теории вероятности. Давайте играть в орла и решку. Побеждают те, у кого выпадет решка. Соревнование начинается, и 1000 участников бросают свои монетки. Вероятнее всего, у 500 выпадет решка, и они получают шанс продолжить состязание. Скорее всего, во втором раунде решка выпадет у 250. В соответствии с теорией вероятностей, в третьем раунде это случится у 125, в четвертом — у 63, в пятом — у 31, в шестом — у 16 и в седьмом — у восьми участников.

К этому времени собирается толпа, восхищенная выдающимися способностями этих метателей монетки. Победителей превозносят до небес. Их прославляют как гениев искусства бросать монетку, издаются их биографии, и все пытаются получить их совет. В конце концов в состязании участвовало 1000 человек, и только 8 сумели раз за разом выкинуть решку. Игра продолжается, и кому-то удается выкинуть решку 9 и 10 раз подряд. Если бы мы позволили участвовать в состязании и проигравшим (как делают менеджеры взаимных фондов даже после очень неудачного года), то выявили бы еще нескольких умельцев, которые выкинули 8 или 9 решек из десяти, а потому заслуживают звания выдающихся игроков. Смысл этой аналогии не в том, чтобы побудить менеджеров фондов принимать решения с помощью монетки, а в том, чтобы показать, что законы теории вероятности действуют и могут объяснить некоторые выдающиеся достижения.

Пока существует среднее значение, кто-то всегда будет выше среднего. Пока игроков на деньги много, а в игре участвуют более 5000 взаимных фондов, за отдельными выдающимися результатами всегда будет стоять случай. Внимание публики к случайным удачам при выборе акций напоминает мне анекдот о докторе, который заявил, что нашел средство от рака у цыплят. Он гордо сообщил, что в 33% случаев было отмечено значительное улучшение. В другой трети случаев, признал он, видимых улучшений не зафиксировано. А потом он робко добавил: «А третий цыпленок, боюсь, куда-то сбежал».

2. Они сделали это по-своему

Достижения Уоррена Баффетта в области управления активами, бесспорно, экстраординарны. С 1965 г. до настоящего времени доходность компании Баффетта, Berkshire Hathway, примерно вдвое превосходила рынок в целом. Но это было достигнуто не за счет особого умения выбирать прибыльные акции, как об этом принято писать. Уоррен Баффетт виртуозный бизнесмен, а не ловкий спекулянт акциями. Он часто играл очень активную роль в предприятиях, в которые вкладывал деньги. Одним из его первых проектов была компания Washington Post. Как говорит Кэтрин Грэм, генеральный директор газеты, Баффетт сыграл решающую роль в спасении газеты от финансовой катастрофы и превращении ее акций в прибыльное вложение денег. Точно так же все происходило и в большинстве других самых успешных инвестиционных проектов Berkshire Hathway. А когда Баффетт совершил ошибку, вложив деньги в инвестиционный банк Salomon Brothers, он сам возглавил банк, чтобы спасти его от банкротства. Уоррен Баффетт — выдающийся руководитель бизнеса, и он бы, несомненно, поддержал совет большинству инвесторов — вкладывать деньги только в индексные фонды.

Намного более скромен послужной список Питера Линча, фотогеничного представителя корпорации Fidelity Group. Наибольшие достижения его инвестиционной компании Magellan Fund приходятся на период, когда она была еще невелика (отчасти даже на период, когда она не была еще открыта для публики). Комплексный взаимный фонд начинается с создания, скажем, десятка новых фондов, называемых инкубаторскими. Предположим, два или три из них обошли рынок; тогда комплексный фонд закрывает семь или восемь неудачных (их присоединяют к удачным, уничтожая тем самым плохую статистику) и усиленно рекламирует два-три выживших фонда. Чем больше разрастался Magellan Fund, тем меньше было его превосходство над рынком. Да это и понятно, многомиллиардному фонду трудно выделиться. А потом Питер Линч совершил абсолютно гениальный поступок: он ушел на пике подъема. В 1990 г., в возрасте 46 лет, он ушел с поста руководителя Magellan Fund. Отойдя от дел на пике результативности, он гарантировал себе место в Зале славы портфельных менеджеров.

3. Никогда заранее не известно, кто будет победителем

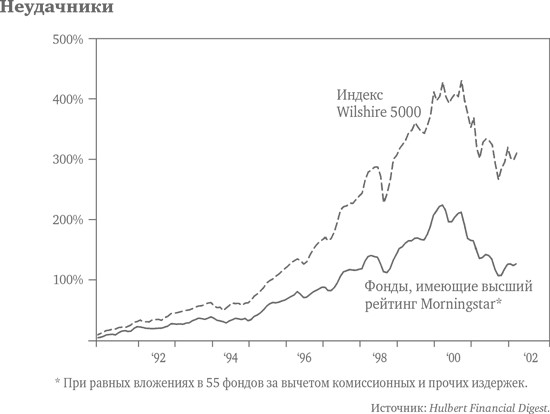

Я убежден, что в ближайшие двадцать-тридцать лет появятся и другие очень успешные менеджеры, подобные Питеру Линчу или Уоррену Баффетту. Но ни вам, ни мне не известно заранее, кто они. И тот факт, что хорошие прошлые результаты взаимного фонда не могут служить индикатором его будущей эффективности, только подчеркивает неопределенность. Таблица «Как легко погореть на «горячих» фондах» лишний раз показывает, насколько нестабильны результаты взаимных фондов. Поэтому мой вам совет: не пытайтесь отыскать иголку в стоге сена, покупайте стог целиком (в форме индексного фонда с широкой базой).

Назад: Но разве каждый год те или иные менеджеры не переигрывают рынок?

Дальше: ПРАВИЛО IX. Испытанные победители: индексные фонды