Книга: Путь к финансовой свободе

Назад: Глава 11 Основные принципы инвестора

Дальше: Глава 13 Наставник и группа экспертов

Глава 12

Финансовая защита, финансовая безопасность и финансовая свобода

Существует два пути, ведущих к счастью: можно снизить свои потребности или увеличить средства. Мудрые люди делают и то и другое одновременно.Бенджамин Франклин

Каждый имеет право реализовать свои финансовые цели. И вы в том числе. Но для того, чтобы они претворились в жизнь, сначала их надо точно определить.

Когда вы сможете достичь финансовой защиты, финансовой безопасности и финансовой свободы? Что это за понятия и какая между ними разница? Сколько денег и времени понадобится, чтобы эти планы реализовались?

Первый план: Финансовая защита

Вы, вероятно, уже много раз слышали о том, как правильно намечать цели. Вам приходилось задумываться над тем, как применить эти методы в отношении своих финансов?

Ответьте, пожалуйста, на один вопрос: «Предположим, все источники ваших доходов вдруг иссякли. Должники отказываются возвращать вам деньги. Ваша фирма обанкротилась, вас уволили или вы заболели. Как долго вы сможете прожить в таком состоянии, оплачивая все текущие счета?»

Именно об этом и идет речь, когда мы говорим о финансовой защите. Даже при наступлении непредвиденных обстоятельств вы должны быть в состоянии вести достойный образ жизни за счет имеющихся накоплений. Закон Мерфи гласит: «Все самое плохое, что может случиться, обязательно случится».

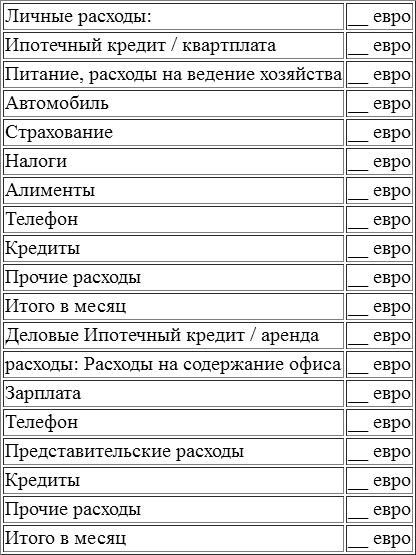

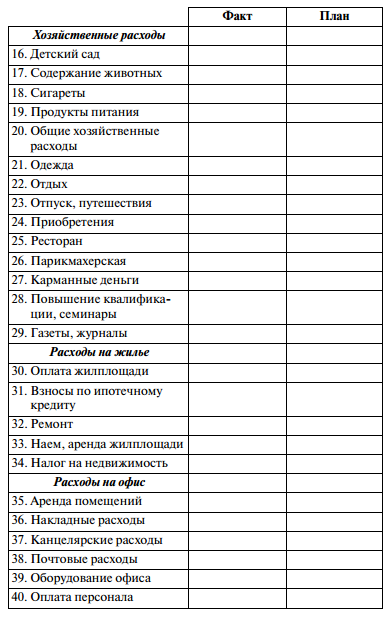

Давайте для начала определим, сколько денег на крайний случай вам нужно в месяц. Запишите, пожалуйста, все постоянные расходы, которые вам придется нести даже в том случае, если вы заболеете. Если вы работаете по найму, то заполните только раздел «Личные расходы». Если вы предприниматель, то дополнительно заполните и раздел «Деловые расходы».

Итак, каков должен быть размер ваших месячных доходов, чтобы обеспечить себе финансовую защиту?

Для личных нужд __ евро

Для деловых нужд __ евро

На какой срок вам потребуется финансовая защита?

На сколько месяцев должна быть рассчитана такая финансовая защита, зависит от вашей потребности в безопасности и вашего оптимизма.

Предположим, вы заболели и лишились работы. Через сколько месяцев вы выздоровеете и сможете найти новую работу, доставляющую вам удовольствие? Чтобы чувствовать себя защищенным, большинству людей требуются накопления на срок от шести до двенадцати месяцев.

Сколько, по-вашему, пройдет времени, прежде чем у вас снова появится источник доходов?

________ месяцев.

А теперь возьмите сумму, которая требуется вам для финансовой защиты, и умножьте ее на количество месяцев, в течение которых она вам потребуется.

_______ евро × __ месяцев = ______ евро.

Выведенная вами сумма означает абсолютный минимум, необходимый вам для защиты. Вы обязаны ее иметь ради собственного здоровья, эмоционального самочувствия и ради своей семьи.

Только располагая этой суммой, вы можете спокойно заниматься поисками работы, которая вас удовлетворяет. Лишь в этом случае вы можете спокойно поехать куда-нибудь отдохнуть. Даже если не все складывается так, как вы рассчитывали, с этой суммой вы можете чувствовать себя защищенным. А потребность в защищенности есть у каждого человека. Какими бы прочными ни были ваши нервы, лучше вести переговоры о будущем месте работы, чувствуя крепкий тыл. Финансовая защита обеспечивает вам сильную позицию.

Никто не застрахован от случайностей, несчастных случаев и ударов судьбы. Но каждый может принять меры предосторожности, чтобы достойно их встретить. Представьте себе, что помимо всех прочих неприятностей на вас обрушится еще и денежная нужда. В этом случае финансовые проблемы будут подталкивать вас к компромиссам.

Финансовая защита для фирмы

Восемьдесят процентов всех создаваемых фирм в Германии прекращают свою деятельность в течение первых пяти лет. Четыре из пяти. Главная причина этого – нехватка капитала.

Еще одна столь же важная причина – это, как указывают две трети опрошенных владельцев фирм, неплатежи со стороны клиентов. Представьте себе, что прекратились денежные поступления на вашу фирму. На какой срок вам понадобится финансовая защита? Кто-то из клиентов заплатит с опозданием, кто-то только после настойчивых просьб вашего юриста, кто-то лишь после судебного разбирательства, расходы на которое поначалу лягут на вас. Не исключено, что ваш иск в силу непредвиденных обстоятельств будет отклонен. А иногда случается и так, что вы выигрываете процесс, а с вашего должника взять нечего, поскольку он обанкротился.

Итак, создайте финансовую защиту для своей фирмы и рассматривайте собранную сумму как неприкосновенный запас.

Но я ведь хочу вкладывать деньги…

Возможно, ваша душа предпринимателя страдает от того, что в первоначальной фазе развития вы не можете использовать все деньги на строительство и рост фирмы. Но подумайте о непредвиденных обстоятельствах. В любых своих расчетах учитывайте действие законов Мерфи. Инвестиции – это хорошо. Но важно делать их в нужный момент.

Наша экономика развивается циклически. Когда-нибудь обязательно наступит очередной спад. Возможно, его жертвой станет как раз ваша фирма. Но возможно также и то, что в этот период спада у вас под рукой окажется достаточная сумма свободных денег, чтобы воспользоваться этим шансом. Шансы для инвестиций никогда не бывают столь благоприятными, как в периоды тяжелых спадов. Потребуются тысячи томов, чтобы перечислить все фирмы, которым пришлось закрыться из-за отсутствия финансовой защиты. Но столько же томов понадобится и для перечисления тех фирм, которые благодаря финансовым запасам и вопреки кризисам превратились в гигантские корпорации.

Поэтому, если вы в душе настоящий предприниматель, то обязаны позаботиться о своей финансовой защите. Если правильно вложить эту сумму, она быстро вырастет, а в кризисные времена защитит вас от банкротства и предоставит дополнительные финансовые шансы.

Сколько времени потребуется для создания финансовой защиты?

Существует простое правило: чем меньше цель, тем быстрее она достигается. Это вовсе не противоречит тому, о чем говорилось в 4-й главе. Там речь шла о долгосрочных целях. Чем больше долгосрочные цели, тем они «реальнее».

Финансовая защита – это краткосрочная цель. Она должна стоять в ряду ваших первоочередных задач и решаться как можно быстрее (если вы еще не сделали этого).

Есть три причины, объясняющие, почему для начала предпочтительнее ставить перед собой маленькие цели. Рассмотрим пример.

Некий Пауль Прассер зарабатывает 2500 евро чистыми и расходует из них 2375 евро. Таким образом, в месяц ему удается сэкономить только 125 евро. Он считает, что для того, чтобы чувствовать себя уверенно, ему нужна финансовая защита на 10 месяцев. Для этого понадобится 23 750 евро. Если просто копить сэкономленные деньги, то ему потребуется 15 лет и десять месяцев (без учета процентов). Но поскольку обеспечение финансовой защиты относится к краткосрочным целям, то Пауль Прассер быстро теряет интерес к этой проблеме и пускает все на самотек. А Мерфи со своими законами уже поджидает его за ближайшим углом.

Теперь возьмем Хайди Хамстер, которая тоже зарабатывает 2500 евро чистыми и тоже хочет обеспечить себе финансовую защиту на 10 месяцев. На жизнь ей хватает в месяц 1750 евро. За счет этого ее цель уменьшается. Ей нужно всего 17 500 евро. Во-вторых, она может откладывать больше денег и быстрее достигнет своей цели. Для этого ей понадобится всего два года!

Вот три причины, объясняющие, почему маленькая цель для финансовой защиты предпочтительнее:

1. Если ваша первая цель невелика, то ее легче достичь.

2. Если вы научились обходиться меньшими деньгами, то можете больше экономить и быстрее достичь стадии финансовой защиты.

3. Вам нетрудно будет выдержать все испытания, если цель близка и ее практически можно «пощупать».

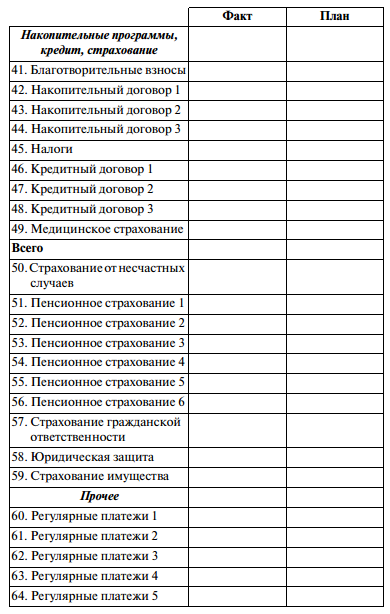

Бюджетный план

Я не большой сторонник строгого бюджетного планирования. Но каждому человеку время от времени приходится этим заниматься. Во-первых, для того, чтобы понять, сколько денег вы тратите каждый месяц, а во-вторых, чтобы увидеть, на что вы их тратите. До тех пор, пока вы не достигли стадии финансовой защиты, вы должны всерьез думать о своем бюджете.

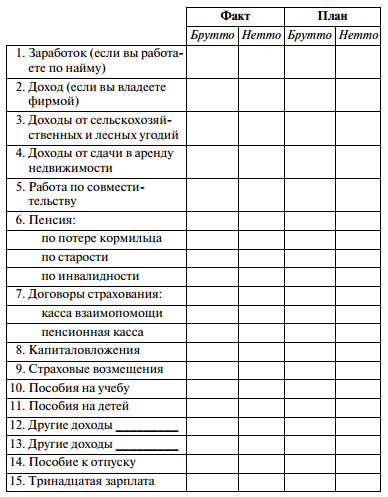

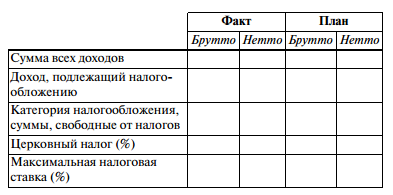

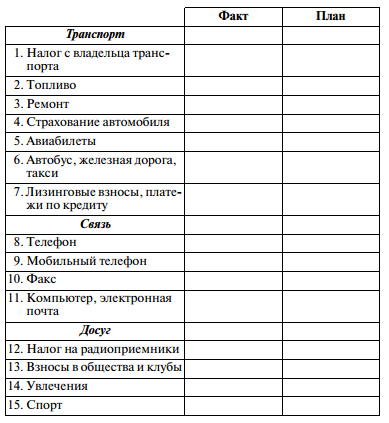

Если вы будете заниматься этим сознательно, то результат вас немало удивит. Ниже мы приводим образец бюджетного плана. Сначала перечислите все ваши доходы и расходы.

Самого по себе этого перечня для бюджета, конечно, недостаточно. И все же он дает немало информации для размышления. Вы поймете, что слишком много денег уходит на такие статьи расходов, как налоги, автомобиль и телефон.

Бюджетный план, разумеется, выходит за рамки простого перечисления доходов и расходов. Настоящее планирование начинается тогда, когда вы имеете представление обо всех своих расходах. У вас есть две возможности:

1. После каждой позиции напишите, сколько вы на самом деле хотели бы на нее тратить. При этом не думайте, насколько это реально и как вам придется в чем-то ограничивать себя. План порой реализуется сам собой, каким бы невозможным это ни казалось поначалу.

2. Запишите, сколько бы вы хотели тратить в месяц максимально. А затем посмотрите, какие позиции можно сократить, чтобы не превысить эту сумму.

Что делать, если составление бюджета – не ваша сильная сторона

К бюджетному планированию особенно применимо правило: «Найди наставника для своих достоинств и решение для своих недостатков». Многие люди не сильны в составлении бюджета. Если вы тоже относитесь к ним, то вам необходимо принять какое-то решение.

Если всю жизнь вам не давалось бюджетное планирование, то вряд ли оно когда-нибудь станет вашей сильной стороной. Поэтому здесь целесообразно поступать в соответствии с принципом: не становитесь специалистом во второстепенных вещах. Его можно выразить и по-другому: не делайте частности своей главной задачей. Лучше поищите решение по сокращению тех позиций бюджета, которые, на мой взгляд, действительно важны. Это налоги, автомобиль и телефон. Даже если вы сильны в составлении бюджета, то решение этих трех проблем может сотворить настоящее чудо.

1. Налоги

Человек, получающий в Германии среднюю зарплату, работает до 20 июля каждого года на себя. Начиная с 21 июля он отдает все деньги государству (которое использует значительную часть этих поступлений для того, чтобы платить проценты по своим долгам). Налоги постоянно растут. Нам остается все меньше.

Самая большая статья расходов в вашей жизни – это налоги. Если за всю свою трудовую жизнь вы заработали 1,25 миллиона евро, то свыше 500 тысяч из них уходит в карман государства.

Однако в нашей стране есть немало людей, которые зарабатывают много, а налогов уплачивают мало. Отчасти за счет того, что умело демонстрируют расходы, отчасти за счет хитроумных конструкций с выводом фирм за границу.

На мой взгляд, если уж вы зарабатываете деньги в Германии, то и налоги должны платить здесь же. Но в разумных пределах, предоставляемых налоговым законодательством.

Поэтому мой совет заключается в том, чтобы найти себе хорошего налогового консультанта. Под «хорошим» консультантом я подразумеваю не того, который копается в бухгалтерских отчетах, а который действительно помогает вам экономить на налогах. Если ваш годовой доход составляет 125 тысяч евро, то наличие такого консультанта весьма желательно, а если превышает 150 тысяч, то просто обязательно. Как говорил Аристотель Онассис: «Если бы у меня была возможность начать все сначала, я бы прожил жизнь точно так же, но с одним исключением. Я бы постарался пораньше найти себе хороших консультантов».

2. Автомобиль

В Германии большинство людей на автомобиль тратят очень много денег. А ведь автомобиль – это не инвестиция, а предмет потребления.

Если вы взглянете на таблицы, отображающие рост денег за счет нарастания процентов, то вам придется посмотреть на автомобиль уже совершенно другими глазами. Если в ближайшие 10 лет вы будете ездить на машине, которая стоит половину от стоимости нынешней, то через 25 лет, возможно, будете богаче на полмиллиона, а то и на целый миллион. Ведь каждые пять тысяч евро, которые вы тратите в год на приобретение машины, бензин, страхование, налоги, ремонт, техосмотр и т. д., через 20 лет могут превратиться в 50 тысяч. Поэтому возьмите себе за правило, которому в свое время научил меня один из моих наставников: «Никогда не трать на покупку автомобиля больше, чем две среднемесячные зарплаты».

Вы, конечно, можете возразить: «А что скажут люди?» Да пусть говорят, что угодно. В одном можете быть уверены: на вашей работе это скажется значительно меньше, чем вы думаете. А вот на ваше личное благосостояние это окажет куда большее воздействие.

В конце концов, разница между автомобилем среднего и высшего класса не столь уж велика, чтобы оправдать потерю от полумиллиона до миллиона евро. Во всяком случае, до тех пор, пока эти миллионы у вас действительно не появятся.

3. Телефон

Мы проводим у телефона слишком много времени и платим за это слишком дорого. Уже несколько лет назад я приобрел полезную привычку, которая сразу же сократила мои расходы на телефон вдвое. Прежде чем кому-то звонить, я кратко помечаю себе на бумаге основные темы разговора. Не рассусоливая долго, я сразу перехожу к сути дела. Достигнув своей цели, сразу же заканчиваю разговор.

Определите для себя самые крупные статьи расходов в жизни. Наряду с уже названными вы можете добавить сюда поездки в отпуск, одежду, спорт, увлечения и т. д.

Начинайте планировать прямо сейчас

Теперь вы знаете, сколько денег вам нужно для финансовой защиты. И вы знаете, где их взять. Возможно, вы даже уже готовы начать планировать свой бюджет, чтобы достичь этой цели.

Теперь вам нужен план. Определите, сколько денег вы хотите экономить, чтобы создать себе достаточную финансовую защиту:

Я хочу каждый месяц экономить _____ евро. Таким образом я обеспечу себе финансовую защиту к _______ году.

МОЙ СОВЕТ

Как можно скорее обеспечьте себе финансовую защиту.• Вы должны это сделать ради собственного здоровья, ради своей семьи и для повышения собственной самооценки.• Любой человек может достичь этой минимальной цели.• Что бы ни произошло, вы будете защищены в финансовом плане.• Храните эти деньги в надежном, но легко доступном месте.• Помимо всего прочего, эта сумма станет основой вашего будущего благосостояния.• У вас впервые появляется минимальная степень свободы.

Либо больше зарабатывать, либо меньше тратить

Что вам больше нравится – больше зарабатывать или меньше тратить? В принципе, существует и третья возможность. Ее очень метко выразил Бенджамин Франклин:

«Существует два пути, ведущие к счастью: можно снизить свои потребности или увеличить средства. И то и другое приводит нас к цели. Результат один и тот же. Каждый человек сам решает это для себя и вырабатывает привычки, позволяющие добиваться этого наиболее легким образом.

Если ты болен или беден, то как бы ни было трудно сократить свои потребности, еще труднее будет увеличить количество денег.

Если ты активен и богат, если ты молод, здоров и силен, то легче увеличить количество денег, чем сократить потребности. Но мудрые люди делают и то и другое одновременно, независимо от того, молоды они или стары, богаты или бедны, больны или здоровы. Если же человек по-настоящему мудр, он будет делать обе эти вещи так, чтобы еще и приносить пользу обществу».

Поэтому делайте то, что вам кажется более легким, а еще лучше и то и другое одновременно. Во всяком случае, до тех пор, пока не обеспечите себе финансовую защиту. В этом случае можете считать, что одолели уже половину пути. Дальше все пойдет значительно проще. Но начинать всегда трудно. Ведь вам надо изменить свои убеждения и привычки.

Даже простые дела в самом начале пути кажутся трудными, зато потом даже сложные даются значительно легче. Экономить нетрудно. Но поскольку для многих это занятие представляется новым, оно кажется, по меньшей мере, непривычным.

Вложить с умом накопленные деньги уже сложнее. Но для вас это не представит трудности, так как сейчас имеются инвестиционные возможности, которые упрощают жизнь, а кроме того, на вашей стороне будут хорошие советчики, более опытные друзья и приобретенные вами полезные привычки.

Что делать с капиталом, чтобы обеспечить финансовую защиту

Вам потребуется план, своего рода философия обращения со своим капиталом. Свою окончательную инвестиционную философию вы выработаете в конце этой главы, после того, как составите еще два недостающих финансовых плана.

Но предварительно давайте еще раз вернемся к некоторым принципиальным соображениям. Вспомните, о чем говорилось в 6-й главе относительно долгов. Вам потребуется сумма примерно в 25 тысяч евро, о которой никто не должен знать. Кроме того, эта сумма должна быть, хотя бы частично, легко доступна. Часть этого капитала, предназначенного для финансовой защиты, вы можете положить в банковский сейф, а другую часть вложить в ценные бумаги, которые при необходимости можно в любой момент продать.

Вкладывать эти деньги надо с максимальной надежностью. Чем меньше риска, тем меньше будет и доход, но здесь речь идет, в первую очередь, о вашей защите. Никогда не трогайте эти деньги, за исключением крайней нужды. Всевозможным спекуляциям тут не место.

Деньги вкладываются для того, чтобы получать постоянный доход. Спекуляции – это совершенно другое дело. В данном случае вы что-то покупаете, чтобы затем продать с выгодой. В промежутке между покупкой и продажей эта вещь не приносит вам никаких прибылей. Таким образом, частный дом или дорогие часы – это не инвестиция, а предмет спекуляции.

История «Кока-Колы»

Раньше невозврат кредита считался преступлением. В древнем Вавилоне человека за это продавали в рабство, в более поздние времена сажали в долговую тюрьму.

Да и сегодня мы постоянно сталкиваемся со случаями, когда жизнь наказывает тех, кто не имеет финансовой защиты.

Доктор Джон Пембертон в свое время создал экзотическую смесь из сахара, воды, листьев коки и кофеина. Он утверждал, что этот напиток помогает от любых нервных болезней, а также от головной боли, истерии и меланхолии. Но самое главное, что люди, пьющие его, приходят в превосходное расположение духа.

В первый год Пембертон потратил 73,96 доллара на рекламу, но ему удалось продать товара только на 50 долларов. Это соотношение существенно не улучшилось и в последующие пять лет. Ввиду нехватки капитала Пембертон прекратил свои бесплодные попытки и продал рецепт за 2300 долларов одному аптекарю из Атланты по имени Кэндлер.

У того было достаточно денег, чтобы грамотно наладить рекламу. Уже спустя 11 лет он продал свою фирму по производству «Кока-колы» вместе с рецептом Эрнесту Вудруффу за 25 миллионов долларов. Вудруфф был банкиром и преобразовал фирму в акционерное общество. Уже за первый год он продал акций на 40 миллионов. Таким образом, он с лихвой вернул себе цену покупки и получил неплохой доход в размере 15 миллионов долларов.

С 1929 по 1937 год в мире царил экономический кризис. Но даже в эти времена были люди, которые вкладывали капитал в дело. Тот, кто в 1932 году купил акцию «Кока-колы» за 20 долларов, в 1937 году мог продать ее за 160. Оказывается, даже тогда, когда все твердили о конце света, были люди, способные за пять лет увеличить свой капитал в восемь раз!

Что же давало им такую возможность? Наличие денег! Поэтому не позволяйте, чтобы деньги утекали у вас сквозь пальцы. Сохраняйте в неприкосновенности хотя бы какую-то их часть. Это обязательно принесет свои плоды – и не только финансовые.

Возможно, создание финансовой защиты покажется вам нелегким делом. Но поверьте мне, жить при ее отсутствии будет еще труднее.

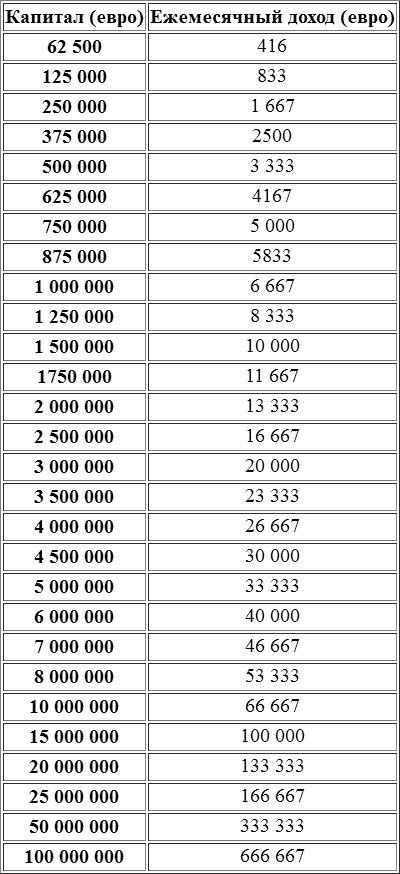

Финансовая защита создает предпосылку для достижения более крупных финансовых целей. Если вам, к примеру, для финансовой защиты требуется 75 тысяч евро и вы вкладываете эти деньги на 20 лет под 15 процентов, то на выходе получите примерно 1,2 миллиона. В прошлом мы видели, что такие процентные ставки в действительности существуют.

Если в течение этих 20 лет вы дополнительно экономите по 750 евро ежемесячно и вкладываете их под 12 процентов, то получите еще 650 тысяч. Таким образом, у вас получается 1,85 миллиона евро. Неплохая сумма.

Вопрос лишь в том, достаточно ли этого. Можете ли вы с помощью этих денег исполнить все свои мечты? Что означает для вас финансовая свобода и сколько денег для этого потребуется? Прежде чем переходить к этим вопросам, давайте сначала создадим финансовую безопасность.

Второй план: Финансовая безопасность

Ваша первая цель – финансовая защита – имеет множество преимуществ. Вы можете безболезненно пережить кризис, имеете чувство защищенности и готовы ко всем неожиданностям. Но у финансовой защиты есть и один серьезный недостаток: если наступают черные времена, то вам приходится расходовать свой капитал. Правда, это помогает пережить кризис, но в конечном итоге вы остаетесь без капитала. По-настоящему в безопасности вы будете чувствовать себя лишь тогда, когда у вас будет достаточно денег, чтобы жить на одни проценты.

Пожалуйста, составьте перечень своих самых необходимых расходов. Не надо замахиваться на большое, об этом мы поговорим позднее, когда будем обсуждать проблему финансовой свободы. Здесь же речь пока идет о создании ситуации финансовой безопасности. Что бы ни произошло, вы сможете нормально жить, не задумываясь над тем, где взять деньги. Это означает, что вы создали механизм, добывающий для вас деньги. Вы вырастили курицу, несущую золотые яйца.

Итак, составьте перечень необходимых расходов за месяц:

Какой капитал вам нужен?

Итак, вы определили минимальную сумму, которая необходима вам на месяц, чтобы вести достойную жизнь. Вы знаете, какого размера должны быть ежемесячные «золотые яйца». Отсюда можно легко вычислить и величину «курицы», которая будет их нести.

Другими словами, вам нужен такой капитал, который при разумном вложении будет давать вам ежемесячные проценты, позволяющие покрыть все вышеназванные расходы. Вопрос в том, под какой процент вложить этот капитал. Давайте проявим осторожность и возьмем за основу «всего» восемь процентов. Ведь речь, в конце концов, идет о вашей безопасности. Формула очень проста:

Сумма ежемесячных расходов × 150 = размер капитала

Рассмотрим пример. Хайди Хамстер считает, что ей нужно две тысячи евро в месяц, чтобы покрыть все расходы. Пользуясь формулой, она получает:

2000 × 150 = 300 000.

Таким образом, Хайди Хамстер потребуется всего 300 тысяч евро, чтобы каждый месяц в виде процентов иметь две тысячи. При этом «курица» остается в неприкосновенности. Капитал в размере 300 тысяч евро несет для нее «золотые яйца», которые позволяют оплачивать все расходы и еще откладывать некоторую сумму денег на крупные покупки и поездки в отпуск. В результате она обеспечила себе финансовую безопасность, то есть может жить за счет своего капитала и, в принципе, может позволить себе не работать.

Теперь рассчитайте сумму, которая нужна вам, чтобы достичь стадии финансовой безопасности.

Месячная сумма _____ евро × 150 = _______ евро.

Представьте себе на минутку, что бы вы смогли сделать, если бы этот капитал был у вас уже сейчас? Чтобы легче было ответить на этот вопрос, дам вам небольшую подсказку.

Вообразите себе, что вам осталось жить всего шесть месяцев. Что бы вы хотели успеть сделать за это время? Куда хотели бы съездить, с кем повидаться? Что бы вы хотели оставить после себя?

Возможно, впереди вас ждет еще долгая жизнь, но в любом случае жить вы будете не вечно. Так что же вам мешает уже сейчас сделать все те вещи, которые для вас важны и о которых вы мечтаете? Только отсутствие денег. Теперь вы видите, насколько опасно не уделять должного внимания деньгам? Вы просто обязаны прожить жизнь достойно.

Сумма, которую вы только что написали, позволит вам все это сделать. А теперь задайте себе вопрос: «Как изменит эта сумма мой привычный распорядок жизни?» Будете ли вы в этом случае заниматься работой, которую сейчас приходится выполнять?

Однажды, когда Франциск Ассизский косил траву, какой-то монах спросил его:

– Что бы ты делал, если бы знал, что через час умрешь?

– Продолжал бы косить, – ответил Франциск Ассизский.

Да, это так, потому что то, что он делал, доставляло ему удовольствие. Заметьте, он не сказал, что «стал бы косить быстрее» или «постарался бы докосить всю делянку до конца». Он хотел просто «продолжать косить».

Поэтому вы должны серьезно задуматься над тем, чтобы как можно быстрее сформировать себе капитал, дающий финансовую защиту.

Вы обязаны позаботиться о собственном благосостоянии

Через семь лет ваша финансовая ситуация либо останется в нынешнем состоянии, либо вы сумеете хотя бы частично создать основы собственной финансовой безопасности. Через семь лет начнется будущее, которое вы готовите уже сегодня.

Основная причина, почему люди не занимаются тем, что доставляет им наибольшее удовольствие, заключается в нехватке денег. Очень жаль, так как такая жизнь ведет лишь к пустой трате энергии. Ведь мы можем добиться успехов в каком-то деле только в том случае, если делаем его с удовольствием. Если вы никогда не работали над проектом, который доставляет вам радость и придает ощущение смысла жизни, то так никогда и не узнаете, каким потенциалом в действительности вы обладаете.

И опять-таки только нехватка денег не позволяет человеку сделать решительный шаг и посвятить себя любимому делу.

Таблица на с. 279 наглядно демонстрирует, какой капитал, вложенный под восемь процентов годовых (то есть 0,67 процента в месяц), вам нужен, чтобы покрыть все свои месячные расходы. Однако все эти цифры предполагают, что вы своевременно взялись за экономию.

Из 5-й главы вы уже знаете, что существуют профессиональные и любительские финансовые стратегии. Любители рассчитывают на быструю удачу, а профессионалы заглядывают далеко в будущее. Ведь, как вам уже известно, финансы затрагивают все сферы жизни.

МОЙ СОВЕТ

Как можно быстрее создайте себе финансовую независимость.• Достигнув стадии финансовой независимости, вы сможете вложить все свободные деньги для достижения цели финансовой свободы.• Лишь обеспечив себе финансовую независимость, вы сможете навсегда оставить свой капитал в неприкосновенности.• Вы сможете жить там, где захотите, делать то, что захотите, и при этом исправно оплачивать все поступающие счета.• Вы сможете посвятить себя занятиям, которые доставляют вам радость и соответствуют вашим способностям.• Сделайте своим девизом слова Клемента Стоуна: «Человек, не научившийся экономить, не заслуживает права считаться разумным».• У вас есть две возможности:1. Вы заставляете время работать на себя и через 20 лет без труда добиваетесь намеченной цели.2. Вы снова обращаетесь к 7-й главе и многократно увеличиваете свои доходы. В этом случае вы достигаете цели уже через семь лет.

Любители живут только настоящим и упускают из виду, что жить им придется и в будущем. Поэтому всю свою жизнь они сталкиваются с одними и теми же проблемами, так как не смогли за счет экономии создать ситуацию, которая избавляет их от всех финансовых забот.

Профессионалы поступают совершенно иначе. Они живут сейчас, но готовят свое будущее. Поэтому они первым делом платят себе. Станьте и вы финансовым профессионалом.

Дочитав до этого места, вы уже знаете, что для вас не может быть никаких оправданий. Вы сами хозяин своей жизни и в любое время можете изменить свои убеждения. А теперь перейдем к вашим мечтам.

Третий план: Финансовая свобода

Возможно, вы решили, что ваша основная цель – финансовая безопасность. Но не исключено, что вам захочется большего, то есть полной свободы. В этом случае вам придется составить план, ведущий к финансовой свободе.

Знаете ли вы, что большинство людей не могут реализовать свои мечты только потому, что никогда не задумывались над тем, что же для этого необходимо сделать? Они не знают, сколько будут стоить эти мечты. Именно этим мы сейчас и займемся.

Оставьте капитал навсегда в неприкосновенности

Для начала необходимо усвоить основной принцип: нельзя убивать курицу, несущую золотые яйца. Нельзя даже отрезать от нее маленькие кусочки. Капитал должен оставаться в неприкосновенности. Все ваши мечты можно реализовать только с помощью «золотых яиц». Но это значит, что «яйца» должны быть достаточно большими.

Если вы, например, хотите купить дом, то, достигнув стадии финансовой свободы, сможете легко оплатить его своими деньгами, но это будет означать, что придется уменьшить основной капитал. Вы ведь не хотите этого? Значит, все крупные приобретения надо делать в рассрочку, а на взносы по погашению кредита вам вполне хватит ежемесячного дохода.

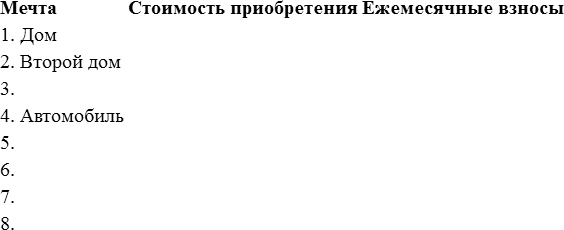

Как определить, сколько стоят ваши мечты?

1. Сначала составьте список всего, о чем вы мечтаете. Не думайте о том, насколько эти мечты реальны. Мы хотим только понять, в чем они заключаются и сколько будут стоить.

2. Составив такой список, напишите, сколько примерно будет стоить каждая позиция.

3. Постоянно помните, что «курицу» трогать нельзя. Поэтому рассчитывайте на то, что крупные приобретения вам предстоит делать в рассрочку. Подсчитайте расходы на выплату ежемесячных взносов по кредитам. Для простоты я предлагаю стоимость недвижимости разделить на 120, а цену всех остальных крупных приобретений на 50.

К примеру, вы хотите купить дом за 1,3 миллиона. Разделите эту сумму на 120, и у вас получится ежемесячный взнос в размере 10 833 евро (с учетом процентов).

Кроме того, вы хотите купить себе катер за 240 тысяч евро. Разделите эту сумму на 50. В результате у вас получится ежемесячный взнос в размере 4800 евро (при рассрочке на пять лет).

Предположим, что вы любите путешествовать и хотите несколько раз в год совершать поездки, которые обойдутся вам в общей сложности в 35 тысяч евро. Разделите эту сумму на 12, и вы поймете, что вам нужно каждый месяц откладывать по 2916 евро, чтобы финансировать эти путешествия.

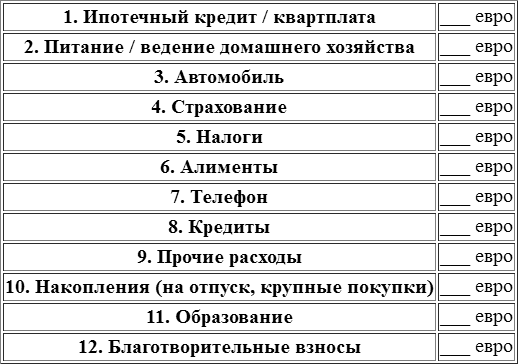

4. Составьте перечень текущих расходов, от которых вы не избавитесь, даже достигнув финансовой свободы. Их тоже придется оплачивать из ваших ежемесячных доходов. Ориентируйтесь при этом на тот перечень расходов, который вы уже составляли, планируя свою финансовую защиту. Учтите, однако, что расходы обычно существенно возрастают при повышении уровня жизни.

А теперь сведите все воедино и подсчитайте, какая сумма ежемесячно вам нужна, чтобы оплатить все расходы.

Ежемесячные взносы за мечты: ___ евро

Теперь подсчитайте текущие месячные расходы: ___ евро

1. Питание / ведение домашнего хозяйства: ___ евро

2. Расходы на прислугу: ___ евро

3. Автомобиль: ___ евро

4. Страхование: ___ евро

5. Налоги: ___ евро

6. Телефон: ___ евро

7. Отпуск: ___ евро

8. Мелкие приобретения: ___ евро

9. Развлечения: ___ евро

10. Подарки: ___ евро

11. Продолжение образования: ___ евро

12. Благотворительные взносы: ___ евро

13. Прочее: ___ евро

Итого текущие расходы:: ___ евро

Итого расходы на мечты:: ___ евро

Ежемесячные расходы при финансовой свободе: ___ евро

Теперь вы знаете, какая сумма нужна для хорошей жизни. А также известно, какого размера должны быть «золотые яйца», чтобы жить так, как вам нравится. Настало время определить размер «курицы», которая будет нести эти яйца. Вы должны располагать капиталом, проценты с которого позволят покрывать все намеченные расходы. Давайте исходить из того, что ваш капитал вложен под восемь процентов годовых (то есть 0,67 процента в месяц). Это значит, что сумму, необходимую вам каждый месяц, нужно умножить на 150:

________ евро × 150 = ______ евро.

Теперь вы знаете, какая сумма нужна, чтобы исполнить все свои мечты. Настало время задуматься, когда лучше всего вложить деньги, чтобы достичь своих целей.

Ваша стратегия инвестиций

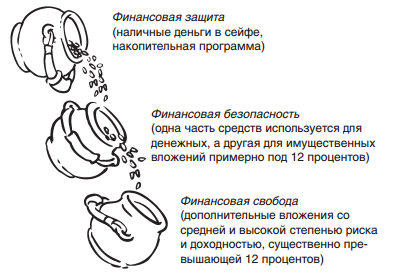

У вас есть три финансовых плана, которые строятся друг на друге. Для каждого плана требуется своя инвестиционная стратегия.

Финансовая защита не терпит риска

Важнейшим критерием является доступность денег. Вы должны иметь возможность получить их в любой день. Поэтому лучше всего положить их в сейф или вложить в денежный фонд. До тех пор, пока вы не достигли уровня финансовой защиты, вы не должны рисковать. Поэтому надо выбирать виды инвестиций с минимальным риском. Но даже и здесь надо обращать внимание на распределение рисков. Никогда не вкладывайте все деньги в одно место, даже если это всего 1000 евро. Помните также, что распределение рисков одновременно означает и увеличение шансов на выигрыш.

Итак, констатируем, что для финансовой защиты на первом плане должна находиться надежность вложений. Поэтому придется смириться со сравнительно низкой доходностью, а часть денег просто держать в банковском сейфе. Если вы все же намерены вложить деньги в инвестиционный фонд, то рекомендую делать это в рамках накопительной программы.

Правило «40-40-20» для финансовой безопасности

Чтобы добиться финансовой безопасности, деньги надо распределять уже немного по-другому. Хотя основная часть денег остается во вложениях с минимальным риском, теперь до 40 процентов своего капитала вы можете вложить в ценные бумаги со средним уровнем риска. За счет того, что инвестиции делаются на длительный срок, а также благодаря эффекту усреднения расходов риск заметно снижается. Остальные 20 процентов можно использовать для более рискованных вложений. Для этого существуют, например, специализированные фонды развивающихся рынков. Длительный срок вложений и эффект усреднения расходов также снижают здесь степень риска, но зато возрастают шансы на крупный выигрыш.

Важно помнить, что деньги, предназначенные для финансовой безопасности, нельзя использовать для очень рискованных вложений и, тем более, для спекуляций. Эти деньги должны оставаться в неприкосновенности. Вы вкладываете их только в целях обеспечения своей безопасности.

50 процентов среднего риска и 50 процентов высокого для стадии финансовой свободы

Достигнув стадии финансовой безопасности, часть денег вы уже можете направить на построение своей финансовой свободы. Здесь можно пойти на больший риск. Постарайтесь найти вложения, которые дают доход, существенно превышающий 12 процентов. Даже если какие-то из этих инвестиций пропадут, они будут с лихвой компенсированы другими. Существуют известные фонды с большими традициями, которые на протяжении последних лет дают намного больше 12 процентов прибыли в год. Внимание: чем большего прироста стоимости своих имущественных вложений вы хотите добиться, тем активнее вы должны управлять своими инвестициями.

Даже если все обстоятельства окажутся против вас, то в любом случае вы рискуете только той частью своего капитала, который не нужен вам для финансовой безопасности.

В целом можно проиллюстрировать эту ситуацию с помощью трех кувшинов.

Только наполнив первый кувшин, можно приступать к наполнению второго, и лишь та часть денег, которая пересыпается через край второго кувшина (то есть денег, которые не требуются вам для обеспечения финансовой безопасности), можно использовать для наполнения третьего кувшина. В этом случае вы не рискуете своей безопасностью.

Если следовать этой инвестиционной стратегии, то никаких неожиданностей не предвидится. Вы действуете надежно, но в то же время вполне можете исполнить все свои мечты.

Поставленная цель – это уже полдела

Теперь настало время сделать решающий шаг. Вы должны принять сознательное решение. Хотите ли вы добиваться для себя финансовой свободы?

Готовы ли вы перед своим мысленным взором постоянно держать те сценарии, о которых мы рассуждали, пока они не станут для вас насущной потребностью?

Пожалуйста, не читайте дальше до тех пор, пока не примете сознательное решение. Это решение предполагает, что вы действительно намерены сделать все необходимое для обретения финансовой независимости. Вы знаете, что начинать надо с изменения собственных убеждений. Недостижение намеченных целей должно быть связано у вас с душевной болью, а их реализация с громадной радостью.

Вы должны ясно осознавать, почему вам необходима такая жизнь. Чтобы достичь ее, каждый день вам придется напрягаться и делать максимум возможного. Вам необходимо будет постоянно учиться и расти. Вам придется выкладываться на 110 процентов.

Хотите ли вы этого на самом деле? Готовы ли вы заплатить цену, которую приходится платить каждому, стремящемуся к богатству и счастью? Если вы принимаете такое решение – а я очень хочу, чтобы вы его приняли, – то обещайте себе, что отныне вы никогда не будете довольствоваться ничем, кроме самого лучшего.

Когда я впервые познакомился с этой концепцией, то с трудом мог поверить в справедливость этих слов. Но это действительно так. Если вы приняли решение идти к какой-то цели и составили письменный план, то можно считать, что уже прошли полпути. Для этого есть четыре причины.

1. Цель обостряет восприятие шансов

Когда вы приняли какое-то определенное решение, то уже другими глазами начинаете смотреть на каждого человека, встречающегося вам в жизни. Любая ситуация приобретает для вас совершенно иное значение. Вы постоянно задаете себе вопросы: «Как это может помочь мне приблизиться к цели? Что я могу в данном случае предпринять?»

Чем четче вы сформулировали цель и чем сильнее ваша решимость, тем быстрее вы добьетесь желаемого результата.

2. Цель ориентирует на поиск решений

Большинство людей попусту тратят время, размышляя над стоящими проблемами. У тех, кто поставил перед собой цель, на это попросту нет времени. Они хотят приблизиться к цели и поэтому ищут для этого пути и решения. Они сосредоточены на цели. Пока взгляд человека направлен на цель, он не подвержен страхам.

3. Цель заставляет играть на выигрыш

Есть большая разница в том, играете ли вы, чтобы не проиграть или чтобы выиграть. Уже при первом знакомстве с человеком это чувствуется сразу: по его глазам, по походке, между его слов.

Великие цели не допускают жизни по минимуму. Вы должны жить с максимальной отдачей, жить, чтобы выигрывать.

4. Когда перед вами стоит цель, то все вокруг приобретает важность

Человек, не имеющий цели, живет по принципу: «Немножко плохого не помешает». Если же у вас есть цель, то важным становится все в целом и каждая деталь в отдельности.

Взять, к примеру, спортсмена-велосипедиста. Неужели вы полагаете, что он способен подумать: «Лишний килограмм веса мне не помешает»? Профессионалу такая мысль и в голову не придет, так как он знает, что на подъеме каждый килограмм может стоить ему решающей минуты.

В тот момент, когда вы ставите перед собой цель, все приобретает значение. Все, что вы делаете, либо приближает вас к цели, либо отдаляет от нее. Нейтрального положения здесь не бывает.

Как уже было сказано, предпосылкой должно быть сознательное решение. Тот, кто считает, что принять решение можно и попозже, обманывает сам себя. Если в данный момент вы не принимаете решения, то на самом деле вы уже решили – решили оставить все как есть и ничего не менять. Вы решили еще больше отдалиться от цели. Поэтому принимайте решение прямо сейчас!

Трудно ли достичь финансовой свободы?

Я думаю, что ответ вам уже известен. Да, трудно. Но намного труднее жить без нее. Трудно всю жизнь напрягаться. Трудно медленно умирать. Трудно жить в этом мире, не зная, на что ты способен.

Как уже было сказано, я не утверждаю, что будет легко. Но я уверен, что нет другой альтернативы, если мы хотим жить полной жизнью.

Хайнц Кернер в своей книге «Иоганнес» пишет: «В глубине души каждый осознает, что есть возможность выбраться из болота и жить под солнцем. Но страх перед солнцем, перед свободой, даже перед собственными возможностями заставляет нас оставаться в привычном окружении. Он делает для нас приятными запах, темноту и неподвижность трясины. И день за днем мы все глубже погружаемся в эту топь. С каждым днем из нее становится все труднее выбраться. И большинство занято только тем, чтобы отогнать от себя вонь, поуютнее устроиться в грязном и скользком болоте и как можно приятнее провести оставшееся время, пока не ушел в него с головой. Но есть люди, которые берут на себя ответственность и пытаются найти дорогу к солнцу».

Мир никогда не будет лучше, если мы будет об этом лишь мечтать. Только тогда, когда каждый в меру своих сил начнет что-то делать, сбудется все, о чем мы мечтаем. Речь идет не о том, чтобы «пытаться» или «надеяться» на перемены. Я говорю о том, что надо взять на себя ответственность, поверить в свои способности и возможности и начать претворять мечты в реальность.

Надо не мечтать о мире, в котором не будет болот, а что-то делать для этого. Нам нужны люди, у которых слова не расходятся с делом. Люди, которые умеют воплощать свои мечты в жизнь.

СТРАХ – ПЛОХОЙ СОВЕТЧИК

Знаете ли вы, что не дает людям возможности жить той жизнью, о которой они мечтают? Страх. Страх перед ошибками, перед неудачей. Боязнь разочароваться самому и разочаровать других. Боязнь принять неправильное решение.

Страх не должен становиться вашим советчиком, потому что неудач не бывает. Да, вы прочли совершенно правильно: неудач не бывает. Американская телеведущая Опра Уинфри подтверждает это: «Я не верю в неудачи. Их не может быть, если вы что-то делаете с удовольствием».

Неудач не бывает, бывают только результаты. Давая консультации, в 70 процентах всех случаев я вижу, что главным препятствием для людей является страх перед неудачей. При этом мы прекрасно осознаем, что все великие успехи в этом мире были достигнуты после первоначальных провалов.

Настало время изменить свое отношение к неудачам и ошибкам, которые мешают бесчисленному множеству людей чувствовать себя в этом мире победителями.

Ошибки полезны

Мы должны действовать, не боясь ошибок. Наша цель – не тот человек, который не допускает ошибок, а тот, который не сдается.

Основателю компании IBM Уотсону-старшему как-то раз задали вопрос, что необходимо предпринять, чтобы сделать карьеру в его фирме. Он ответил: «Удвоить количество ошибок».

Изучая биографии великих людей, вы можете увидеть, какое множество ошибок они совершали.

Как известно, Томас Эдисон изобрел электрическую лампу накаливания. После того, как он проделал примерно девять тысяч неудачных опытов, друзья его спросили: «Неужели ты хочешь испытать неудачу 10 тысяч раз?» Эдисон ответил: «Это были не неудачи. Я каждый раз открывал новый способ, как нельзя изобрести электрическую лампу. Каждый эксперимент подводил меня ближе к открытию».

Герд Мюллер вошел в историю как человек, забивший больше всех мячей в играх за национальную сборную Германии по футболу. Но он вел для себя и другую статистику: в сборной не было ни одного человека, который бы так часто промахивался.

О человеке, который сдался, вспоминают как о неудачнике, а того, кто упорно идет к цели, считают выдающейся личностью. Поэтому не надо избегать ошибок. Главное, чтобы никто не мог заставить вас свернуть с избранного пути. На время кто-то может приостановить ваше движение, но только вы сами можете принять решение остановиться окончательно.

Действительно ли вы хотите финансовой свободы?

Чтобы ответить на этот вопрос, необходимо оценить ваши шансы стать миллионером. В Германии в процентном отношении миллионеры распределяются по группам населения следующим образом:

• предприниматели – 74,

• менеджеры высшего звена (на уровне правления фирм) – 10,

• представители интеллектуальных профессий (главным образом, врачи, архитекторы и адвокаты) – 10,

• торговцы – 5,

• прочие – 1.

Эту статистику можно рассматривать двояко. С одной стороны, у вас едва ли есть шанс стать миллионером, если вы не станете предпринимателем или не возглавите крупную компанию.

С другой стороны, у вас просто великолепные шансы разбогатеть, если вы станете предпринимателем. С какими бы трудностями и риском это ни было связано, но, в конце концов, три из каждых четырех миллионеров – предприниматели.

Не случайно Пол Гетти, который в свое время был самым богатым человеком в мире, говорил: «Если не брать во внимание отдельные исключения, существует единственный путь, чтобы стать по-настоящему богатым. Надо основать собственную фирму».

Однако для этого необходимо нечто большее, чем просто экономить и с умом вкладывать деньги. Здесь недостаточно просто идти в нужном направлении, вам придется сделать громадный скачок.

При этом страх перед ошибками и боязнь риска ни в коем случае не должны сбивать вас с намеченного пути. Счастья в жизни добивается лишь тот, кто не довольствуется малым и отдает все силы для исполнения мечты.

Лишь тот, кто ничего не делает, не допускает ошибок

Один из моих последних наставников как-то сказал: «Если ты регулярно не делаешь ошибок, то это говорит о том, что ты не рискуешь и не работаешь в полную силу».

Наставники пытаются заставить нас выкладываться на 100 процентов. Призывая нас к риску, они говорят: «Кто не рискует, тот ничего не делает, ничего не имеет и ничего собой не представляет». Их слова порой задевают нас, но мы должны этому только радоваться, так как такая реакция означает, что мы еще живы и способны чувствовать.

Путь к успеху лежит через ошибки. Только тогда, когда мы идем вперед без страха перед ошибками, жизнь разворачивается перед нами во всей своей полноте. Лишь тогда мы начинаем понимать, что в этой жизни есть смысл. Все наши переживания и опыт концентрируются на задаче, которую нам предстоит решить. Все приобретает значение. Его надо только понять. Каждая ошибка, которую мы совершаем, помогает нам в этом. Каждый человек, с которым мы знакомимся, открывает нам путь к новым людям и новым возможностям. И лишь мы сами можем найти эти взаимосвязи. А это значит, что, несмотря на все страхи, мы должны постоянно учиться и расти.

Награда за эти труды превзойдет все ваши ожидания.

МОЙ СОВЕТ

Примите решение, нужна ли вам в жизни финансовая свобода.• Больше вы никогда не будете довольствоваться ничем, кроме самого лучшего.• Вы осознаете открывающиеся перед вами шансы и возможности.• Вы будете играть, чтобы выиграть.• Каждая мелочь приобретет для вас значение. Все станет значимым.• Вы будете стремиться извлечь максимум из каждой ситуации.• Вы перестанете бояться ошибок.• Чтобы быть по-настоящему богатым, необходимо стать предпринимателем.

В следующей главе я покажу вам, как избежать некоторых падений. Вы увидите, каким образом можно создать себе окружение, которое будет помогать вам и оказывать оптимальную поддержку.

РЕЗЮМЕ

• Единственное, на что вы всегда можете рассчитывать, это на непредвиденные обстоятельства.• Ваш долг перед самим собой, перед своим здоровьем, эмоциональным самочувствием и своей семьей состоит в том, чтобы как можно быстрее создать финансовую защиту.• Финансовая защита дает вам ощущение силы.• Никто не застрахован от несчастных случаев и ударов судьбы, но вы можете подготовиться и встретить их достойно.• До тех пор, пока не создана финансовая защита, вы должны тщательно продумывать свой бюджет.• Онассис говорил: «Если бы у меня была возможность начать все сначала, я бы прожил жизнь точно так же, но с одним исключением. Я бы постарался пораньше найти себе хороших консультантов».• Существует два пути, ведущих к счастью: снизить свои потребности или увеличить накопления. Мудрые люди делают и то и другое одновременно.• Вы будете в финансовой безопасности тогда, когда все свои текущие потребности сможете покрывать за счет процентов с накопленного капитала.• Мы добиваемся подлинного успеха, лишь занимаясь любимым делом.• Только поработав некоторое время над проектом, который доставляет нам радость и имеет глубокий смысл, мы в состоянии понять, какой потенциал в действительности таится в нас.• Станьте финансовым профессионалом. Живите настоящим, но готовьте свое будущее.• Чтобы добиться финансовой защиты, вы должны вкладывать деньги с минимальным риском. Для финансовой безопасности найдите надежные вложения, дающие 12 процентов годовых. Для достижения финансовой свободы используйте деньги, которые не нужны для финансовой безопасности, и вложите их поровну в ценные бумаги со средним и высоким риском.• Первый важный шаг к финансовой свободе состоит в том, чтобы принять сознательное решение. Если вы не принимаете такого решения, значит, вы решили оставить все как есть.• Тот, кто зафиксировал свою цель письменно и решил непременно ее достичь, уже прошел половину пути, так как: 1) цели расширяют восприятие возможностей; 2) цели ориентируют на принятие решения; 3) цели заставляют нас играть на выигрыш; 4) все приобретает важность, когда у вас есть цель.• Мы никогда не должны довольствоваться малым.• Наша цель – не человек, который не делает ошибок, а человек, который не сдается.• Ваше движение вперед кто-то может временно приостановить, но решение о полной остановке принимаем только мы сами.• Если вы регулярно не совершаете ошибок, это значит, что вы недостаточно рискуете и не выкладываетесь полностью.