ПРОЦЕНТНЫЕ СТАВКИ

Как известно, потратив деньги, вы становитесь беднее, а сэкономив — богаче… Особенно если понимаете, как начисляются банковские проценты.

Когда вы кладете деньги на сберегательный счет, это называется вклад (или капитал). Он должен принести вам дополнительный доход, то есть проценты, начисляемые исходя из процентной ставки. Проценты на вклады бывают двух видов: простые и сложные.

Простые проценты

Допустим, вы положили 700 фунтов на счет с простой процентной ставкой в 6% годовых. Это значит, что раз в год банк будет вычислять 6% от ваших вложений и добавлять их на ваш счет. Если вы внесли 700 фунтов под 6% годовых, проценты, которые вам начислят по завершении первого года, составят: 700 × 6% = 700 × 0,06 = 42 фунта, то есть в конце года на вашем счету будет 742 фунта.

Если в течение нескольких лет вы не будете снимать деньги со счета, то какую прибыль по процентам получите? Можно воспользоваться формулой для простых процентов.

простые проценты = p × r × t

p = первоначальный вклад

r = процентная ставка (в виде десятичной дроби)

t = количество лет

Таким образом, если вы положите в банк 700 фунтов под 6% годовых на 3 года, прибыль по процентам составит: 700 × 0,06 × 3 = 126 фунтов. (Не забывайте, 6% нужно преобразовать в 0,06!) Эти деньги поступят на ваш счет, и полная сумма ваших сбережений достигнет 826 фунтов.

Сложные проценты (или как получать больше денег)

Предположим, вы положили в банк 700 фунтов под 6% годовых и через год сняли все деньги. Как мы уже знаем, это 742 фунта. Затем вы решили внести эту сумму обратно еще на год. Теперь прибыль по процентам составит 6% от 742 фунтов, то есть 742 × 0,06 = 44,52 фунта. Это чуть больше, чем вы получили за первый год, и полная сумма ваших сбережений будет равна 786,52 фунта. Если вы снова заберете эти деньги и тут же положите обратно еще на год, то прибыль по процентам снова возрастет: 786,52 × 0,06 = 47,19 фунта.

Через три года на вашем счету будет 833,71 фунта. За счет того, что вы забирали и снова вкладывали деньги, вы получили дополнительные 7,71 фунта, то есть вам достались проценты от первоначальной суммы вклада плюс проценты от начисленных прежде процентов! Это называется сложными процентами.

Хорошая новость состоит в том, что банк не заинтересован, чтобы вы каждый год забирали и вкладывали обратно свои деньги, поэтому он будет сам начислять вам сложные проценты. Если он это делает раз в год, используется такая формула:

сложные проценты (годовые) = [(1 + r)t –1] × p

Давайте посмотрим, что произойдет с нашими 700 фунтами за 3 года. Подставим 0,06 вместо r, а 700 вместо p:

[(1 + 0,06)3 - 1] × 700

При вычислении этого выражения крайне важно соблюдать очередность выполняемых действий (см. раздел ). Сначала считаем то, что находится в скобках с наибольшей вложенностью, затем степени, после чего умножаем/делим, потом складываем/вычитаем.

[(1 + 0,06)3 – 1] × 700 = [(1,06)3 – 1] × 700

Внутренние скобки: (1 + 0,06) = (1,06)

Содержимое скобки возводится в 3-ю степень: то есть (1,06)3 = 1,06 × 1,06 × 1,06. Не пытайтесь выглядеть круто, возьмите калькулятор!

Степени и калькулятор

Чтобы посчитать (1,06)3, достаточно набрать <1,06 × 1,06 × 1,06 = > и получить в итоге 1,191016. Если у вас мощный калькулятор, поищите кнопку возведения в степень — на ней может быть написано: xy, или x^y, или даже yx. Чтобы вычислить (1,06)3, наберите <1,06 xy 3 = >; должен получиться тот же результат: 1,191016.

= [1,191016 – 1] × 700

Теперь, вычислив степень, уберем внутренние скобки. Во внешних скобках останется 1,191016 − 1 = 0,191016.

= 0,191016 × 700

Еще чуть-чуть, и готово...

= 133,71

Итак, проценты составят 133,71 фунта.

Поскольку наш исходный вклад равнялся 700 фунтам, через три года на счету будет 700 + 133,71 = 833,71 фунта. Такой же ответ мы получили ранее, значит, формула верна!

На самом деле в банках применяют еще более сложные формулы, пересчитывая проценты раз в месяц, а то и каждый день, так что прибыль выходит чуть больше… Не правда ли, очень мило с их стороны? К сожалению, у этой арифметики есть и обратная сторона, и если вы пользуетесь кредитной картой, то знаете, что я имею в виду!

Проценты по кредиту (или как терять деньги)

Если вы берете денежный займ или покупаете что-то по кредитной карте, вы платите банку проценты! И чем больше сумма кредита, тем больше придется платить.

Существуют тысячи разнообразных кредитных программ и процентных ставок: в зависимости от того, сколько вы зарабатываете, сколько хотите занять, для чего вам нужны деньги, как скоро можете их вернуть, нравится ли банковским служащим ваша рубашка и т. д. Как блестяще подытожил Боб Хоуп: «Банк — это место, где вам дадут денег, если вы сумеете доказать, что в них не нуждаетесь».

Далее будем считать, что вы взяли займ на 5000 фунтов в конторе «Акула-Кредит» с возмутительной процентной ставкой 10% в месяц. Чтобы погасить кредит, вам нужно будет выплатить и проценты, и так называемый заемный капитал, то есть 5000 фунтов.

Взрывные проценты… и выплаты

Навскидку вы можете решить, что за год проценты составят 10% × 12 = 120%, и если прибавить это значение к 100%, то получится, что к концу года (при отсутствии каких-либо выплат по кредиту) вам придется выложить 220%. Увы, это не так.

По кредиту всегда взимаются сложные проценты. Спустя первый месяц вы будете должны 110%, спустя второй месяц — уже 110% × 110%, спустя третий месяц — 110% × 110% × 110% и т. д. Подразумевая, что 110% — это 1,1, сколько вы будете должны к концу года? А вот сколько: 1,112 = 3,14, или 314%. Проценты от процентов растут как на дрожжах!

Если в течение года вы не погасите кредит в 5000 фунтов, то через 12 месяцев ваш долг составит 5000 × 3,14 = 15 700 фунтов. Разумеется, чтобы долг не доходил до таких сумм, нужно совершать регулярные выплаты.

Наименее разумно (если в «Акула-Кредит» вам дадут такую возможность) выплачивать только проценты. Каждый месяц вы смотрите на свой долг, считаете проценты и вносите именно эту сумму. 10% от 5000 = 500 фунтов. Однако ежемесячные выплаты по 500 фунтов не уменьшат ваш заемный капитал — он по-прежнему будет равен 5000, а вы будете выплачивать проценты до конца своих дней.

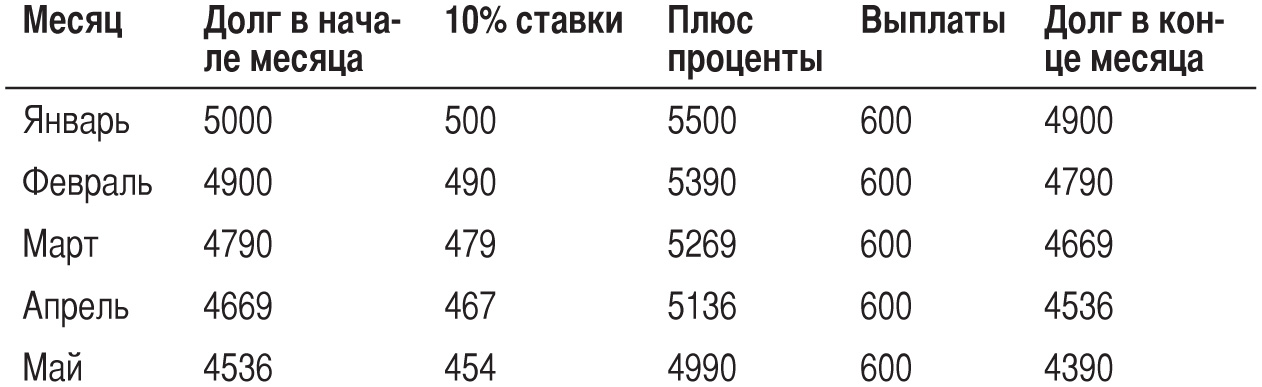

Если платить чуть больше (скажем, 600 фунтов), заемная сумма в 5000 фунтов начнет уменьшаться — сначала понемногу, но со временем все быстрее и быстрее, и однажды вы погасите долг целиком. Числа в следующей таблице округлены до ближайших целых сумм в фунтах.

Здесь стоит обратить внимание на три момента.

- С каждым месяцем проценты уменьшаются. Это значит, что со временем вы будете гасить долг все быстрее и быстрее.

- За эти пять месяцев сумма ваших выплат составила 3000 фунтов, и это на 500 фунтов больше, чем если бы вы платили только проценты. Однако вы уменьшили задолженность до 4390 фунтов, то есть возместили 610 фунтов заемного капитала. Дополнительные 500 фунтов снизили долг на 610 фунтов!

- Если продолжать таблицу, станет ясно, что для погашения кредита потребуется 18 выплат по 600 фунтов и еще одна финальная выплата в 484 фунта. Общая сумма выплат составит 600 × 18 + 484 = 11 284 фунта.

А если бы вы смогли выплачивать на 100 фунтов в месяц больше, то задолженность бы уменьшалась еще быстрее и для погашения кредита вам понадобилось бы всего 13 месячных выплат по 700 фунтов и финальная выплата в 105 фунтов. В сумме выплаты составят 700 × 13 + 105 = 9205 фунтов. То есть дополнительные 100 фунтов в месяц позволят вам сэкономить 2000 фунтов!

Долговая воронка

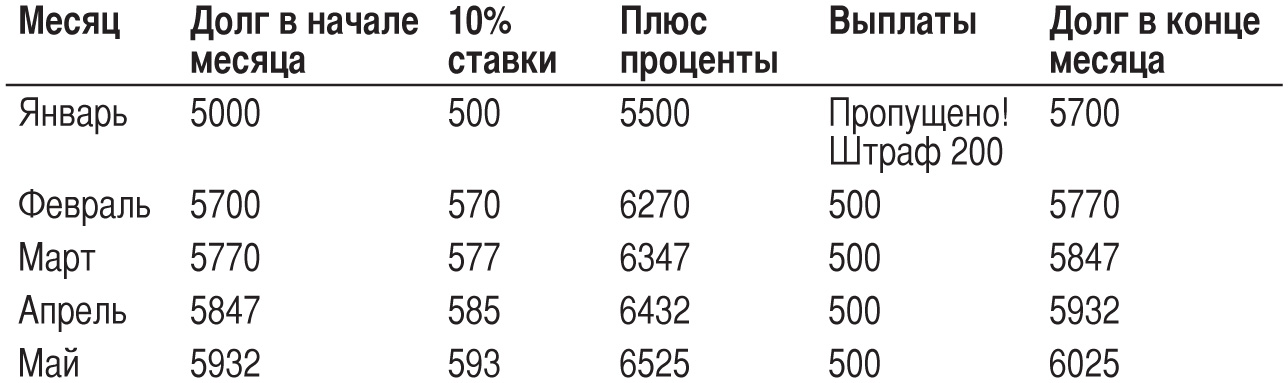

Серьезной проблемой может стать пропущенный платеж. Это приведет не только к росту процентов, но и к тому, что славные ребята из «Акула-Кредит», скорее всего, наложат на вас штраф. Предположим, выплачивая в месяц минимальные 500 фунтов, вы пропустили первый платеж и были оштрафованы на 200 фунтов.

Ох, не к добру это...

Через 5 месяцев ваш долг составил 6025 фунтов, то есть всего один пропущенный платеж в 500 фунтов вылился в более чем 1000 фунтов дополнительной задолженности — и таким образом долг будет расти бесконечно. Даже если вы больше не пропустите ни одной выплаты, через 12 месяцев вы будете должны 6997 фунтов, через 2 года — 11 268 фунтов, через 3 года — 24 671 фунт, а через 4 года — 66 738 фунтов.

Если бы люди из «Акула-Кредит» не оштрафовали вас на 200 фунтов, через 4 года вы были бы должны 49 099 фунтов. Однако они, безусловно, с радостью это сделают, потому что через 4 года эти 200 фунтов принесут им дополнительно почти 17 000 фунтов по процентам!

Когда вы слышите истории о людях, увязших в заоблачных долгах, как правило, всему причиной послужили несколько пропущенных выплат, штрафы и процентные ставки еще почище тех, что я использовал здесь в качестве примера.