Книга: Таможенно-тарифная политика и стимулирование инноваций в России

Назад: 1.2. Анализ нормативных правовых актов, определяющих стимулирующие инструменты, применяемые при проведении таможеннотарифной политики, а также порядок использования стимулирующих инструментов таможенно-тарифной политики (установление нулевых ставок ввозных таможенных пошлин, применение таможенных льгот по уплате таможенных платежей, освобождение от уплаты НДС и других стимулирующих инструментов)

Дальше: 2. Анализ лучших зарубежных практик таможенно-тарифной политики

1.3. Анализ основных результатов реализации таможенно-тарифной политики в 2009 и 2010 годах

Торговая политика Российской Федерации строится на основе Конституции Российской Федерации, федеральных законов и иных нормативных правовых актов Российской Федерации, соблюдения общепризнанных принципов и норм международного права, а также обязательств, вытекающих из международных договоров Российской Федерации.

Основные принципы государственного регулирования внешнеторговой деятельности, полномочия федеральных органов государственной власти, в том числе Президента Российской Федерации и Правительства Российской Федерации, органов государственной власти субъектов Российской Федерации и органов местного самоуправления в области внешнеторговой деятельности, методы государственного регулирования внешнеторговой деятельности определены Федеральным законом от 8 декабря 2003 г. № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» (далее – Федеральный закон № 164-ФЗ).

Пунктом 8 Указа Президента Российской Федерации от 12 мая 2008 г. № 724 «Вопросы системы и структуры федеральных органов исполнительной власти» функции по выработке государственной политики и нормативно-правовому регулированию в сфере торговли возложены на Министерство промышленности и торговли Российской Федерации.

Постановлением Правительства Российской Федерации от 5 июня 2008 г. № 37 «О Министерстве экономического развития Российской Федерации» предусмотрено, что функции по таможенно-тарифному регулированию и функции, связанные с присоединением Российской Федерации к Всемирной торговой организации, осуществляются Минэкономразвития России.

В соответствии с Положением о Министерстве промышленности и торговли Российской Федерации, утвержденным Постановлением Правительства Российской Федерации от 5 июня 2008 г. № 438, Минпромторг России является федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере внешней торговли, государственному регулированию внешнеторговой деятельности, за исключением вопросов таможенно-тарифного регулирования и вопросов, связанных с присоединением Российской Федерации к Всемирной торговой организации.

Отдельные полномочия, связанные с реализацией мер государственного регулирования внешнеторговой деятельности, имеются также у других федеральных органов исполнительной власти. Например, в зависимости от специфики товара, в отношении которого применяется лицензирование в сфере внешней торговли товарами, постановлениями Правительства Российской Федерации предусмотрено применение разрешительного порядка. Соответствующие разрешения выдаются федеральными органами исполнительной власти с учетом их компетенции и являются обязательными документами, необходимыми для получения лицензии, выдаваемой Минпромторгом России.

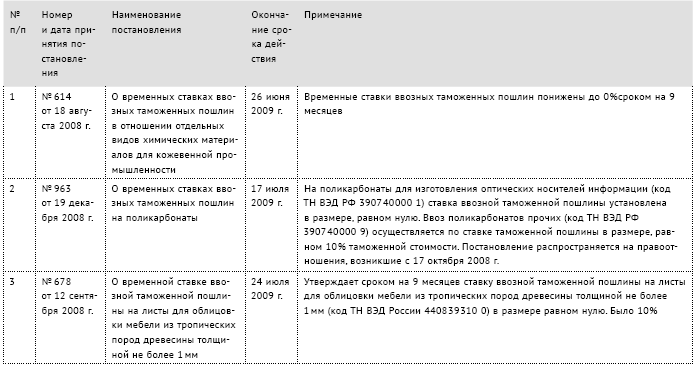

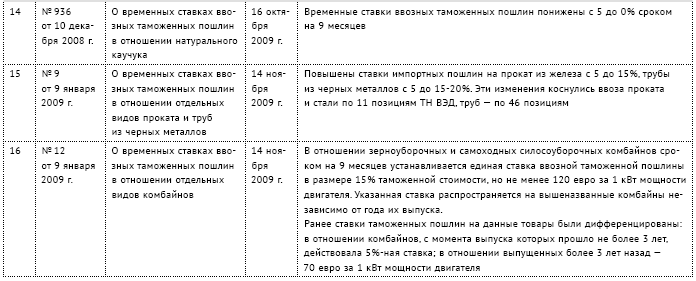

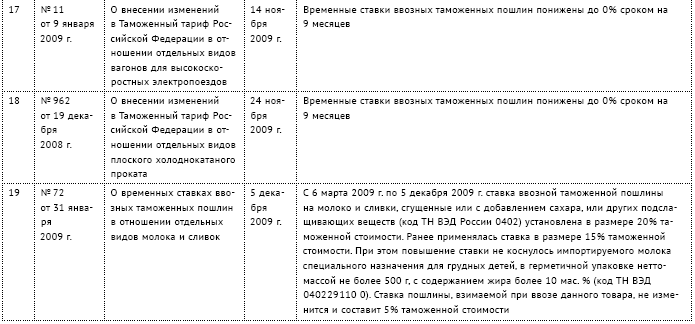

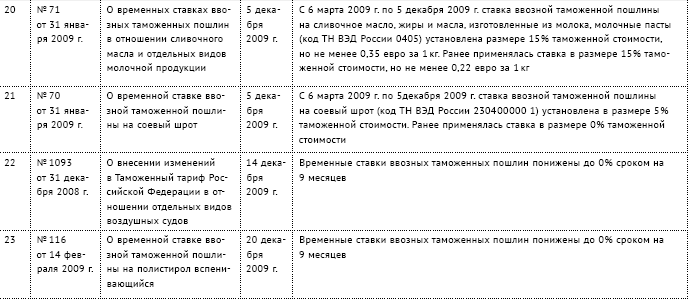

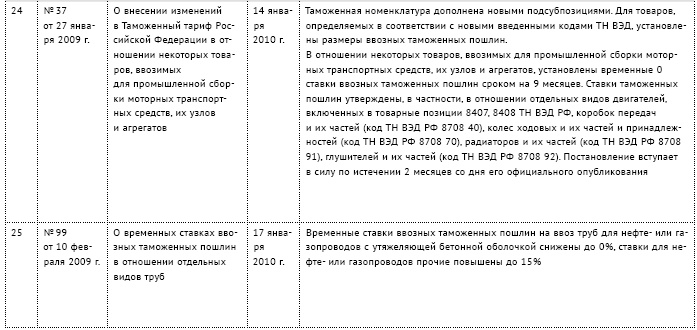

Торговая политика Российской Федерации является составной частью экономической политики Российской Федерации. Цель торговой политики – создание благоприятных условий для российских экспортеров, импортеров, производителей и потребителей товаров и услуг (табл. 1.1).

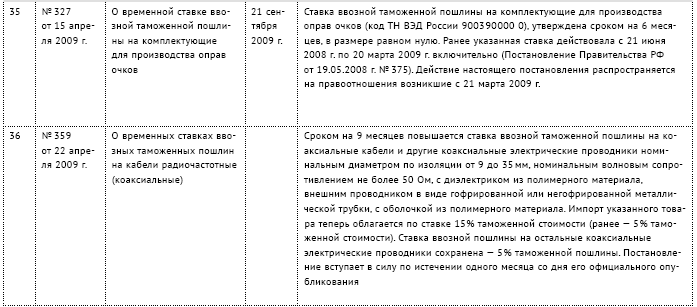

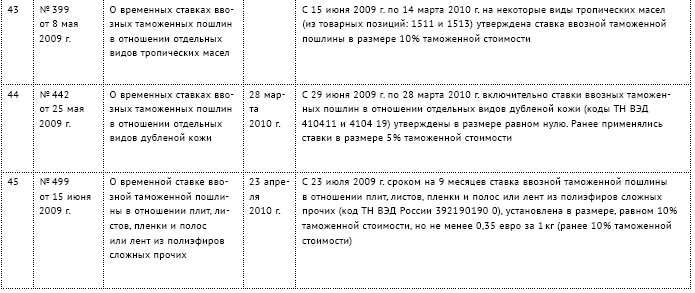

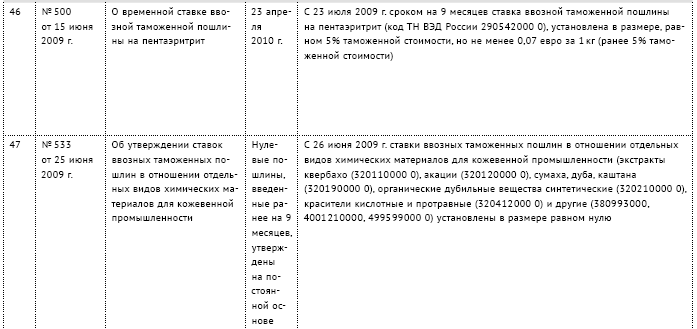

Таблица 1.1. Меры торговой политики (2008–2010 гг.)

Источник: Постановления Правительства Российской Федерации.

В настоящее время экспорт товаров осуществляется свободно, за исключением товаров и технологий двойного применения, при вывозе которых действует отдельная система контроля, и вооружений, в отношении вывоза которых используется особый порядок. При вывозе нефти, нефтепродуктов, газа, металлов и некоторых других товаров взимаются экспортные пошлины, с помощью которых государство возвращает себе часть природной ренты и сверхдоходов экспортеров, получаемых за счет роста цен на мировых рынках.

Импорт регулируется главным образом с помощью таможенного тарифа, имеющего ставки пошлин в диапазоне от О до 20 %. Средневзвешенная ставка нашего тарифа – 10,6 % (2009 г.). Тариф работает, но нормально исполняет только одну из трех классических функций импортного тарифа – фискальную. С точки зрения двух других его функций – защитной и структурообразующей, тариф малоэффективен, на что многократно обращали внимание отечественные исследователи. Меры нетарифного регулирования используются у нас весьма редко. Применялись, в частности, защитные меры (квоты) в отношении ввоза металлопродукции из Украины и Казахстана, вводились запреты по санитарным соображениям на импорт вин и минеральной воды из Грузии, вин из Молдавии, молочной продукции из Белоруссии, куриного мяса из США, говядины из ряда стран в связи с «коровьим бешенством», куриного мяса из отдельных стран в связи с «птичьим» гриппом и т. д.

Во время мирового финансово-экономического кризиса во внешнеэкономической сфере были осуществлены определенные институциональные преобразования, но их результаты вряд ли можно оценить однозначно.

В 2008 г. Правительство Российской Федерации утвердило «Основные направления внешнеэкономической политики до 2020 года». Этот документ разрабатывался в Минэкономразвития России более четырех лет. Принятию внешнеэкономической стратегии предшествовало весьма радикальное реформирование системы управления ВЭД – функции управления в этой сфере были разделены между Минэкономразвития России, которое теперь отвечает за внешнеэкономическую деятельность без внешней торговли, и Минпромторгом России, ставшим основным куратором внешней торговли. При этом функции координатора внешнеэкономической политики были закреплены за Минэкономразвития. В результате произошло искусственное разделение средств торговой политики между двумя ведомствами (хотя к ним можно добавить и Минсельхоз России, за которым закреплены вопросы тарифного и нетарифного регулирования торговли аграрной продукцией). Прежде единая система управления ВЭД в очередной раз распалась на отдельные фрагменты. Проблемы обеспечения доступа на внешние рынки и поддержки экспорта оказались организационно оторванными от проблематики двусторонних отношений и деятельности двусторонних межправительственных комиссий.

На практике разделение функций носит весьма условный характер. Нормативно-правовая, торгово-политическая, организационная, прогнозно-аналитическая, переговорная деятельность по управлению ВЭД по-прежнему концентрируется в Минэкономразвития России. Но при осуществленном формальном разделении функций не обеспечивается в должной мере проведение единой эффективной внешнеэкономической и торговой политики, предоставление российским компаниям полномасштабной, результативной и непрерывной поддержки на внешних рынках.

В марте 2009 г. Правительство Российской Федерации утвердило План действий по реализации «Основных направлений внешнеэкономической политики Российской Федерации в 2009–2012 годах». В Минэкономразвития России разработаны планы действий по основным странам – торговым партнерам России (этими планами охвачены страны, на которые приходится порядка трех четвертей объема внешней торговли России). При министерстве создан Совет по внешнеэкономической деятельности, нацеленный на реализацию упомянутых основных направлений. В рамках Совета проводятся консультации с представителями российских деловых кругов.

В последние два года Минэкономразвития России проводило работу по совершенствованию нормативно-правового регулирования внешнеэкономической деятельности в интересах реализации антикризисных мер, стабилизации экономической ситуации в стране и более гибкого применения таможенно-тарифного регулирования, совершенствования таможенного администрирования и борьбы с контрабандой.

При проведении антикризисных мер Правительство главное внимание уделяло, как известно, финансовой поддержке банковского сектора и системообразующих предприятий промышленности, выполнению социальных обязательств, в том числе сокращению безработицы. В число этих мер формально не входили ни поддержка экспорта, ни регулирование импорта. Однако на практике для облегчения налоговой нагрузки на нефтяные компании был введен новый порядок расчетов вывозных пошлин на эти товары, который позволил уменьшить их величину и более оперативно изменять их размер в зависимости от колебаний мировых цен. Кроме того, был вдвое увеличен размер бюджетных средств на выдачу государственных экспортных гарантий, из бюджета была возмещена часть расходов экспортеров (2/3), связанных с уплатой процентов по привлеченным кредитам. Государство также частично профинансировало участие российских предприятий в зарубежных выставках. Все это хоть как-то противодействовало падению экспорта.

В регулировании импорта главную роль сыграла проведенная Центробанком России в начале 2009 г. «плавная девальвация» рубля, в результате которой наша национальная валюта подешевела по отношению к доллару США в полтора раза, что фактически означало точно такое же удорожание всех без исключения импортных товаров. Уже в начале этого года импортные товары подорожали на 25–30 %. Растущие цены, естественно, заставляли покупателей переключаться на более дешевую отечественную продукцию.

Сдерживающим импорт фактором явилось также и то, что с началом кризиса в таможенно-тарифной политике страны стал преобладать протекционизм. Россия, приостановив самостоятельные переговоры о присоединении к ВТО в связи с намерением войти в эту организацию в составе создаваемого с Белоруссией и Казахстаном Таможенного союза, сполна воспользовалась ситуацией, когда перестали действовать ее обязательства по сохранению неизменным в период переговоров торгового режима. В 2009 г. она стала, по оценке аналитического центра Global Trade Alert, мировым лидером среди стран по применению протекционистских мер, введя 37 таких мер (больше защитных мер использовал только ЕС – 90, в том числе Германия – 16, Великобритания – 11, Италия – 6). Таможенные пошлины, по оценке Минэкономразвития России, были повышены примерно на 10 % импорта из стран дальнего зарубежья. Примечательно, что повышение пошлин затронуло и некоторые виды оборудования, на которые ранее ставки были обнулены (примерно 800 позиций). Среди отечественных отраслей, которым помогали повышением ставок импортных пошлин, – автомобильная промышленность, сельскохозяйственное машиностроение, станкостроение и черная металлургия, а также сельское хозяйство.

По оценке Минэкономразвития России, часть защитных мер не сработала, часть помогла поддержать производство. Увеличение пошлин привело к усилению защиты одних производителей либо за счет других, являющихся еще и потребителями защищаемой продукции, либо за счет сектора домашних хозяйств. Фактически в данном случае защита части производств осуществлялась путем повышения налогообложения потребителей их продукции. Кроме того, повышение пошлин повлекло за собой рост цен на зарубежные, а затем и на российские товары на внутреннем рынке.

Хотя девальвация и усиление защиты внутреннего рынка привели к некоторому росту масштабов импортозамещения (доля импорта в товарных ресурсах розничной торговли, например, уменьшилась в 2009 г. до 41 % по сравнению с 47 % в 2007 г.), эффект этих мер в целом оказался неоднозначным.

В 2009 г. развитие внешней торговли характеризовалось существенным снижением объемов и ухудшением качественных характеристик экспорта и импорта. Так, изменения структуры импорта были связаны с уменьшением доли инвестиционных товаров. В стоимостной структуре экспорта снижение удельного веса товаров топливно-сырьевой группы было вызвано не расширением промышленного экспорта, а падением цен на нефть и нефтепродукты. Кроме того, произошло существенное – на 37 % – сокращение положительного сальдо внешнеторгового баланса, исчисляемого по методологии платежного баланса, долгое время демонстрировавшего устойчиво высокие объемы.

Внешнеторговый оборот, рассчитанный по методологии платежного баланса, в 2009 г. составил 495,8 млрд долл., что меньше аналогичного показателя 2008 года на 35,05 %. Внешнеторговый оборот со странами дальнего зарубежья сократился на 35,15 % до 423,7 млрд долл., со странами СНГ – на 34,5 % до 72,1 млрд долл. Коэффициент несбалансированности торгового оборота (отношение сальдо торгового баланса к внешнеторговому обороту) снизился в 2009 г. до 22,6 % против 23,5 % в 2008 г.

Доля импорта в ВВП (по методологии платежного баланса) в 2009 г. снизилась и составила 15,6 % против 17,4 % в 2008 г.

Объем поступлений от взимания ввозной таможенной пошлины составил 467,2 млрд руб. по сравнению с 625,6 млрд руб. в 2008 г. (снижение на 25,3 %). Средневзвешенная ставка ввозных таможенных пошлин в 2009 г. с учетом льгот и преференций составила 10,61 %.

В 2010 г. российский внешнеторговый оборот, рассчитанный по методологии платежного баланса, достиг 648,4 млрд долл, против 495,2 млрд долл, в 2009 г., т. е. увеличился на 30,9 %. Росту товарооборота способствовали улучшение условий внешней торговли. Позитивное влияние на увеличение объемов российского экспорта оказали восстановление спроса на российские товары за рубежом и улучшение ценовой конъюнктуры для российских экспортеров на мировых рынках. Восстановление стоимостных объемов импорта объясняется ростом российской экономики, ростом реальных располагаемых доходов населения, реальным укреплением российской валюты.

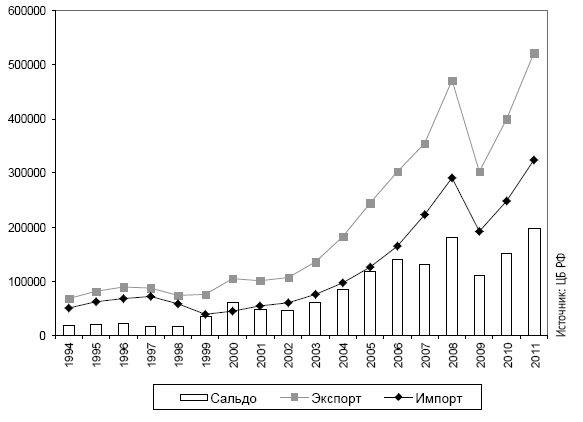

Рис. 1.1. Основные показатели российской внешней торговли (млн долл.)

Однако достичь докризисного уровня в 2010 г. не удалось: по сравнению с 2008 г. российский внешнеторговый оборот сократился на 15,1 %. Таким образом, внешнеторговые показатели 2008 года сохранили статус максимальных за весь период наблюдений.

В 2011 г. внешнеторговый оборот России, рассчитанный по методологии платежного баланса, составил 845,2 млрд долл., что превысило аналогичный показатель 2010 г. на 30,5 %, а показатель 2008 г. – на 10,7 %. Таким образом, российский внешнеторговый оборот достиг рекордного значения за весь период наблюдения (рис. 1.1).

На протяжении всего 2011 г. продолжалось начавшееся в 2010 г. восстановление объемов российской внешней торговли до предкризисного максимума – уровня июля 2008 г. В первой половине года темпы роста импортных поставок значительно превышали темпы роста экспорта. В результате исчерпания эффекта низкой базы роста импорта в первой половине 2010 г. в июле 2011 г. произошел перелом тенденции опережающего роста импорта. В январе прирост экспорта в годовом выражении составил 12,1 % против увеличения импорта на 43,4 %. В июне эти показатели составили соответственно 38,6 и 40,1 %, в июле – 35,7 и 30,6 %, в ноябре – 34,4 и 22,7 %.

Таблица 1.2. Индексы внешней торговли России (в % к соответствующему периоду прошлого года)

Источник: Минэкономразвития России.

Увеличение стоимостного объема экспорта происходило в основном за счет сохранявшейся на протяжении года благоприятной ценовой конъюнктуры для российских экспортеров на мировых рынках при снижении физического объема экспортных поставок. Рост импорта происходил под влиянием роста как физического объема, так и цен на импортируемые товары (табл. 1.2).

Сальдо внешнеторгового баланса России в 2010 г. сложилось положительным и составило 151,6 млрд долл., что на 35,9 % больше, чем в 2009 г. (111,6 млрд долл.), но на 15,6 % меньше показателя 2008 г. (179,7 млрд долл.). В 2011 г. сальдо торгового баланса оставалось положительным – 198,8 млрд долл., что на 31,1 % больше, чем в 2010 г. и на 10,6 %, чем в 2008 г.

Коэффициент несбалансированности внешней торговли (отношение сальдо к торговому обороту) составил в 2010 г. 0,234 против 0,225 в 2009 г. В 2011 г. он остался практически на уровне 2010 г. – 0,235.

Реализации государственной внешнеэкономической политики в области таможенно-тарифного регулирования внешнеторгового оборота товаров в 2010–2011 гг. уделялось особое внимание. Эта работа велась на основе ключевых стратегических, отраслевых и географических приоритетов внешнеэкономической политики России, зафиксированных в «Основных направлениях внешнеэкономической политики Российской Федерации до 2020 года».

В соответствии со ст. 3 Закона Российской Федерации «О таможенном тарифе» в 2010–2011 гг. Правительством Российской Федерации было принято 24 постановления, утверждающих ставки вывозных таможенных пошлин в отношении нефти и нефтепродуктов. Вывозная таможенная пошлина на сырую нефть и нефтепродукты, полученные из битуминозных пород, экспортируемые из России за пределы государств – участников соглашений о Таможенном союзе, в 2011 г. изменялась каждый месяц на основе мониторинга цен на нефть сырую марки Urals, проводимого с 15 числа каждого календарного месяца по 14 число следующего календарного месяца.

Из-за дефицита топлива, возникшего в ряде российских регионов, Постановлением Правительства Российской Федерации от 28 апреля 2011 г. № 328 «О внесении изменений в Постановление Правительства Российской Федерации от 27 декабря 2010 г. № 1155» был скорректирован порядок расчета ставок вывозных таможенных пошлин на товарные бензины. Ранее они определялись исходя из ставки экспортной пошлины на сырую нефть и понижающего коэффициента 0,67. Согласно внесенным постановлением изменениям данный порядок более не применяется. С 1 мая 2011 г. ставка вывозной таможенной пошлины на товарный бензин была повышена с 283,9 до 408,3 долл, за т.

Пошлины на темные и светлые нефтепродукты с 1 февраля 2011 г. до 1 октября 2011 г. рассчитывались по методике, утвержденной Постановлением Правительства Российской Федерации от 27 декабря 2010 г. № 1155. Согласно этому документу пошлины на темные нефтепродукты составляли 46,7 %, а на светлые – 67 % нефтяной пошлины.

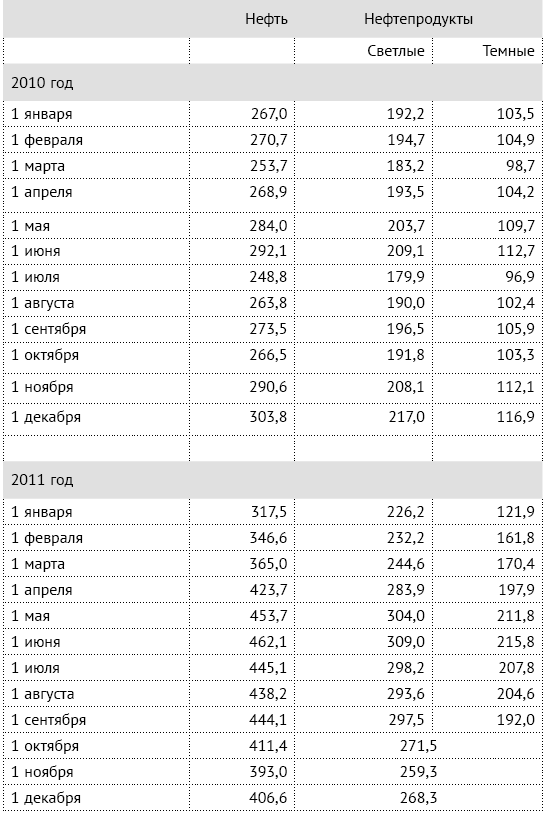

Таблица 1.3. Ставки экспортных пошлин на нефть и нефтепродукты в 2010 и 2011 годах (долл./т)

Источник: Постановления Правительства Российской Федерации.

С 1 октября 2011 г. начал действовать новый режим расчета экспортных пошлин на нефть и нефтепродукты – система «60–66», которая предусматривает, что при расчете экспортной пошлины на нефть будет приниматься во внимание не 65 % разницы между ценой мониторинга и ценой нефти в 182,5 долл, за т, а 60 %. Ставки пошлин на светлые и темные нефтепродукты при этом унифицированы: в соответствии с Постановлением Правительство Российской Федерации № 716 от 26 августа 2011 г. «О внесении изменений в Постановление Правительства Российской Федерации от 27 декабря 2010 г. № 1155»: с 1 октября 2011 г. по 31 декабря 2014 г. пошлина на все нефтепродукты кроме бензинов составит 66 % пошлины на сырую нефть. На бензин пошлина будет иметь запретительный характер и равняться 90 % размера нефтяной. Таким образом, экспорт бензинов окажется экономически невыгодным, а мазутов – менее прибыльным. С 1 января 2015 г. планируется повысить коэффициент для темных нефтепродуктов до 1 (табл. 3).

Постановлением Правительства Российской Федерации № 840 от 17 октября 2011 г. в Российской Федерации установлен новый порядок расчета ставки вывозной таможенной пошлины на рафинированную медь: вместо плоской 10 %-ной экспортной пошлины введена прогрессивная ставка экспортной пошлины. Согласно документу, ставка вывозной таможенной пошлины на рафинированную медь определяется с учетом сложившейся за период мониторинга средней цены на медь на Лондонской бирже металлов (LME) и рассчитывается по разным формулам в зависимости от уровня средней цены на металл. При цене до 6000 долл, за т ставка будет нулевой. При цене от 6000 долл, за т до 8000 долл, за т ставка рассчитывается путем умножения цены на коэффициент 0,1. Если цена превышает 8000 долл., то ставка рассчитывается следующим образом: из цены вычитается 8000, результат умножается на 0,3, к полученному результату прибавляется 800.

Мониторинг цен должно вести Минэкономразвития России. Период мониторинга – квартал. Не позднее 20 числа календарного месяца, следующего за окончанием периода мониторинга, Минэкономразвития России должно вносить предложения по ставке в правительство. Ставка экспортной пошлины на медь вводится в действие с пятого числа третьего календарного месяца, следующего за окончанием периода мониторинга.

С 5 декабря 2011 г. вступила в силу прогрессивная экспортная пошлина на никель – 2178 долл, за т. Соответствующее постановление правительства № 875 подписано 1 ноября 2011 г. Ранее действовала ставка в размере 10 % таможенной стоимости.

Новая методика расчета экспортной пошлины на никель в ежеквартальной привязке к ценам на Лондонской бирже металлов (LME) вступила в силу 28 мая 2011 г. Ценой отсечения для определения размера пошлины является уровень в 12000 долл, за т. При превышении этой цены для расчета будут применяться специальные формулы с коэффициентами от 0,05 до 0,3. За основу мониторинга взят календарный квартал.

Новые экспортные пошлины должны были вступить в силу в середине ноября, но позднее введение новой методики было отложено на 5 число третьего календарного месяца, следующего за расчетным периодом.

В течение 2011 г. Комиссия Таможенного союза приняла 25 решений, корректирующих ввозные таможенные пошлины. Так, были понижены ставки на коксующийся уголь, гепарин и его соли, отдельные виды бумаги и картона, на цифровые кинотеатральные проекторы с высоким разрешением, на тракторы гусеничные для прокладывания лыжных трасс. Временно были обнулены пошлины на отдельные виды мукомольно-крупяной продукции, на отдельные виды зерна (речь идет о пшенице и меслине, ржи, ячмене, кукурузе семенной, а также об овсе), некоторые виды овощей (морковь, свекла, лук), соевый шрот, размолотые фосфаты, на отдельные виды концентратов и пюре для производства соков, на отдельные виды яблочного пюре, включая компоты, а также концентрированных яблочных соков.

Повышены пошлины на ввоз в ТС элеваторов и конвейеров непрерывного действия, нетканых материалов, на бурильные машины для добычи угля или горных пород с глубиной бурения не менее 200 м, отдельные виды сельхозтехники.

Присоединившись к Всемирной торговой организации (ВТО), Российская Федерация не сможет обеспечить эффективную защиту внутреннего рынка простым увеличением импортных пошлин, так как ее импортный тариф «связан» на уровне, зафиксированном в процессе переговоров. Единственным эффективным инструментом защиты внутреннего рынка от неблагоприятного воздействия иностранной конкуренции, разрешенным ВТО, остаются специальные защитные, антидемпинговые и компенсационные меры.

На официальном сайте Комиссии Таможенного союза опубликован список специальных защитных и антидемпинговых мер, действующих на единой таможенной территории Таможенного союза.

Решениями Комиссии установлены следующие антидемпинговые пошлины:

1) до 13 мая 2012 г. в размере 21,8 % таможенной стоимости на ввозимый в страны ТС машиностроительный крепеж, происходящий из Украины. К нему относятся болты и гайки, изготовленные перечисленными в Решении Комиссии методами и имеющие определенный диаметр резьбы. Действие антидемпинговой пошлины не распространяется на товар, произведенный «Дружковским метизным заводом» (Украина), если при ввозе на него будет представлен сертификат производителя, предусмотренный обязательствами;

2) до 20 января 2013 г. в размере 31,3 и 41,5 % таможенной стоимости товара (в зависимости от производителя) на ввозимые в ТС подшипники качения, происходящие из КНР;

3) до 16 июня 2013 г. в размере 19,4 % таможенной стоимости на ввозимые в ТС подшипниковые трубы, происходящие из КНР;

4) до 24 сентября 2013 г. в размере 11,6 % таможенной стоимости товаров на ввозимые в ТС нити синтетические нейлоновые линейной плотности от 29 до 250 текс включительно, происходящие из Украины;

5) до 25 декабря 2013 г. на ввозимый в ТС никельсодержащий плоский прокат из коррозионностойкой стали (в листах или рулонах), происходящий из Бразилии, КНР, Кореи, ЮАР. Размер пошлины зависит от страны происхождения продукции и может составить от 4,8 до 62,8 % таможенной стоимости товара;

6) до 26 июня 2014 г. в размере 26 % таможенной стоимости на ввозимые на территорию ТС стальные кованые валки для прокатных станов, происходящие из Украины;

7) до 18 ноября 2015 г. в отношении ввозимых в ТС отдельных видов стальных труб, происходящих из Украины. Размер пошлины зависит от вида труб и предприятия-изготовителя, она может составлять от 18,9 до 37,8 % таможенной стоимости товара.

Решениями Комиссии установлены следующие специальные пошлины:

1) до 1 ноября 2012 г. размере 9,9 % таможенной стоимости (но не менее 1500 долл. США за т) на ввозимые в ТС трубы из коррозионностойкой стали наружным диаметром до 426мм включительно. Такая пошлина не будет распространяться на трубы из коррозионностойкой стали, происходящие из развивающихся стран, за исключением Бразилии и КНР;

2) до 26 декабря 2012 г. в размере 1,4 долл. США за кг на ввозимые в ТС столовые приборы из коррозионностойкой стали, классифицируемые кодами согласно Решению Комиссии;

3) до 17 марта 2014 г. в размере 282,4 долл, за т на ввозимые в ТС отдельные виды крепежных изделий. Данная специальная пошлина не распространяется на ввоз крепежных изделий, происходящих из развивающихся стран – пользователей системы тарифных преференций ТС. Исключение составляет КНР;

4) до 7 июля 2014 г. в размере 294,1 долл. США за т на ввозимую в ТС карамель.

В соответствии с «Основными направлениями таможенно-тарифной политики в 2012 году» определяющим приоритетом таможенно-тарифной политики станет содействие решению задач модернизации российской экономики в части внешнеэкономической деятельности.

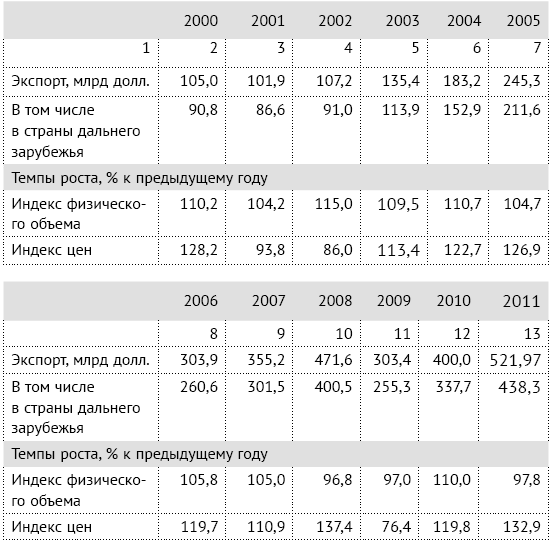

Таблица 1.4. Динамика российского экспорта

Источник: ЦБ РФ, МЭР.

Для эффективной реализации намеченных приоритетов таможенно-тарифной политики необходимо шире использовать имеющиеся возможности в рамках таможенных механизмов, в том числе:

1) таможенной процедуры временного ввоза для осуществления оперативного лизинга на фоне восстановления российского лизингового рынка и технического обслуживания ранее экспортированных товаров;

2) таможенной процедуры переработки на таможенной территории для целей импортозамещения;

3) таможенной процедуры свободной таможенной зоны и свободного склада для целей осуществления операций по переработке и изготовлению экспортоориентированных товаров.

Структура и динамика экспорта

В 2011 г. экспорт российских товаров увеличился до 521,97 млрд долл., что на 30,4 % больше по сравнению с аналогичным показателем 2010 г. и на 10,7 % по сравнению с 2008 г. Его прирост в основном обеспечивался повышением контрактных цен при снижении физического объема поставляемых за границу товаров. Индекс средних цен экспорта составил 132,9 %, тогда как индекс его физического объема – 97,8 % (табл. 1.4).

Наиболее значимой группой товаров в структуре российского экспорта остаются топливно-энергетические продукты, доля которых в 2011 г. выросла до 71,2 % против 69 % в 2010 г. Стоимостной объем этих товаров увеличился на 32,49 %, что было обусловлено благоприятной внешнеторговой конъюнктурой на мировом рынке энергоресурсов.

Основным экспортным товаром остается нефть, удельный вес которой в общем объеме российского экспорта в 2011 г. составил 34,9 % (в 2010 г. – 33,9 %). По данным ФТС, в 2011 г. было вывезено за рубеж 219,1 млн т на сумму 171,7 млрд долл., т. е по сравнению с аналогичным периодом 2010 г. физический объем экспорта нефти сократился на 6,3 %, а стоимостной вырос на 33,1 %. Доля экспорта нефти в добыче снизилась в 2011 г. до 47,7 % против 49,1 % в 2010 г. Россия остается мировым лидером нефтедобычи: в ноябре 2011 г. добывалось 9867 тыс. баррелей в сутки, тогда как все страны ОПЕК – 30367 тыс. баррелей в сутки (в том числе Ирак – 2681 тыс. баррелей, Саудовская Аравия – 9597 тыс. баррелей в сутки).

Несмотря на значительный рост физического объема экспорта нефтепродуктов в страны СНГ (на 83,8 %), общий объем их поставок снизился на 4,9 % за счет сокращения на 5,2 % закупок странами дальнего зарубежья, куда отправляется 96,1 % российских нефтепродуктов. За счет роста контрактных цен стоимостной объем экспорта нефтепродуктов увеличился на 31,5 %.

В результате повышения спроса на российский газ со стороны Евросоюза в условиях снижения выработки электроэнергии на АЭС вывоз природного газа в физическом измерении увеличился в 2011 г. по сравнению с 2010 г. на 5,9 %, стоимостной объем экспорта газа вырос на 34,3 %.

Второй по значимости группой в структуре российского экспорта остаются металлы и изделия из них. В общем стоимостном объеме экспорта их доля в 2011 г. составила 9,1 % и снизилась по сравнению с предыдущим годом на 1,5 п.п. Стоимостной объем экспорта указанных товаров вырос по сравнению с 2010 г. на 9,9 %, а физический снизился на 9,7 %.

Следует отметить существенное сокращение поставок на международный рынок никеля и рафинированной меди, что связано с несколькими факторами, среди которых увеличение биржевых запасов этих металлов, а также сокращение спроса на рафинированную медь со стороны Китая и Японии. Отчасти снижение экспорта меди и никеля было обусловлено восстановлением десятипроцентной экспортной пошлины на эти металлы с начала 2011 г. Физические объемы экспорта меди сократились на 60,1 %, никеля – на 18,7 %, а алюминия увеличились на 2,4 %.

В 2011 г. выросли средние контрактные цены на большинство видов экспортируемой химической продукции. Так, аммиак подорожал на 45,3 %, метанол – на 22,8 %, азотные минеральные удобрения – на 58,9 %, калийные минеральные удобрения – на 28,4 %, каучук синтетический – на 33,6 %. В результате прирост стоимости экспорта этой группы товаров составил 27,6 %. Доля экспорта продукции химической промышленности в 2011 г. осталась на уровне 2010 г. – 6,1 %.

Доля экспорта машин и оборудования снизилась с 5,2 % в 2010 г. до 4,4 % в 2011 г. Товаров этой группы было продано на сумму 21,1 млрд долл., что на 7,8 % больше, чем в 2010 г.

Экспорт легковых автомобилей в 2011 г. в физическом выражении увеличился на 49,2 %. При этом рост произошел исключительно за счет автомобилей, проданных в страны СНГ, куда их было поставлено на 65,9 % больше, чем в 2010 г. Экспорт российских автомобилей в страны дальнего зарубежья сократился на 19 %.

Значительную долю в структуре экспорта товарной группы «Машины и оборудование» составляет продукция военного назначения. По данным ОАО «Рособоронэкспорт», в 2011 г. были осуществлены экспортные поставки российской продукции военного назначения на общую сумму свыше 10,7 млрд долл, (в 2010 г. – 8,7 млрд долл.). В структуре экспортных поставок, осуществляемых по линии ОАО «Рособоронэкспорт», на первом месте находится техника для ВВС – 51 %, доля поставок техники для ВМС составляет 11 %, для ПВО – 11 %, для Сухопутных войск – 21 %, для других видов ВС – 4 %. Военно-техническое сотрудничество по линии ОАО «Рособоронэкспорт» в 2011 г. осуществлялось с 57 странами. Основными странами – импортерами российского вооружения и военной техники (ВВТ) в этот период были Индия и Венесуэла.

Увеличение средних контрактных цен на большинство продукции, относящейся к товарной группе «Древесина и целлюлозно-бумажные изделия», обеспечило рост стоимостного объема экспорта этой товарной группы на 12,6 %. По сравнению с 2010 г. подорожали фанера на 25,1 %, бумага газетная – на 21,5, целлюлоза – на 8,8 %. Доля экспорта этой группы товаров в 2011 г. снизилась до 2,2 % против 2,5 % в 2010 г. Физические объемы экспорта пиломатериалов выросли на 12,3 %, целлюлозы – на 8,2 %, фанеры – на 1,9 %; физические объемы экспорта бумаги газетной снизились на 6,1 %, древесины необработанной – на 1,5 %.

После сокращения в 2010 г. экспорта продовольственных товаров и сырья для их производства на 10,2 % вследствие введения эмбарго на экспорт зерна в 2011 г. наблюдалось восстановление экспорта этой группы товаров. Эмбарго действовало с 15 августа 2010 г. по 1 июля 2011 г. После снятия эмбарго в июле 2011 г. России удалось вернуть свое место на мировом рынке среди ведущих стран-экспортеров. По данным Росстата, в 2011 г. было собрано 93,9 млн т зерна, что на 54,1 % превысило урожай 2010 года. На экспорт было отправлено 15,2 млн т, что на 28,1 % больше аналогичного показателя предыдущего года.

В 2011 г. в Российской Федерации в 2,1 раза увеличился сбор сахарной свеклы. В результате производство свекловичного сахара за год выросло на 69,9 % – до 4,7 млн т. Увеличение производства свекловичного сахара, а также снижение внутренних цен позволили существенно увеличить объем экспорта сахара. По данным Союзроссахара, за 2011 г. с территории Российской Федерации было экспортировано более 240 тыс. т сахара. Таких рекордных показателей Российская Федерация достигла впервые. Традиционными покупателями российского сахара являются страны СНГ, прежде всего Казахстан. В 2011 г. география поставок расширилась за счет Сирии, Великобритании, Черногории. Небольшие партии сахарной пудры, прессованного сахара и сахара в мелкой упаковке экспортировались в Белиз, Китай, Норвегию, Японию, Мексику, Панаму, США и ряд других стран.

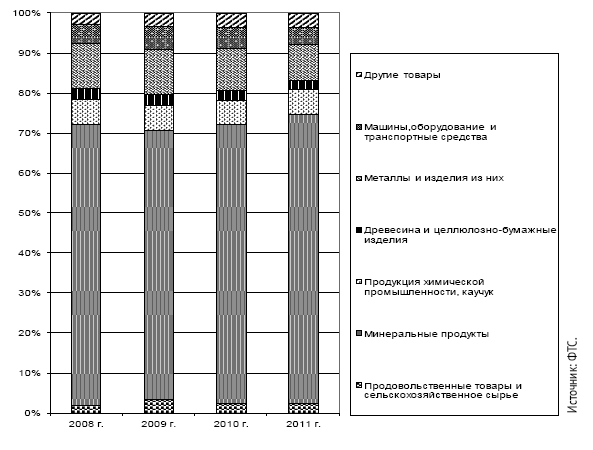

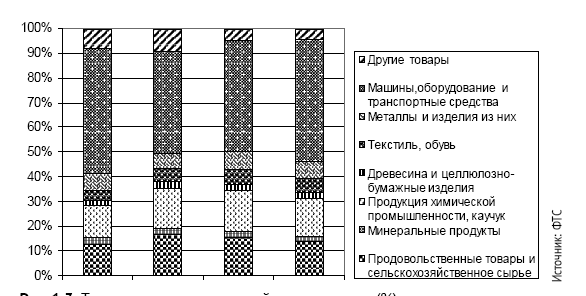

Рис. 1.2. Товарная структура российского экспорта (%)

Экспорт продовольственных товаров и сырья для их производства вырос в 2011 г. по сравнению с предыдущим годом на 40,4 %. Доля экспорта этой группы товаров в товарной структуре в 2011 г. увеличилась до 2,4 % против 2,2 % в 2010 г. (рис. 1.2).

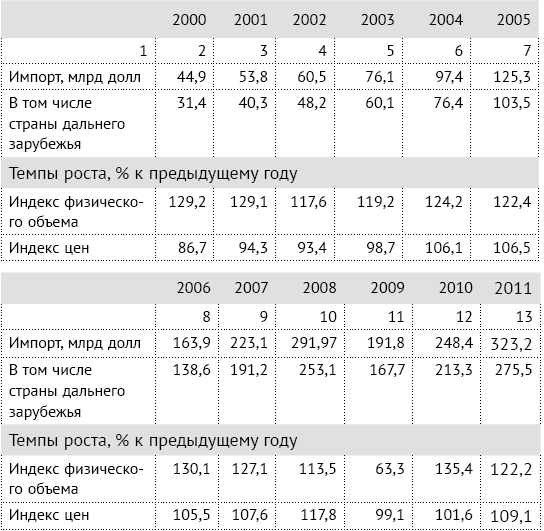

Таблица 1.5. Импорт России (млрд долл.)

Источник: Банк России, Минэкономразвития России.

Таким образом, изменения товарной структуры российского экспорта в 2011 г. не произошло. В улучшении его количественных показателей лежит в основном повышение цен на сырьевые товары, в основном на нефть, т. е. сохраняется зависимость от конъюнктуры мирового рынка сырья.

Структура и динамика импорта

В первом полугодии 2011 г. в условиях повышения внутреннего спроса за счет роста кредитной активности населения и укрепления рубля стоимостной объем импорта товаров рос высокими темпами; во втором полугодии его рост замедлился. Тем не менее в 2011 г. он превысил докризисный уровень 2008 г. на 10,7 %. Относительно предыдущего года импорт товаров вырос на 29,9 % – до 323,2 млрд долл. Увеличение стоимостного объема российского импорта в 2011 г. по сравнению с 2010 г. было обусловлено как ростом его физического объема, индекс которого составил 122,2 %, так и увеличением индекса средних цен импортируемых товаров, составившего 109,1 % (табл. 1.5).

Основной товарной группой, импортируемой в Российскую Федерацию, остается группа «Машины, оборудование и транспортные средства», доля которой в 2011 г. увеличилась до 49,6 % против 45,4 % в 2010 г. Эта группа внесла наиболее ощутимый вклад в прирост российского импорта: стоимостной объем импорта машиностроительной продукции по сравнению с 2010 г. увеличился на 43,3 %. Физический объем ввоза легковых автомобилей вырос на 43,3 %, грузовых – на 85,7 %.

Доля импорта продовольственных товаров и сырья для их производства снизилась до 13,8 % (в 2010 г. – 15,5 %). Стоимостной объем поставок продовольственных товаров по сравнению с 2010 г. вырос на 16,3 %. При этом следует заметить, что рост шел преимущественно за счет увеличения контрактных цен, которое наблюдалось практически по всем продовольственным товарам. Так, мясо подорожало на 11,1 %, мясо птицы – на 6,5 %, масло сливочное – на 29,5 %, кофе – на 41,5 %, масло подсолнечное – на 29,2 %, сахар белый – на 20,6 %. Хороший урожай пшеницы, сахарной свеклы и подсолнечника, собранный в Российской Федерации, способствовал снижению закупок за рубежом подсолнечного масла на 19,2 %, сахара белого – на 42,9 %, пшеница в 2011 г. практически не закупалась.

Удельный вес продукции химической промышленности в товарной структуре импорта составил 15,5 % (в 2010 г. – 16,5 %). Стоимостной объем ввоза продукции химической промышленности по сравнению с 2010 г. увеличился на 22,8 %.

Доля импорта текстильных изделий и обуви в 2011 г. составила 5,5 % (в 2010 г. – 6,1 %). Стоимостной объем импорта этих изделий вырос по сравнению с 2010 г. на 17,2 %. Закупки одежды и обуви производятся в основном в странах дальнего зарубежья, в странах СНГ было закуплено 6,2 % одежды и 1,2 % обуви.

Удельный вес импорта металлов и изделий из них в 2011 г. составил 7,0 % (в 2010 г. – 7,1 %). Стоимостной объем данной товарной группы по сравнению с 2010 г. вырос на 28,4 % за счет роста физических объемов импорта на 23,1 %. Физические объемы закупок черных металлов и изделий их них увеличились на 16,2 %, в том числе: проката плоского из железа и нелегированной стали – на 15,4 %, труб – на 14,6 % (рис. 1.3).

Рис. 1.3. Товарная структура российского импорта (%)

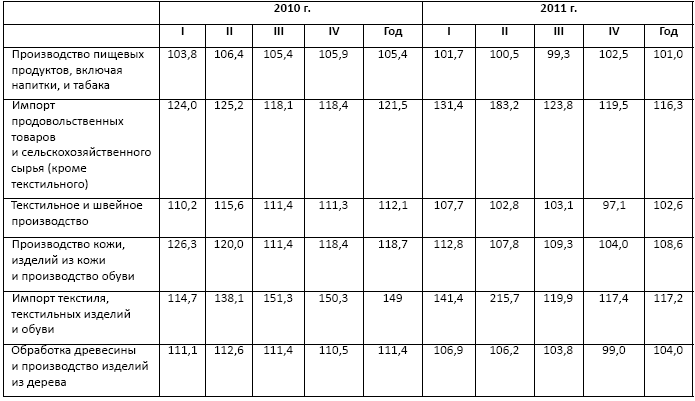

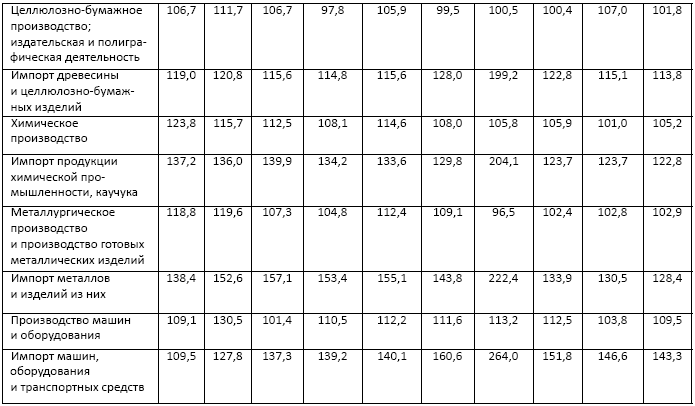

Темпы роста импорта основных товаров значительно опережают рост отечественного производства соответствующей продукции, занимая существенную долю на внутреннем рынке (табл. 1.6). По данным Банка России, в 2010 г. по сравнению с 2009 г. доля импортных товаров в товарных ресурсах розничной торговли выросла на 3,0 процентных пункта и составила 44 %. В первом полугодии 2011 г. доля импортных товаров в товарных ресурсах розничной торговли снизилась до 42 %, при этом доля поступлений по импорту непродовольственных товаров по сравнению с соответствующим периодом 2010 г. не изменилась и составила 50,5 %, доля продовольственных товаров сократилась на 1 процентный пункт и составил 34 %. При этом, по данным Росстата, доля импортного мяса и птицы в товарных ресурсах розничной торговли увеличилась в 2011 г. до 30,4 % против 29,7 % в 2010 г., масла животного – до 32,6 % против 29,8 %, растительного масла – до 26,2 % против 20,7 %.

Таблица 1.6. Динамика производства в некоторых отраслях российской промышленности и импорта соответствующей промышленной продукции (в % к соответствующему периоду предыдущего года)

Источник: Минэкономразвития России, ФТС.

Назад: 1.2. Анализ нормативных правовых актов, определяющих стимулирующие инструменты, применяемые при проведении таможеннотарифной политики, а также порядок использования стимулирующих инструментов таможенно-тарифной политики (установление нулевых ставок ввозных таможенных пошлин, применение таможенных льгот по уплате таможенных платежей, освобождение от уплаты НДС и других стимулирующих инструментов)

Дальше: 2. Анализ лучших зарубежных практик таможенно-тарифной политики