Пример использования инструментов

В этом разделе приведу конкретный пример, как вышеописанные и ряд дополнительных инструментов (о таких из них, как плоскость «цена – качество», ниже поговорим подробнее) встраиваются в систему управления и документооборота конкретного предприятия.

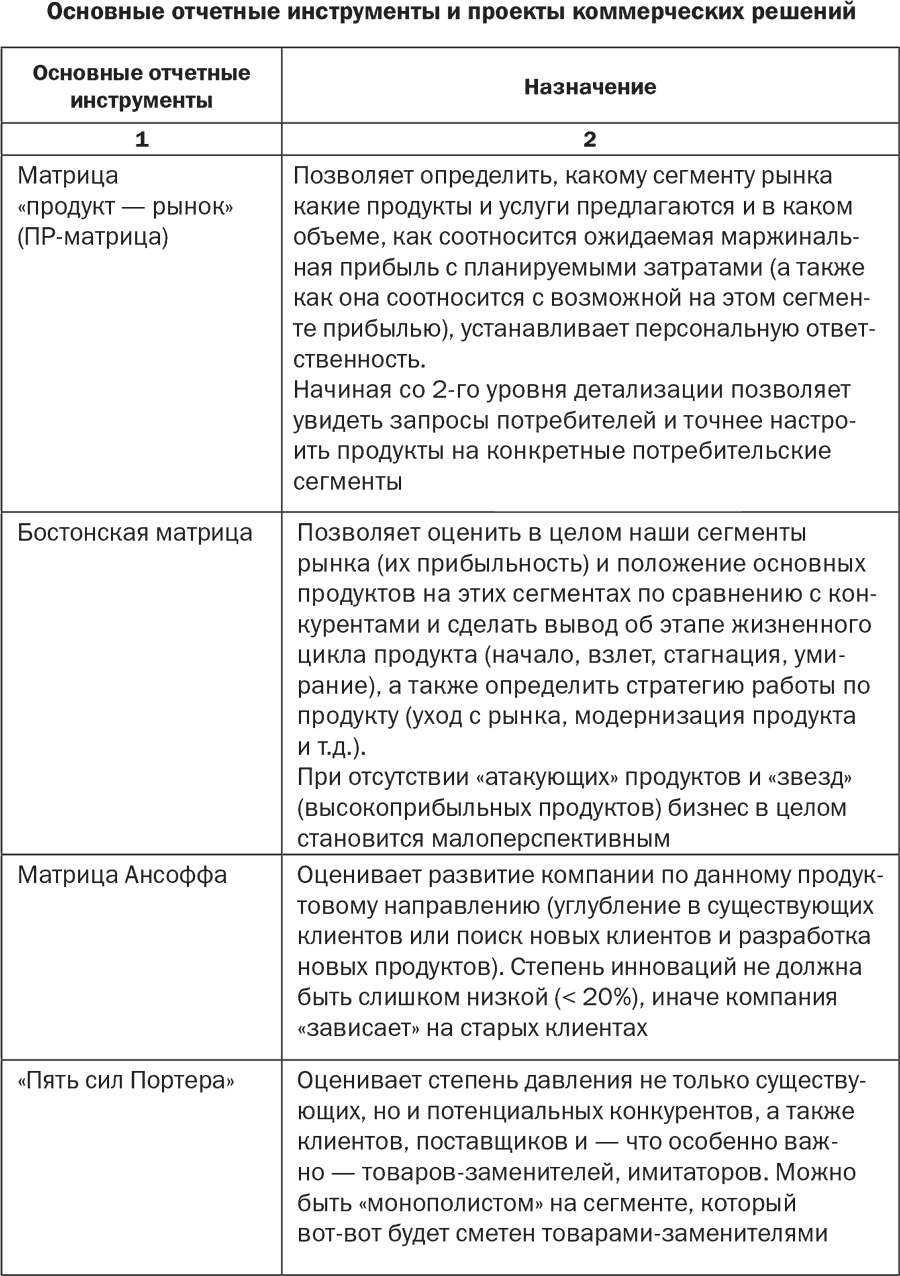

Приказом по предприятию был утвержден документ «Основные отчетные инструменты и проекты коммерческих решений» (табл. 2.21). В приложениях были приведены пояснения и форматки для заполнения.

Таблица 2.21

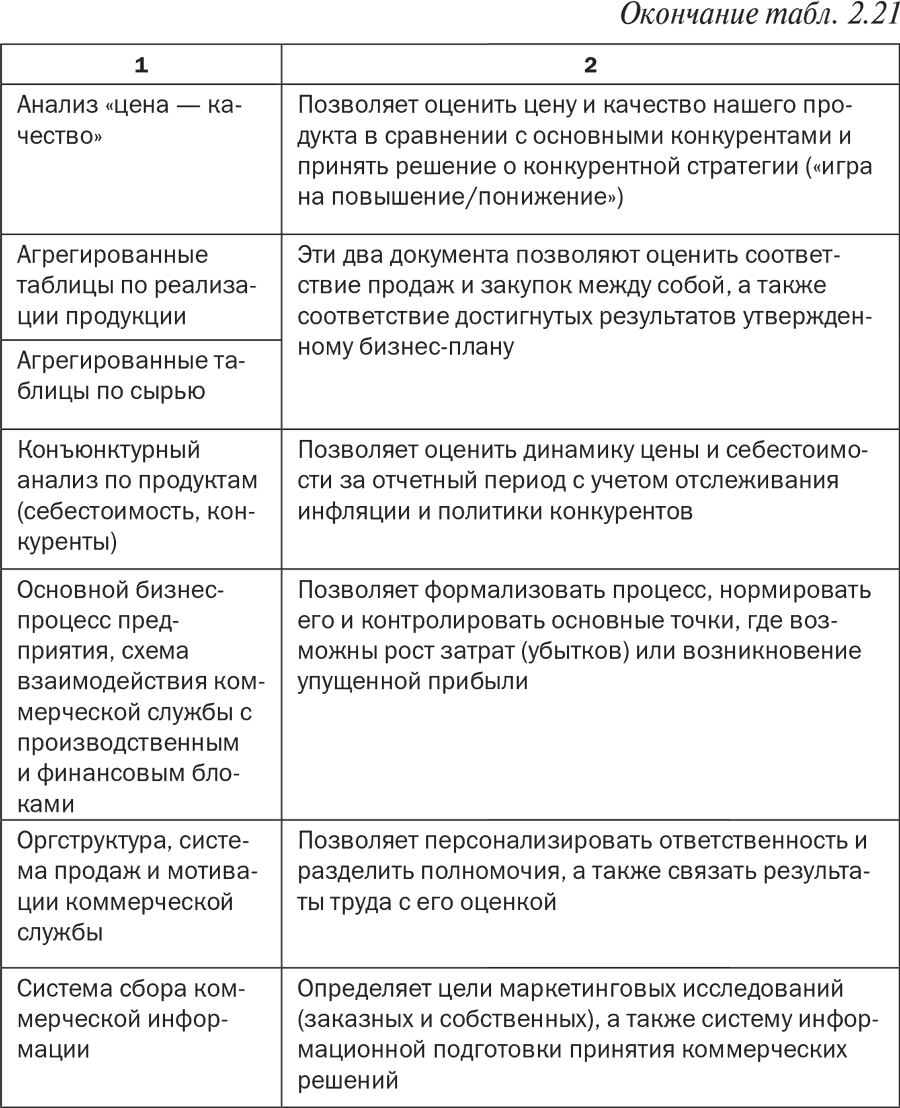

Окончание табл. 2.21

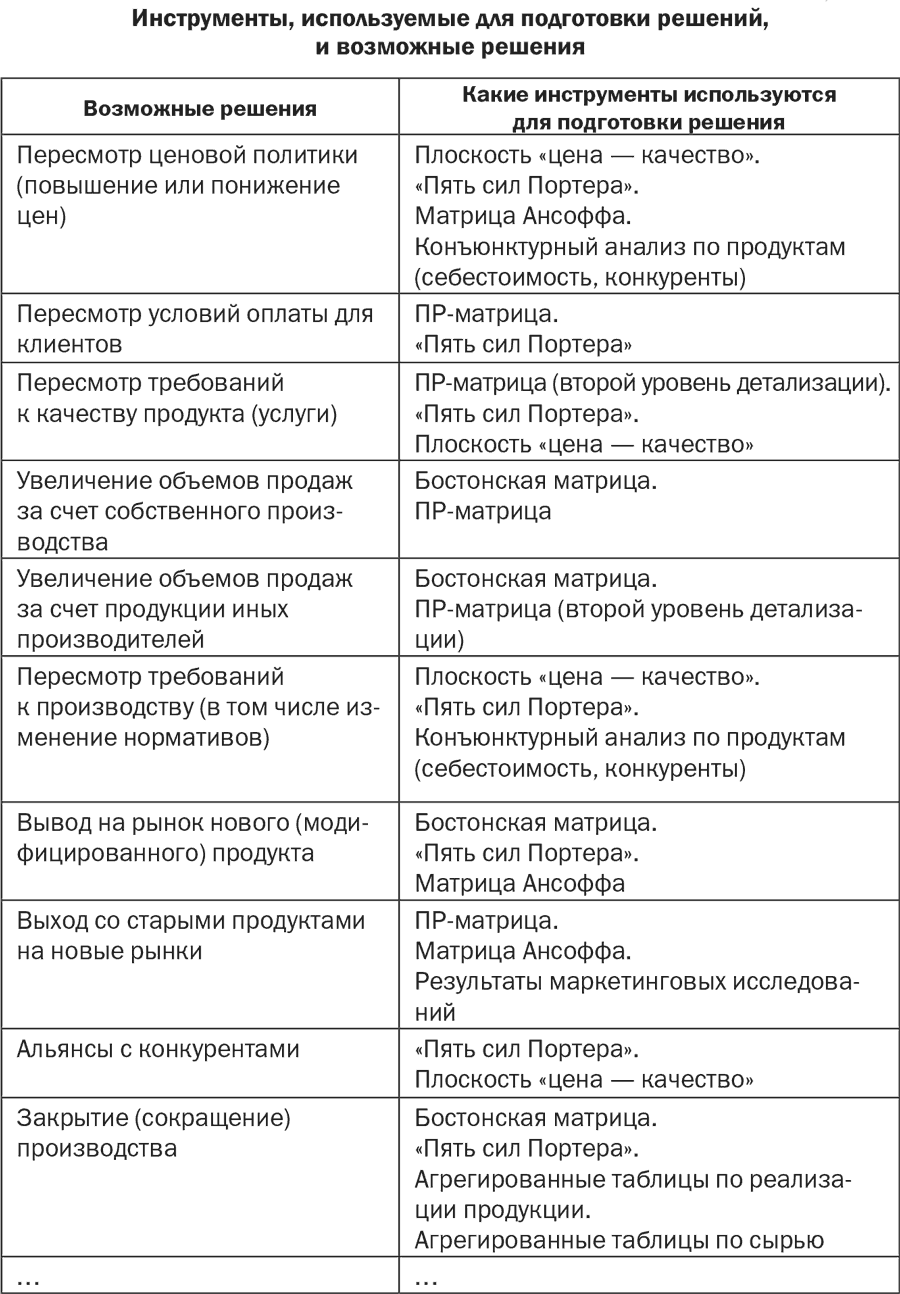

А вот фрагмент другого приложения к тому же приказу, определяющего, какие решения должны готовить руководители коммерческих подразделений и какие инструменты следует использовать при подготовке этих решений (табл. 2.22).

Таблица 2.22

Примечание: в большинстве случаев анализ указанных документов необходим, но недостаточен, нужен также анализ финансовой отчетности и информации о возможностях и перспективах производства.

Дополнительные модели и инструменты

Они потерялись в лабиринте теорий и настолько перегружены впечатлениями, что не знают, какую дорогу выбрать. Они пробуют «смесь» множества систем и терпят поражение во всех… Унция действия стоит фунта теорий.

У. Уотлз

Плоскость «цена – качество»

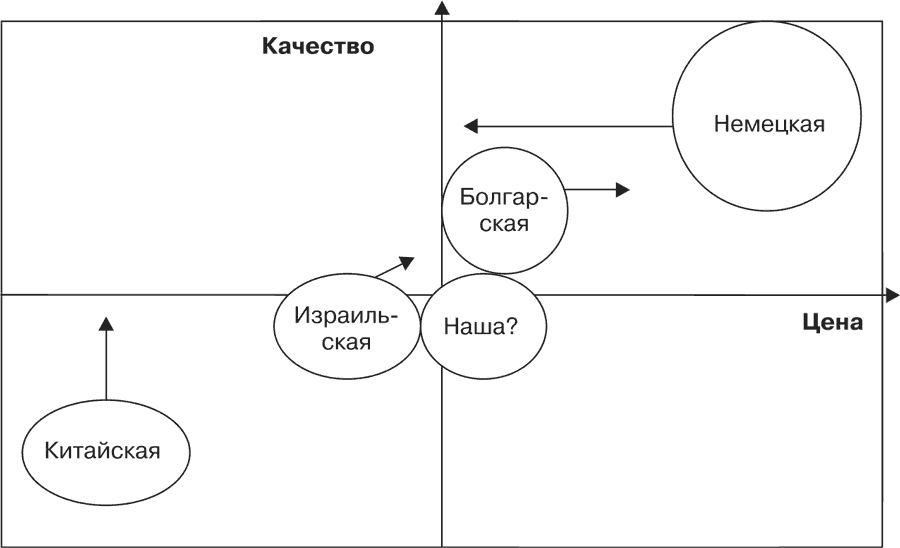

На плоскости «цена – качество» и подобных ей (достаточно выбрать пару важных для клиента параметров) хорошо обсуждать различные конкурентные стратегии, тем более что многие из них весьма затратны и далеко не всегда имеет смысл вкладываться в повышение качества или демпинговать. Конкретный пример для одного из химических продуктов. На российском рынке присутствует пять основных игроков: крупный немецкий производитель, несколько агрессивных китайских фирм, болгары, израильтяне и наш отечественный комбинат с богатым прошлым, большими долгами и новым собственником.

Предварительный анализ по Бостонской матрице показал, что продукт находится в стадии «коровы», это состояние устойчиво и продлится несколько лет, поскольку «коровой» он стал недавно. Работа с «Пятью силами Портера» показала, что выхода новых конкурентов на данный рынок можно пока не опасаться, а товары-заменители одинаково опасны для всего этого сегмента, а не только для конкретного производителя, поэтому с ними лучше бороться сообща.

Использование матрицы Ансоффа привело к выводу, что новые продукты (или модификации старых продуктов) появляются на рынке не очень часто, потребители не стимулируют инновации. Развитие рынка идет в основном за счет проникновения в новые географические районы и частично в новые отрасли. Процент продукции, идущей непосредственно конечному потребителю, невелик, работают схемы «бизнес – бизнесу» (B2B).

Была проведена также информационно-разведывательная работа для определения намерений основных конкурентов. Болгары не собираются вкладываться в качество, но планируют поднять цены на некоторые марки продукта. Израильтяне решили повышать качество и цены параллельно. Впрочем, на рис. 2.7, где величина круга означает объем продаж, видно, что не болгары и израильтяне наши основные конкуренты.

Получили информацию о том, что китайцы активно работают над повышением качества, не собираясь в наступающем году повышать цены. А вот немцы, напротив, собираются прибегнуть к жесткому демпингу, дабы выдавить середняков с рынка (а может быть, встретить китайцев на «дальних подступах»). Цены могут опуститься на 20–25 % (т. е. до уровня наших цен), при этом качество у них останется неизменно высоким, с нашим несопоставимым.

Рис. 2.7. Основные конкуренты и их намерения

Вопрос: как в этих условиях отнестись к предложению технического руководства предприятия о серьезных вложениях в повышение качества продукции? После продолжительного обсуждения совет директоров пришел к выводу, что борьба за качество в такой ситуации лишена всякого смысла. Поскольку очевидно, что на данном сегменте рынка в течение 1–2 лет немцы и китайцы неизбежно возьмут нас «в клещи» (немцы – снижая цены, китайцы – повышая качество), нам следует:

• усилить активность в области продвижения и продаж;

• заключить максимальное количество долгосрочных контрактов (пусть не на самых выгодных для себя условиях) со старыми клиентами;

• проработать вопрос перехода в несколько узких ниш, куда иностранцы не пойдут, или ниш, куда их не пустят законодательно из соображений безопасности.

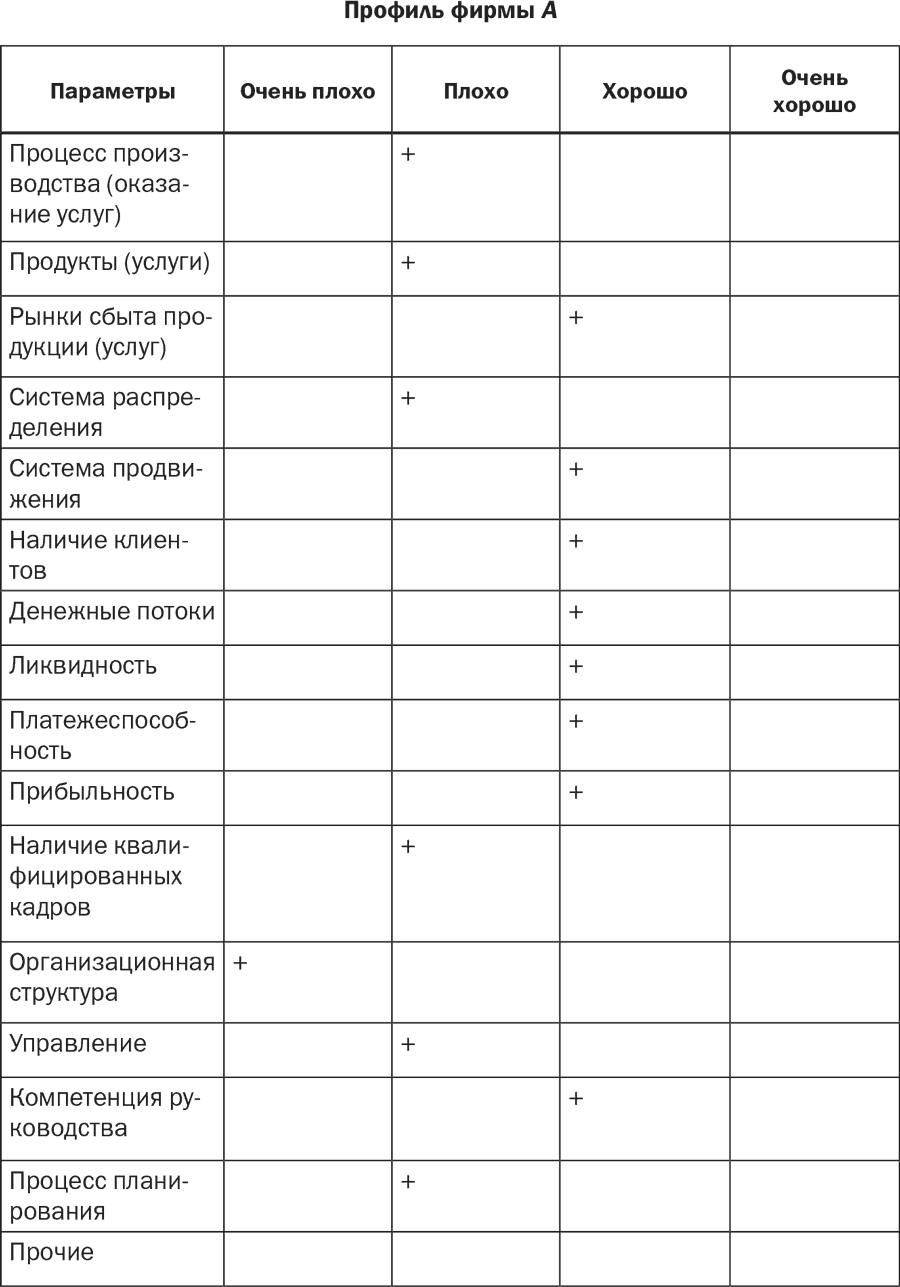

Профиль фирмы и клиента

Профиль фирмы – простой инструмент согласования позиций между собственниками, между собственниками и топ-менеджерами и т. п. Выбирают некие основные параметры (их может быть 10, или 16, или 20, суть не в этом), характеризующие фирму, и люди независимо друг от друга выставляют оценки по этим параметрам по пятибалльной системе.

Обратите внимание, что столь любимая многими удовлетворительная оценка, «троечка», в качестве оценки отсутствует, сама форма подталкивает человека к определенности. Он должен подумать и определиться, что считать сильной, а что слабой стороной своей фирмы. Профиль конкретной фирмы А (графическая форма очень наглядна и хорошо запоминается) может выглядеть так, как показано в табл. 2.23.

Таблица 2.23

Если оценки принципиально «сходятся», все нормально. Но нередко возникают принципиальные разногласия: то, что один считает серьезной проблемой, другой относит к сильным сторонам. В данном случае следует инициировать обсуждение для уточнения понятий, оценок, позиций, иначе каждый будет упорно гнуть свое, следуя крыловской басне про лебедя, рака и щуку. Согласование позиций позволит точнее сформулировать общие приоритеты и разработать конкретную программу действий по нейтрализации или устранению слабых сторон.

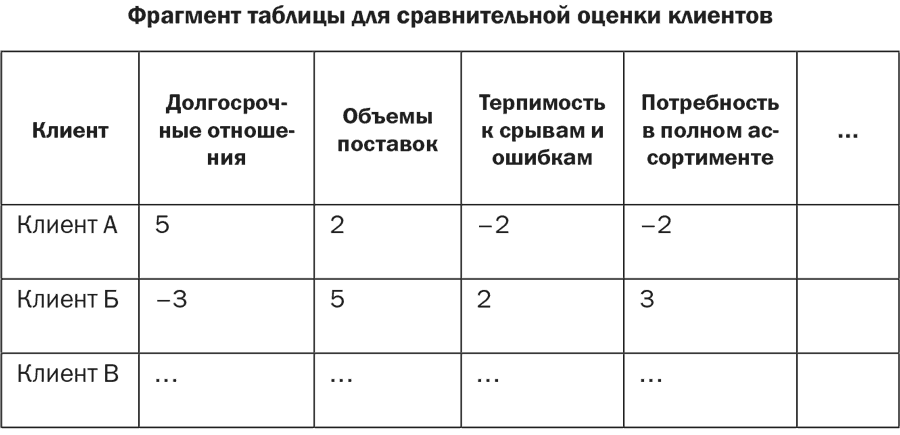

Аналогично может быть построен «Профиль идеального клиента». Опять же дело это очень субъективное, идеальный клиент для одних должен быть долгосрочным (договоры более года), для других – выбирать большие объемы, для третьих – прощать неизбежные ошибки и срывы, для четвертых – иметь потребность в полном ассортименте нашей продукции… Попробуйте сформулировать, что такое идеальный клиент для вас. А если мы заменим все положительные характеристики на соответствующие отрицательные, будет ли это худший клиент? Если да, то далее мы легко можем построить профиль конкретного клиента (оценки в данном случае будут от минус 5 до плюс 5 по каждой из характеристик).

Приведу фрагмент сравнительной таблицы (это учебный пример, в реальности обычно вводят весовые коэффициенты для наиболее значимых параметров) (табл. 2.24).

Таблица 2.24

Отсюда видно, что клиент А готов к долгосрочным отношениям, но у него не очень велики объемы поставок, он берет лишь несколько позиций и достаточно нетерпимо относится к нашим задержкам и срывам. Клиент Б, напротив, значительно более терпелив и нуждается примерно в половине нашего ассортимента, он всегда берет по максимуму, но появляется редко, нерегулярно, непредсказуемо. Конечно, простое суммирование баллов мало что дает, но, видимо, следует заняться сбором подробной информации о втором клиенте – нельзя ли перейти с ним к более близким отношениям, для нас он явно предпочтительнее клиента А.

Заметим, что политика «кто пришел – тот и клиент» опасна и неэффективна. Клиентов надо активно искать, приручать, воспитывать, вести сбалансированную политику «приема в клиенты», естественно, адаптируясь к ним, их потребностям и желаниям.