Книга: Завтрак у Sotheby’s. Мир искусства от А до Я

Назад: Heritage Культурное наследие

Дальше: Luck Случайность

Investment

Инвестиции

Когда на искусстве стали наживаться не только торговцы, наделенные эстетическим вкусом и красноречием, но и просто ловкие финансовые дельцы, для которых оно стало обыкновенным вложением капитала? Едва ли не первый пример покупки картин ради вложения денег – это синдикат британских аристократов, объединившихся, чтобы приобрести великолепную художественную коллекцию герцога Орлеанского, которую королевский дом был вынужден выставить на продажу во время Французской революции. Для представителей класса, провозглашавшего презрение к «торговле», британские аристократы могли проявлять удивительную предприимчивость: некоторые картины герцога Орлеанского были проданы на череде специальных лондонских выставок и принесли членам синдиката немалую прибыль. Другие они оставили себе, фактически бесплатно.

Во второй половине XIX века зарождающийся класс коммерсантов все более интересовался искусством как средством обогащения. Финансовый магнат господин Вальтер, герой романа Мопассана «Милый друг» (1881), тщеславно демонстрирует свою коллекцию картин и признается: «В других комнатах у меня тоже есть картины… только менее известных художников, не получивших еще всеобщего признания… В данный момент я покупаю молодых, совсем молодых, и пока что держу их в резерве, в задних комнатах, – жду, пока они прославятся. Теперь самое время покупать картины… Художники умирают с голода. Они сидят без гроша… без единого гроша». А Золя в 1886 году писал: «А цены все растут, и живопись становится нечистым занятием, золотыми приисками на холмах Монмартра, банкиры захватывают ее в свои руки, из-за картин сражаются дельцы с банковскими билетами в руках!»

На первый взгляд произведение искусства – товар, в который опасно вкладывать деньги. Каждая картина, каждая скульптура уникальна, и эта пестрота ошеломляет организованные рынки и приводит в отчаяние финансовых аналитиков. Ценность предмета искусства определяет множество разнородных факторов: тенденции рынка, капризная эстетическая мода, место произведения в творческом наследии автора, его узнаваемость, провенанс, состояние. В стремлении создать хоть какое-то подобие порядка аналитики изобрели индексы продаж рынка искусства, показывающие, как за одно и то же десятилетие импрессионисты и современные художники поднялись в цене на Х процентов, а старые мастера – на Y. Подобные измышления на самом деле вздор. Лучший показатель – сравнение цен одного произведения искусства, выставлявшегося на продажу несколько раз за несколько десятилетий.

«Прекрасная римлянка» Модильяни, роскошная и доступная, стилистически типичная для его творчества обнаженная [см. иллюстрацию в главе II «Ню»], в наше время впервые была выставлена на аукционные торги в 1986 году и продана за четыре миллиона сто тысяч долларов. В ноябре 1999 года она вновь была выставлена на продажу, на сей раз «Сотби», и приобретена за семнадцать миллионов долларов. В 2010 году за нее выручили шестьдесят девять миллионов. Помню, как стоял перед нею, размышляя о приятном, в геометрической прогрессии возрастании ее цены. К 2021 году ее наверняка продадут за двести десять миллионов. За эту картину готовы были биться коллекционеры. Изображенная натурщица была очень и очень привлекательна. Обращала на себя внимание одна красноречивая деталь – порозовевшие ягодицы. «Знаете, отчего это? – предположил один восхищенный ценитель. – Раздражение от неумеренных занятий сексом».

Современные арт-дилеры совершают героические попытки создать рынок по образцу прочих, опираясь на конкретные, измеримые критерии и соответственно постепенно, умеренно повышая цены. Допустим, некий арт-дилер принимает под свое крылышко молодого, еще никому не известного художника А. На первой выставке он назначает среднюю цену за картину своего подопечного в пять тысяч фунтов. Новичок пользуется успехом, все картины распроданы. На второй выставке среднюю цену назначают уже в пределах восьми тысяч. «Смотрите, – в восторге кричит дилер, – у нас есть рынок, и он на подъеме!» Измеримом и умеренном. Возможно, это некое самовнушение, но в тех, кто стремится интерпретировать арт-рынок как фондовые рынки, подобные совпадения вселяют уверенность. Уловив психологический настрой покупателей и выждав нужный момент, дилеры выставляют на «Сотби» или «Кристи», в разделе «Современные художники», одно-два полотна, и вот они уже проданы за суммы, «подтверждающие» дилерские прогнозы.

Сегодня существует ряд инвестиционных фондов, с бóльшим или меньшим успехом помещающих средства вкладчиков в предметы искусства. Подобным фондам приходится бороться с обстоятельствами, так или иначе угрожающими их имиджу. Во-первых, вложения в картины или скульптуры редко окупаются, если их довольно долго, как минимум пять, а то и десять лет, прежде чем выставить на продажу, не держат в резерве. Во-вторых, на первом этапе произведения искусства совершенно не приносят прибыли, а требуют одних расходов: на страхование, хранение, реставрацию и т. д. Это тоже не радует. И наконец, инвесторы лишены тех радостей, которые искусство уготовило коллекционерам: эстетических дивидендов, возможности каждый день восторженно, испытывая едва ли эротическое наслаждение, созерцать шедевры.

Классический пример подобного фонда, изучаемый историками экономики во всем мире, – это Пенсионный фонд Британских железных дорог. В конце семидесятых, когда инфляция росла, а рынки ценных бумаг были ненадежными, его главы приняли рискованное решение – вложить часть активов в рынок предметов искусства. Это был нестандартный шаг, едва ли не акт отчаяния. Видимо, они считали, что им нечего терять. И вложили не более двух целых девяти десятых процента активов в самые разные произведения искусства, от картин старых мастеров до древностей. С некой старомодной чопорностью они исключили из своего списка только современное искусство, впрочем, возможно, поступив благоразумно. В конце восьмидесятых они стали постепенно продавать свои приобретения, получая прибыль от арт-бума, который пришелся как раз на эти годы. Распродав все фонды, они превратили изначальное вложение в размере сорока миллионов фунтов в прибыль в объеме ста шестидесяти восьми миллионов. Нестандартный финансовый шаг оправдал себя. Однако произведения искусства разных эпох и стилей продавались совершенно по-разному. Нетрудно догадаться, что самой прибыльной статьей их вложений были импрессионисты, на которых изначально было потрачено три миллиона сто тысяч: в 1989 году на одних особенно удачных торгах они принесли Фонду умопомрачительные тридцать три миллиона. Торжествовал и «Сотби», в свое время консультировавший железнодорожников и посоветовавший им купить импрессионистов. Я могу говорить об этом абсолютно непредубежденно, поскольку сам в ту пору работал на «Кристи».

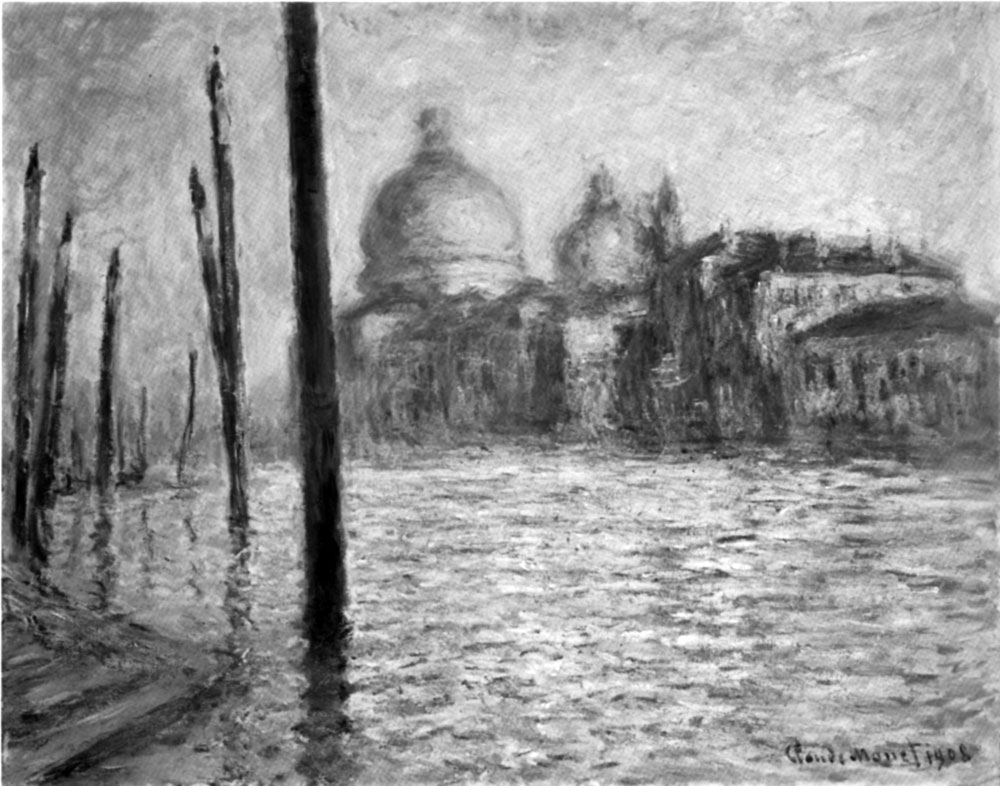

Цена картины за десятилетие возросла с 220 000 до 6 100 000 фунтов. (Клод Моне. Церковь Санта-Мария делла Салюте, Венеция. Холст, масло. 1908)

Приведу лишь два примера картин импрессионистов в собственности Пенсионного фонда Британских железных дорог: вот весьма романтичный Ренуар, купленный в 1976 году за шестьсот восемьдесят тысяч фунтов, проданный в 1989 году за девять миллионов четыреста тысяч и ныне находящийся в Музее Гетти. Еще более поразительна судьба венецианского вида кисти Моне: он был приобретен за каких-то двести двадцать тысяч в 1979 году и продан за шесть миллионов сто тысяч в 1989 году. Здесь мне приходится на минуту остановиться: я мысленно истекаю слюной. Повторять и повторять цены, достигшие за короткий промежуток времени головокружительных высот, – это какое-то непристойное занятие, что-то вроде наркомании. Сколь радужные открывались перспективы! Какие финансовые чудеса еще возможны! Если бы Фонд вложил весь капитал в первоклассные картины импрессионистов, немалое число железнодорожных носильщиков на пенсии жили бы сейчас в собственных виллах на юге Франции.

Назад: Heritage Культурное наследие

Дальше: Luck Случайность