Рыночная власть

Важным фактором, определяющим, являются ли биржи, центральные контрагенты и депозитарии инфраструктурными организациями, проявляется в их степени влияния на рынок (рыночная власть — market power). Настоящая глава посвящена именно этому. Она состоит из пяти разделов. В первом приводятся некоторые вводные замечания, в последующих трех обсуждаются рыночная власть бирж, центральных контрагентов и центральных депозитариев. В последнем разделе приведены выводы.

Вступительный комментарий

Вопрос рыночной власти бирж, центральных контрагентов и депозитариев сводится в первую очередь к тому, имеет ли место конкуренция в предоставлении торговых, клиринговых, депозитарных и расчетных услуг. В настоящем разделе рассматривается и анализируется ряд факторов, которые приводят к усилению рыночной власти в предоставлении данных услуг, а также тех, которые, как правило, способствуют развитию конкуренции и ослаблению такого влияния. В ходе изложения приводятся примеры конкретных рынков, организаций и соответствующих практик в данной отрасли. Однако задачей настоящего раздела не является предоставление однозначных критериев определения рыночной власти тех или иных организаций. Для этого потребуется детальная характеристика рассматриваемых рынков и организаций, доступ к соответствующей внутренней информации и более глубокий подход, выходящий за рамки данного раздела1. Кроме этого, приводится ряд общих положений относительно конкурентной структуры сектора бирж, сектора центральных контрагентов и сектора депозитариев. Их цель — охватить и обобщить в простой форме накопленные знания и опыт по данному вопросу. Считается, однако, что по своей природе они не могут быть всеобъемлющими и также ведут к чрезмерному упрощению сложной реальности.

Рыночная власть важна не сама по себе, а скорее тем, какие она имеет последствия. Антимонопольная служба Великобритании (OFT) предполагает, что

«Рыночная власть может рассматриваться как способность выгодно поддерживать цены выше конкурентного уровня или ограничивать выход продукции или качество ниже конкурентного уровня. Предприятие, обладающее рыночной властью, также может обладать возможностями негативного влияния на процесс конкуренции; например, за счет ослабления существующей конкуренции, увеличения преград для выхода на рынок или замедления инновационного процесса»2.

Подобные антиконкурентные или злонамеренные действия может предпринять фирма, работающая в монопольной или низкоконкурентной отрасли. Однако степень влияния на рынок не всегда определяется долей рынка во владении. Например, когда фирма работает в условиях состязательного рынка, всегда существует угроза выхода на рынок новой компании, что означает, что она не сможет действовать антиконкурентно, даже если является монополистом. В условиях действительно состязательного рынка даже монополист вынужден быть эффективным, чтобы избежать появления конкурентов на рынке. В этом случае нет необходимости беспокоиться об антиконкурентном поведении крупнейших компаний. Основная цель регуляторов состязательных рынков — обеспечить условия для того, чтобы стоимость выхода на рынок и ухода с него оставалась низкой.

Единственным случаем, когда низкая конкуренция может ослабить проблемы, обычно ассоциируемые с влиянием на рынок, является такая ситуация, при которой два поставщика схожих товаров или услуг занимают одинаково прочную позицию и могут каждый навязывать потребителям свои антиконкурентные наценки. Зачастую это называют проблемой «двойного вытеснения». Повысить эффективность в таких случаях может вертикальная интеграция. Как объясняет Кобаяси (Kobayashi, 2005, 714), «два монополиста, самостоятельно диктующие цены, будут устанавливать их на неоправданно высоком уровне, особенно в случае взаимодополняющих товаров. Этот эффект возникает из-за того, что каждый монополист по отдельности не учитывает негативного влияния, которое оказывает увеличение цены товара одного монополиста на спрос товара другого монополиста. В результате и для продавцов и для покупателей было бы лучше, если бы цены на оба товара снизились. Когда две фирмы договариваются о выпуске взаимодополняющих товаров, это приводит к эффекту регулирования фирмами цен продажи обоих товаров под влиянием внешних условий»3.

Следствием этого является снижение конечных цен и рост производительности после интеграции обеих фирм. Возможно, результат не столь очевиден, как было бы в случае, если бы конкуренция охватила весь рынок, но если рынок не конкурентен, интеграция может смягчить негативные последствия, вызванные доминирующим положением на рынке.

Установить, имеет ли организация рыночную власть, и ответить на связанные с этим вопросы (эффективна ли на данном рынке конкуренция или состязательность), невозможно, просто используя набор заданных критериев. Здесь требуется детальное рассмотрение ситуации, и точки зрения участвующих в этом могут очень различаться. По сути, всегда велся спор по главной теме — существует ли вообще конкуренция при предоставлении таких ключевых услуг, как торги, клиринг и расчеты.

Возникновение противоположных взглядов можно объяснить несколькими причинами, в том числе разницей в интерпретации определений рассматриваемых рынков, путаницей в терминологии и расхождениями в вопросах важности и обоснованности соответствующих концептуальных споров и эмпирических данных. Для продвижения собственных интересов разные стороны высказывались за или против существования рыночной власти или конкуренции в различных нормативных и стратегических контекстах. Антимонопольная служба утверждает, что рыночная власть — это «не абсолютное понятие, а вопрос степени влияния». Несмотря на понимание того, что оценка рыночной власти зависит от множества обстоятельств в каждом конкретном случае, антимонопольная служба выделяет пять ключевых факторов, которые являются важными при рассмотрении данного вопроса: наличие работающих конкурентов, потенциальная конкуренция, покупательская способность, экономическое регулирование, а также финансовые показатели и развитие фирмы. Описание и происхождение этих факторов приведено ниже4:

Существующие конкуренты уже являются предприятиями на соответствующем рынке. Если предприятие… пытается поддерживать цены выше конкурентного уровня, это может быть невыгодно, поскольку потребители начнут обращаться к конкурентам. Доля рынка, занимаемая конкурентами, является одним из показателей состязательных ограничений со стороны существующих конкурентов. Также важно рассмотреть, как со временем меняются доли рынка, занимаемые предприятиями-конкурентами.

Потенциальная конкуренция относится к возможному появлению на рынке новых компаний. Если преграды для выхода на рынок незначительны, то не исключено, что одному или нескольким предприятиям выгодно поддерживать цены выше конкурентного уровня, поскольку это может привести к появлению новой компании, которая снизит цены.

Покупательская способность присутствует там, где покупатели занимают сильную позицию на переговорах с поставщиками, что приводит к ослаблению позиций продавца на рынке продавца.

Экономическое регулирование является следующим важным фактором при оценке влияния на рынок в отраслях промышленности, в которых, например, цены и/или уровень обслуживания подлежат контролю со стороны правительства или регулятора отрасли. Хотя экономическое регулирование само по себе не является состязательным ограничением, оно может ограничить степень влияния предприятия на рынок.

Данные относительно развития и финансовых показателей предприятий также важны. Если имеются прямые доказательства того, что в течение длительного периода цены существенно превышают соответствующие затраты или прибыль существенно превышает уровень прибыли конкурентов, это может свидетельствовать о рыночной власти.

Из указанных пяти факторов, которые могли бы обозначить степень влияния, первые три, затрагивающие существующих конкурентов, потенциальную конкуренцию и покупательскую способность, будут более подробно рассмотрены при обсуждении бирж, центральных контрагентов и депозитариев. В данных типах организаций наблюдался относительно низкий уровень непосредственно экономического регулирования, то есть контроля над ценами или уровнем обслуживания. Однако на биржи, центральные контрагенты и депозитарии распространяется множество других типов регулирования, некоторые из которых оказывают воздействие на их рыночную власть, но подобные примеры мы рассмотрим ниже. И наконец, очень слабо изучен вопрос, является ли стоимость торговых, клиринговых и расчетных услуг конкурентоспособной или нет, а результаты проведенных исследований весьма противоречивы5. На данную тему приводятся только краткие комментарии.

Еще один ключевой фактор, влияющий на то, сможет ли биржа, центральный контрагент или депозитарий использовать в своих целях свое влияние на рынке, — это их структура управления. В данном исследовании управление понимается в самом широком смысле, включая понятия собственности, контроля, совета директоров, руководства и другие аспекты, влияющие на процесс управления организацией. Существует множество подходов к изучению ситуации, когда управление будет играть важную роль в определении рыночной власти. Две наиболее важные и спорные из них заключаются в том, могут ли организации, у которых один владелец, будь то биржа, центральный контрагент или депозитарий, смягчить проблемы, возникающие в связи с положением на рынке, и можно ли достичь того же путем вертикальной интеграции биржи, центрального контрагента или депозитария. Эти и другие актуальные вопросы, связанные с управлением, упоминаются в этой главе, но рассматриваются более подробно в последующих главах.

Множество факторов делают процесс оценки положения на рынке бирж, центральных контрагентов и депозитариев затруднительным, равно как и последствия данного положения. И хотя некоторые из этих факторов рассматриваются ниже, в рамках настоящей работы не представляется возможным исследовать их все в полном объеме. Первая трудность заключается в том, что способы предоставления торговых, клиринговых и расчетных услуг претерпели значительные изменения за последнее время и могут продолжить изменяться, учитывая современные рыночные, технологические, нормативные и стратегические разработки. Такие изменения могут повлиять на положение бирж, центральных контрагентов и депозитариев6.

Другая трудность возникает из-за того, что торговые, клиринговые и расчетные услуги не могут предоставляться по отдельности, независимо друг от друга. Торговые и послеторговые услуги вместе образуют многокомпонентный продукт. Непризнание этой взаимосвязи привело к путанице при использовании терминологии вертикальной и горизонтальной дифференциации в торговых и послеторговых услугах. Термин «бункер» используется для описания ситуации, при которой биржа владеет собственным центральным контрагентом и депозитарием. Подобная имущественная ситуация не является стандартным описанием, применяемым в экономике промышленных предприятий. Ни клиринговые, ни расчетные услуги не являются обязательными факторами, необходимыми биржам для обеспечения торговой системы. Скорее, торговые, клиринговые и расчетные услуги в совокупности выступают элементами сложного или многокомпонентного продукта, каждый из которых, как правило, должен быть использован участниками рынка или их агентами для проведения сделки.

Если влияние и положение на рынке можно использовать для предоставления одной из этих услуг, но при этом осуществление данной услуги невозможно без предоставления прочих услуг, то вполне вероятно, что данное положение можно использовать и для предоставления других связанных услуг.

Оценить влияние бирж, центральных контрагентов и депозитариев на рынок непросто еще и потому, что наличие сетевых эффектов в предоставлении всех трех типов услуг — торговых, клиринговых и расчетных — может свидетельствовать о «неустойчивости» рынка. В частности, новому конкуренту может быть нелегко соперничать с крупнейшим поставщиком услуг, однако, если ему удастся добиться успеха, то весь рынок может быстро «перескочить» от крупнейшего поставщика к новому участнику. Такая ситуация может усилить возможность использования положения на рынке одной услуги, для того чтобы предоставлять другую. Как отметил Крукшанк (Cruickshank, 2002b), «Динамика такого типа «неустойчивых» рынков чрезвычайно сложна, и конкурентам, чтобы достичь успеха, недостаточно обладать более эффективной системой. На самом деле, учитывая очевидный эффект масштаба на всех ориентированных на спрос рынках (например, клиринговых, расчетных и неттинговых услуг на рынках облигаций и ценных бумаг) и различную скорость интеграции спроса на этих рынках, у прозорливого, но «негибкого» поставщика есть все шансы занять место основного. Постоянно устанавливая крайне высокие цены на определенные товары/услуги в условиях конкурентного перехода, относительно неэффективный поставщик всегда сможет выдержать ценовую конкуренцию и использовать эффект масштаба, при этом не дотягивая по эффективности до конкурентов.

Следует выделить еще семь аспектов и ограничений в рамках обсуждения в данной главе. Во-первых, несмотря на то что внимание сосредоточено на предоставлении торговых, клиринговых и расчетных услуг, стоит упомянуть также листинг и распространение информации7. Во-вторых, хотя бóльшая часть исследований касается рынков акций, вопросы и примеры из других рынков, включая рынки облигаций и деривативов, также рассматриваются. В-третьих, исследования проводятся на основе общедоступных данных и специальной литературы — первичных исследований не проводилось. Хотя вопрос конкуренции между биржами и был широко изучен на практике, существует мало эмпирических данных о том, какое положение на рынке занимают центральные контрагенты и депозитарии. В-четвертых, по мере возможности оцениваются сбалансированные мнения по соответствующим вопросам, например, существует ли ощутимое влияние на рынок или нет. Не все согласованные по тому или иному вопросу мнения оцениваются как однозначно верные в настоящей работе. В-пятых, не рассматривается вопрос о том, могут ли биржи, центральные контрагенты и депозитарии являться уникальными ресурсами или управлять таковыми8. В-шестых, не производится оценка интенсивности конкуренции в соответствующих секторах в отдельных странах, не сравниваются уровни конкуренции в разных юрисдикциях или регионах. Учитывая, что конкуренция в предоставлении торговых, клиринговых и расчетных услуг более распространена в ЕС и США, чем в других странах, бóльшая часть исследований основана на примерах данных юрисдикций. Наконец, целью данной главы является описание отраслевых структур в сфере торговли, клиринга и расчетов, а не предписание оптимальной структуры для какой-либо из этих отраслей.

Фондовые биржи

В настоящем разделе анализируется рыночная власть бирж. Раздел состоит из четырех частей. Кроме того, будут рассмотрены ключевые факторы, ведущие к усилению рыночного влияния, а также условия, способствующие развитию конкуренции и ослаблению такого влияния. Также будут представлены краткие комментарии по действующей отраслевой структуре как для рынков ценных бумаг, так и для рынков деривативов, после чего будут сформулированы некоторые общие положения о структуре биржевой отрасли.

Факторы, усиливающие рыночную власть

Внешний эффект сети потока заявок. Мощный фактор, ограничивающий конкуренцию на действующей бирже, возникает на основании положительного эффекта сети потока заявок, выгодного для всех торговых систем: вероятность того, что трейдер получит исполнение свой заявки в торговой системе, выше, когда другие трейдеры уже разместили свои заявки в той же системе9. Поток заявок притягивает поток заявок; ликвидность притягивает ликвидность. Это дает крупнейшей торговой системе преимущество над новыми конкурирующими системами, независимо от выставленных на торги активов или контрактов.

Эффект масштаба. Исторически сложилось мнение, что торговые системы проявляют эффект масштаба. Малкамаки (Malkamаki, 1999) исследовал эффект масштаба в 1997 году в сфере торговли, листинга и других соответствующих видах деятельности, включая узкоспециальную информацию, на примере 37 фондовых бирж на четырех континентах. Торги проявили очевидный эффект масштаба, в то время как листинг показал меньше отдачи от масштаба, хотя самые крупные биржи продемонстрировали значительную отдачу от масштаба в сфере предоставления услуг листинга. Аналогичным образом Хасан и Малкамаки (Hasan and Malkamаki, 2001) изучили, является ли расширение деятельности экономически эффективным для фондовых бирж за период 1989–1998 годов. Они выявили, что деятельность, связанная с торговыми услугами, а также с услугами по обработке информации, проявляет эффект масштаба, хотя ими были отмечены особенности в зависимости от географического расположения и размера.

Североамериканские и европейские биржи продемонстрировали значительно более высокую степень эффекта масштаба по сравнению с биржами Азиатско-Тихоокеанского региона. Крупнейшие биржи имели наибольшую выгоду — от своего масштаба. Рассмотрев группу из 26 бирж за период 2005–2007 годов, Шапер (Schaper, 2009) обнаружил, что крупные биржи предоставляют торговые услуги по более низким ценам за сделку, чем мелкие.

Как выяснилось, автоматизация оказала противоположный эффект на значимость эффекта масштаба. С одной стороны, поскольку достижения в области технологий снижают затраты на создание торговых систем, меньшее количество постоянных затрат требуется для входа на рынок. Это может упростить процесс для новичков, поскольку может быть снижен минимальный уровень для установления предельной низкой стоимости в расчете на единицу продукции. С другой стороны, поскольку автоматизация привела к снижению предельных затрат на проведение торгов с использованием цифровой платформы до такой степени, что теперь они фактически равны нулю, возросло соотношение фиксированных затрат к переменным затратам на эксплуатацию торговой системы. Это привело к повышению значимости эффекта масштаба.

Закон/Регулирование. Конкуренция между торговыми системами может быть ограничена законом или иным регулятивным воздействием. В крайнем случае, закон может потребовать, чтобы все торги были сосредоточены на одной конкретной бирже. Косвенные формы антиконкурентного регулирования также возможны. Например, на некоторых площадках по торговле государственными облигациями от финансового посредника могут потребовать обеспечивать определенный объем в рамках действующей торговой системы с целью получения статуса первичного дилера10. Данное требование может ограничивать развитие конкурирующих торговых площадок, если для финансовых посредников важно быть первичным дилером.

Все регулирующие органы заботятся о том, чтобы такие биржи работали в безопасном и надежном режиме и чтобы риски, присущие торговле, были под надежным контролем. В целях обеспечения безопасности биржевой торговли регулирующие органы могут устанавливать законодательные требования к организациям, претендующим на статус биржи. В Великобритании, например, биржа должна обладать достаточными финансовыми ресурсами; быть должным образом организованной; иметь отлаженные процедуры контроля и безопасности; внедрять и поддерживать высокие стандарты защиты данных, торговой честности и надежности для инвесторов; разработать внутренние правила и надлежащий процесс консультирования; иметь отлаженную процедуру рассмотрения жалоб и правила относительно невыполнения обязательств по контрактам, торгуемым на рынке11.

Вопрос о том, допускает ли закон конкуренцию между биржами и торговыми системами на международном уровне, обычно сложнее. Для того чтобы биржа могла соперничать за привлечение клиентов на международном уровне, у нее должно быть разрешение на этот вид деятельности за рубежом. Тем не менее в настоящее время условия, необходимые для международного признания, включающие нормы и правила и определяющие минимальные стандарты для бирж, существуют только в некоторых юрисдикциях12.

Наиболее ярким примером инстанции, в которой существует нормативно-правовая база для конкуренции между биржами и торговыми системами на межгосударственной основе, является ЕС, издавший Директиву о рынках финансовых инструментов (MiFID) для разрешения данной конкуренции13. В 2006 году началось обсуждение стратегии для разрешения доступа международных бирж в Соединенные Штаты Америки14.

Прозрачность. Количество и качество цен и котировок, распространяемых доминирующей торговой системой, влияет на то, в какой мере другие системы смогут конкурировать с ней. Чем менее прозрачна доминирующая торговая система, тем труднее другим системам конкурировать с ней, поскольку участники, использующие только другие торговые системы, не будут получать информацию о ценах и котировках на доминирующей торговой системе. В таком случае они оказываются в невыгодном с информационной точки зрения положении по сравнению с торговцами, имеющими доступ к доминирующей торговой системе, и соответственно будут менее охотно торговать на новых торговых системах. Однако, Харрис отмечает (Harris, 2003, 535):

«На очень активных рынках информация, как правило, относительно недорога в соотношении с объемом торговли, и конкуренция среди арбитражеров за получение прибыли от торговых возможностей гарантирует, что они будут предоставлять недорогое и эффективное обслуживание. Прибыль от полной консолидации на подобных рынках, таким образом, является незначительной по сравнению с преимуществами рыночного разнообразия. Следовательно, активные рынки могут поддерживать более разнообразные рыночные структуры по сравнению с менее активными рынками.

Тот факт, что, будучи менее прозрачной, биржа может сократить конкуренцию, исходящую от других торговых систем, не обязательно означает, что биржа или любой другой тип торговой системы стремится не распространять информацию. На данное решение влияют многие факторы, из которых далеко не последним является тот факт, что для привлечения торгов обычно необходимо раскрывать определенную информацию по ценам и котировкам»15.

Доступ к клирингу/расчетам. Конкуренция между биржами может быть предрешена, если новые биржи и торговые системы не имеют той же степени доступа к расчетно-клиринговым учреждениям, как и крупнейшие биржи16. Это может произойти, если конкуренция на предоставление расчетно-клиринговых услуг очень мала или вовсе отсутствует и если крупнейшая биржа владеет «бункером», то есть центральным контрагентом или депозитарием17. Если крупнейшая биржа владеет «бункером», но при этом конкуренция на расчетно-клиринговом уровне достаточно высока, то новая биржа может просто запросить предоставление расчетно-клиринговых услуг тех центральных контрагентов и депозитариев, которые не принадлежат крупнейшей бирже. Новая биржа может также открыть свой собственный центральный контрагент или депозитарий. Если крупнейшая биржа владеет «бункером» и не имеет конкуренции в сфере предоставления расчетно-клиринговых услуг, она может ограничить доступ к своему центральному контрагенту и депозитарию, чтобы помешать конкуренции на торговом уровне.

Остается открытым вопрос о том, будет ли вертикально интегрированная биржа стремиться ограничить доступ к своему центральному контрагенту. Пирронг (Pirrong, 2007a, 34) утверждает, что вертикально интегрированная биржа не будет стремиться ограничить доступ к своему центральному контрагенту в целях ограничения конкуренции на торговой арене, если она занимает прочную позицию на рынке, нацелена на максимизацию прибыли и если биржевой рынок является конкурентоспособным:

«Если проведение торгов обладает потенциально высокой конкурентоспособностью, отчуждение не является выгодной стратегией; клиринговый монополист может получить всю соответствующую арендную плату за счет выставления надлежащих цен на клиринговые услуги и даже будет стремиться поощрять вовлечение новых участников, предлагая более эффективное место исполнения сделок».

Однако конкуренция между биржами может быть ограничена даже при наличии конкуренции в сфере предоставления клиринговых услуг, когда с участников рынка взимаются сборы за переход к новому центральному контрагенту. Если на рынок выходит новая биржа и решает использовать нового центрального контрагента, участникам рынка может дороже обойтись торговля на новой бирже, учитывая, что им придется оплачивать сборы за переход на использование нового центрального контрагента. Это также может ограничить появление новых участников, предоставляющих торговые услуги.

Права на интеллектуальную собственность. В отличие от фондовых бирж, которые, как правило, не владеют никакими правами на интеллектуальную собственность в отношении торгуемых ими ценных бумаг, биржи деривативов сами разрабатывают и создают контракты, которыми они торгуют, тем самым имея на них права собственности. Такие права, которые нередко признаются и соответствующим законодательством, регулирующим рынок производных финансовых инструментов, говорят о том, что биржи деривативов могут запретить другим биржам вести торги идентичными контрактами, а финансовым посредникам торговать их контрактами вне биржи»18.

Существование таких прав на интеллектуальную собственность тем не менее, считается положительным стимулом для бирж к созданию новых продуктов. Биржа получает возможность использовать финансовые преимущества такого нововведения, учитывая, что другие биржи не могут беспошлинно использовать инвестиции, полученные от торговли подобными продуктами19.

Листинг. Нет однозначного мнения о том, может ли повлиять конкуренция на рынке листинга на способность конкурировать в предоставлении торговых услуг. Главная причина, по которой данные сферы считаются самостоятельными рынками, как это было, к примеру, определено Комиссией по вопросам конкуренции Великобритании (2005, 31), состоит в том, что для компании, желающей предоставлять торговые услуги, вовсе не обязательно предоставлять услуги листинга, а многие компании действительно стремились предоставлять только торговые услуги. Кроме того, практически нет оснований полагать, что торговые и листинговые сборы взаимосвязаны.

В противоположность этому мнению высказывалось предположение, что на возможность вести конкуренцию по предоставлению торговых услуг может влиять конкуренция на рынке листинга. Пегано и Падилья (Pagano and Padilla, 2005, 26–27), к примеру, утверждают:

«Решения компаний относительно листинга могут… спровоцировать сетевой эффект… котирующиеся компании получают выгоду от присутствия инвесторов и фондовых аналитиков; и инвесторы, и фондовые аналитики получают выгоду от присутствия котирующихся компаний. Каждый новый листинг делает рынок более привлекательным для инвесторов и аналитиков, так как они предпочитают работать на биржах, на которых котируется большое количество ценных бумаг. В свою очередь, компании выбирают рынки, где их акциями торгует большее количество инвесторов и больше аналитиков ведет их анализ».

Листинг осуществляется преимущественно на внутреннем рынке эмитента, и даже когда ценная бумага котируется одновременно более чем на одном рынке, торговля, как правило, концентрируется на внутреннем рынке. Это объясняется тем, что внутренние торговые платформы являются предпочтительными для распространения информации. Эмитентам дешевле давать информацию о себе на внутреннем рынке. Информированным трейдерам быстрее и дешевле получить доступ к местной информации, легче обработать ее, чем информацию иностранного происхождения; таким образом, трейдерам выгоднее торговать и гарантировать размещение местных ценных бумаг. Такой процесс, в свою очередь, привлекает отечественных эмитентов, стремящихся получить доступ к таким инвесторам. Пегано и Падилья (Pagano and Padilla, 2005, 4) утверждают, что в результате отечественные торговые площадки получают преимущество перед иностранными платформами в листинге и торговле внутренними ценными бумагами. Однако данный фактор не ограничивает конкуренции между отечественными торговыми платформами.

Факторы, усиливающие конкуренцию и ослабляющие рыночную власть

Цены ниже, обслуживание лучше. Достижения в области технологий привели к тому, что сегодня можно гораздо дешевле, чем раньше, построить и начать использовать торговую систему, а также распространять и получать через обширные компьютерные сети соответствующую информацию в отношении цен, котировок, приказов и сделок, включая зарубежные операции20. Это позволило новым участникам предлагать более низкие цены на оказание торговых услуг по сравнению с крупнейшими биржами.

Достижения в области технологии привели к росту алгоритмической торговли, что, в свою очередь, спровоцировало восприимчивость трейдеров к ценам на торговые услуги. Алгоритмическая торговля позволяет участникам рынка исследовать различные пулы ликвидных средств вокруг рынка, определять оптимальную стратегию исполнения того, куда и как направлять заявки для различных систем исполнения, а затем применять данную стратегию. Зачастую такие стратегии подразумевают разделение больших объемов заявок на более мелкие блоки и доставку их в течение определенного времени на различные торговые платформы.

Рост алгоритмической торговли привел, таким образом, к значительному увеличению числа сделок и сокращению объема сделок. Это, в свою очередь, означало, что в некоторых юрисдикциях цена исполнения за сделку стала более важным фактором в конкуренции между торговыми системами, чем было ранее.

Новые технологии способствовали созданию торговых систем, удовлетворяющих разнообразные предпочтения участников рынка, преследующих разные торговые цели. Существует множество задач, которые трейдеры могут ставить перед собой при исполнении заявок, в том числе, получение лучшей цены, минимизация косвенных торговых издержек, таких как рыночное влияние, скорость исполнения, низкие операционные издержки, анонимность и способность исполнять заявки под условием. Для удовлетворения каждого из этих предпочтений были разработаны различные торговые системы.

Расширение доступа. Развитие технологий усилило конкуренцию посредством расширения доступа к рынкам по нескольким важным направлениям. Они позволили некоторым торговым системам вступить в конкуренцию с крупнейшими биржами за счет предоставления доступа на рынок новой группе клиентов, которые ранее не имели такового. Снижение стоимости приема заявок в новых торговых системах увеличило желание трейдеров использовать такие системы и тем самым поддерживать между ними конкуренцию.

Достижения в области технологий по приему заявок также предоставили участникам рынка возможность направлять их заявки на новые торговые системы, не теряя при этом преимуществ внешних сетевых факторов от потока заявок, свойственных действующим крупнейшим торговым системам. Например, упрощение процесса подачи заявок под условием на многих рынках может означать, что для трейдеров сокращаются затраты на перевод их потока заявок с крупнейшего рынка на развивающийся. А так как стало легче подавать одну и ту же заявку на несколько рынков при условии, что в случае исполнения заявки на одном рынке все заявки на других рынках аннулируются, выросла вероятность использования различных рынков.

Другая стратегия подачи заявок, которая может привести к аналогичному результату для новой торговой системы, заключается в том, чтобы выяснить, будет ли определенная заявка, отправленная в эту систему, исполнена наилучшим образом или же лучше воспользоваться альтернативной системой и, возможно, крупнейшей действующей биржей. Такая стратегия подачи заявок означает, что участники рынка не теряют преимуществ внешних сетевых факторов, предлагаемых действующей крупнейшей торговой системой, при подаче заявок в новую торговую систему, которая не может предложить таких преимуществ, но которую дешевле использовать21.

Также новые технологии сделали скорость доступа и исполнения важным фактором, влияющим на конкуренцию между биржами.

Скорость стала столь важным критерием для некоторых электронных трейдеров, что они стремятся разместить свои торговые механизмы в центрах хранения и обработки данных бирж для того, чтобы исполнять заявки быстрее, чем их конкуренты.

Однако сочетание усовершенствованных технологий обработки заявок и скорости исполнения может повлечь сложные и непредвиденные последствия и не всегда содействовать развитию конкуренции. Как отмечает Харрис (Harris, 2003, 528):

«Выставление лимитной заявки сразу на двух рынках влечет двойную ответственность в случае исполнения ее дважды. Эта проблема становится особенно серьезной, если на обоих рынках действуют медленные системы исполнения, выставления котировок, подачи заявок или предоставления отчетности по торгам. В таком случае оба рынка могут попытаться исполнить заявку до того, как другой рынок отменит заказ или отрегулирует котировку».

Трейдеры могут не захотеть отправлять заявки в новую торговую систему, если новая торговая система передает заявки на крупный рынок, а крупный рынок работает медленно. Причина в том, что информация об исполнении заявок, отправленных на медленный рынок, будет поступать с опозданием, а за время ожидания данной информации можно упустить альтернативные варианты исполнения заказа. Таким образом, доминирующим биржам может быть выгодно владеть медленными средствами исполнения по сравнению с более продвинутыми новыми конкурентами с их передовыми системами подачи заявок, поскольку трейдеры не захотят рисковать и отправлять свои заявки на новые торговые системы, опасаясь, что они будут выполнены не на доминирующей бирже, где вероятность исполнения выше.

Поощрения. Новые торговые системы могут перетянуть поток заявок с крупных бирж, предлагая участникам рынка поощрения, чтобы содействовать использованию новых систем. Такие поощрения могут включать плату за поток заявок, субсидирование поддержания двусторонних котировок, разделение доходов, например от торговых или информационных сборов, либо предоставляя пользователям доли собственности в новой торговой системе.

Сплоченность клиентов и сильное положение на рынке. Появление мощной, сплоченной группы клиентов, недовольной действующим поставщиком и обладающей возможностью скоординированно перенести свою торговую деятельность с действующей площадки к новому поставщику, может повысить конкуренцию между торговыми системами. Британская Комиссия по вопросам конкуренции (2005, 5) объясняет это следующим образом:

«Торги на Лондонской фондовой бирже, как и на других биржах в Европе, сконцентрированы в руках небольшого числа крупных торговых фирм. Такая степень концентрации способствует в последние годы более высокому уровню реальной конкуренции между биржами. Существует два важных последствия подобной концентрации торговых фирм. Во-первых, действия относительно небольшого числа торговых фирм по переносу их торговой деятельности с одной платформы на другую способствовали бы изменениям в ликвидности».

Во-вторых, биржа, желающая тесно конкурировать с LSE, могла бы легко вычислить ключевые торгующие компании, и, что еще более важно, ей потребовалось бы получить расположение лишь их небольшого числа.

Действительно, были случаи, когда небольшая группа влиятельных клиентов скоординированно переходила из одной торговой системы в другую22. Несмотря на то что значительная доля потока заявок на рынках проходит через весьма небольшое число финансовых посредников, нередко возникает вопрос, насколько велико влияние на рынок этой группы посредников.

Многие финансовые посредники не контролируют большинство заказов, которые проходят через их книги, в том плане, что они не могут принимать решение, куда направлять заявки23. В таких случаях либо клиенты финансовых посредников, подавшие заявки, решают, куда их направить, либо применяются правила наилучшего исполнения сделки, налагаемые на финансовых посредников, согласно которым они могут переводить объемы торгов на новые торговые системы только в том случае, если они предлагают аналогичные или более выгодные котировки по сравнению с крупнейшими системами. Поэтому иногда угроза со стороны небольшой группы относительно влиятельных посредников, действующих скоординированно, представляется завышенной.

В случае одной-единственной монополистической биржи, действующей на рынке без угрозы появления новых участников, ее позиция может быть ограничена рыночной властью пользователей биржи. Небольшая группа крупных финансовых посредников может, например, выступать в качестве единого покупателя в процессе торгов на единственной бирже. Случаи таких торгов трудно проверить. В контексте расследования Комиссии по вопросам конкуренции Великобритании по делу потенциального захвата Лондонской фондовой биржи Euronext сообщил комиссии, что пользователи провели успешные переговоры относительно более низких сборов на нескольких крупных биржах24. Однако другие респонденты заявили комиссии:

«Коллективные действия имели ограниченный успех в плане переговоров о сборах». В частности, Лондонская ассоциация инвестиционных банков (LIBA) отметила, что участники рынка воздерживались от принятия коллективных мер в ответ на выставление препятствий конкуренции в торговле по ряду факторов, в том числе "из-за страха ответных мер со стороны бирж, в частности тех, которые обладали определенной степенью регулирующего контроля"».

Ожидания. Восприятие трейдерами вероятного уровня ликвидности на новой торговой системе определяет успех системы25. Такие ожидания определяются многими факторами, включая весомость спонсоров и основных пользователей новой торговой системы, ее руководство, технологии, алгоритм исполнения заявок и даже рекламу ее вероятного успеха.

Как избежать клиринговых ограничений. Конкуренция между биржами возможна, даже если у каждой биржи имеется свой собственный центральный контрагент и между этими контрагентами нет возможности взаимодействовать26. Если выгода от взаимозачета и управления обеспечением на биржах относительно низка, то отсутствие взаимодействия между двумя центральными контрагентами не будет рассматриваться как препятствие проведению торгов на обеих биржах одновременно.

Даже без формальной связи между центральными контрагентами можно добиться того же результата, что и в случае полной операционной совместимости. Одним из способов реализации подобной ситуации между биржами деривативов является использование такой расчетной формы, как обмен на физические товары (EFP). EFP — это внебиржевая операция, при которой одна сторона покупает физические активы и продает фьючерсные контракты, а другая сторона продает продукцию на рынке и покупает фьючерсные контракты. EFP предоставляет механизмы для перевода фьючерсов в физические активы или наоборот. Надлежащее использование EFP обеспечивает взаимозаменяемость контрактов двух бирж без необходимости какой-либо связи между их центральными контрагентами. Рассмотрим ситуацию с двумя биржами деривативов, которые торгуют практически аналогичными контрактами, у каждой из которых есть свой центральный контрагент, но отсутствует какая-либо связь, позволяющая компенсировать встречные риски между двумя контрагентами. В таком контексте было бы невозможно занять позицию на повышение по сделкам на одной бирже и соответствующую позицию на понижение на другой и использовать их для взаимозачета. Однако если EFP разрешен на обоих рынках, то можно было бы обменять позицию на одном рынке на позицию на физическом рынке, а затем обменять эту физическую позицию на соответствующую позицию на другом рынке. Это обеспечит взаимозаменяемость контрактов на двух биржах.

Нормы и правила. Существует множество законов и нормативных актов в различных юрисдикциях, направленных на продвижение конкуренции или, по крайней мере, устранение ограничений на нее между торговыми системами как на внутреннем, так и на международном рынках. В данной работе не представляется возможным перечислить, описать или оценить их все. Решающее значение имеют национальные законы, которые позволяют любой организации, желающей управлять торговой системой или биржей, сделать это. То, каким образом происходит конкуренция между торговыми системами, также является предметом многочисленных вмешательств со стороны регулирующих органов. Последними важными инициативами, принятыми для продвижения конкуренции, являются Национальная рыночная система (NMS) в США и Директива о рынках финансовых инструментов (MiFID) в ЕС27.

Структура отрасли на практике

Потенциально в биржевой деятельности есть много простора для развития конкуренции28:

- Наличие нескольких отечественных и множества международных бирж.

- Небиржевые торговые системы.

- Финансовые посредники, в том числе дилеры и брокеры, которые могут сообщаться друг с другом, минуя биржу (OTC), или проводить сделки только среди своих клиентов.

- Инвесторы, которые могут заключать сделки непосредственно друг с другом или (в случае институциональных инвесторов) проводить сделки в своих собственных учетных регистрах, обходясь без участия как бирж, так и финансовых посредников29.

- Торговля контрактами, которые имеют сходные характеристики риска.

То, как развивалась конкуренция бирж за предоставление своих услуг, значительно отличалось от страны к стране, и в некоторых юрисдикциях этот процесс был крайне сложным. Однако есть общие тенденции в развитии конкуренции, которые заслуживают особого внимания.

Во многих странах существует одна главная биржа ценных бумаг. Историческое развитие таких национальных бирж зачастую следует одним и тем же путем, когда в различных крупных городах страны создаются несколько бирж, которые впоследствии объединяются в единую национальную биржу30.

Постепенно нормативные ограничения на создание новых бирж и других видов торговых систем становятся менее жесткими по всему миру, хотя по-прежнему присутствуют во многих странах. Создание альтернативных торговых систем — относительно недавнее явление. Первая торговая система, которую можно было бы обоснованно назвать альтернативной, а именно Instinet, была создана в США в 1969 году. Но только с конца 1990-х подобные системы стали появляться в большом количестве — тогда их называли внебиржевыми торговыми системами — и снова в первую очередь они появлялись в США и на этот раз как реакция на правила обработки заявок Комиссии по ценным бумагам и биржам31. Созданию новых внебиржевых торговых систем в ЕС способствовал ввод Директивы о рынках финансовых инструментов 1 ноября 2007 года. Нормативно-правовые базы для создания новых торговых систем стали появляться также в других странах, включая Австралию, Канаду и Японию32.

Большинство новых торговых систем, которые стремились вступить в конкуренцию с крупнейшими биржами, провалились. Например, в ЕС Комиссия по вопросам конкуренции Великобритании рассмотрела историю выхода и распространения на организованных валютных рынках новых торговых компаний в Европе за период 1995–2005 годов.33 Из семи рассмотренных компаний одна так и не была реализована, три прекратили свою деятельность в течение указанного периода, а остальные три добились лишь минимальных объемов торгов.

Однако было несколько новых торговых систем, относящихся к биржам и не относящихся к биржам, которые успешно конкурировали с крупнейшими биржами за получение львиной доли потока заявок, а иногда и всего рынка.

Вот три самых ярких примера, когда Deutsche Terminbörse (DTB) перехватила всю торговлю немецкими государственными облигационными фьючерсами (договор Бунд) у Лондонской международной биржи финансовых фьючерсов и опционов (LIFFE) в 1998 году34; когда Национальная фондовая биржа Индии вступила в конкуренцию с Бомбейской фондовой биржей (БФБ) и с ноября 1994 года за один год превысила объем БФБ35 и когда в мае 2000 года в США была запущена Международная фондовая биржа (ISE), автоматизированный торговый рынок опционов, чтобы составить конкуренцию действующим тогда крупнейшим торговым площадкам, наиболее значимой из которых являлась Чикагская биржа опционов (CBOE)36.

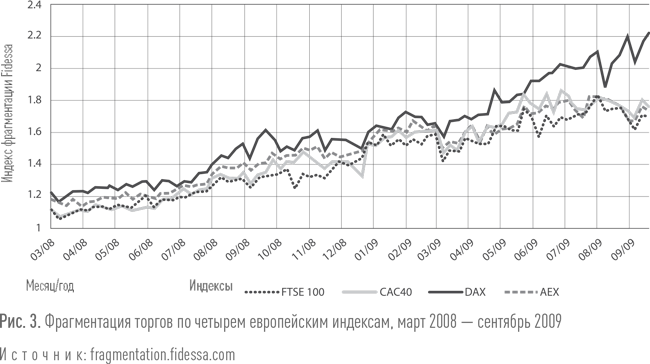

Наиболее активной конкуренция между торговыми системами на рынке ценных бумаг была именно в ЕС и США. В Европе после введения MiFID были созданы серии многосторонних торговых площадок, включая BATS, Burgundy, Chi-X, NEURO и Turquoise, для конкуренции с главными национальными биржами, некоторые из них также стремились конкурировать друг с другом. После введения MiFID в ноябре 2007 года рыночная доля большинства основных европейских бирж в торговле на первичном суверенном рынке сократилась37. Это видно на рисунке 3, где указывается, насколько тот или иной показатель фрагментации, индекс фрагментации Fidessa (FFI), изменялся в период с марта 2008 года по сентябрь 2009 года в торгах четырьмя крупнейшими европейскими индексами. Четыре индекса — это FTSE 100 для Великобритании, CAC 40 для Франции, DAX для Германии и AEX для Нидерландов.

FFI принимает значение 1, когда все торги сосредоточены на одной системе, и более высокие значения, когда торги распределены между торговыми системами. Если торги были равномерно распределены между n торговыми системами, FFI будет равен n38. Как показывает рисунок 3, поток заявок на торги ценными бумагами по четырем указанным индексам стал более фрагментированным за соответствующий период.

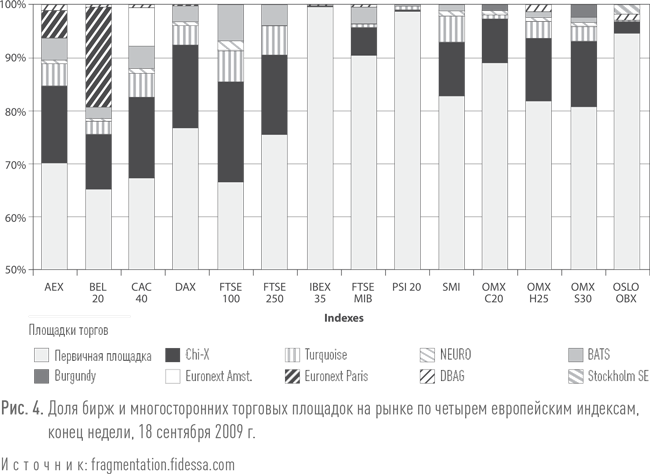

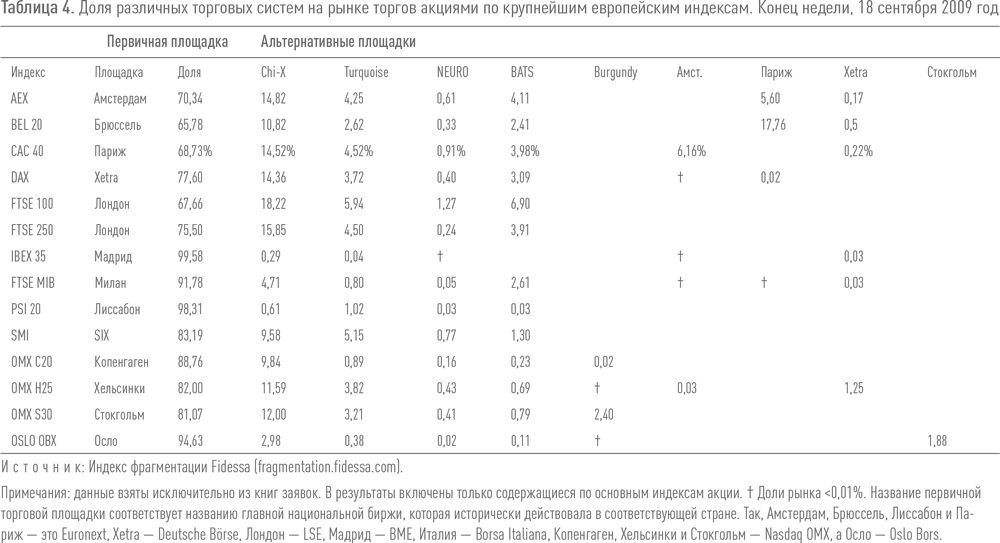

На рисунке 4, составленном на основании данных из таблицы 4, показаны доли на рынке различных торговых систем ЕС по состоянию на конец недели, 18 сентября 2009 года. Каждая колонка представляет торги акциями, которые входят в индекс, указанный под колонкой. В нижней части каждого столбца показан процент от объема торгов, проведенных по данному индексу за соответствующую неделю в первичном месте торговли, которым являлась, как правило, национальная биржа. Так, например, основной площадкой торгов по индексу FTSE 100 была Лондонская фондовая биржа. Необходимо отметить, что для разных акций существуют разные первичные торговые площадки. Другие части колонок показывают процент торгов соответствующими акциями, проведенных на других торговых площадках, помимо первичной.

Процент торгов акциями, входящих в определенный индекс, которые состоялись на главной национальной бирже соответствующего индекса, варьируется от 99,57% для испанского индекса в торгах на Bolsas y Mercados Españoles (BME) до 65,78% и 67,66% для крупных бельгийских и британских индексов, торгуемых соответственно на Euronext Brussels и LSE.

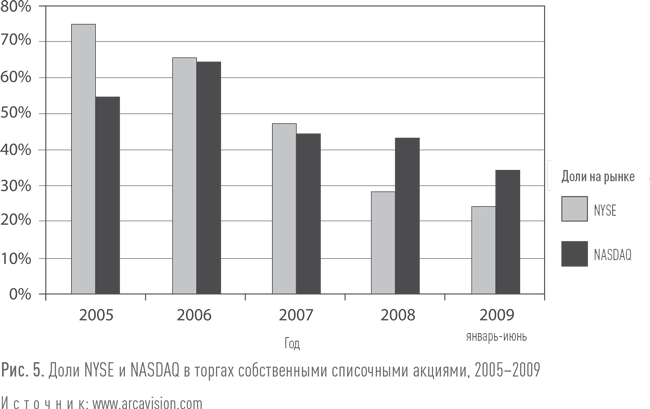

Конкуренция между торговыми системами в США отличается довольно сложной историей даже за последние 10 лет. После ввода правил обработки заявок Комиссии по ценным бумагам и биржам США в 1997 году для конкуренции с двумя основными рынками, Нью-Йоркской фондовой биржей (NYSE) и NASDAQ, был создан ряд внебиржевых торговых систем. К этим системам относятся Archipelago, Attain, Brut, B-Trade, GlobeNet, Instinet, Island, MarketXT, NexTrade, Redi-Book и Track. Впоследствии NYSE и NASDAQ приобрели нескольких своих конкурентов: NYSE выкупила Archipelago в декабре 2005 года, а NASDAQ — Brut в июле 2004 года и Instinet в декабре 2005 года. Начиная с 2005 года основную конкуренцию NYSE и NASDAQ, которые теперь сами являлись составной частью крупных корпоративных групп NYSE Euronext и NASDAQ OMX, составили две новые торговые системы, а именно BATS and Direct Edge. На рисунке 5 представлены доли NYSE и NASDAQ в торгах акциями, котирующимися на соответствующих биржах в период с 2005 года по первое полугодие 2009 года.

Доля NYSE в торгах акциями, котирующимися на NYSE, за этот период снизилась с 76,1 до 24,9%. Однако пропорция торгов акциями на NYSE Group в целом, в которую входят NYSE и NYSE Arca, упала менее резко — с 78,9 до 40%. Доля NASDAQ в торгах акциями, котирующимися на NASDAQ, за тот же период снизилась с 55,5 до 35,1%39.

Даже на рынках, на которых разрешены новые торговые системы и биржи, существуют разногласия относительно степени конкуренции, присутствующей на таких рынках. Торги большинством национальных ценных бумаг по-прежнему ведутся на их родной национальной фондовой бирже. Раньше в Европе было широко распространено мнение, согласно которому, по словам председателя LSE в 2002 году, не было «никакой эффективной конкуренции между биржами. Доминирующие поставщики задают тон на внутренних рынках»40. Аналогично Deutsche Börse (Германия) заявила в 2006 году, что «на европейском уровне между биржами обыкновенных акций не существует никакой конкуренции», но в то же время внебиржевая торговля значительно потеснила биржевую41. Немецкая биржа представила неофициальную оценку, доказывающую, что на тот момент на внебиржевые торги приходилось до 50% всех объемов торгов акциями в Германии.

Тем не менее вызывает сомнение степень конкуренции между альтернативными торговыми площадками и биржами. Например, LIBA в 2005 году утверждала, что «внебиржевая торговля и внутреннее исполнение заявок (интернализация — от англ. internalisation) могут лишь частично заменить электронную биржевую торговлю»42. Аналогичным образом при анализе конкурентных факторов, ограничивавших LSE в то время, Комиссия по вопросам конкуренции Великобритании пришла к выводу, что релевантным рынком является предоставление услуг по организации биржевой торговли, а внебиржевая торговля не считается экономически важной заменой43.

Существуют также разногласия по поводу степени состязательности в предоставлении торговых услуг. Домовиц и Стейл (Domowitz and Steil, 1999, 46–47) утверждали, что в отрасли «заметны явные признаки растущей состязательности», выдвигая два важных доказательства в подтверждение своей позиции: существование ценового подрезания новых участников и разрушение перекрестных субсидий, используемых ранее крупнейшими национальными биржами. Такие перекрестные субсидии включали перекрестное субсидирование крупных сделок малыми торгами, «биржевых» сделок «внебиржевыми» и розницы институциональными торгами. Пирронг (Pirrong, 2007a, 3) выражает противоположную точку зрения, утверждая, что проведение торгов, а также клиринг и расчеты, «повсеместно проявляют эффект масштаба, а также способствуют созданию естественной монополии. Более того, конкурентоспособность естественных монополий ухудшают специфические активы и проблемы управления».

Конкуренция между биржами и торговыми системами на рынках деривативов представляется несколько иной, чем на рынках ценных бумаг. Как отмечают Руссо, Харт, и Шененбергер (Russo, Hart and Schönenberger, 2002, 11), «биржи деривативов редко предлагают контракты, дублирующиеся на соответствующих рынках, а торговля отдельными контрактами (и ликвидность, с ними связанная) все более сосредотачивается на одном рынке (или по крайней мере, по одному на часовой пояс)».

Существуют различные взгляды на степень влияния бирж деривативов на рынок, а также характер конкуренции, существующей между ними. Некоторые рассматривают биржи деривативов прежде всего как монополии из-за специфики торговли контрактами, котирующимися на них. Такие монополии могут возникнуть из-за прав на интеллектуальную собственность на контракты, которыми обладают биржи деривативов, потока заявок, внешне присутствующего на всех рынках или отсутствия доступа потенциальных конкурентов центральных контрагентов, которые осуществляют клиринг контрактов на таких биржах44.

Другая точка зрения состоит в том, что биржи не могут торговать контрактами, которые являются одинаковыми или похожими, но поддерживает утверждение, что внебиржевой рынок составляет сильную конкуренцию биржам деривативов. Ряд бирж, таких как Чикагская товарная биржа (CME), являются сторонниками данной точки зрения на основании следующих моментов: сопоставимые внебиржевые продукты доступны для всех фьючерсных контрактов, и биржа и внебиржевой рынок схожи в плане продуктов и обслуживания процессов, но внебиржевые рынки являются более крупными и растут быстрее, чем биржи деривативов45. Конкуренция биржевым контрактам со стороны внебиржевых продуктов может возникнуть из-за отсутствия взаимозаменяемости между ними46.

Третья точка зрения относительно уровня конкуренции на рынках деривативов, которая была поддержана, например, LIFFE, заключается в отрицании «конкуренции в торговле деривативами между биржами и внебиржевыми рынками», учитывая, что «есть четкое различие между индивидуальными контрактами, торгуемыми на внебиржевом рынке, и стандартизированными контрактами, торгуемыми на бирже»47. Признавая, что биржи деривативов не конкурируют друг с другом за поток заявок, оспаривается тот факт, что вместо этого они могут конкурировать друг с другом другими способами, в частности по набору биржевых продуктов, в ценообразовании, услугах и технологиях.

Общие положения о структуре отрасли

Ниже приводятся семь общих положений, характеризующих структуру биржевой отрасли, которая ориентирована на предоставление торговых услуг.

Положение 1. Конкуренция за предоставление торговых услуг на биржах может идти из различных источников: других бирж, альтернативных торговых систем, внебиржевых рынков, внутриплощадочной торговли, торговли непосредственно между инвесторами или сопутствующих денежных рынков и деривативов.

Положение 2. Конкуренция за торговые услуги меняется как во временном, так и в географическом плане.

Положение 3. Ряд факторов свидетельствует о вероятности того, что отдельно взятая торговая система сможет приобрести и удерживать рыночную власть в сфере предоставления торговых услуг на любом отдельно взятом рынке.

Положение 4. В принципе, все факторы, способствующие концентрации рыночной власти какой-либо одной торговой системы, вполне можно преодолеть, что уже произошло в небольшом, но растущем числе юрисдикций.

Положение 5. Во многих странах единственная национальная биржа является монополией или занимает доминирующее положение в отрасли.

Положение 6. Большинство новых торговых систем потерпели неудачу, и лишь немногие из них добились успеха.

Положение 7. Несмотря на то что до настоящего момента не было сколь-нибудь серьезной конкуренции между биржами за предоставление торговых услуг на международном уровне, такая конкуренция растет.

Центральные контрагенты

В настоящем разделе рассматривается степень рыночной власти центральных контрагентов. Он состоит из четырех частей. Сначала определяются ключевые факторы, ведущие к консолидации рыночной власти, а также некоторые смягчающие факторы, которые могут способствовать усилению конкуренции. Далее обсуждаются типы конкуренции, с которой могут столкнуться контрагенты, а также проводится анализ некоторых трудностей, связанных с такой конкуренцией. После этого даются краткие комментарии по практической структуре промышленности. Наконец, обозначаются некоторые общие положения относительно структуры отрасли.

Факторы, усиливающие рыночную власть, и факторы, усиливающие конкуренцию

Сетевые внешние факторы. Как правило, центральный контрагент предоставляет преимущества двух положительных сетевых факторов. Первый связан с тем, что неттинг сделок с одним активом зависит от количества трейдеров, использующих центрального контрагента. Чем больше трейдеров используют центрального контрагента, тем выше вероятность того, что неттинг приведет к сокращению количества и объема сделок, по которым производится расчет. Как только на рынке возникает центральный контрагент, осуществляющий неттинг, у всех участников рынка появляется стимул использовать именно его для неттинга сделок, а не потенциального конкурента.

Второй сетевой фактор, обычно связанный с работой центрального контрагента, заключается в появлении стимула осуществлять клиринг по многим активам или контрактам в одном и том же центральном контрагенте. Это касается залога, который участники рынка обязаны вносить в обеспечение своей торговой деятельности через центрального контрагента. Чем больше активов, клиринг по которым осуществляется через одного центрального контрагента, и чем больше этот центральный контрагент зачитывает маржинальные требования по одному виду активов против экономически взаимосвязанных позиций в других видах активов, тем меньше общая сумма обеспечения, которое может потребоваться от отдельного участника.

Общая маржа, требуемая для диверсифицированного портфеля на нескольких рынках в рамках одного центрального контрагента, меньше, чем она была бы, если бы позиции на каждом рынке обслуживались разными центральными контрагентами. Это объясняется тем, что риск объединенного портфеля меньше суммы рисков отдельных компонентов портфеля. Даже в отсутствие снижения риска, которое сокращает общий размер обеспечения, единый центральный контрагент может повысить эффективность его перемещения между рынками, минимизируя размер обеспечения, связываемого на одном рынке без возможности использования на другом. Поскольку вложение капитала — удовольствие дорогое, когда центральный контрагент начинает доминировать в клиринге по одному или нескольким активам, новым конкурентам трудно предложить участникам рынка такое же снижение обеспечения для этих активов или (потенциально) для других активов без ущерба своим процедурам управления рисками. Этот фактор, как правило, является стимулом для проведения клиринга по разным активам через одного центрального контрагента.

Эффект масштаба. Общепризнанным является факт, что центральные контрагенты проявляют эффект масштаба, связанный с относительно большими фиксированными затратами на их работу, а также низкими переменными затратами на клиринг дополнительных сделок48.

Расходы на мониторинг. Если бы не было центральных контрагентов, участники рынка должны были бы контролировать кредитоспособность всех своих контрагентов по отдельности, чтобы свести к минимуму возможность невыполнения обязательств одним из них. Но так как трейдеры владеют информацией только о тех торгах, которые они проводят с конкретными контрагентами, а не обо всех сделках, совершенных всеми своими контрагентами, эффективность мониторинга каждого участника рынка будет зависеть от ограниченного количества информации.

Присутствие центрального контрагента устраняет необходимость двустороннего мониторинга, так как центральный контрагент осуществляет централизованный мониторинг всех своих участников, чтобы свести к минимуму возможность невыполнения обязательств49. Это означает, что общие затраты по мониторингу, понесенные на рынке, оказываются значительно ниже, поскольку мониторинг проводится только одним учреждением50. Качество мониторинга, проводимого центральным контрагентом, также, вероятно, будет выше качества соответствующего мониторинга, проводимого каждым отдельным участником рынка, учитывая, что центральный контрагент владеет информацией обо всех торгах на рынке, проводимых всеми участниками рынка, или, по крайней мере, информацией обо всех сделках, проводимых через центрального контрагента. Консолидация мониторинга в рамках одного контрагента также снижает затраты и повышает качество мониторинга по сравнению с тем, что могло бы осуществляться конкурирующими контрагентами. При наличии более одного центрального контрагента каждый контрагент владел бы информацией только о тех торгах, клиринг которых был им проведен, и нес бы расходы по мониторингу всех своих участников51.

Затраты на смену центрального контрагента. Для того чтобы получить доступ к центральному контрагенту, у бирж и ее участников должно быть компьютерное подключение к контрагенту.

Данные подключения не имеют единых стандартов и должны адаптироваться к конкретным ИТ-системам каждого центрального контрагента. Поэтому переход к другому центральному контрагенту будет стоить дорого и для бирж и для их пользователей52. Существуют разногласия относительно значимости таких расходов. Когда Комиссия по вопросам конкуренции Великобритании (2005, 61) оценивала, стоит ли LSE рассматривать вопрос о переходе к новому центральному контрагенту, она отметила:

«LCH.Clearnet и Euroclear сообщили [ей], что расходы, понесенные торговыми фирмами… были бы невысоки, причем большая их часть возникла бы в результате смены аппаратного или программного обеспечения. LIBA, однако, заявила, что перестраивание клиринговых механизмов для британских акций приведет к значительным разовым расходам из-за необходимости смены систем.

Комиссия по вопросам конкуренции сочла, что оценочные затраты на смену поставщика могут составить "достаточно большую долю ежегодных торговых сборов с торговых фирм" и пришла к выводу, что "любая смена клиринговых поставщиков будет, вероятно, в некоторой степени ограничена стоимостью затрат на смену поставщика, с которыми столкнутся торговые фирмы"»53.

Нормы и правила/Рыночная практика. Разные типы рыночной практики, норм и правил ограничивают выход на рынок предоставления клиринговых услуг54. Некоторые носят явно сдерживающий характер, что происходит, например, когда биржа решает использовать только одного центрального контрагента55. Руссо, Харт и Шененбергер (Russo, Hart and Schönenberger, 2002, 34) обратили внимание, что биржа «может рассматривать свои клиринговые операции как дополнение к услугам по проведению торгов или может считать, что клиринговые механизмы дают ей конкурентное преимущество над другими конкурирующими биржами». Вертикально интегрированная биржа может, таким образом, стремиться ограничивать доступ другим контрагентам, помимо используемого ею центрального контрагента, как к самой бирже, так и к ее центральному контрагенту.

Все регуляторы контрагентов заботятся о том, чтобы такие учреждения функционировали в безопасном и надежном режиме, чтобы различные риски, присущие клиринговым операциям, управлялись надлежащим образом. Для этого на центральных контрагентов, как привило, накладывается ряд нормативных требований, схожих с биржевыми. По своей природе такие требования допускают к выходу на рынок клиринговых услуг только те учреждения, которые могут их удовлетворить. Учитывая концентрацию рисков, присущих центральным контрагентам, регуляторы были особенно обеспокоены тем, как контролируются и управляются системные риски.

Однако различные нормативные акты и рыночная практика также могут сделать консолидацию клиринговых услуг для различных рынков в рамках единого центрального контрагента непривлекательной56. Некоторые контрагенты требуют от участников клиринга солидарной ответственности по обязательствам, вытекающим из невыполнения обязательств перед контрагентом. При наличии небольшого совпадения в составе различных контрагентов участники каждого отдельного контрагента предпочитают удерживать их по отдельности во избежание потенциальных потерь от невыполнения обязательств перед другими контрагентами. Если разные центральные контрагенты используют различные методы управления рисками, участники определенного контрагента могут также предпочесть методы управления рисками своего контрагента вероятности наложения других процессов в случае объединения с другим контрагентом.

Другой проблемой, связанной с регулированием данной деятельности, является вопрос о консолидации среди центральных контрагентов, поскольку такая консолидация приведет к концентрации системного риска в меньшем количестве учреждений.

Возможность конкуренции между центральными контрагентами в международном контексте порождает множество дополнительных осложнений. Этому вопросу было уделено наибольшее внимание в ЕС. Группа Джиованнини (2001 и 2003) выделила и обсудила 15 барьеров, которые препятствуют развитию эффективной системы клиринга и расчетов в ЕС. Барьеры были разделены на три группы в зависимости от национальных различий в технических требованиях и рыночной практике, национальных различий в налоговых процедурах и вопросах, связанных с правовой определенностью. Вместе с поиском ответа на эти вопросы Европейская комиссия рассмотрела, стоило ли применять законодательный подход к облегчению признания иностранных центральных контрагентов57. После многочисленных официальных консультаций был принят частный подход, инициированный Комиссией ЕС как наиболее эффективный для повышении конкуренции в ЕС в сфере клиринговых и расчетных услуг. В 2006 году был составлен Свод правил для расчетно-клиринговой деятельности, который начали поэтапно внедрять со 2 февраля 2008 года58. Свод затрагивал три широких вопроса — прозрачность цен, доступ и взаимодействие, а также разгруппирование услуг и разделение счетов.

Снижение препятствий для конкуренции. Многие из указанных выше препятствий для конкуренции могут быть устранены или снижены, хотя это и нелегко сделать на практике. В частности, можно сократить эффект неттинга при наличии системы взаимного зачета между конкурирующими центральными контрагентами, чтобы позиции, занимаемые у одного контрагента, брались в зачет в позициях, занимаемых у другого контрагента. Автоматизация может сократить эффект масштаба. Экономическое преимущество централизованного мониторинга кредитоспособности контрагентов над двусторонним мониторингом может быть снижено через большее раскрытие кредитной информации и повышение эффективности процессов обмена информацией. Унификация рыночных правил и практик, а также соглашения между различными центральными контрагентами относительно стандартных протоколов подключения снизят затраты на смену центрального контрагента, которые биржам и финансовым посредникам, возможно, придется понести при переходе к новому контрагенту.

Природа потенциальной конкуренции

Конкуренция за рынок. Конкуренция за рынок возникает в ситуации, когда в определенный момент времени биржа решает использовать только одного центрального контрагента для клиринга сделок, проведенных на бирже, но выбор контрагента остается открытым для конкуренции на периодической основе59.

Но даже в случае конкуренции за рынок оказание клиринговых услуг необязательно будет состязательным, если переход к новому центральному контрагенту требует затрат на его смену как со стороны биржи, так и прочих участников клиринга60.

Конкуренция на рынке. Конкуренция на рынке означает, что у бирж и отдельных участников рынка имеется выбор центральных контрагентов, услугами которых они могут воспользоваться в тот или иной момент времени. Чтобы конкуренция на рынке стала возможной, центральные контрагенты должны быть совместимыми по ряду признаков61.

Если на рынке присутствуют несколько центральных контрагентов и участники рынка решают использовать нескольких из них, тогда между контрагентами возникает чистая рискозависимость. Это можно проследить на примере, когда продавец ценных бумаг осуществляет клиринг торгов через центрального контрагента A, а покупатель — через центрального контрагента Б. Тогда центральный контрагент A занимает длинную позицию, а центральный контрагент Б — короткую. Некоторые формы соглашений между конкурирующими центральными контрагентами предусматривают обязательство по последующему взаимоуправлению чистыми рисками62. В частности, центральный контрагент А обязуется осуществить продажу центральному контрагенту Б, в результате чего оба центральных контрагента будут иметь чистые позиции по ценным бумагам: центральный контрагент А займет длинную позицию в результате покупки у своего клиента и компенсирующую короткую позицию в результате продажи центральному контрагенту Б, а центральный контрагент Б займет короткую позицию в результате продажи от своего клиента и компенсирующую длинную позицию в результате покупки у центрального контрагента А. Одним из способов структурирования таких отношений между двумя центральными контрагентами является открытие счета каждого контрагента в составе другого. Бывают ситуации, когда у каждого центрального контрагента имеется особый клиринговый статус по отношению к другому. Бывают ситуации, когда один центральный контрагент функционирует как «зонтичный» контрагент, а другой становится обычным клиринговым участником зонтичного контрагента. Взаимодействующим центральным контрагентам также необходимо согласовать друг с другом ряд других вопросов, включая, при возникновении таких ситуаций, и раздел убытков между группами их участников.

Существует ряд потенциальных сложностей во взаимодействии между центральными контрагентами63:

- Расходы не могут превышать доходы64. Многочисленные процедуры, выполняемые центральными контрагентами, являются сложно воспроизводимыми с коммерческой, функциональной, юридической и финансовой точек зрения65.

- Крупнейший центральный контрагент не может предоставить новым контрагентам неограниченные возможности66. Доминирующему центральному контрагенту невыгодно облегчать взаимодействие с другими контрагентами, поскольку это позволит им конкурировать на его рынке.

- Если один центральный контрагент становится участником другого центрального контрагента, это может поставить под угрозу процессы управления рисками обоих контрагентов, так как на каждого будет распространяться методология управления рисками другого67.

- Если один центральный контрагент становится обычным клиринговым участником другого центрального контрагента, он может получить несправедливое преимущество в конкуренции с другими участниками клиринга.

- Биржа не может предоставлять новым центральным контрагентам неограниченные возможности68. Это происходит лишь в том случае, если биржа владеет «бункером» и, таким образом, ей принадлежит крупнейший действующий центральный контрагент, в результате чего ей невыгодна конкуренция ее центральному контрагенту.

- Депозитарий не может предлагать новому центральному контрагенту те же возможности, которые действуют для крупнейшего центрального контрагента. Однако это может происходить в том случае, если биржа владеет «бункером», то есть имеет собственного центрального контрагента и депозитарий. Если принадлежащий бирже депозитарий не предоставляет доступа другим центральным контрагентам, это будет ограничивать конкуренцию его собственному центральному контрагенту.

- В некоторых случаях центральным контрагентам может потребоваться доступ к средствам центрального банка. Если новым центральным контрагентам не предоставляется такой доступ на тех же условиях, что и для действующих центральных контрагентов это также может привести к ограничению конкуренции. Для получения доступа возможно использование платежного банка, но это влечет за собой дополнительные расходы.

Конкуренция со стороны организаций, не являющихся центральными контрагентами. Конкуренцию некоторым услугам, предоставляемым центральными контрагентами, могут составить иные организации, помимо центральных контрагентов, за счет оказания взаимозаменяемых услуг или за счет предоставления участникам рынка возможности избежать услуг, предоставляемых центральными контрагентами69. Например, вместо использования центральных контрагентов для неттинга сделок участники рынка могут осуществлять неттинг сделок со своими контрагентами на двусторонней основе через законную замену обязательств и пытаться свести к минимуму риск контрагента за счет требования маржи или соответствующего обеспечения, а также за счет приобретения соответствующей страховки или эквивалентной ей защиты от передачи риска. Подобный двусторонний неттинг, однако, не предоставляет того же объема льгот, как многосторонний неттинг, учитывая сокращение числа и размеров торгов, требующих расчета. Некоторые биржи и центральные контрагенты позволяют участникам рынка не прибегать к центральным контрагентам для проведения конкретных операций. Вовлечение центральных контрагентов также не является необходимым для сделок, неттинг которых проводится на многосторонней основе, поскольку контракты подлежат исполнению в соответствии с действующим законодательством. Однако многосторонний неттинг без замены обязательств с центральным контрагентом, скорее всего, будет предоставлять только эксплуатационные преимущества. Если одна из сторон не может произвести расчет по какой-либо причине, весь расчетный процесс должен быть остановлен70.

Текущее состояние структуры отрасли

В настоящее время услуги центральных контрагентов широко используются, хотя и не повсеместно, в торговле акциями. Почти во всех странах, в которых клиринг сделок с ценными бумагами осуществляется через центральных контрагентов, есть только один поставщик, и при наличии нескольких центральных контрагентов каждый из них, как правило, отвечает за различный класс активов71. Поскольку в условиях быстро меняющихся обстоятельств на финансовых рынках и рынках деривативов трудно придерживаться фиксированных позиций, на всех биржах деривативов теперь имеется один центральный контрагент, и только изредка их бывает больше72.

Существует распространенное мнение, что клиринговые организации являются монополиями, оказывающими заметное влияние на рынок и что у них мало конкурентов, и это приводит к уменьшению состязательности на рынке предоставления клиринговых услуг73. Однако не все придерживаются этой точки зрения. Deutsche Börse, например, утверждает, что «любую послеторговую функцию [включая клиринг. — Прим. ред.] предлагает ряд различных провайдеров подобных услуг, что открывает дорогу к конкуренции74.

В истории было лишь несколько случаев конкуренции за рынок в плане предоставления клиринговых услуг. Одна из таких ситуаций возникла в 2003 году, когда Eurex Clearing выдвинула предложение о предоставлении услуг центрального контрагента на Лондонской фондовой бирже. В то время Лондонская фондовая биржа пользовалась услугами LCH.Clearnet как единственного центрального контрагента. После надлежащего рассмотрения вопроса Лондонская фондовая биржа предпочла продолжить работу исключительно с LCH.Clearnet. И хотя LCH.Clearnet снизил свои расценки в ответ на угрозу выхода на рынок Eurex Clearing, главным фактором, который, по имеющимся данным, повлиял на решение Лондонской фондовой биржи остаться с LCH.Clearnet, стало мнение ее участников, что переход к новому центральному контрагенту повлечет чрезмерные расходы, обусловленные как новыми инвестициями в ИТ, так и потерями эффективности в плане совместного неттинга и маржирования рисков на Лондонской фондовой бирже.

Исторически сложилось, что конкуренция на рынке предоставления клиринговых услуг весьма редкое явление, и по состоянию на июнь 2009 года не было ни одного случая, когда новый центральный контрагент, вышедший на рынок, смог бы успешно конкурировать с крупнейшим контрагентом и занять доминирующую позицию в предоставлении клиринга тех же ценных бумаг. Также исторически сложилось, что связи между центральными контрагентами были весьма ограниченны, и только некоторые из них стремились способствовать созданию конкурентной среды между собою. Первым примером взаимодействия между центральными контрагентами стала Система взаимного учета, созданная в 1984 году для обеспечения совместных клиринговых операций между двумя биржами деривативов, CME и SIMEX (сейчас SGX), Сингапурской фондовой биржей75. У каждой биржи был свой центральный контрагент. Система взаимного учета допускала осуществление торгов некоторыми фьючерсными контрактами в одной юрисдикции, а осуществление клиринга — в другой, и участники рынка могли выбирать, где провести клиринг сделок — на CME или SGX. Каждый центральный контрагент стал особым клиринговым членом другого. Соглашение требовало договоренностей по вопросам общих гарантийных взносов, управления в чрезвычайных ситуациях, обмена информацией и налогообложения. Мотивацией для Системы взаимного учета было не содействие развитию конкуренции как между центральными контрагентами, так и биржами, а расширение возможностей использования контрактов, доступных для клиринга через Систему взаимного учета. Пользователи различных интегрированных бирж/центральных контрагентов, казалось, разделились на тех, кто работает через Сингапур и SGX, и тех, кто работает через Чикаго и CME. Новые клиенты, желающие вести торги дистанционно, могли выбирать между данными биржами.

В Европе в мае 2003 года Virt-X, базирующаяся в Лондоне фондовая биржа, облегчила процесс предоставления клиринговых услуг двум центральным контрагентам — LCH (сейчас LCH.Clearnet) и SIS x-clear76. Каждый контрагент предлагал клиринговые услуги для всех ценных бумаг, разрешенных к торгам на Virt-X, и имел счет у противоположного контрагента.

Каждый участник самостоятельно выбирал центрального контрагента и проводил клиринг сделок только с тем центральным контрагентом, в котором он состоял. Каждый центральный контрагент нес ответственность за невыполнение обязательств своими участниками, чтобы избежать возможного дублирования управления рисками.

Virt-X определила три особенности своей двойной клиринговой модели, что, по ее мнению, было верным условием успеха модели77. Во-первых, она была учреждена, когда клиринг через центральных контрагентов впервые появился на рынке. Поэтому не было никаких центральных контрагентов, которым пришлось бы бороться за долю бизнеса с действующим центральным контрагентом, чтобы выйти на рынок. Во-вторых, поскольку у Virt-X не было экономической заинтересованности в каком-либо центральном контрагенте, она могла обеспечить активное и беспристрастное лидерство по вопросам справедливого разрешения коммерческих и технических проблем, возникающих между конкурирующими центральными контрагентами. В-третьих, модель учитывала рыночный спрос, а пользователи стремились выбирать поставщика, с которым у них уже имелись отношения или который располагался в пределах их постоянного места проживания. Как в случае с CME/SGX, модель словно подразумевала разделение рынка, когда швейцарские пользователи проводили клиринг через SIS x-clear, а крупнейшие участники рынка Великобритании — через LCH.Clearnet.

На рынках облигаций MTS Italy платформа для торгов облигациями поощряла конкуренцию в 2005 году между итальянским центральным контрагентом Cassa di Compensazionee Garanzia (CC&G) и LCH.Clearnet в плане проведения клиринга сделок с государственными и корпоративными облигациями, совершенными на MTS78. MTS Italy также позволяла своим участникам решать, стоит ли вообще проводить клиринговые операции через центральных контрагентов. Здесь вновь возникает разделение центральных контрагентов как отражение двойной структуры рынка: клиринг почти всех внутренних сделок с итальянскими инвесторами проводился через CC&G, а большинства сделок иностранных инвесторов — через LCH.Clearnet.

Юрисдикцией, в которой конкуренция как за рынок предоставления клиринговых услуг, так и на нем была наиболее интенсивной, в последние несколько лет стал ЕС после разработки Свода правил. Некоторые новые центральные контрагенты были созданы для обслуживания как существующих, так и новых бирж и торговых систем даже при том, что в некоторых юрисдикциях уже действовали другие центральные контрагенты, а в некоторых случаях проводили клиринг сделок с теми же ценными бумагами. 30 мая 2007 года Европейский многосторонний клиринговый комплекс (EMCF) банка Fortis стал проводить клиринг сделок для Chi-X, торговой системы, принадлежащей Instinet79. EuroCCP, которая в 2001 году управлялась Депозитарной трастовой и клиринговой корпорацией, а затем закрылась, была восстановлена и 15 августа 2008 года стала предоставлять клиринговые услуги Turquoise торговой системе, принадлежащей консорциуму инвестиционных банков80. EMCF и EuroCCP стали конкурировать с крупными действующими на рынке центральными контрагентами — Eurex Clearing, LCH.Clearnet и SIS x-clear. Для этого были подписаны различные двусторонние соглашения о совместимости между потенциально конкурирующими и действующими центральными контрагентами при поддержке со стороны бирж и многосторонних торговых площадок, клиринг операций которых они стремились осуществлять81.

Как показала практика, подобная конкуренция оказывает влияние на снижение комиссионной платы, выставляемой центральными контрагентами. EuroCCP (2008a) провела анализ размера комиссий, которые взимали различные центральные контрагенты в Европе в июле 2008 года. Впоследствии многие из конкурирующих центральных контрагентов снизили свои расценки82.