Общая информация и исследования

Определения

Многим известно, что означает понятие «инфраструктурные организации» на финансовых рынках. Это биржи, центральные контрагенты (CCP) и депозитарии (CSD), которые обеспечивают торги, клиринги, расчеты, а иногда исполняют и другие важные функции по обслуживанию денежного рынка и рынка деривативов1. Именно такие организации будут в центре нашего внимания. Существует множество причин, по которым термины «инфраструктура», «биржа», «центральный контрагент» и «депозитарий» имеют довольно расплывчатое значение. Учитывать этот факт крайне важно, поскольку установление принадлежности той или иной конкретной организации к одному из указанных типов может повлечь значительные коммерческие, нормативные и стратегические последствия. Цель данной главы — дать базовую информацию относительно определения и природы инфраструктуры, биржи, центрального контрагента и депозитария, а также изучить причины, по которым эти понятия иногда являются неясными и противоречивыми. Для всеобъемлющего изучения каждого из этих понятий требуется ряд сложных и обширных исследований, которые выходят за рамки настоящей главы2.

Глава состоит из трех разделов. В первом разделе рассматриваются происхождение и значение термина «инфраструктура». Во втором разделе приводятся некоторые замечания относительно определений и происхождения терминов «биржа», «центральный контрагент» и «центральный депозитарий», а также относительно их функций. В последнем разделе даны краткие выводы.

Инфраструктура

Понимание того, как обычно используются термин «инфраструктура» и ключевые факторы, влияющие на отнесение организации к категории инфраструктуры, демонстрирует, как этот термин может использоваться в отношении организаций на финансовых рынках, а также последствия этого.

Значение и использование термина

В ходе изучения всего многообразия вариантов определений и использования термина «инфраструктура» были выделены восемь основных, дополняющих друг друга, факторов и признаков, которые способствуют отнесению организации к категории инфраструктуры:

- Инфраструктура может представлять собой или предоставлять основное оборудование, объекты, базу, структуру, установку, систему или услуги, которые поддерживают или лежат в основе более глобальной структуры, системы или деятельности. К такой структуре, системе или деятельности могут относиться корпорации, организации, производственные процессы, сообщества, города, экономики, общества, нации или группы наций3. Предоставляемые инфраструктурой товары или услуги зачастую потребляются непосредственно по прямому назначению, а также могут использоваться в качестве ресурсов для производства широкого круга товаров или услуг пользователями инфраструктурных учреждений. В данном контексте инфраструктура часто используется в значении «коммунальное предприятие», хотя этот термин сам по себе также является трудноопределяемым4.

- Инфраструктура может быть важной, крайне важной или жизненно необходимой для поддержания торговли, экономической деятельности и развития, а также любой другой деятельности, которая ведётся за счет использования инфраструктурной системы5. Учитывая крайне важный характер основных товаров или услуг, предоставляемых инфраструктурой, зачастую возникает озабоченность вопросами доступа к данным товарам или услугам6.

- Инфраструктура может представлять собой или предоставлять для использования сеть7. В экономической сфере подобные сети, как правило, облегчают доставку товаров и услуг или связывают воедино участников рынка и, таким образом, являются частью структуры, лежащей в основе рынка. Отношения между соответствующими производителями и потребителями строятся на основе объектов общего пользования или единой среды, предоставляемой инфраструктурой. Сеть, как правило, подразумевает как физический элемент структуры, связывающей участников рынка, так и соответствующие коммерческие правила и нормы пользования структурой.

- Инфраструктура может обеспечивать снижения затрат по мере роста8.

- Инфраструктура может требовать крупных, долгосрочных, фиксированных и невозвратных инвестиций9.

- Инфраструктура может являться естественной монополией или управляет ею10.

- Помимо целевых товаров и услуг, инфрастуктура обеспечивает дополнительные общественные блага и услуги11. Существуют два ключевых определения истинно общественных благ или услуг: они должны быть неконкурентными, то есть потребление их одним человеком не мешает их потреблению другими людьми, и неисключаемыми, то есть невозможно кому-то запретить использовать их. Наиболее часто приводимый пример общественных благ — это уровень здоровья населения, обеспечиваемый системой водопровода и канализации.

- Инфраструктура может включать форму участия государственного или общественного сектора в самом широком его определении12. По этой причине как синоним термина «инфраструктура» иногда используется термин «общественные работы». Роль участия в инфраструктуре правительственного или общественного сектора может быть весьма разнообразной. Как отмечают Уоллер и Фришман (2007, 12):

«Правительство играло и продолжает играть значительную и общепризнанную роль в предоставлении многих инфраструктурных ресурсов. И несмотря на то что в связи с волной приватизации частный сектор и рынки наряду с совместными промышленно-правительственными предприятиями начинают играть все более значительную роль в обеспечении многих видов традиционной инфраструктуры, роль правительства в качестве поставщика, координатора, спонсора и/или органа контроля за традиционной инфраструктурой остается неизменной в большинстве мировых сообществ».

Ниже перечислены некоторые факты и наблюдения, которые помогут при отнесении организации к категории инфраструктурных:

- Между многими признаками инфраструктурной организации существуют тесные связи. Например, снижение затрат по мере роста зачастую связано как с естественной монополией, так и с индустрией, основанной на сетевом принципе.

- Для определения организации в качестве инфраструктурной недостаточно наличия только одного из выявленных факторов и признаков.

- Ни один из признаков не является присущим исключительно инфраструктурным организациям.

- Стоит отметить, что термин «инфраструктура» использовался в различных смыслах для различных целей, поэтому неудивительно, что у него так много разных значений.

- Главной особенностью инфраструктуры является ее значимость, вне зависимости от того, как эту значимость определяют. Однако данное качество имеет свои границы. Значимость может возникнуть, с юридической точки зрения, вследствие владения или управления уникальным ресурсом, с экономической точки зрения, вследствие статуса монополии или по иным причинам, включающим социальные, политические или прочие факторы.

- Организация может менять свой статус и переходить из категории «инфраструктурная» в категорию «неинфраструктурная». Например, технологические и рыночные изменения могут привести к тому, что организация, которая исторически считалась инфраструктурной на основе своей значимости, перестает быть таковой, когда становится предметом конкуренции.

- В случае выполнения организацией множества функций, отнесение ее к категории инфраструктурной может вызывать определенные трудности. В частности, если организация осуществляет как функции, которые считаются присущими инфраструктуре, так и другие, которые таковыми не являются, в частности из-за того, что они доступны на конкурентных рынках, то такую организацию бывает трудно определить как инфраструктурную. Может ли она быть инфраструктурной, несмотря на то что некоторые ее функции обычно осуществляются другими организациями? Или же лучше охарактеризовать ее деятельность как связанную лишь с предоставлением каких-то инфраструктурных услуг?

- Наличие данных факторов и признаков может иметь важное значение для определения дальнейших направлений.

Традиционно инфраструктурой считается ряд объектов, услуг, организаций и отраслей промышленности13. К ним относятся материальные объекты, такие как национальные системы транспорта (аэропорты, управление воздушным транспортом, мосты, автобусы, железнодорожный транспорт, дороги, порты и общественный транспорт), средства связи (почта, телефон, а иногда и Интернет), энергоснабжение (поставки электричества и газа, распределительные сети, а иногда и нефть) и системы водоснабжения и канализации. Кроме того, инфраструктура может включать в себя общественные и социальные службы, такие как полиция, пожарные и аварийные службы, школы, больницы, базы отдыха, тюрьмы, а также государственные органы, такие как суды, министерства и парламенты.

В рамках финансовых рынков термин «инфраструктура» всегда использовался для обозначения бирж, центральных контрагентов и депозитариев как поставщиков торговых, клиринговых и расчетных услуг14, а также платежных систем15. Реже он использовался для обозначения иных поставщиков торговых, клиринговых и расчетных услуг.

Ниже приведен ряд примеров, которые иллюстрируют, как используется данный термин. Служба финансового надзора Великобритании (FSA) определяет поставщиков инфраструктуры как

«Предприятия, деятельность которых заключается в организации и поддержке функционирования рынков. К поставщикам инфраструктуры относятся биржи, небиржевые (или альтернативные) торговые системы, клиринговые дома и в целом поставщики рыночных услуг»16.

«Дублирование инфраструктуры — это безумие» — так неформально выразился глава Федеральной службы по финансовым рынкам РФ Олег Вьюгин при обсуждении вопроса объединения двух крупнейших российских бирж в целях повышения конкурентоспособности против своих зарубежных конкурентов17.

Комитет по платежным и расчетным системам (CPSS) Банка международных расчетов (BIS) и Технический комитет Международной организации комиссий по ценным бумагам (IOSCO) совместно разработали рекомендации для систем расчетов по ценным бумагам (SSS), где в первом предложении отмечается, что такие организации «являются одним из важнейших компонентов инфраструктуры глобальных финансовых рынков»18. Комитеты также разработали рекомендации для центральных контрагентов, в которых отметили:

«Хотя центральный контрагент обладает потенциалом значительного сокращения рисков для участников рынка, он также уделяет внимание ответственности за управление рисками. Таким образом, эффективность управления рисками центрального контрагента и адекватность его финансовых ресурсов являются важнейшими аспектами инфраструктуры рынка, на котором он работает»19.

Аналогичным образом в документе, подготовленном для Международного валютного фонда (МВФ), указано:

«Бесперебойная работа рынка ценных бумаг и доверие к нему зависят от эффективности и надежности его инфраструктуры. В частности, крайне важно, чтобы передача права собственности от продавца к покупателю в обмен на оплату происходила безопасным и эффективным способом»20.

Европейский центральный банк (ЕЦБ) создал Контактную группу по вопросам инфраструктуры рынка ценных бумаг Евросистемы, которая «занимается проблемами и обстоятельствами, связанными с расчетными операциями по ценным бумагам на европейских рынках и представляющими общий интерес для Евросистемы, рыночных инфраструктур и участников рынка»21.

При описании расчетно-клиринговых систем как инфраструктуры, лежащей в основе финансовых рынков, широко используется метафора, заключающаяся в их сравнении с канализацией22. К примеру, Европейская комиссия использовала эту метафору в своих объяснениях, что такие учреждения «жизненно важны, но столь малопривлекательны, что про них забывают до тех пор, пока что-то пойдет не так»23. В докладе Европейского парламента использовалась та же метафора при схожем замечании, что расчетно-клиринговые системы «большей частью не замечают, редко понимают и часто о них забывают, но они создают очень неприятные проблемы для всех, когда выходят из строя»24. Помимо сравнения расчетно-клиринговых операций с канализационными системами, которые обычно считаются инфраструктурой, метафора также подразумевает, что расчетно-клиринговые операции несут общественное благо тем, что предотвращают систему от выхода из строя.

Основные признаки инфраструктурной организации

Ниже вкратце описываются пять ключевых факторов, позволяющих отнести организацию к категории «инфраструктуры».

Доктрина уникального ресурса

Общепринятым признаком инфраструктурных организаций является то, что производимые ими товары или услуги являются так или иначе уникальными. В определенном контексте эта характеристика относит их к сфере правового учения, первоначально разработанного в рамках антимонопольного законодательства США, под названием «доктрина уникального ресурса»25. Главная идея доктрины заключается в том, что на монопольного пользователя уникального ресурса может быть возложена обязанность обеспечить своему конкуренту доступ к нему. В прошлом в соответствии с законодательством США для фиксирования данной ситуации должны были быть выполнены четыре основных условия26: 1) монополист должен контролировать доступ к уникальному ресурсу; 2) ресурс не может быть в точности воспроизведен конкурентом никаким разумным способом; 3) монополист запрещает доступ конкурента к ресурсу и 4) монополист способен предоставить доступ конкурента к ресурсу.

Доктрина уникального ресурса использовалась судами США для обеспечения доступа конкурентов к различным организациям и предприятиям, которые могли рассматриваться в качестве инфраструктуры, включая сеть железных дорог27, информационную сеть для прессы28, электросети29, телекоммуникационные сети30 и горнолыжные курорты31.

Как отмечали Уоллер и Фришманн (Waller and Frischmann, 2006), дальнейшее использование доктрины уникального ресурса было поставлено под вопрос и подверглось критике в ряде различных источников. В 2004 году от Верховного суда США последовали значительные оговорки в отношении актуальности доктрины в связи с ее недостатками в области конкурентной политики, отметив:

«Принуждение таких фирм [то есть владеющих уникальным ресурсом. — Прим. ред.] поделиться своими преимуществами вступает в противоречие с основными принципами антимонопольного законодательства, так как это может сократить заинтересованность монополиста, конкурента или обоих в инвестировании в такие экономически выгодные ресурсы. Принудительное разделение также требует от антимонопольных судов выступать в качестве главного планирующего органа для установления надлежащей цены, количества и других условий сделки — в роли, для которой они не предназначены. Более того, принудительные переговоры между конкурентами могут разбудить главное зло антимонопольного законодательства: тайный сговор»32.

Верховный суд подчеркнул, что «мы никогда не признавали такой доктрины [то есть доктрины уникального ресурса. — Прим. ред.], и мы не видим необходимости признавать или отменять ее сейчас». Ряд исследований, проведенных американскими комиссиями, антимонопольными правоохранительными органами США и других стран, научными сотрудниками, также обнаружил недостатки доктрины уникального ресурса33.

И хотя доктрина уникального ресурса не была официально признана законодательством ЕС, она повлияла на его создание, внедрение и соблюдение34. Законодательство о защите конкуренции ЕС не запрещает создание или поддержание монополий как таковых, но регулирует действия компаний, занимающих доминирующие позиции и злоупотребляющих такими позициями, в соответствии со статьей 82 Римского договора. Одним из вариантов поведения, которое может быть рассмотрено как злоупотребление, является несправедливый отказ в доступе. Европейская комиссия ссылается на доктрину уникального ресурса, чтобы продемонстрировать нарушения против статьи 82 в тех случаях, когда

«Предприятие, которое занимает доминирующее положение в предоставлении уникального ресурса и само использует этот ресурс, при этом отказывает другим компаниям в доступе к данному ресурсу без объективных на то оснований или предоставляет доступ конкурентам на условиях, значительно менее благоприятных, чем те, на которых оно предоставляет свои услуги»35.

Комиссия также дала на своем сайте отдельное определение уникального ресурса как

«Ресурса или инфраструктуры, которые необходимы для выхода на клиентов и/или включения конкурентов в их деятельность. Ресурс является уникальным, если его невозможно или крайне трудно воспроизвести в силу физических, географических, правовых или экономических ограничений. Возьмем, к примеру, национальную сеть электроснабжения, используемую различными производителями электроэнергии для выхода на конечных потребителей: поскольку данные производители не в состоянии построить собственную распределительную сеть, они зависят от доступа к существующей инфраструктуре».

Отказ в доступе к уникальному ресурсу может быть рассмотрен как злоупотребление доминирующей позицией предприятием, занимающим эту позицию, в особенности если это ограничивает конкуренцию на рынке потребителей36.

Кроме того, Европейская комиссия внесла несколько поправок по отраслевому законодательству в отношении недискриминационного доступа конкурентов к тем отраслям, которые могут быть расценены как уникальный ресурс, а именно электроэнергия и телекоммуникационные сети37.

В соответствии с Положением по контролю за слияниями Европейская комиссия неоднократно выносила постановление относительно того, что вступление в соглашение или слияние может быть приравнено к уникальному ресурсу, доступ к которому должен быть предоставлен конкурентами в качестве превентивной меры, позволяющей избежать вероятности появления нового объединенного предприятия как источника неправомерного ограничения конкуренции38.

Официально Европейский суд не признавал доктрину уникального ресурса. Тем не менее она повлияла на его судебную практику в соответствии со статьей 82, согласно которой доступ к уникальному ресурсу может быть разрешен в случае выполнения следующих условий39: 1) должно быть предприятие, занимающее доминирующее положение на рынке (называемом иногда рынком поставщиков), доступ к которому является необходимым условием для предоставления услуг или доставки товаров на рынок потребителей; 2) это предприятие должно отказать в доступе к товарам или услугам, предоставляемым на рынке поставщиков, своим конкурентам на рынке потребителей; 3) предприятие, запрашивающее доступ к уникальному ресурсу, должно намереваться поставлять новые товары или услуги, не предлагаемые владельцем/пользователем уникального ресурса, но на которые есть потенциальный потребительский спрос; 4) отказ не оправдан никакими объективными обстоятельствами и 5) суть отказа заключается в том, чтобы сохранить за владельцем уникального ресурса рынок потребителей для поставки товаров или услуг за счет устранения всех конкурентов на данном рынке.

В деле Броннера40 генеральный прокурор Джейкобс упомянул решение Европейской комиссии, опирающееся на доктрину уникального ресурса, а также подтвердил, что некоторые обозреватели увидели поддержку доктрины в нескольких решениях Европейского суда41. В самом же решении суд проанализировал дело в свете статьи 82 и не упомянул доктрину уникального ресурса. Подобная же стратегия использовалась в деле IMS42.

Сети: внешний эффект, затраты на смену поставщика и производственные стандарты

Считается, что зачастую инфраструктурная организация представляет собой или предоставляет сеть. Однако дать определение сети также непросто.

Шай (Shy, 2001) выделяет четыре ключевые характеристики сетевых отраслей промышленности, которые отличают их от прочих: 1) внешний эффект потребления; 2) расходы на смену поставщика и замораживание клиентов; 3) взаимодополняемость, совместимость и производственные стандарты и 4) значительный эффект снижения затрат по мере роста. Краткие комментарии по первым трем из указанных характеристик представлены в данном разделе, а природа эффекта экономии за счет роста рассматривается в следующем.

Инфраструктурные организации могут выгодно использовать свои позиции на рынке за счет различных сетевых эффектов. Необходимо провести разграничение между односторонними «N×1» и двусторонними «N×М» сетевыми отраслями промышленности43. Стандартная «N×1» или односторонняя сетевая отрасль, как правило, предоставляет услуги населению через материальную сеть, такую как газопровод или водопровод, хотя механизмы нематериальной доставки также возможны. В такой отрасли, как правило, существует одна компания или одна система поставки для потребителей N. Как и в большинстве других отраслей, спрос отдельного потребителя не зависит от решения других потребителей. Сетевой эффект обеспечивается за счет «узкого» доступа к системе доставки, который ограничивает или мешает другим фирмам выйти на потребителей.

Индустрия развлечений, включая DVD, музыкальные компакт- диски и видеоигры, являются типичными примерами двусторонних сетей «N×М». В данном случае сеть является не материальной сетью, а скорее, техническим стандартом или другой «платформой», связывающей фирмы M с потребителями N. В таких отраслях решения о покупке, принимаемые одними потребителями, зависят от решений других потребителей, поэтому поставщики M в некотором смысле соперничают за привычки потребителей N в целом, а не по отдельности за каждого потребителя. Данная зависимость потребительского спроса от выбора других потребителей известна как внешний эффект «участия», «потребления» или иногда «сети». Положительный внешний эффект потребления является преимуществом, которое выделяет фирму, предоставляющую данную сеть, среди потенциальных конкурентов, а также выгодой, которую получают пользователи данной сети от того, что другие участники уже используют эту сеть.

Такой внешний эффект объясняется несколькими причинами. Потребители могут оценить товар или услугу по факту их потребления другими потребителями. Например, в случае поставки по одной сети разных продуктов, таких как компьютерные игры, пригодные для использования на определенном виде игровой приставки, потребители могут оценить разнообразие продуктов, доступных в сети. Количество предоставляемых продуктов при этом будет зависеть от количества потребителей, использующих сеть. Внешний эффект участия порождает проблемы согласованности и делает критически важными ожидания. Выбор потребителями той или иной сети зависит от их мнения о том, какую сеть выберут другие потребители. Они предпочитают использовать ту сеть, которую, как им кажется, будет использовать большое число других потребителей, поскольку в данной сети, вероятнее всего, окажется большое количество предоставляемых для них продуктов.

Разница в стоимости, взимаемой с разных покупателей или разных продавцов, может играть важную роль на «двусторонних рынках» или «двусторонних платформах», подверженных влиянию внешних эффектов44. Существует множество примеров данной модели, включая торговые площадки, такие как eBay, платежные инструменты, такие как кредитные карты, и общественные места, такие как ночные клубы. Желание одной стороны на рынке (на примере ночного клуба — мужчин) принять участие зависит от количества участников на другой стороне рынка (в данном случае женщин). Общий уровень участия на рынке можно повысить за счет установления различных цен для двух типов участников (таким образом, женщины могут получить бесплатный или льготный вход в ночной клуб). Структуры ценообразования могут различаться для разных сторон, использующих либо различные взносы за участие, либо различные взносы за сделки, либо и то и другое.

Затраты на смену поставщика и производственные стандарты также могут повлиять на экономику сетей. Как объясняет Шай:

«Затраты на смену поставщика влияют на ценовую конкуренцию в двух противоположных направлениях. Во-первых, если потребители уже привычно используют конкретный продукт, фирмы могут повышать цены, зная, что потребители не станут переключаться на другой продукт, если только разница в цене не превысит стоимости переключения на марку конкурентов. Во-вторых, если потребители покупают продукт не по фиксированной цене, различные марки будут интенсивно конкурировать, предлагая скидки и бесплатные дополнительные продукты и услуги для привлечения потребителей, которые в дальнейшем будут скованы рамками одной технологии»45.

Наличие затрат на смену поставщика, по общему мнению, способствует снижению конкуренции и укреплению позиций на рынке46. Многим потребительским рынкам свойственны значительные затраты на смену поставщика, включающие как денежные издержки, так и время и усилия, затраченные на адаптацию к новому продукту. Затраты на смену поставщика свойственны также многим корпоративным отношениям. Даже при наличии нескольких конкурирующих поставщиков значительные затраты могут потребоваться на расторжение договора с одним поставщиком и заключение с другим. Они могут включать в себя расходы на переговоры по соответствующим договорам, на обучение и подготовку. Присутствие на рынке затрат на смену поставщика говорит не об отсутствии конкуренции, поскольку регулярно объявляются тендеры на соответствующие договоры на оказание коммерческих услуг, а о том, что действующие фирмы могут иметь конкурентное преимущество над новыми участниками и соответственно могут устанавливать более высокие цены и зарабатывать аномально высокие прибыли.

Затраты на смену поставщика вместе с внешними эффектами участия зависят от стандартов совместимости. Обычно устанавливаются три основных типа стандартов совместимости. Производитель может разработать собственный стандарт, который либо будет реализовываться исключительно за счет собственных продуктов, либо за который другие производители должны будут платить значительный лицензионный сбор.

Несколько фирм могут совместно разработать общий стандарт с последующей выдачей лицензии на пользование различным производителям. Наконец, существуют примеры открытых стандартов, для которых не требуется покупки лицензий и которые могут использоваться любым производителем.

Собственные стандарты используются фирмами как источник внешнего эффекта «участия» и, следовательно, как источник конкурентного преимущества. Но далеко не все собственные стандарты смогли закрепиться. Для содействия их закреплению собственные стандарты могут предоставляться либо бесплатно, либо за относительно низкую лицензионную плату. Внешний эффект «участия» стимулирует потребителей переходить на единый стандарт совместимости, но иногда могут сосуществовать два конкурирующих стандарта. Открытые или широко доступные собственные стандарты совместимости, такие как общие коммуникационные протоколы, помогают снизить затраты на смену поставщика как в бизнесе, так и на потребительском рынке. На многих рынках совместимость выходит далеко за рамки стандартов сообщений и коммуникации и касается уже основных бизнес-процессов.

Принятие и доступность стандартов технической совместимости может существенно повлиять на экономическое благосостояние. Процесс принятия нового стандарта может протекать слишком медленно, проявляя, например, так называемую избыточную инерцию и тем самым уменьшая экономическое благосостояние. Данная медлительность объясняется несколькими причинами: новый стандарт может быть недоступен всем участникам рынка; действующие фирмы могут отдавать предпочтение существующим стандартам, тем самым препятствуя выходу на рынок новых фирм и устанавливая высокие затраты на смену поставщика; проблемы согласованности совместных действий между участниками рынка могут помешать принятию нового стандарта. Существует также вероятность, что стандарты будут заменены слишком быстро, и это тоже может быть экономически неэффективным, поскольку ведет к потере инвестиций, связанных с определенными стандартами47.

Снижение затрат по мере роста

Инфраструктурные организации часто демонстрируют эффект снижения затрат по мере роста. Он возникает, когда средняя стоимость производства единицы товара или услуги снижается с ростом количества производимых единиц. В более формальном выражении эффект снижения затрат по мере роста наступает в том случае, если при соответствующем диапазоне спроса функция затрат является субаддитивной. Строгая субаддитивность означает, что затраты на производство определенного количества продукции одной фирмой меньше затрат на содержание двух или более фирм для совместного производства такого же количества продукции. Глобальная субаддитивность означает, что условие субаддитивности применимо ко всей функции затрат от происхождения продуктов до спроса на рынке. Действующая фирма с преобладающей долей рынка, проявляющая эффект снижения затрат по мере роста будет иметь преимущество над новыми участниками.

Основной причиной возникновения эффекта снижения затрат по мере роста является наличие фиксированных производственных издержек или маркетинг. Если подобные постоянные издержки являются относительно высокими по сравнению с размером рынка, то лишь небольшое число фирм сможет поставлять продукцию на рынок, покрывая при этом затраты.

Если, помимо прочего, существуют барьеры для входа в рынок, то данные фирмы смогут воспользоваться своей позицией на рынке и таким образом поднять цены выше средних долговременных издержек на производство.

Высокие фиксированные издержки могут осложнить процесс эффективного распределения ресурсов, когда ресурсы в экономике распределяются по наиболее продуктивным пользователям. Для того чтобы рынок стал эффективным в плане распределения ресурсов, цена товара или услуги должна равняться его себестоимости. Однако при наличии высоких постоянных издержек себестоимость может приносить недостаточно средств для покрытия постоянных издержек, поскольку себестоимость может быть меньше средней стоимости. При таких обстоятельствах конкурентоспособная эффективность может быть достигнута, если цены будут равными средним издержкам на производство с целью устранения дифференциальных рент.

В теории присутствие высоких постоянных издержек на производство приводит к неспособности любой фирмы совершать поставки на рынок и покрывать свои средние долговременные издержки. Это не общепринятый подход, но подобное уже случалось в транспортной инфраструктуре48. Чаще наблюдаются иные результаты, подразумевающие высокие постоянные издержки на производство. Одним из них является шкала монополии, при которой одна действующая фирма в состоянии покрыть свои расходы, но при этом она не испытывает угрозы со стороны новых компаний на рынке, поскольку рынок слишком мал, чтобы вместить две фирмы-поставщика. Другой результат заключается в создании концентрированного или олигополистического рынка, когда рынок способен вместить две или три фирмы.

Иногда утверждается, что сочетание высоких постоянных затрат и низких переменных затрат на производство может создать конкурентную эффективность даже на насыщенном рынке. Данный спор уместен в случае масштабной олигополии, когда две или три фирмы снабжают большую часть рынка и когда фирмы могут дифференцировать цены, то есть устанавливать разные цены для разных клиентов. Однако, это не касается монополии, когда нет конкуренции или рынков, которые по большей части снабжаются четырьмя или более фирмами, поскольку подобная ситуация вероятнее всего приведет к созданию конкуренции.

Основная претензия заключается в том, что низкие переменные затраты и, следовательно, высокий предельный потребительский доход дают фирмам неплохой стимул для снижения цен для отдельных клиентов, чтобы переманить их от конкурентов. Это, в свою очередь, будет оказывать давление на фирмы в плане снижения их цен до средних долговременных издержек. Однако такой исход маловероятен, если фирмы не могут дифференцировать цены и, в частности, если они должны установить единую цену для всех потребителей, а не только для новых «предельных». При таких обстоятельствах фирмы смогут оценить воздействие их системы ценообразования на прибыльность, а наличие низких предельных издержек не изменит существенно их конкурентное взаимодействие. Даже в условиях ценовой дифференциации в результате не будет конкурентоспособной эффективности, если фирмы выдерживают достаточную конкуренцию только в отношении некоторых независимых потребителей, но по-прежнему могут эксплуатировать большую часть своей существующей клиентской базы за счет высоких сборов.

Если фирмы могут дифференцировать потребителей, а также в состоянии активно конкурировать на большей части рынка, то конкуренция может присутствовать даже в случае эффекта снижения затрат по мере роста. Но даже если подобная конкуренция на самом деле эффективна, она по-прежнему может привести средние цены к уровню ниже средних долговременных затрат, что заставляет одну или несколько фирм уйти с рынка. Конечный результат по-прежнему может быть неэффективным с точки зрения конкуренции, поскольку последующий уход фирм с рынка может в конечном итоге привести к установлению монополии. В целом, если отрасли с высокими постоянными издержками и низкими переменными издержками могут быть эффективными в плане конкурентоспособности даже при наличии только двух или трех конкурирующих фирм, конкурентоспособная неэффективность по-прежнему представляется наиболее вероятным исходом.

Невозвратные затраты

Нередко инфраструктура характеризуется высокими невозвратными затратами. К таким затратам относятся расходы, которые фирма должна понести, чтобы выйти на рынок, но которые не подлежат возврату в случае ухода с рынка. Главное значение невозвратных затрат состоит в том, что они не позволяют рынку стать состязательным49.

Состязательный рынок — это рынок, на котором появление нового участника, предлагающего товары или услуги по незначительно более низкой цене, чем действующие на рынке фирмы, приводит к незамедлительной реакции потребителей на такое изменение цен и их переходу к новому поставщику. В отсутствие затрат на смену поставщика новые участники могут воспользоваться высокими конкурентными доходами или неэффективной структурой затрат, в таком случае становится возможным помещение капитала для быстрого извлечения прибыли. Так случается, когда новая фирма выходит на рынок с целью использования существующей неэффективности, а затем уходит с рынка, исчерпав все доступные возможности. Однако, чтобы подобная конкуренция стала возможной, необходимо присутствие нескольких основных критериев. Во-первых, должны быть низкие барьеры для входа на рынок. Если это не так, то потенциальные новые участники будут вынуждены понести значительные затраты для преодоления этих барьеров, что ограничит возможность входа. Во-вторых, должны быть низкие барьеры для выходы с рынка, в частности новые участники рынка не должны сталкиваться с какими-либо невозвратными затратами. Иначе помещать капитал для быстрого извлечения прибыли будет невыгодно, поскольку новый участник потеряет невозвратные затраты, понесенные при входе на рынок, если он решил уйти с рынка. В-третьих, потребители не должны сталкиваться с какими-либо затратами на смену поставщика. В противном случае даже если бы новые участники могли предложить свои товары или услуги по незначительно более низкой цене, чем действующие фирмы, потребители не сразу переключались бы на нового поставщика, поскольку им пришлось бы оплачивать расходы на смену поставщика.

«Естественная» монополия

Инфраструктурные организации часто называются или действуют как естественные монополии. Исторически этот термин использовался для описания ситуации, когда считалось, что только одна фирма может работать на конкретном рынке, подразумевая, что к ней применялись бы специальные регламентирующие условия50.

Наиболее распространенной причиной существования естественных монополий была та, что воссоздавать дорогостоящую инфраструктуру было экономически невыгодно, учитывая эффект снижения затрат по мере роста. Наличие правовых ограничений, узкого доступа или сетевых внешних эффектов также используется в качестве оправдания существования так называемых естественных монополий.

Слово «естественный» во фразе «естественная монополия» вводит в заблуждение, ибо подразумевает, что соответствующей отрасли свойственна только такая структура. Но это не всегда так. Возникновение монополии в результате снижения затрат по мере роста не является неизбежным. Конкурент может быть в состоянии выйти на соответствующий рынок и заставить действующую фирму уйти с него, тогда сама угроза потенциального входа на рынок может стать серьезной конкурентной категорией. Подобный вход на рынок более вероятен при наличии относительно небольшого числа покупателей. В крайнем случае, при наличии одного покупателя против одного продавца и прочих потенциальных продавцов переговоры или публичные торги могут восстановить нечто близкое к конкурентной эффективности.

Оправдано отнести узкие монополии в сетевых отраслях «N×1» к категории «естественные» монополии, учитывая, что доступ к отдельным потребителям определяется материальными ограничениями. Однако даже в таком контексте важно отличать собственно узкий выход (услуг «поставщиков») от любых связанных (или «потребительских») продуктов или услуг, которые зависят от узкой деятельности как от притока. Развитие технологий также посодействовало созданию конкуренции в некоторых монополиях, ранее считавшихся «естественными», вне зависимости от причины возникновения их монопольного положения — эффекта снижения затрат по мере роста, контроль узких мест доступа или сетевых внешних эффектов.

Фондовые биржи, центральные контрагенты и центральные депозитарии

В настоящем разделе кратко рассматривается значение терминов «биржа», «центральный контрагент» и «центральный депозитарий», а также характер их деятельности.

Базовые понятия

Во всем мире существует множество организаций, которые можно назвать биржей, центральным контрагентом или депозитарием. Как правило, они сами себя рекламируют как таковых, кроме того, они могут состоять в профессиональной ассоциации, объединяющей аналогичные структуры, такой как Всемирная федерация бирж (WFE), Европейская ассоциация клиринговых домов — центральных контрагентов (EACH) и Американская ассоциация центральных депозитариев (ACSDA)51.

Определение каждого из трех типов организаций кажется довольно простым на первый взгляд.

Главный элемент, присущий практически всем определениям бирж, заключается в том, что данная организация управляет торговой системой и тем самым обеспечивает работу рынка. Две основные функции, осуществляемые торговой системой, заключаются в распространении данных и исполнении заявок52. Распространение данных состоит в публикации информации о котировках и заявках до торгов и после их проведения. Исполнение заявок — это процесс, при котором заявки становятся сделками. Структура или архитектура рынка представляет собой полный набор правил, регулирующих эти компоненты. В данном описании торговой системы отсутствуют какие-либо ограничения по типу элементов, которые могут быть выставлены на торги с использованием такого механизма и которые могут включать ценные бумаги, деривативы, фьючерсы, опционы, биржевые товары, иностранную валюту или другие виды активов или контрактов.

Официальное определение биржи чаще всего встречается в правовом или нормативном контексте. Американское определение фондовой биржи, к примеру, по обычаю акцентирует внимание как на торгах, так и на рынках:

«Термин "биржа" означает любую зарегистрированную или незарегистрированную организацию, ассоциацию или группу лиц, которая создает, поддерживает или предоставляет рыночную площадку или средства для встречи покупателей и продавцов ценных бумаг или иным образом выполняет по отношению к ценным бумагам функции, которые обычно выполняются биржами в общем значении этого термина, а также владеет рыночным местом и средствами, поддерживаемыми данной биржей»53.

Считается, что организация предоставляет «рыночное место и средства», если она

«Сводит в одном месте заявки на ценные бумаги, поданные многочисленными продавцами и покупателями; использует устоявшиеся, недискреционные методы (посредством предоставления торговой площадки или установления правил), которые помогают взаимодействию данных заявок, и покупатели и продавцы, оставляющие такие заявки, принимают установленные условия торгов»54.

Согласно общепринятому определению, центральный контрагент (CCP) — это юридическое лицо, которое стоит между контрагентами по договору на одном или нескольких финансовых рынках, становится продавцом для каждого покупателя и покупателем для каждого продавца55. Нередко центральные контрагенты также определяют чистые обязательства участников рынка, для которых проводят расчеты, в частности, для своих же членов. В плане денежных средств центральные контрагенты осуществляют это путем сложения общей суммы долга каждого участника за его покупки и общей суммы, причитающейся каждому участнику за его продажи. Центральные контрагенты также вычисляют для каждого участника размер чистой суммы каждой ценной бумаги или другого актива, выставленного на торги, которую данный участник должен получить или передать.

Центральные контрагенты произошли от фьючерсных бирж XIX века56. Изначально участники проводили клиринг и расчеты на двусторонней основе, при этом утрата участником статуса члена биржи была единственным средством предотвращения дефолта в масштабах всего рынка.

Затем были разработаны «клиринговые круги», при которых принятие участниками торгов контрактов, заключенных другими участниками, использовалось в качестве средства повышения ликвидности. Подобное принятие взаимной ответственности привело к введению более сложных систем управления рисками в рамках данных кругов, а в конце XIX века появились фонды для покрытия потерь на случай дефолта. Первая расчетная палата, использующая перевод обязательств по договору, чтобы стать покупателем для всех продавцов и продавцом для всех покупателей по каждой сделке на бирже, была создана при поддержке Чикагской торговой клиринговой корпорации в 1925 году. Все клиринговые палаты, обслуживающие рынки производных финансовых инструментов, теперь являются центральными контрагентами, однако исторически так сложилось, что центральных контрагентов, действующих на биржах деривативов, по-прежнему принято называть «клиринговыми домами».

Основное различие между клирингом с участием центральных контрагентов, работающих на рынке ценных бумаг и на рынке ПФИ, состоит в том, что гарантия центрального контрагента на рынке ценных бумаг действует, как правило, не более нескольких дней, то есть в течение периода, когда может произойти неисполнение расчетов по ценным бумагам, в то время как гарантия центрального контрагента по сделкам с ПФИ может иметь срок действия продолжительностью до нескольких лет, до тех пор, пока соответствующие контракты не будут ликвидированы, исполнены или не наступит срок исполнения соответствующих контрактов57. Соответственно центральные контрагенты, работающие на рынке ПФИ, имеют, как правило, более сложную систему управления рисками, маржирования и управления обеспечением по сравнению с центральными контрагентами на рынке ценных бумаг.

Несмотря на значительные расхождения в определении понятия «центральный депозитарий», в большинстве случаев два признака рассматриваются в качестве критически важных. Во-первых, центральный депозитарий является организацией, которая осуществляет централизованное хранение (учет) документарных или бездокументарных ценных бумаг58. Во-вторых, центральный депозитарий осуществляет на централизованной основе передачу права собственности на ценные бумаги, то есть проводит расчеты по сделкам, как правило, путем внесения записей по счетам в электронной системе учета59.

Как правило, центральный депозитарий обеспечивает ведение учета прав собственности на ценные бумаги в центральном реестре, которым он управляет, и вносит туда записи о переходе прав собственности. Такая учетная запись называется (и является) «окончательным основанием права собственности». Как отмечает Кауко (Kauko, 2005, 7):

«Во многих странах существуют так называемые "многоуровневые" бездокументарные системы учета с центральным реестром ценных бумаг в… центральном депозитарии. Как правило, частные инвесторы не могут открывать счета депо в центральном депозитарии. Центральный реестр состоит исключительно из счетов участников расчетной системы. Многие счета, если не большинство, являются объединенными. Объединенный счет — это счет депо, на котором участник расчетной системы учитывает ценные бумаги, принадлежащие его клиентам. Центральный депозитарий может знать объемы ценных бумаг, принадлежащих клиентам каждого участника, но может и не владеть подробной информацией о количестве ценных бумаг отдельных инвесторов. [Участник. — Прим. ред.]… ведет более детализированный учет по счетам клиентов в своей системе учета».

Следует отметить еще три признака типичного центрального депозитария. Во-первых, количество ценных бумаг в центральном реестре всегда должно быть равно числу выпущенных ценных бумаг. Во-вторых, существует возможность того, что на определенном рынке ведение реестра владельцев именных ценных бумаг и управление расчетной системой может осуществляться разными организациями. В-третьих, несмотря на то, что центральный депозитарий может ускорить весь процесс путем перевода денежных средств по своим внутренним счетам, обычно используются счета в центральном банке или частных коммерческих банках.

В контексте центральных депозитариев нередко обсуждается еще один тип учреждения, а именно Международный центральный депозитарий (МЦД). Исторически сложилось так, что два учреждения назывались международными расчетно-клиринговыми центрами: Clearstream и Euroclear. Они были созданы для предоставления расчетных услуг при торговле еврооблигациями в 1960-х годах. Эти инструменты считались исключительно международными, не имеющими национальной составляющей. С тех пор сфера деятельности двух международных депозитариев значительно расширилась и включает предоставление расчетных услуг для многих видов ценных бумаг, торгуемых на международных рынках, включая облигации и акции. Как Clearstream, так и Euroclear сегодня управляют национальными центральными депозитариями, работающими в различных юрисдикциях, а также предоставляют различные виды банковских услуг. Термин «МЦД» используется здесь для совместного обозначения Euroclear и Clearstream.

Несмотря на кажущуюся простоту определений «биржа», «центральный контрагент» и «депозитарий», существует множество факторов, которые ведут к возникновению разногласий и сомнений относительно данных определений, а также путаницы при отнесении организаций к тому или иному типу указанных учреждений. Подобная классификация важна по многим причинам, в том числе потому, что отнесение организации к биржам, центральным контрагентам или депозитариям влечет за собой наложение на них серьезных нормативных обязательств и получение важных полномочий.

Исторически сложилось, что отнесение организации к категории «биржа», «центральный контрагент» или «депозитарий» было основано на предположении, что классифицировать организацию можно было, зная лишь то, чем она занимается. Таким образом, считалось, что достаточно знать функции организации, чтобы отнести ее к той или иной категории. Однако со временем возникала путаница в терминологии, используемой для описания различных функций. И так как имелись разногласия относительно определения ключевых функций на финансовых рынках, от которых зависели определения биржи, центрального контрагента и депозитария, это неизменно привело к разногласиям относительно того, что представляет собой каждый тип организации.

Другая проблема, связанная с использованием определений, основанных на выполняемых организацией функциях, заключается в том, что сегодня наблюдается все меньше и меньше общности в функциях, осуществляемых организациями, которые ранее считались биржами, центральными контрагентами и депозитариями. В расчетно-клиринговой отрасли, к примеру, исследование, проведенное Европейской ассоциацией центральных депозитариев (ECSDA) (2005, 2) выявило, что

«Услуги, предоставляемые (международными) центральными депозитариям [где "(международные) центральные депозитарии" означает международные центральные депозитарии и центральные депозитарии. — Прим. ред.] по всей Европе, чрезвычайно разнообразны. Они зависят от законодательства каждой страны, налоговых требований и рыночной практики и должны рассматриваться как отражение и результат той структуры, в рамках которой (международные) центральные депозитарии осуществляют свою деятельность.

Услуги соответственно также различаются по видам ценных бумаг в зависимости от характеристики каждого из этих типов».

Если разные организации выполняют разные функции, то все менее возможным становится классифицировать их по функциональному признаку.

Другой фактор, ставший причиной неточности определений, заключается в технологических и рыночных изменениях, которые привели к тому, что организации, исторически не считавшиеся биржами, центральными контрагентами и депозитариями, начали выполнять функции, отводимые ранее исключительно этим типам организаций.

Некоторые брокерские конторы и другие виды организаций создали электронные системы торговли, похожие на биржи. В разных контекстах им давали разные названия: проприетарные торговые системы, электронные коммуникационные сети (ECNs), альтернативные торговые системы (ATSs) и многосторонние торговые системы (MTFs)60. Главный вопрос состоял в том, стоит ли классифицировать данные системы или организации, которые ими управляют, как биржи, и если да, то должны ли они подпадать под такие же регуляторные требования, как и другие биржи61. Среди критериев, использованных для определения, является ли торговая система биржей, выделяют: предоставление цены покупателя и продавца, ликвидности и объема; обеспечение заключения сделок и выявления цены; открытость доступа к ней для всех типов участников рынка при условии выполнения соответствующих требований, а также структура ее собственности и система управления.

Также существует спор о различиях между (М)ЦД и депозитарными банками, особенно в зоне ЕС. Ранее утверждалось, что нет никакой разницы между расчетами, производимыми депозитариями между клиентами на их собственных счетах, и расчетами на уровне (международных) центральных депозитариев62. Заявленная функциональная эквивалентность подразумевала, что оба типа учреждений должны регулироваться и классифицироваться аналогичным образом. Однако утверждение о функциональном сходстве международных центральных депозитариев и депозитарных банков было поставлено под сомнение, при этом было выдвинуто несколько контраргументов. Во-первых, депозитарные банки обязаны хранить ценные бумаги своих клиентов в (международных) центральных депозитариях, поэтому они являются пользователями, а не конкурентами (международных) центральных депозитариев. Во-вторых, законные права, связанные с хранением ценных бумаг в депозитарных банках и в (международных) центральных депозитариях, отличаются: (международные) центральные депозитарии могут оформить окончательный переход права собственности при передаче ценной бумаги, в то время как у депозитарных банков нет такой возможности. В-третьих, системные риски, связанные с операциями (международных) центральных депозитариев, отличаются по характеру и степени рисков, связанных с типичными расчетными операциями, проводимыми депозитарными банками. В-четвертых, (международные) центральные депозитарии являются фактическими монополиями, выполняющими «общественно полезную» функцию, в то время как депозитарные банки конкурируют друг с другом. И наконец, считается, что депозитарные банки не в праве самостоятельно совершать внутренние сделки купли и продажи в целях взаиморасчетов: это происходит только в случае независимого решения продавцов и покупателей использовать этот банк для совершения взаимных сделок.

Функции

Основными функциями, осуществляемыми биржами, центральными контрагентами и депозитариями, являются допуск ценных бумаг к торгам (листинг), торговля, распространение информации, а также посттрейдинговое обслуживание, включая клиринг и расчеты. Ниже кратко описывается характер и значимость данных функций для различных организаций.

Листинг

В общем, «листинг» — это процесс вывода непубличной компании на открытый рынок для того, чтобы ее акции могли торговаться на бирже. Однако этот термин по-разному используется в разных юрисдикциях, соответственно биржи предпринимают разные действия, связанные с процессом листинга. Обычно биржи имеют право решать, допускать или нет ту или иную ценную бумагу к торгам на своей торговой площадке, а также взимают комиссию с компании-эмитента за допуск. Иногда сам этот процесс называется листингом. Для получения компанией допуска к торгам, как правило, биржа требует, чтобы компания имела количество выпущенных акций, рыночную капитализацию и годовой доход или рентабельность не ниже определенного минимального уровня63. При выпуске ценных бумаг компания, как правило, также должна соблюдать ряд первоначальных и текущих нормативных требований, связанных с публикацией соответствующей информации о себе. Иногда этот процесс называют также получением допуска к торгам. Обычно до листинга на бирже компания обязана не только составить проспект эмиссии, в котором будет содержаться вся существенная информация относительно ее финансово-хозяйственной деятельности, но также и впредь раскрывать данную информацию на постоянной основе. Часто, хотя и не всегда, требования по раскрытию информации устанавливаются и контролируются регулирующим органом, а не биржей.

Целей, которые компания желает достичь посредством листинга своих акций на бирже, может быть несколько: 1) привлечение капитала более дешевым способом, по сравнению с другими вариантами; 2) повышение ликвидности акций компании; 3) повышение узнаваемости компании и ее продукции; 4) обеспечение стабильного курса акций; 5) улучшение имиджа компании и укрепление ее престижа за счет биржевого листинга; 6) улучшение доступа к брокерам; 7) обеспечение как можно больше внимания со стороны аналитиков и упоминаний в прессе; 8) достижение высоких стандартов регулирования со стороны соответствующих органов, которые могут включать более глубокое изучение рынка компании, требования к раскрытию информации, стандарты бухгалтерского учета, а также защиту прав акционеров; 9) получение доступа к более широкому кругу инвесторов; 10) поддержка внедрения корпоративных стратегий, например посредством привлечения капитала для целей проведения слияний и поглощений или использования имеющей листинг ценной бумаги в качестве средства оплаты (в неденежной форме) для целей приобретения активов и 11) снижение политического риска. Разные компании заинтересованы в различных сочетаниях данных целей, а разные биржи имеют разные возможности в обеспечении достижения таких целей64.

Эмитенты несут расходы в ходе процедуры листинга65. Как правило, к ним относятся разовые сборы, такие как комиссионные, за услуги финансовых посредников, необходимые для осуществления процедуры листинга, первоначальная плата фондовым биржам за включение ценных бумаг в котировальные списки (листинг), а также текущие расходы, такие как ежегодное листинговое вознаграждение бирже и оплата расходов на все возрастающее бремя соблюдения нормативно-правовых требований, связанных с листингом, как, например, корпоративных правил управления и требования в области раскрытия информации. Учитывая такие расходы, не для всех компаний биржевой листинг является экономически выгодным. В ответ на это фондовые биржи попытались удовлетворить разнородные потребности различных типов компаний за счет введения специальных отраслевых сегментов, однако происходило это с переменным успехом66. Созданные сегменты были ориентированы, например, на стартапы, а также на высокотехнологичные компании. Плата за листинг и соответствующие требования значительно различаются от биржи к бирже и от сегмента к сегменту.

«Листинг» контракта на бирже деривативов чем-то напоминает решение биржи допустить ценные бумаги к торгам на бирже без согласия эмитента. Биржа деривативов самостоятельно выбирает, какой контракт она хочет включить в торги67. Как следствие, биржа деривативов обычно не получает вознаграждение за листинг по данной операции, а в некоторых случаях может даже быть обязана выплатить вознаграждение за разрешение торговать тем или иным контрактом, например, если контракт основан на индексе, принадлежащем другой организации.

Торги

Существует множество торговых систем и рыночных структур, которыми биржи могут воспользоваться. Мы не будем анализировать это многообразие68. Вместо этого здесь предоставлены краткие комментарии по трем основным аспектам, характеризующим отличия торговых систем и рыночных структур: непрерывность работы, степень автоматизации торговли и роль маркетмейкеров.

Торговля на рынке может быть «дискретной» или «непрерывной». На дискретных рынках торги ценными бумагами осуществляются только в определенное время. После открытия торговой сессии на рынке все трейдеры, заинтересованные в заключении сделок с определенными ценными бумагами, могут подавать заявки в книгу заявок. Система исполнения проводит квитовку этих заявок и заключает все сделки одновременно и по одной и той же цене, как правило, в соответствии с алгоритмом, который максимизирует объем торгов. Преимущество дискретного рынка состоит в том, что он объединяет в один пул заявки участников рынка и, таким образом, является центральным узлом, в котором инвесторы могут торговать определенными ценными бумагами, потенциально с относительно высокой степенью ликвидности, относительно низкой волатильностью и потенциально низкими расходами на торговую аналитику. Часто биржи используют дискретные рынки для открытия торгов, при возобновлении торгов ценными бумагами после их остановки и при закрытии рынка.

В отличие от этого, непрерывные рынки позволяют вести торги ценными бумагами в любое время на протяжении торговой сессии. Это подходит инвесторам, которые не хотят ждать определенного момента, чтобы исполнить свои заявки. Информационная эффективность непрерывного рынка также, вероятно, выше, поскольку цены отражают всю общедоступную информацию быстрее, чем на дискретном рынке.

Исторически торги на биржах проводились в определенном месте, где участники торгов присутствовали лично для обмена активами. Подобные торговые залы на фондовых биржах и, соответственно биржах деривативов в настоящее время уже не существуют69. На биржах и внебиржевых торговых площадках используются децентрализованные торговые площадки, оснащенные компьютерными терминалами70.

Эта тенденция объясняется влиянием, оказанным новыми технологиями на затраты по сделкам, совершенным трейдерами. Ранее личные встречи были экономически необходимы для проведения торгов ценными бумагами, поскольку сокращали расходы участников торгов на поиск, изучение цен и издержки, связанные с поддержанием ликвидности, собирая продавцов и покупателей в одном месте. Но в настоящее время одно из главных преимуществ торговых залов, а именно практически бесплатное общение между торговцами, можно воспроизвести в автоматизированных торговых системах. Таким образом, с распространением доступных информационных технологий трейдеры освободились от необходимости присутствовать в каком-либо одном общем месте. Несмотря на эту тенденцию, некоторые авторы считают, что издержки, связанные с исполнением сделки в торговых залах, не обязательно должны быть выше, чем на автоматизированных рынках71. Харрис (Harris, 2003, 552), сравнивая торговые залы и автоматизированные торговые системы по 11 пунктам, отмечает, что они имеют свои сильные и слабые стороны: скорость, обмен информацией, требования к выставлению заявок, удобство работы трейдеров, доступ для институциональных инвесторов (buy-side) на рынок, масштабируемость, первоначальные затраты, расходы на связь, расходы на оплату труда, обеспечение справедливого подхода и возможность контроля и отслеживания выполненных операций (audit trail).

Существует два основных типа систем исполнения, призванных облегчить процесс согласования заявок между покупателями и продавцами. Система исполнения «по котировкам» задействует дилеров, которые выступают в качестве контрагентов по каждой сделке. Дилер выносит предложение и запрашивает котировки соответствующего количества на определенные акции в зависимости от оценки спроса и предложения на ценные бумаги и имеющегося в наличии количества ценных бумаг72. Как правило, на протяжении всей торговой сессии от дилеров требуется предоставлять ликвидность продавцам и покупателям. Также они часто торгуют между собой, чтобы восстановить временный дисбаланс в своих портфелях.

«Заявочная» организация торговли (order-driven), как правило, не предполагает участие посредников. Вместо этого покупатели и продавцы вносят свои заявки непосредственно в книгу заявок. Затем алгоритм структуры рынка определяет, какие покупатели заключают сделки с какими продавцами, а также цены, по которым они будут заключать сделки. Подобные правила биржевой торговли, как правило, соответствующие рынку с использованием двойного аукциона, вводят процесс определения (discovery) цен на торгуемые бумаги. Исторически заявочные рынки использовались для мелких заявок, в то время как котировочные (quote-driven) системы использовались для облегчения проведения крупных сделок за пределами книги заявок, а иногда для поддержки менее ликвидных акций. Однако рынки анонимных сделок становятся все более популярными на фондовых биржах и биржах деривативов по всему миру, а также для торговли прочими активами, такими как долговые инструменты и иностранная валюта. Подобный переход произошел по ряду причин: брокеры стали менее охотно вкладывать капитал в выполнение функций маркетмейкеров, рынки анонимных сделок имеют большие возможности для проведения компьютеризированной торговли по сравнению с дилерскими рынками; кроме того, рост алгоритмической торговли привел к значительному увеличению числа небольших заявок. Рынки, работающие только на основе заявок или только на основе котировок, в настоящее время встречаются редко.

Распространение информации

Биржи собирают и продают данные о заявках (или котировках) и сделках, совершаемых на их рынках73. Между подобными данными, которые биржи могут публиковать, что они и делают, имеются существенные различия. К информации, подлежащей распространению, может относиться74:

- Цена последней сделки.

- Объем последней сделки.

- Время последней сделки.

- Реквизиты сторон по последней сделке.

- Самая высокая и самая низкая цена сделок, цена открытия и закрытия.

- Совокупные данные по ценам и ценовые индексы.

- Совокупный объем торгов.

- Лучшие цены спроса и предложения.

- Объемы сделок по лучшим ценам спроса и предложения.

- Реквизиты сторон, разместивших данные заявки.

- Спрос и предложение на фоне самых низких цен.

- Количество заявок по данным ценам.

- Реквизиты сторон, разместивших данные заявки.

- Самая высокая и самая низкая промежуточная цена сделки, промежуточная цена открытия и закрытия.

- Запрос котировок.

- Реквизиты сторон, разместивших запрос котировок.

- Количество частных лиц, вошедших в систему.

- Данные об этих частных лицах.

Ни одна торговая система не публикует данные по всем указанным категориям цен и котировок, на самом деле биржи всегда самостоятельно определяют для себя оптимальный уровень прозрачности. Как правило, такое решение подразумевает ответы на следующие основные вопросы: кто может иметь доступ к какой информации, когда и по какой цене? Эти сложные вопросы крайне взаимосвязаны75.

Из-за соображений конфиденциальности определенную информацию биржи предпочитают не раскрывать. К примеру, на многих рынках трейдеры не поощряют разглашение информации о своей действующей или будущей стратегии, и поэтому биржи не раскрывают данные об участниках рынка. Однако некоторые торговые системы разрешают практику «прозрачных» (sunshine) торгов, когда трейдеры могут по собственному желанию раскрывать информацию о сделках, которые они хотят совершить, о том, каким трейдером они являются, и даже свои реквизиты. Неинформированный трейдер может предоставлять подобную информацию, чтобы привлечь другую сторону торгов и убедить других участников рынка, что у него нет никакой инсайдерской информации об акциях, выставляемых на продажу. Раскрывая данные о своей личности, трейдер надеется снизить издержки торговых операций, избегая необходимости выплачивать сборы как за срочность, так и за вероятность того, что он может быть информированным трейдером.

Обычно считается, что розничные инвесторы являются наименее информированными трейдерами по сравнению с корпоративными инвесторами, которые в среднем являются более информированными76. Держатели пакетов ценных бумаг, вероятно, имеют даже больше доступа к ценной информации о компании, в которую они инвестируют. Таким образом, с точки зрения менее информированных трейдеров, информация о том, что заявка подается корпоративным инвестором или держателем блокирующего пакета акций, может стать хорошей подсказкой о том, каким будет сценарий поведения цены бумаги. И наоборот, более информированный инвестор будет стремиться избежать раскрытия своих данных, так как такому инвестору может быть труднее вести торги, не оказывая негативного влияния на уровень цен.

Многие электронные торговые системы допускают скрытые заявки, или заявки-«айсберги», которые скрывают размер заявки по крупным сделкам в целях защиты трейдеров от неблагоприятных изменений цен. Повышение прозрачности может снизить готовность участников рынка оставлять заявки в торговой системе. Некоторые торговые системы, называемые иногда «скрытые пулы» (dark pools), раскрывают очень мало информации о котировках и сделках, проведенных в них. Другие торговые системы проводят различия между информацией, распространяемой среди своих участников, и информацией, раскрываемой публично.

Способы сбора информации о котировках и торгах варьируются в зависимости от технологии, используемой в процессе торговли. Если биржа использует электронную систему торгов, сбор рыночной информации производится относительно легко, так как информация доступна в цифровом формате и ее можно обработать и распространить без особых затрат.

Если торги ведутся не в электронной форме, а, например, в традиционном зале или по телефонной линии, информация должна быть собрана вручную, что является более дорогостоящим процессом. В случае внебиржевого рынка ценных бумаг, работающего по телефонной линии, требуется привлечение трейдеров для обмена соответствующей информацией. Это может быть достигнуто либо путем обмена информацией между биржей и трейдером или путем покупки у трейдера необходимой информации. Обычно биржи собирают соответствующую информацию о ценах и котировках и передают ее поставщикам информации, которые, в свою очередь, пересылают данную информацию в переработанной форме своим клиентам, включая посредников и корпоративных и розничных инвесторов.

Главный вопрос относительно послеторговой прозрачности сделок заключается в том, стоит ли раскрывать такую информацию в режиме реального времени или с задержкой. Некоторые биржи предлагают информацию в режиме реального времени на бесплатной основе для своих участников или непосредственных пользователей, в то время как прочие участники рынка получают такую информацию с задержкой или же должны вносить определенную плату для ее получения в режиме реального времени.

Посттрейдинговое обслуживание

В самом широком смысле расчетно-клиринговые услуги предоставляются центральными контрагентами и депозитариями. Общий процесс организации расчетно-клиринговых операций хорошо изучен и состоит из нескольких ключевых этапов.

Если торги ведутся на бирже или на другом организованном рынке, то, как правило, требуется77: 1) подтверждение условий торгов между двумя непосредственными участниками торгов на организованном рынке;78 2) возможное посредничество центрального контрагента между обеими сторонами торгов; 3) расчет по обязательствам участников торгов; 4) возможность неттинга обязательств; 5) передача инструкций по расчетам в центральный депозитарий, как правило, непосредственно самим организованном рынком или центральным контрагентом и 6) перевод ценных бумаг в обмен на денежные средства для погашения договорных обязательств, вытекающих из торгов, между центральным контрагентом и торговыми фирмами или непосредственно между торговыми фирмами в отсутствие центрального контрагента.

Если торги ведутся между брокером и клиентом-инвестором, то, как правило, требуются следующие этапы: 1) согласование между брокером и клиентом деталей заявки и цены; 2) передача инструкций по расчетам в центральный депозитарий, как правило, непосредственно самим брокером и депозитарием по получении соответствующих распоряжений от своего клиента; 3) квитовка (сверка) инструкций по расчетам между брокером и депозитарием и 4) обмен ценных бумаг на денежные средства между брокером и депозитарием.

Несмотря на общепринятое понимание того, как организуются клиринговые, расчетные и прочие посттрейдинговые операции, значительные трудности возникают при попытке классификации расчетно-клиринговых процессов. Многие из соответствующих терминов используются участниками рынка по-разному79.

Сами способы, которыми обрабатывается та или иная сделка, также значительно различаются в зависимости от того, какая ценная бумага или дериватив выставлены на торги, в зависимости от особенностей рынка, на котором ведутся торги, от учреждений, которые проводят послеторговые операции, и от сторон, участвующих в торгах. Кроме того, изменились процедуры послеторговых операций, поскольку участники рынка стремились снизить свои риски, используя информационные технологии, приспособиться к росту объемов торгов, сократить послеторговые издержки и снизить свои обязательства по ликвидности и послеторговым операциям. В совокупности все эти факторы мешают выработать универсальное определение для большинства послеторговых операций.

Лучшим примером ситуации с общепринятыми значениями некоторых ключевых терминов, а также затруднений в согласовании определений, являются ведущиеся в ЕС дискуссии. 16 июля 2004 года Европейская комиссия создала Экспертную группу по мониторингу и консультированию в области расчетов и клиринга (CESAME) для консультирования и оказания помощи Комиссии в интеграции европейских расчетно-клиринговых систем. CESAME создала подгруппу по определениям, которая направила свои усилия на разработку стандартной «официальной» терминологии для посттрейдинговых операций80. Целью создания было согласовать определения для различных послеторговых операций, используемых в торговых залах и связанных с процессами, проводимыми по акциям, для того чтобы данные определения могли разъяснить, какие нормативные и прочие стратегические меры могли бы использоваться на послеторговых рынках. На практике существовало множество различных мнений в отношении данных определений. Пока существовало общее соглашение о диапазоне проводимых операций, было трудно достичь согласия относительно того, стоит ли включать некоторые операции в определения и стоит ли считать таковыми операции, обычно выполняемые центральными организациями. И хотя определенный прогресс в плане выработки соглашения был достигнут, полного согласия достичь не удалось.

Подгруппа CESAME обсудила ряд общих направлений для различных операций, проводимых при обработке финансовых торгов, и попыталась четко определить, какие именно операции должны подпадать под каждое направление, приняв во внимание большое число стратегический и практических исследований в отрасли. Были выделены пять направлений: проверка (verification), клиринг, клиринг с центральным контрагентом, расчеты и операции с акциями.

Проверка. Была предложена в качестве общего термина для определения операционных процессов, гарантирующих, что разные стороны договорились о деталях сделки и о том, как будут проведены соответствующие расчеты. Термин должен был включать утверждение клиентами, подтверждение деталей сделки между участниками рынка, а также возможное подтверждение расчетных договоренностей и обязательств. Споры вокруг термина «проверка» были вызваны несколькими обстоятельствами: сам термин не являлся общеупотребимым для участников рынка; стоило ли относить соответствующие мероприятия к послеторговым операциям, учитывая, что на многих биржах подтверждение сделки было автоматическим процессом, предусмотренным торговой системой, и стоило ли включать в процесс проверки подтверждение деталей расчетов, а также деталей сделки.

Клиринг. Вокруг этого термина шло много дискуссий. Было решено, что необходимо выделить услуги, предоставляемые центральным контрагентом, тогда общее определение клиринга не будет включать клиринг с центральным контрагентом. Но даже с учетом такого ограничения по-прежнему существовало множество вариаций в использовании термина. Подгруппа предложила определение, которое должно было охватить все послеторговые операции от проверки до расчетов, помимо клиринга с центральным контрагентом: «процесс создания расчетных позиций, который может включать расчет чистых позиций и проверку наличия ценных бумаг, денежных средств или того и другого»81. Это определение соответствовало определению, используемому в отчете о клиринге и расчетах, утвержденных Европейским парламентом, но было гораздо шире практических употреблений данного термина82.

Клиринг с центральным контрагентом. Большее согласие наблюдалось в вопросе о роли центрального контрагента как третьего лица, стоящего между двумя сторонами в сделке и принимающего их обязательства, таким образом становясь покупателем для каждого продавца и продавцом для каждого покупателя. Однако спор о данной функции осложнился двумя проблемами. Некоторые участники подгруппы CESAME пытались расширить данное определение, включив в него экономическую функцию предоставления гарантии о выполнении обязательств покупателями и продавцами83. Кроме того, в целях покрытия прочих ситуаций, когда один из участников рынка принимает на себя обязательства другого (например, общий клиринговый участник центрального контрагента, принимающий на себя обязательство предоставить ценные бумаги от имени клиента), было предложено два разных определения, разграничивающих клиринг контрагента, а именно передачу обязательства без участия центрального контрагента, и клиринг с центральным контрагентом.

Расчеты. Бездокументарные расчеты (book-entry settlement) определялись как «кредитование и дебетование счетов депо передающего лица и получателя соответственно с целью исполнения сделки с ценными бумагами»84. Данное определение охватывало только заключительный акт перевода ценных бумаг со счета на счет в исполнение договорных обязательств, вытекающих из сделки. Определение встретило решительный протест со стороны некоторых участников рынка, которые считали, что расчеты с центральным депозитарием, как и клиринг с центральным контрагентом, следует выделить отдельно. Помимо роли центрального депозитария как главного места расчетов, существуют различные операции, осуществляемые исключительно центральным депозитарием, в целях проведения расчетов по максимальному количеству сделок. К данным механизмам относятся алгоритмы, используемые для определения приоритетности поручений на проведение расчетов, многосторонний неттинг и возможности вмешательства в процесс выполнения расчетных обязательств вследствие действий, оговоренных правилами, таких как частичное выполнение определенного обязательства с переносом оставшейся части на более поздний цикл обработки.

Операции с акциями. Самые большие трудности в обсуждениях подкомитета были связаны с установлением согласованного определения с целью охвата спектра услуг, связанных с владением ценными бумагами, а не с оказанием услуг по исполнению сделок с ними. Такое разнообразие мнений отражает как широкий спектр данных услуг, так и различия в стратегиях различных национальных рынков. В то время как все современные расчетные процедуры требуют создания централизованных счетов для учета ценных бумаг, с депонированием их на хранение либо размещением в обездвиженной форме в депозитарии, счета депо также могут предоставляться другими учреждениями, помимо депозитариев. Дать стандартное определение таким счетам, четко различая их функции, весьма трудно. Например, существовали разногласия по поводу термина «услуги депозитарного хранения» (custody): стоит ли ограничить его предоставлением счетов для корпоративных и других инвесторов, делая акцент на сопутствующие услуги, такие как предоставление отчетов по портфелю ценных бумаг и проведение корпоративных действий, или же стоит применять его для всех счетов инвесторов, помимо тех, которые находятся в центральном депозитарии, а именно для счетов, предназначенных для сделок, а также для целей хранения акций. Также высказывались различные мнения по поводу определения различных услуг эмитента, таких как обеспечение целостности выпуска, а именно числа удерживаемых ценных бумаг, которое должно всегда соответствовать числу выпущенных бумаг, а также того, чтобы эмитент всегда располагал информацией о владельцах ценных бумаг.

Финансовая значимость

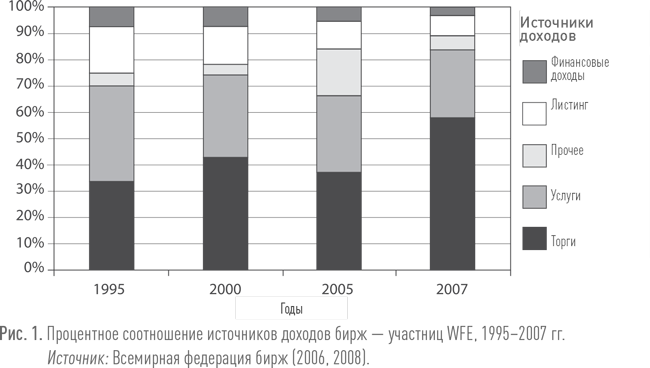

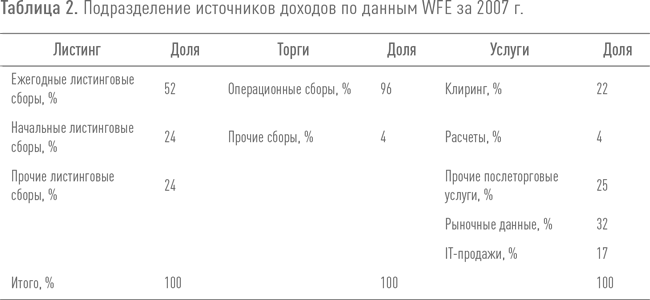

Значимость для бирж, центральных контрагентов и депозитариев основных выполняемых ими функций с точки зрения относительной доли доходов, полученных за счет этих функций, значительно варьируется в зависимости от организации, а также с течением времени. Есть ряд общедоступных данных относительно центральных контрагентов и депозитариев. Однако Всемирная федерация бирж (WFE) представила сводные данные об источниках доходов, получаемых биржами, являющимися ее участниками. WFE разделила эти доходы по пяти основным источникам: «Листинг», «Торги», «Услуги», «Финансовые доходы» и «Прочее». Сводные данные по всем пяти источникам доходов для всех бирж — участниц WFE за 1995, 2000, 2005 и 2007 годы представлены на рисунке 1, построенном на основе данных таблицы 185. Категория «Услуги» достаточно обширна и включает в себя предоставление клиринговых, расчетных и других послеторговых услуг, рыночных данных и IТ-продаж. WFE предоставила также более подробную информацию по трем из пяти категорий источников доходов, как показано в таблице 2 за 2007 год.

Определенные выводы можно сделать на основании рисунка 1. Во-первых, «Торги» являются основным источником доходов биржи с 34% от общей выручки в 1995 году, 43% в 2000 году, 37% в 2005 году и 58% в 2007 году. Во-вторых, доходы от «Листинга» относительно снизились, составив 18% от общей выручки в 1995 году, 15% в 2000 году, 10% в 2005 году и 8% в 2007 году.

Наконец, значимость «Прочих» источников дохода на биржах значительно варьируется, увеличившись в три раза с 5% до 18% от общей выручки в период с 1995 по 2005 год, а затем вновь опустившись до 5% в 2007 году.

Общее снижение значимости для бирж доходов от «Листинга» совпало с технологическими достижениями, которые содействовали разделению (unbundling) торгов и услуг листинга86. В результате все меньше торгов определенными акциями ведется на биржах, на которых они были первоначально выпущены87. Это уменьшает экономическую обоснованность высокой платы за листинг, поскольку фондовые биржи, предоставляющие листинг, не могут автоматически гарантировать предоставление своим потребителям высокой ликвидности и соответственно низкой стоимости капитала88. Другой эффект разделения заключается в том, что биржи больше не могут финансировать свои торговые сборы за счет доходов от листинговых сборов.

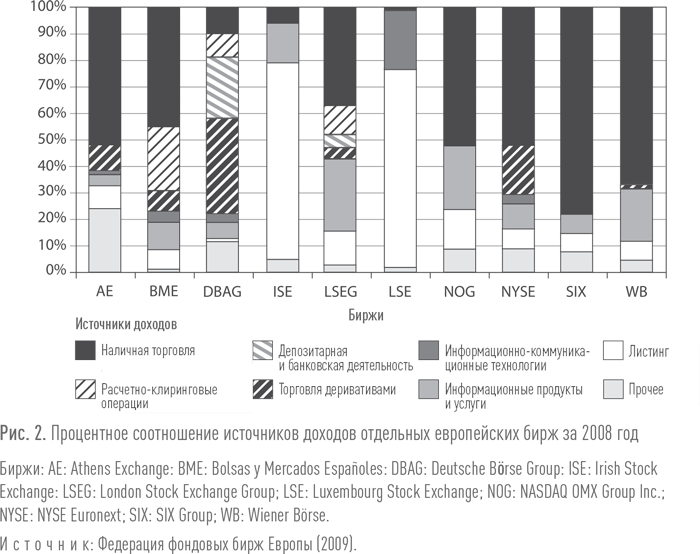

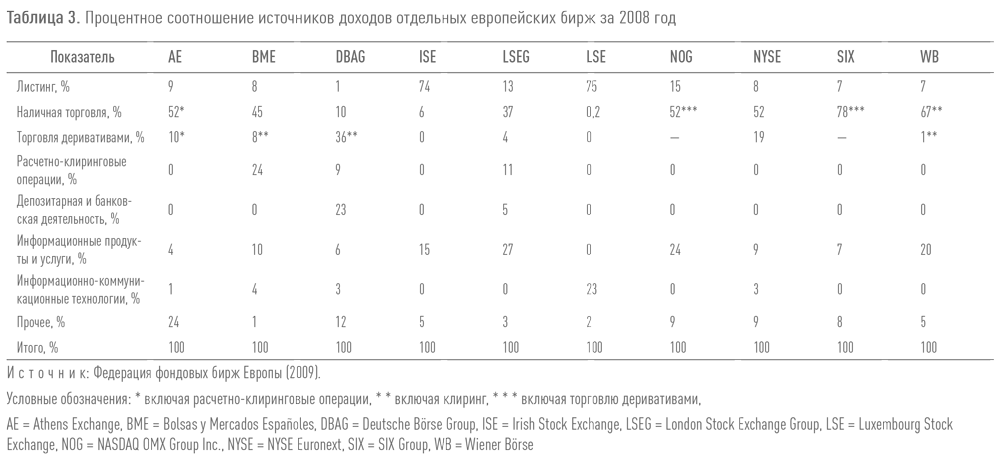

Значимость осуществляемых ими функций значительно варьируется для каждой из бирж. Это можно увидеть на примере доходов, полученных 10 европейскими биржами за 2008 год, как показано на рисунке 2, составленном на основании данных, представленных в таблице 3.