Глава 4. Работа с заимодавцами

Эта глава раскрывает процедуры привлечения проектного финансирования у заимодавцев в частном секторе, в частности в коммерческих банках (см. § 4.1), и у инвесторов в облигации (см. § 4.2), а также проводит сравнение между ними (см. § 4.3).

Финансирование и дополнительная кредитная поддержка, которая может быть получена из источников государственного сектора, в частности в экспортно-кредитных агентствах (например, таких как U. S. EximBank) и многосторонних банках развития (например, таких как Всемирный банк), рассматриваются в главе 10.

§ 4.1. Коммерческие банки

Большинство коммерческих банков в сфере проектного финансирования имеют специализированные департаменты, которые объединяют в себе сделки проектного финансирования. Существуют три основных подхода к организации таких департаментов.

Департамент проектного финансирования. Создание департамента, специализирующегося только на сделках по проектному финансированию, — это практика, которая существует дольше всего. Более крупные департаменты подразделяются на команды по отраслям, занимающиеся секторами рынка, такими как энергетика, инфраструктура и телекоммуникации. Концентрация всей экспертизы проектного финансирования в одном отделе гарантирует эффективное использование ресурсов и хорошую практику взаимообогащения идеями и технологиями при реализации не связанных между собой проектов, основанную на опыте проектного финансирования в различных отраслях промышленности; однако они не могут предложить клиентам наилучший спектр услуг.

Департамент структурированного финансирования. Как уже упоминалось в § 1.4, различия между проектным финансированием и другими типами структурированного финансирования становятся все более и более стертыми, и, следовательно, проектное финансирование часто составляет часть большой деятельности по структурированному финансированию. Точно так же существует разделение на промышленные команды. Такой подход может предложить более сложный набор продуктов, но существует определенная опасность, что проектное финансирование не сможет легко сочетаться с текущей деятельностью, если остальной бизнес заемщика базируется на значительно более коротком временно́м горизонте.

Департаменты по отраслям. Другой подход заключается в объединении всего финансирования по отдельным отраслевым секторам (например, электроэнергетика, нефть и газ или инфраструктура) в одном департаменте: в случае если эта отрасль промышленности регулярно использует проектное финансирование, то эксперты по проектному финансированию образуют часть команды. Это обеспечивает универсальное обслуживание для банковских клиентов по отдельным отраслям промышленности, но, очевидно, снижает возможности взаимного дополнения между практикой проектного финансирования из различных отраслей.

В конце концов, хорошие взаимоотношения и сотрудничество в рамках всего банка, возможно, даже более важны, чем формальная организация.

Как правило, персонал, занимающийся проектным финансированием в таких департаментах, имеет опыт и связи в банковских или финансовых кругах, хотя некоторые банки нанимают инженеров и других специалистов в качестве внутренних экспертов среди людей, обладающих опытом работы в соответствующих отраслях промышленности.

Даже при том что большинство персонала не являются экспертами в сфере строительства, инжиниринга или других нефинансовых дисциплинах, в процессе работы над многочисленными сделками в течение длительного периода времени они накопили опыт и знания по различным отраслям промышленности, необходимые для решения технических и практических проблем, которые могут повлиять на жизнеспособность проекта; однако банки также в очень большой степени полагаются на узкоспециализированных внешних консультантов (см. § 4.4).

Проектное финансирование — это длительный процесс для банков, требующий высококвалифицированного и, следовательно, высокооплачиваемого персонала: ряд рыночных лидеров прошлых лет ушли из бизнеса, потому что банки посчитали, что более высокая доходность капитала может быть получена в других видах структурированных финансов или при концентрации на розничных продуктах. Однако согласно информации, представленной в табл. 2.2, большинство крупных международных банков по-прежнему активны на рынке.

Проекты должны иметь разумно необходимый минимальный размер, чтобы обеспечить банкам приемлемый доход, сто́ящий затраченного времени. Выделение заимствования для проекта на сумму, скажем, много меньше, чем 25 миллионов долларов США, вряд ли будет экономически выгодным (если это не часть поточной линии практически одинаковых проектов, для которых возможно использование единого шаблона), и абсолютное большинство крупных банков предпочитают работать с суммами, скажем, от 100 миллионов долларов США и более крупными.

§ 4.1.1. Консультанты и лид-менеджеры

Существуют две различные финансовые роли в процессе развития проекта: финансовый консультант и лид-менеджер.

Финансовый консультант. Если спонсоры не имеют богатого опыта в разработке проекта, то, вполне вероятно, могут возникнуть проблемы в процессе переговоров (а иногда даже в момент подписания) по мероприятиям проектного контракта, которые, как впоследствии окажется, являются неприемлемыми для банковского рынка. Следовательно, спонсоры без внутреннего компетентного понимания проектного финансирования нуждаются в финансовом консультировании, чтобы гарантировать, что они на правильном пути в процессе развития проекта.

Услуги по финансовому консультированию спонсоров могут быть оказаны крупными банками, такими как перечисленные в «двадцатке лучших» в § 2.2, или другими банками, которые обладают специализированными знаниями по отдельным рынкам, а также инвестиционными банками (то есть банками, которые организуют финансирование, но, как правило, сами не ссужают деньгами), крупными международными фирмами в сфере консультирования по бухучету или менеджменту, специализированными фирмами по консультированию в сфере проектного финансирования или частными консультантами.

Финансовый консультант в проектном финансировании имеет более широкую сферу деятельности, чем он имел бы в случае обычного корпоративного финансирования. Структура проекта в целом должна отвечать требованиям проектного финансирования, поэтому финансовый консультант должен предвидеть все проблемы, которые могут возникнуть в процессе проведения заимодавцами процедуры due diligence, чтобы гарантировать, что проектные контракты или какие-либо еще документы регулируют их решение.

Объем деятельности финансового консультанта определяется в соглашении на оказание консультационных услуг (advisory agreement), которое обычно заключается со спонсорами. (Они могут передать соглашение на оказание консультационных услуг в проектную компанию на более поздних стадиях процесса реализации проекта.) Сфера деятельности финансового консультанта в соответствии с заключенным соглашением на оказание консультационных услуг включают в себя следующее.

- Консультирование по оптимизации финансовой структуры проекта.

- Консультирование в процессе подготовки финансового плана.

- Консультирование по источникам заимствования и возможным статьям финансирования.

- Оказание помощи в процессе подготовки финансовой модели проекта.

- Консультирование по статьям, связанным с финансированием в проектных контрактах, и помощь в процессе переговоров.

- Оказание помощи при написании информационного меморандума для презентации проекта на финансовых рынках.

- Консультирование в процессе проведения оценки предложений по финансированию.

- Консультирование в процессе выбора коммерческого банка в качестве заимодавца или для размещения облигаций.

- Помощь в проведении переговоров при составлении финансовой документации.

Обычно оплата услуг финансовых консультантов является комбинацией фиксированного или повременно рассчитываемого гонорара и премиальных выплат по завершении финансирования. Основные внебюджетные расходы, такие как расходы, связанные с разъездами, обычно оплачиваются спонсорами. Эти расходы взимаются с проектной компании как часть расходов по реализации проекта.

Очевидно, что финансовому консультанту необходимо иметь хороший послужной список участия в успешном финансировании проектов того же самого типа и (по возможности) в той же самой стране, в которой предполагается проект. Спонсорам также необходимо удостовериться, что специалист действительно выполняет работу и имеет соответствующий опыт, а не полагаться на репутацию и послужной список финансового консультанта. Услуги такого финансового консультанта могут сыграть решающую роль при успешной реализации проекта, но в любом случае они дорогие (издержки составляют приблизительно 0,5–1% от суммы заимствования в случае среднего по размерам проекта, однако бо́льшая часть этой суммы является платой за успех). Издержки могут быть снижены за счет использования небольших коллективов консультантов или частных консультантов, но специалисты, занятые реализацией проекта, у которых нет большого опыта, чувствуют себя менее уверенно, когда взаимодействуют с неизвестными консультантами. Однако всегда существует некоторый риск, что финансовый консультант — достаточно квалифицированный — предполагает, что проект будет финансово приемлемым, а банковский рынок с этим не согласен.

Лид-менеджер(ы). Нормальный подход к подготовке ссуды проектного финансирования состоит в том, чтобы назначить один или несколько банков в качестве лид-менеджера(ов), которые будут в конечном счете организовывать и размещать заимствование на рынке. (Другое название, используемое для этой роли, — это организатор или ведущий организатор.) Так же как и в случае с финансовым консультантом, опыт в кредитовании такого типа проектов и опыт работы в рассматриваемой стране являются ключевыми факторами при выборе лид-менеджера; наличие более широких банковских взаимоотношений с одним или несколькими спонсорами является другим важным элементом при принятии решения. Оплата услуг лид-менеджера в основном зависит от степени успешности процесса финансирования, хотя возможны и небольшие суммы предварительного гонорара, расходы по консультированию (см. § 4.4) и другие наличные расходы, такие как командировочные, которые, как правило, несут спонсоры.

В процессе обсуждения финансирования спонсоры прежде всего должны решить, на каком этапе привлекать к сделке лид-менеджеров. В идеале, чтобы гарантировать наибольшую конкуренцию между банками по условиям финансирования, следует завершить работы над всем пакетом документации по проекту (включающим в себя все проектные контракты) и пригласить несколько банков для участия в аукционе за право в качестве лид-менеджеров организовывать и размещать заимствование. Это предполагает, что спонсоры собирают этот пакет (см. § 4.4.6) самостоятельно, если имеют достаточно опыта, или с помощью финансового консультанта.

Как вариант, возможно договориться с одним или несколькими банками на ранней стадии процесса развития проекта, что они будут выступать и в роли финансового консультанта, и в роли лид-менеджера. Это позволит снизить издержки по оплате услуг по финансовому консультированию и организации займа, а также гарантировать приемлемость проекта с финансовой точки зрения, так как консультации основываются на четком понимании того, что банки сами по себе желают делать.

В этом случае спонсоры и лид-менеджеры обычно подписывают письмо-предписание (mandate letter), которое предусматривает перечень услуг, похожий на перечень услуг, предоставляемых финансовым консультантом (они перечислены выше), а также выражает банковские намерения — вопросы, относящиеся к процедуре проведения due diligence, кредитной прозрачности и детализированным статьям соглашения, необходимым при организации требуемого заимствования; сюда также могут войти некоторые критерии оценки, а также другие статьи, регламентирующие заимствование, хотя это может оказаться затруднительным на ранней стадии сделки. Обычно это письмо-предписание не налагает юридических обязательств на банк(и) заниматься организацией или осуществлением кредитования для проекта.

Очевидная проблема, связанная с таким подходом, заключается в том, что банк в этом случае находится не в конкурентном положении (даже если первоначально для получения полномочий использовался процесс конкурсного отбора), и, следовательно, вполне возможно, что спонсоры в результате не получат самой энергичной команды для проведения финансирования. Однако это может быть разумной платой за бо́льшую эффективность процесса и бо́льшую уверенность в получении финансов, которую этот метод предоставляет. Понятно, что общие взаимоотношения между спонсорами и рассматриваемыми банками могут также оказывать свое воздействие на процесс принятия решения.

Однако возможно, чтобы спонсоры предусмотрели за собой право провести «рыночное тестирование» окончательного пакета финансирования, сравнивая его с предложениями других банков, и в случае, если предложение первоначального лид-менеджера не будет наиболее конкурентным, финансирование перейдет к другим банкам. (Однако оно может и подтвердить выгодность условий финансирования и, следовательно, представлять некоторую пользу для первоначального лид-менеджера, подтвердив, что его условия не противоречат рыночным условиям, и оправдать потерю времени и дополнительные издержки на оплату юридических и других услуг, которые наверняка возникнут при любом развитии событий.)

В крупных проектах и финансовый консультант, и лид-менеджер(ы) могут быть определены по отдельности на начальной стадии для обеспечения более сбалансированного консультирования, хотя, как очевидно, это увеличит издержки по реализации проекта.

На всем протяжении процедуры due diligence финансовые консультанты или лид-менеджеры, вероятно, будут играть активную роль при переговорах по проектным контрактам, таким как проектное соглашение, ЕРС-контракт, контракт на поставку сырья и т.п., чтобы гарантировать, что условия финансирования этих контрактов учтены. Любые изменения в проектных контрактах, которые выгодны спонсорам, обычно выгодны также и для банков, и поэтому банки достаточно часто привлекаются спонсорами, чтобы улучшить свои коммерческие позиции при переговорах.

§ 4.1.2. Письма о намерениях (letters of intent)

Как правило, банки направляют письма о намерениях (или письма заинтересованности) спонсорам на начальной стадии развития проекта. Обычно это короткие, в одну-две страницы письма, которые подтверждают заинтересованность банка в участии в проекте. Если письмо обязывает спонсоров сотрудничать только с рассматриваемым банком, то для лид-менеджера это равносильно письму-предписанию, рассмотренному в § 4.1.1. Как вариант, спонсоры могут накапливать такие письма от различных банков. Письма такого содержания предоставляют спонсорам первичные свидетельства заинтересованности рынка в их проекте и помогают спонсорам получить доверие других предполагаемых участников проектного соглашения, например поставщиков топлива, покупателей продукции, правительства и т.п.

Несмотря на то что некоторые банки рассматривают их более серьезно, чем другие, такие письма не стоит воспринимать как обязательства с банковской стороны.

Многие банки рассылают эти письма без какого-либо внутрибанковского обсуждения выдачи кредита. Банки рассылают такие письма прежде всего с целью подтвердить, что они готовы рассмотреть условия своего участия в проекте, и их не стоит воспринимать как нечто более значимое, чем только подтверждение их заинтересованности.

§ 4.1.3. Заимодавцы и процесс государственных поставок

Вместо независимой реализации собственного проекта спонсоры иногда должны участвовать в аукционе по обеспечению государственных поставок на основании проектного соглашения (см. § 3.6).

К этому процессу обычно привлекаются финансовые консультанты и лид-менеджеры. После предоставления предложений претендентам, вероятно, придется предоставить доказательства, что финансирование может быть осуществлено. Такими доказательствами могут быть всего лишь письма о намерении от банков, выражающие готовность банков обеспечить финансирование претенденту для проекта, но не обязывающие банки беспрекословно выполнять это (см. выше). В случае привлечения независимого финансового консультанта обычно он также предоставляет письмо для претендента, подтверждающее, что, по его мнению, проект может быть успешно профинансирован.

С другой стороны, чтобы сравнить предложения претендентов, сами банки могут также обязать полностью пройти процедуру due diligence, для чего им необходимо будет собрать детализированный пакет финансовых документов, получить одобрение на выдачу кредита и, возможно, даже согласовать предложения претендентов, чтобы продемонстрировать, что финансирование может быть обеспечено и, следовательно, проект может начаться без задержек. Недостатком такого развития событий является факт, что наличие полного гарантийного обязательства со стороны банка может повлечь за собой оплату услуг (и увеличение расходов на юридические услуги), а претенденты не заинтересованы в таких платежах без уверенности, что они выиграют аукцион, так как широкой практики возмещения расходов участников аукциона в рамках определенной суммы со стороны адресата аукциона не существует.

Также возможно предложение по проекту отделить от предложения по финансированию, то есть процесс предложения цены предполагает общепринятые условия финансирования, а после определения выделенного претендента и согласования проектного контракта финансирование само по себе выставляется на аукцион на рынке. Платежи на основании проектного соглашения затем корректируются исходя из оценки претендента с учетом действительных затрат по финансированию и структуры финансирования.

§ 4.1.4. Распределение сфер деятельности между банками

Более крупные кредиты могут требовать больше чем одного банка для организации финансирования. Когда несколько банков привлечены в качестве лид-менеджеров, то они обычно разделяют ответственность за различные аспекты сделки: это позволяет им использовать свои ресурсы более эффективно. Типичные группы ролей между банками включают следующее.

- Документация, в координации с банковскими юристами (возможно разделение банков между проектными контрактами и документацией по финансированию); за исключением тех случаев, когда в сделке участвует достаточно большое число банков, все банки, участвующие в сделке, как правило, хотят принимать максимально возможное участие в этой сфере деятельности.

- Инжиниринг (в контакте с инжиниринговыми специалистами заимодавцев — см. § 4.4.2).

- Финансовое моделирование (см. § 4.1.6).

- Страхование (в контакте с консультантом по страхованию — см. § 4.4.3).

- Рыночный обзор или анализ загрузки (в контакте со специалистами банков по рынкам или транспортным потокам — см. § 4.4.5).

- Подготовка информационного меморандума (см. § 4.1.8).

- Синдицирование (см. § 4.1.8).

- Кредитное агентство (см. § 4.1.9).

Существуют различные степени понимания престижности (а в некоторых случаях и ранжирования вознаграждения), определяемые этими различиями в участии, и спонсоры могут вмешаться в распределение ролей, если банки не могут согласовать это между собой. Однако банки привыкли работать в команде на рынке проектного финансирования, который является более кооперативным, чем другие формы финансирования: банки, которые конкурируют друг с другом в одной сделке, могут совместно работать в следующей сделке, и сотрудники различных банков, работая совместно длительный период времени, могут знать друг друга лучше, чем они знают коллег в своем же собственном банке. Следовательно, банки должны быть готовыми к аккуратному сотрудничеству без активного участия в этом процессе со стороны спонсоров. Спонсорам, безусловно, следует стараться обеспечить, чтобы банк с наиболее богатым опытом в значимой области организовывал работу.

§ 4.1.5. Финансовая модель

При проведении «проверки должной добросовестности» финансовый консультант или лид-менеджер разрабатывает финансовую модель проекта. (Если она разрабатывается финансовым консультантом, то обычно ее передают для использования в банк.) Структура и необходимые исходные данные для финансовой модели, а также способ применения ее результатов детально обсуждаются в главе 11.

В идеале разработка финансовой модели должна осуществляться совместными усилиями спонсоров и финансового консультанта или лид-менеджера; возможно, что каждый из них назначит одного-двух человек для работы в совместной команде. Хотя спонсорам следует иметь собственную модель на еще более ранней стадии реализации проекта, чтобы оценить возможность его осуществления, более выгодно, чтобы существовала одна модель и, таким образом, все заинтересованные стороны работали, основываясь на одних и тех же принципах. Для увеличения эффективности процесса возможно прервать разработку модели и вернуться опять к ее разработке, после того как банки вникнут в суть происходящего.

§ 4.1.6. Перечень условий, андеррайтинг и документация

По мере развития структуры финансирования составляют перечень условий, который суммирует принципы осуществления финансирования (см. главу 12). Они могут превратиться в досконально продуманный документ, особенно в случае привлечения банковских юристов к их составлению, что в значительной степени увеличит расходы спонсоров на юридические услуги. При обсуждении перечня условий бывает более предпочтительно концентрироваться скорее на коммерческих, чем на юридических проблемах, хотя разделить эти проблемы между собой бывает достаточно сложно.

Условия договора могут быть использованы финансовым консультантом при составлении предварительного информационного меморандума (preliminary information memorandum — PIM) (см. § 4.1.8) в качестве основы для запроса предложений от предполагаемых лид-менеджеров, или на более поздней стадии лид-менеджерами при формулировании их обязательств по финансированию.

Окончательный перечень условий становится базой для лид-менеджеров при разработке их внутреннего предложения по кредитованию и получения необходимых санкций на продолжение кредитования. Работа банковской команды по проектному финансированию и дальнейшие предложения по кредиту обычно рецензируются независимым кредитным департаментом и могут быть представлены в официальный кредитный комитет для санкционирования. Банки должны иметь хорошо организованную взаимосвязь между кредитной командой и командой проектного финансирования, особенно в тех случаях, когда банк выступает в качестве лид-менеджера; осуществление сделки проектного финансирования может потребовать длительного периода времени, и если в конце этого процесса отказывают в ссуде по кредитным причинам, то это, несомненно, имеет серьезные последствия для спонсоров (и не прибавляет заслуг банковскому департаменту проектного финансирования).

С другой стороны, банк не может получить одобрение кредита на начальном этапе процесса разработки, потому что структура сделки, возможно, не будет в достаточной степени определена. Следовательно, спонсорам необходимо быть уверенными, что лид-менеджер имеет достаточно опыта и возможностей, чтобы справиться с этим внутренним процессом санкционирования.

После получения одобрения кредита лид-менеджер проводит андеррайтинг заимствования, обычно подписывая согласованный перечень условий.

Перечень условий устанавливает окончательную дату, на которую вся документация должна быть подписана. Это связано с тем, что в случае неоформления кредита в приемлемые сроки банкам необходимо вновь обращаться за получением внутреннего разрешения на осуществление кредита.

Как правило, это подписание перечня условий является только моральным обязательством и ничем бо́льшим, поскольку обязательства, принимаемые на себя банком, обычно бывают поводом для дальнейшей детальной проверки проектной документации и соглашения по финансированию, а также пакета мер безопасности. Технические и другие банковские консультанты также могут участвовать в процессе due diligence. Тем не менее перечень условий рассматривается достаточно серьезно, и банки обычно отказываются от андеррайтинга в случае значительного изменения обстоятельств, касающихся или самого проекта, или страны, в которой он располагается, или рынка вообще.

Следующей стадией финансирования будут переговоры по финансовой документации, наиболее типичные статьи рассматриваются в главе 12. После их подписания спонсоры получают окончательное подтверждение финансирования для проектной компании.

Даже на этом этапе банк может не предоставлять реально финансирования, поскольку существуют многочисленные прецеденты условий, которые должны быть выполнены, прежде чем проект достигнет даты (financial close), на которую вся документация, связанная с проектом, будет оформлена и подписана должным образом и будет проведено перечисление.

Из описания этого процесса очевидно, что структурированное проектное финансирование — это не быстрый процесс. Если проект предоставляется потенциальным лид-менеджерам в полностью укомплектованном виде, с наличием всех проектных контрактов, то, вероятно, пройдет как минимум три месяца, прежде чем документация по кредиту будет подписана лид-менеджерами. Но совершенно очевидно, что процесс оформления всех документов, связанных с проектом, длительный и могут возникнуть проблемы в процессе проведения банком процедуры due diligence, что в дальнейшем приведет к замедлению процесса. Следовательно, финансирование зачастую является главным определяющим фактором при реализации проекта. И для банков вполне обычно работать в течение года или больше над подготовкой финансирования крупного проекта.

§ 4.1.7. Информационный меморандум и синдицирование

Лид-менеджеры (и любые субандеррайтеры) обычно уменьшают собственное участие и размещают часть финансирования в других банках на рынке. Как уже было отмечено, значительная часть кредитования для проектного финансирования организуется и размещается небольшим числом лид-менеджеров (см. § 2.1.2), но эти банки зависят от способности разместить значительную часть этого размещаемого долга в других банках, собирая при этом плату за организацию и размещение.

Чтобы стимулировать этот синдицированный процесс, лид-менеджеры готовят информационный пакет, центральную часть которого занимает информационный меморандум. Этот окончательный информационный меморандум (final information memorandum — FIM) в процессе синдицирования может быть основан на первоначальном информационном меморандуме, который первоначально готовят спонсоры или их финансовый консультант с целью представить проект предполагаемым лид-менеджерам.

Окончательный информационный меморандум (обычно это приблизительно сто страниц) предлагает детальное заключение о сделке и содержит следующее.

- Общий обзор проекта, его смысл и взаимосвязанная с ним среда.

- Описание проектной компании с указанием ее владельцев, административной и функциональной структуры.

- Финансовая и другая информация о спонсорах и других наиболее значимых участниках проекта. Эта часть меморандума информирует об их практическом опыте в реализации подобных проектов, сути и объеме их участия в настоящем проекте.

- Описание рыночной ситуации (коммерческая основа проекта) с описанием конкурентной среды, спроса и потребления и т.п.

- Техническое описание процесса сооружения и эксплуатации проекта. Резюме по проектным контрактам (см. главы 5 и 6).

- Издержки, связанные с проектом, и план финансирования (см. § 11.4).

- Анализ рисков (см. главы 7–9).

- Финансовый анализ, включающий в себя финансовую модель для базового сценария (см. § 11.10) и анализ чувствительности (см. § 11.11).

- Детализированные условия договора по финансированию (см. главу 12).

Другими словами, информационный меморандум представляет собой синопсис структуры проекта и целостного процесса due diligence, что способствует ускорению кредитного анализа, проводимого банками, предполагаемыми участниками. (В случае хорошей организации информационный меморандум после своего подписания представляет полезное и перспективное руководство по проекту и его финансированию для персонала проектной компании.)

Окончательный информационный меморандум сопровождается следующими дополнительными отчетами и информацией.

- Представление финансовой модели с аудиторским заключением по ней на бумажном или электронном носителе (см. § 4.4.4).

- Технический отчет инжиниринговой компании, нанятой заимодавцами (см. § 4.4.2), в котором суммируются результаты проверки.

- Отчет консультанта по рынку, на котором осуществляется проект (см. § 4.4.5), и его планируемых доходах (если проектное соглашение не регламентирует условия долгосрочных поставок продукции или услуг — но даже и в этом случае информация о рынке бывает полезна).

- Может быть уместен отчет о ситуации на рынке с топливом, сырьем.

- Краткое изложение юридических аспектов реализации проекта могут предоставить юридические консультанты (см. § 4.4.1).

- Отчет консультанта по страхованию (см. § 4.4.3).

- Также может быть предоставлен отчет о воздействии проекта на окружающую среду (обычно его готовит проектная компания (см. § 3.3).

- Годовые отчеты или другая информация по различным участникам проекта.

Спонсоры и проектная компания активно участвуют в подготовке информационного меморандума, который обычно требует одобрения и подтверждения точности изложенной информации с их стороны (но см. § 12.9).

Официальное представление проекта перед банками — предполагаемыми участниками финансирования проводят лид-менеджеры, спонсоры или другие соответствующие участники проекта, для чего проводятся road show в различных финансовых центрах.

Банки — предполагаемые участники обычно берут три-четыре недели для обдумывания этой информации и принятия решения о своем участии в финансировании. Обычно они получают документацию для рассмотрения после того, как примут принципиальное решение об участии в финансировании, и через две-три недели после получения этих документов могут принять окончательное решение о финансировании.

Обычно проектная компания не берет напрямую на себя риск, будет или нет успешным процесс синдицирования; поэтому заем должен быть подписан лид-менеджером. Спонсоры должны препятствовать тактике сдерживания, проводимой лид-менеджерами, которые предпочитают не подписывать финансовых документов, пока заимствование не будет полностью размещено среди других банков с целью максимально устранить связанный с этим риск.

§ 4.1.8. Агентские операции

После того как документация, необходимая для финансирования, подписана, один из лид-менеджеров действует как агент всего банковского синдиката: этот агентский банк выступает в качестве связующего звена между проектной компанией и банками, так как в ином случае проектная компания может посчитать, что она тратит слишком много времени на общение с отдельными банками. Агентский банк решает следующие задачи.

- Собирает денежные средства в синдикате на основании ранее разработанного графика и передает их проектной компании.

- Реализует комплекс мер, направленных на обеспечение безопасности проекта, от имени заимодавцев. (Эта деятельность может осуществляться самостоятельным фондом, который действует на основании инструкций, полученных от агентского банка.)

- Рассчитывает платежи по процентам и основной сумме долга.

- Получает платежи от проектной компании и передает их в адрес отдельных банков синдиката.

- Агентский банк в контакте с консультантами заимодавцев собирает информацию по развитию проекта и затем распространяет ее среди членов синдиката через равные промежутки времени.

- Проводит мониторинг соответствия деятельности проектной компании финансовой документации и доводит эту информацию до других членов банковского синдиката.

- Организует встречи и посещения стройплощадки по мере необходимости для проектной компании и спонсоров с целью более официального представления процесса развития проекта перед банковским синдикатом.

- Организует обсуждения и голосование среди участников синдиката при необходимости для проектной компании получить поправку или отказаться от некоторых статей финансирования.

- Принимает принудительные меры или необходимые меры безопасности по отношению к проектной компании после срыва финансирования.

Агентский банк редко имеет свободу выбора в процессе принятия решений по проектному финансированию (например, относительно проектной компании, не выполняющей свои обязательства), но он руководствуется мнением большинства банков (см. § 12.12). Необходимое в таких случаях коллективное голосование банков гарантирует, что один недисциплинированный банк не сможет держать остальную часть синдиката (и проектную компанию) в заложниках.

§ 4.2. Размещение облигаций

Как уже было рассмотрено (см. § 2.2), облигации представляют важный ресурс проектного финансирования на некоторых отдельных рынках, таких как США, Латинская Америка, Великобритания и Австралия.

Принципиальное отличие между кредитами и облигациями заключается в том, что облигации — это торгуемые инструменты и, следовательно, хотя бы теоретически они имеют ликвидность, тогда как кредиты этого не имеют. Эта разница не столь велика, как может показаться на первый взгляд, потому что многие облигации торгуются инвесторам на базе частного размещения, которое не предполагает торговли на рынке, тогда как кредиты фактически являются торгуемыми инструментами по специально организуемой схеме между банками.

Облигации покупаются инвесторами, которые заинтересованы в долгосрочном фиксированном доходе, — обычно это компании, занимающиеся страхованием жизни, и пенсионные фонды (для некоторых проектов выпускаются облигации, доходность по которым связана с показателем инфляции, — см. § 8.11). Облигации проектного финансирования предлагают привлекательную альтернативу покупке государственных или корпоративных облигаций, так как доход по ним выше.

§ 4.2.1. Инвестиционный банк и рейтинговое агентство

Обычно инвесторы в облигации напрямую не участвуют в процедуре due diligence, как это делают банки, а при выполнении этой работы в большей степени полагаются на инвестиционные банки, участвующие в проекте, и рейтинговые агентства.

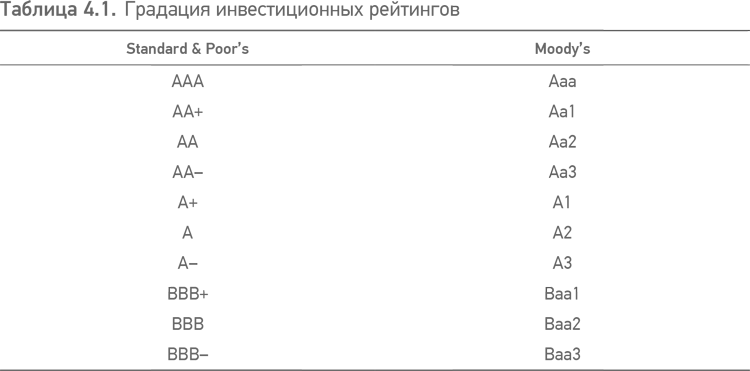

Инвестиционный банк (то есть банк, который организует и размещает финансирование, но обычно сам не осуществляет финансирования или делает это в виде исключения), утвержденный в качестве лид-менеджера, способствует структурированию проекта, точно так же, как и финансовый консультант, работает с банковскими кредитами (см. § 4.1.2). Затем инвестиционный банк проводит презентацию проекта перед кредитно-рейтинговыми агентствами (лидерами в области облигаций проектного финансирования являются агентства Standard & Poor’s и Moody’s Investors Services), которые присваивают кредитный рейтинг облигациям на основании собственного независимого обзора рисков, связанных с проектом, с привлечением правовой документации и отчетов независимых консультантов (см. § 4.4). Обзор этих агентств рассматривает риски так же, как это мог бы сделать и коммерческий банк.

Градация кредитных рейтингов агентств Standard & Poor’s и Moody’s Investors Services, начиная с высшего кредитного уровня ААА/Ааа вниз, к минимальной «инвестиционной отметке», отмеченной как ВВВ/Ввв (ниже которого большинство крупных инвесторов в облигации не покупает размещаемые облигации), представлены в табл. 4.1. Абсолютное большинство рейтингов проектного финансирования находятся у нижнего конца этого диапазона. (Ниже уровня инвестиционной градации рейтинги продолжаются с ВВ+/Ва1 и т.п.)

Некоторые банковские кредиты также оцениваются рейтинговыми агентствами, чтобы содействовать синдицированию и потому что некоторые институциональные инвесторы начинают участвовать в банковских синдицированных кредитах. Однако это явление не получило широкого распространения на рынке проектного финансирования.

В заключение инвестиционный банк готовит первичный проспект облигационного займа, который строится на тех же самых принципах, что и информационный меморандум для банковского синдицирования (см. § 4.1.8). Работа, выполняемая инвестиционным банком и рейтинговым агентством, уменьшает необходимость в проведении инвесторами в облигации тщательного due diligence, организуя процесс таким образом, что если рейтинг облигации соответствует модели максимального риска инвестора в облигации, то тогда инвестор может просто решить купить их, не проводя больше никаких исследований. Однако крупные инвесторы в облигации проводят собственные исследования проектной информации в проспектах, не полагаясь на кредитный рейтинг.

После необходимого первоначального тестирования рынка (которое может включать в себя road show для представления инвесторам) инвестиционный банк выпускает окончательный проспект облигационного займа и размещает облигации на основании соглашения о подписке. Купон (процентная ставка) и другие ключевые положения облигаций фиксируются с учетом ситуации на рынке в момент андеррайтинга, и доходы по облигациям выплачиваются проектной компании через несколько дней. Инвестиционный банк размещает (или перепродает) облигации инвесторам и может также поддерживать ликвидный рынок, торгуя облигациями.

§ 4.2.2. Правило 144А

Облигации могут иметь публичное размещение (то есть они, котируемые на фондовой бирже — и по меньшей мере теоретически, — достаточно широко торгуются) или частное размещение, которое не предполагает котировок и продается ограниченному числу крупных инвесторов. Возможно провести частное размещение без вмешательства инвестиционного банка (то есть спонсоры напрямую сотрудничают с инвесторами, а те напрямую могут обращаться в банки, без привлечения консультантов), однако такое случается достаточно редко.

Важность американского рынка размещений облигаций проектного финансирования основывается на правиле 144А, принятом Комиссией по ценным бумагам и биржам в 1990 году. Частное размещение выпускаемых облигаций не обязано проходить полную процедуру регистрации в Комиссии по ценным бумагам и биржам, но, согласно правилам, принятым комиссией, такое частное размещение не может быть продано другим лицам в течение двух лет. Такое отсутствие ликвидности обычно неприемлемо для американских инвесторов в облигации. Правило 144А разрешает вторичную продажу (то есть перепродажу) долговых ценных бумаг с частным размещением «компетентным институциональным покупателям» (qualified institutional buyers — QIB), к которым отнесены организации с портфелем ценных бумаг на сумму не менее чем 100 миллионов долларов США.

Следовательно, на основании правила 144А проектная компания может продавать облигации инвестиционному банку, который перепродает их институциональным покупателям. Тем самым правило 144А предлагает квалифицированный и эффективный способ привлечения проектного финансирования на самом большом в мире рынке облигаций, и в этом заключается основная причина того, почему облигации проектного финансирования выпускаются на этом рынке, независимо от формы размещения (то есть это может быть ограниченное частное размещение или более широко торгуемые размещения).

Размещение облигаций на основании правила 144А должно иметь относительно большой размер — в диапазоне 100–200 миллионов долларов США (другие типы размещений общественных облигаций могут быть на меньшую сумму, но, так же как и в случае с банковским кредитом, финансирование небольших сумм вряд ли будет экономически выгодным).

§ 4.2.3. «Упакованные» облигации

В качестве альтернативной структуры привлечения финансирования на рынке облигаций выступает «упакованная» облигация (то есть проектная облигация, которая гарантирована специализированной (monoline) страховой компанией) — структура, которая первоначально использовалась для страхования муниципальных облигаций в США. Страховые компании, занимающиеся этим видом деятельности, в основном находятся в США. Теоретически инвестору в облигации нет необходимости сильно беспокоиться о ситуации или рисках, связанных с проектом, и он может положиться на кредитный рейтинг страховой компании (обычно это ААА), страховая компания должна провести собственную процедуру due diligence, и проекты обычно вынуждены получить «теневой» инвестиционный рейтинг в собственных интересах, чтобы получить гарантированное покрытие, поскольку специализированные страховщики должны убедить рейтинговые агентства, что их портфели отвечают кредитным стандартам, необходимым для подтверждения ААА-рейтингов.

Эта структура может предложить бо́льшую степень уверенности, скорость и гибкость, лучшую модель выплат, в случае если специализированный страховщик захочет принять на себя более долгосрочные риски, чем прямые инвесторы в облигации, или уменьшение издержек, в случае если специализированный страховщик заинтересован в более низкой доходности за кредитный риск, чем прямые инвесторы. Она также гарантирует более высокий спрос и, соответственно, ликвидность для облигаций, что также должно быть отражено в цене облигаций. Однако может возникнуть вопрос, стоит ли инвестору в облигации полагаться только на эти гарантии — срок действия, которых двадцать и более лет, — и не учитывать гарантии, обеспечиваемые лежащим в основе проектом.

Значительная часть финансирования проектных облигаций в Великобритании, например для ключевых объектов общественной инфраструктуры, таких как дороги и другие РРР-проекты, осуществлялись на основе кредитных облигаций, что способствовало развитию самого большого рынка облигаций проектного финансирования вне Соединенных Штатов.

Дальнейшее развитие получило свое отражение в облигациях типа double wrap, где правительство, спонсируя РРР-проекты, тем самым гарантирует обязательства специализированного страховщика; это несет небольшой риск для правительства, если проектное соглашение заключено с государственным органом, но в дальнейшем уменьшает издержки по финансированию и, следовательно, стоимость продукции или услуг, поставляемых в рамках проектного соглашения.

§ 4.2.4. Платежные агенты по облигациям и облигационные попечители

Платежные агенты по облигациям и облигационные попечители (обычно известные как финансовый [фискальный] агент) определяются при размещении облигаций (за исключением случаев частного размещения для единственного инвестора в облигации) с таким же кругом обязанностей, как и у агентского банка при кредитовании. Платежный агент выплачивает доходы по обязательствам перед заемщиками и собирает платежи для инвесторов в облигации. Облигационный попечитель осуществляет контроль за соблюдением условий займа от имени инвесторов и организует собрания держателей облигаций для голосования по вопросам, связанным с внесением и отменой поправок в статьи обязательств.

§ 4.3. Кредиты по сравнению с облигациями

На решение, стоит ли проекту использовать кредиты коммерческого банка или облигации (или их комбинацию) для своего финансирования, оказывают влияние различные факторы (табл. 4.2).

Из-за некоторых сомнений в окончательной пригодности или условиях финансирования путем размещения облигаций спонсоры могут предложить банковский кредит в качестве гарантийных мер на случай полного провала размещения облигаций или его совместное использование с размещением облигаций с намерением его быстрого рефинансирования через облигации. Безусловно, все это влечет дополнительные издержки.

Обычно облигации подходят для развитых рынков и «стандартных» проектов. Они также подходят в наибольшей степени для проектов, которые рефинансируются после того, как были построены и некоторый период времени успешно эксплуатировались. И наоборот, более высокая гибкость банковских кредитов предопределяет их использование на стадии строительства и первоначальной стадии эксплуатации проекта, в проектах, где предполагается изменение в требованиях покупателя или конечного пользователя, в проектах высокой сложности или проектах на наиболее сложных рынках.

Таблица 4.2. Банковские кредиты по сравнению с облигациями

| Банковские кредиты | Облигации |

| Могут быть обеспечены на любом кредитоспособном рынке | Действительны только на определенных рынках (см. табл. 2.3) |

| Корпоративные кредитные линии спонсоров могут быть использованы для заимствований при проектном финансировании | Облигации предназначены для различных инвесторов, избегающих таким образом необходимости в ограничениях, накладываемых банковской кредитной линией |

| На некоторых рынках (например, в США) банки не хотят предлагать длительные сроки для погашения задолженности (см. § 12.6.3) | Обычно предлагают более долгие сроки погашения |

| Как правило, предлагает только фиксированную ставку процентов при заключении соглашений на хеджирование (см. § 8.2) | Фиксированная ставка процентов |

| Займы со ставкой, привязанной к уровню инфляции, невозможны | Некоторые рынки могут предложить облигации с процентной ставкой, привязанной к уровню инфляции, если выручка проектной компании привязана к уровню инфляции |

| Средства по займу используются только при необходимости | Средства от облигаций должны быть получены одномоментно и затем повторно размещены до времени, когда потребуется оплатить капитальные издержки, — при этом может возникнуть убыток по процентным платежам (известный как «негативный арбитраж», вызванный тем, что при повторном размещении ставка была ниже, чем купон (процентная ставка) по облигациям (см. § 8.2.5)) |

| Банки склонны к ведению более долгосрочной политики, связанной с заимствованием | Облигации более подвержены влиянию краткосрочных настроений. К примеру, экономический кризис в Таиланде может немедленно блокировать международный рынок для новых облигационных выпусков в Мексике |

| Хотя банки формально не устанавливают сроки кредитования заранее, но более вероятно, что они определятся со сроками своего предложения на ранних стадиях | Сроки для облигаций и объем рыночного спроса окончательно определяются только на поздней стадии процесса, при проведении андеррайтинга |

| Проектная компания сохраняет конфиденциальность при синдицированном заимствовании для узкого круга банков | Статьи проектных контрактов могут быть опубликованы в процессе проведения листинга или при составлении проспекта облигационного займа, что может быть неприемлемо для спонсоров с точки зрения коммерческой тайны (например, они могут не захотеть раскрыть статьи контракта на поставку топлива) |

| Банки осуществляют контроль за всеми изменениями в проектных контрактах и ограничивают функции управления проектной компанией | Инвесторы в облигации контролируют только вопросы, которые могут оказать значительное воздействие на покрытие или гарантированность денежного потока; случаи невыполнения обязательств, приводящие к сокращению сроков финансирования, более ограничены при размещении облигаций |

| Банки жестко контролируют привлечение дополнительного заимствования, и маловероятно, что они согласятся заранее создать предпосылки для него | Как правило, достаточно легко добавить ограниченную сумму нового заимствования (например, для расширения проекта) через финансирование в облигации, по мере того как инвесторы заранее согласуют сроки его проведения |

| Проще вести переговоры с банками в случае возникновения проблем, связанных с реализацией проекта | Облигации могут стать менее гибкими, в случае если потребуются значительные перемены в параметрах их размещения (например, если проект столкнется с серьезными проблемами), потому что достаточно сложно вести прямой диалог с держателями облигаций, которые по своей сути более пассивные, чем синдицированные банки. Именно по этой причине банки относятся с большой осторожностью к заимствованию, в котором участвуют еще и держатели облигаций |

| Если проект столкнется с трудностями, переговоры с банками должны остаться приватными | Переговоры с держателями облигаций могут стать публичными |

| Низкие штрафы за досрочные платежи (например, потому что заимствование может быть рефинансировано на более выгодных условиях) (см. § 12.6.3) | Высокие штрафы за досрочные платежи |

§ 4.4. Обязанности консультантов заимодавцев

Заимодавцы используют собственных внешних консультантов, которые в большинстве случаев работают параллельно с внешними консультантами спонсоров, чью работу они и контролируют (см. § 3.3). Издержки, связанные со всеми этими консультантами, оплачивают спонсоры, что в значительной степени увеличивает итоговую стоимость реализации — они подлежат оплате вне зависимости от окончания финансирования. Из этого следует, что сфера деятельности и оплата труда консультантов должны быть оговорены со спонсорами.

Заимодавцы могут привлечь консультантов таких профессий, как юристы, инженеры, страховщики, аудиторы модели финансирования и другие.

§ 4.4.1. Юридические консультанты

Юридические консультанты, приглашенные заимодавцами, проводят процедуру due diligence по проектным контрактам, и, следовательно, они оказывают помощь в подготовке финансовой документации для банковских переговоров. С этой целью приглашают как местных, так и международных юристов.

§ 4.4.2. Технический консультант, работающий в интересах заимодавцев

Одна из крупных международных инжиниринговых фирм выбирается заимодавцами в качестве своего технического консультанта (ее еще называют независимым инженером или техническим консультантом). Ее работа осуществляется в две стадии.

Due diligence. Технический консультант, работающий в интересах заимодавцев, изучает и сообщает результаты заимодавцам по следующим вопросам.

- Пригодность месторасположения проекта.

- Технологичность и дизайн проекта.

- Компетенция и пригодность ЕРС-подрядчика.

- Технические аспекты ЕРС-контракта.

- Расходы по строительству и адекватность распределения непредвиденных расходов.

- Сроки сооружения.

- Наличие разрешений на строительство и эксплуатацию.

- Технические аспекты любых контрактов на поставку сырья или проектного соглашения.

- Соответствие структуры управления и штатного расписания для персонала проектной компании задачам, связанным с сооружением и эксплуатацией проекта.

- Любые отдельные технические проблемы или риски, связанные с эксплуатацией проекта.

- Прогнозирование проектных характеристик (производительность, варианты применения и т.п.).

- Прогнозирование производственных и эксплуатационных издержек.

Мониторинг. В процессе сооружения проекта проектная компания сообщает техническим консультантам заимодавцев о достигнутых результатах, технические консультанты — проектной компании, ЕРС-подрядчик и снабженцы регулярно информируют заимодавцев о возникающих проблемах. Технического консультанта заимодавцев также могут обязать подтверждать соответствие платежей, осуществляемых ЕРС-подрядчику, и проведение всех необходимых тестов после окончания строительства проекта, но ни в коем случае в его сферу деятельности не входит контроль и управление ходом строительства — за это отвечает проектная компания.

После завершения строительства и при эксплуатации проекта технические консультанты заимодавцев продолжают мониторинг и информируют о производственных и эксплуатационных характеристиках.

Для проектов, связанных с сооружением технологических установок для непрерывного процесса производства, таких как нефтеперегонка, инжиниринговая компания также может выполнить исследование рисков производственного процесса (Hazop — hazard and operations), который рассматривает возможный ущерб вследствие производственного процесса, который применяют на этом предприятии, и взаимосвязь между планировкой предприятия и его безопасностью.

§ 4.4.3. Страховой консультант

Страховой консультант (обычно это отделение крупного международного страхового брокера, специализирующегося на обеспечении таких услуг заимодавцам) рецензирует статьи проектной документации, связанные с вопросами страхования, предполагаемый пакет страховых услуг для строительной части проекта и условия продления страховки на стадии эксплуатации проекта (см. § 6.6). В случае возникновения претензий страховой консультант контролирует процесс от имени заимодавцев.

§ 4.4.4. Аудитор модели

Когда финансовая модель (см. § 4.1.6) фактически завершена, приглашают аудитора модели для ее рецензирования с точки зрения вопросов налогообложения и бухгалтерских допущений, а также чтобы подтвердить, что модель должным образом отображает проектные контракты и финансовую документацию и может рассчитать результат различных вариантов анализа чувствительности.

§ 4.4.5. Другие консультанты

При необходимости к участию в проекте могут быть приглашены консультанты в следующих областях.

Маркетинг. Если продукция, произведенная проектной компанией, не продается на основании долгосрочного контракта или это предмет общего потребления, чья цена при продаже зависит от рыночных условий, приглашают консультанта, чтобы удостовериться в приемлемости прогнозов по объемам продаж и ценообразованию.

Топливо и сырье. Тот же самый подход применяют, когда топливо или сырье, необходимое для проекта, не закупается на основе долгосрочного контракта или по цене, которая может перейти на цену покупателя продукции.

Транспортные потоки. Консультантов этой сферы деятельности привлекают для работы в инфраструктурных проектах, выручка от которых зависит от транспортных потоков.

Полезные ископаемые. В проектах, которые зависят от добычи полезных ископаемых, используемых как сырье, или где они являются продукцией, вырабатываемой в рамках проекта, заимодавцы требуют предоставлять отчет о ресурсах (для горнодобывающих проектов) или отчет о запасах (для проектов, связанных с углеводородом) вместе с инженерным отчетом, который подтверждает возможность реализации проекта, синхронизацию сроков, расчет расходов, связанных с добычей ресурсов.

Точно так же заимодавцы для проектов, связанных с ветряными электростанциями, приглашают специалистов по ветряным моделям, а для проектов, связанных с производством энергии на гидростанциях, приглашают специалистов, занимающихся этой проблемой.

§ 4.4.6. Заблаговременное привлечение консультантов для заимодавцев

Возможно, спонсоры привлекут консультантов для заимодавцев до момента появления самих заимодавцев в проекте, в ожидании конкурентных предложений от предполагаемых лид-менеджеров, после проведения переговоров по проектным контрактам и практического завершения проектной структуры (см. § 4.1.2). В этом случае консультанты заимодавцев выступают в качестве «адвокатов дьявола», осуществляя контроль проектных спецификаций и документации с целью предвосхищения возможных вопросов заимодавцев, и готовят отчет для предполагаемых заимодавцах по результатам проведения due diligence. После того как заимодавцы определены, они продолжают работать с этими консультантами в обычном режиме. Результаты подобных действий способствуют повышению гарантий получения финансирования для проекта и уменьшают промежуток времени, необходимый заимодавцам для проведения процедуры due diligence, после того как они получат предложение финансировать проект, но очевидно, что при этом возрастают расходы спонсоров.

§ 4.4.7. Использование времени консультантов

Заимодавцы работают главным образом по фиксированной системе оплаты (см. § 12.4), тогда как консультанты, более вероятно, работают по повременной системе оплаты. Следовательно, заимодавцы имеют достаточно стимулов для передачи работы по due diligence своим консультантам, чтобы наилучшим образом использовать рабочее время собственных сотрудников. Типичным примером такой практики может служить использование юристов в качестве секретарей на встречах, которые в основном посвящены обсуждению коммерческих или финансовых (а не юридических) вопросов, или в процессе составления перечня условий финансирования (см. § 4.1.7). Следовательно, спонсоры должны согласовывать объем работ консультантов заимодавцев и тщательно контролировать рабочее время, чтобы сдерживать расходы.