II. «Греки» — параметры, используемые в управлении портфелем

«Греки» (greeks) — производные цены опциона — играют большую роль в теории управления портфелями, состоящими из опционов и акций.

Ниже приведены формулы производных («греков») и объясняется их смысл. Рассмотрен колл-опцион на акции, по которым непрерывно начисляется дивиденд по ставке q. Аналогичные формулы для валютных и фьючерсных опционов могут быть получены путем замены q на соответственно ставку доходности в валюте или ставку безрисковой доходности.

1. Дельта

Дельта (Delta) — производная цены опциона по текущему курсу акций. Она показывает, как изменится стоимость опциона при изменении цены акции на 1 единицу (один рубль, один доллар и т.д.):

delta = dC/dS.

Дельта измеряется в процентах и позволяет составлять портфель, не чувствительный к изменению курса актива при малом изменении цены акции. Такой портфель называют дельта-нейтральным. Например, он может состоять из проданных двух пятидесятидельтовых коллов и купленной акции (2 опциона × 50%) = 1 акция. Здесь 1 акция страхует (хеджирует) 2 опциона от потерь.

Если цена акции поднимется на 1 руб., то цена двух опционов поднимется также на 1 руб. (1 руб. × 2 × 50%). Поскольку коллы были проданы, ваши потери составят 1 руб. Но потери будут компенсированы заработком на одной акции, которая подорожает на 1 руб. В итоге стоимость портфеля не изменится.

Дельта широко используется маркетмейкерами. Она позволяет покупать или продавать опционные позиции и немедленно хеджировать эти позиции на рынке базового актива.

Для дельты верна следующая формула:

delta = e–qT × N(d1).

2. Тета

Тета (theta) — производная цены опциона по времени. Она показывает, как цена опциона меняется с течением времени. Для европейского опциона ее значение всегда меньше нуля. Формула theta имеет вид:

theta = e–qT × [(–1) × S × n(d1) × σ /(2√T) + q × S × N(d1)] – r × K × N(d2) × e–rT.

Здесь n(x) = exp{(–1) × x2 /2} /√(2π) — плотность стандартного нормального распределения.

Отсюда видно:

• чем выше ставка q и ниже ставка r, тем меньше падает цена опциона с каждым прошедшим днем;

• чем выше волатильность, тем больше падает цена опциона с каждым прошедшим днем.

Тета — очень важный показатель. Она выражает стоимость держания опционной позиции. Инвесторы, держащие опционную позицию в ожидании благоприятного движения цены основного актива, каждый день теряют часть стоимости позиции. Поэтому они должны быть очень внимательны к величине теты.

3. Гамма

Гамма (gamma) — вторая производная цены опциона C по цене актива S. Если дельта — скорость автомобиля, то гамма — его ускорение.

Гамма предсказывает, насколько изменится дельта при изменении S. Чем меньше гамма, тем дельта менее чувствительна к изменению цены. Вернемся к понятию дельта-нейтрального портфеля: он не чувствителен к изменению курса актива при малом изменении цены акции. Если же изменение больше «малого», необходимо некое изменение в размере хеджа (увеличение или уменьшение количества акций), чтобы портфель остался безрисковым.

Для гаммы справедлива следующая формула:

gamma = [n(d1) × e–qT ] /[S × σ × √T ].

Предположим, что dS — изменение цены актива за сравнительно малый отрезок времени dT, а dП — соответствующее изменение цены портфеля. Тогда для дельта-нейтрального портфеля

dП = theta × dT + gamma × dS2 /2.

Владелец портфеля с положительным значением гаммы (купивший опционы, «длинная гамма») выигрывает при значительных колебаниях цены и проигрывает при небольших изменениях.

Владелец портфеля с отрицательным значением гаммы (продавший опционы, особенно краткосрочные) проигрывает тем больше, чем больше колебание цены. Отсюда следует, что для актива с большой волатильностью выгоднее иметь позицию с положительной гаммой, а для актива с маленькой волатильностью выгоднее иметь позицию с отрицательной гаммой.

4. Взаимосвязь параметров

Все три величины — delta, gamma и theta — взаимосвязаны. Если C — цена опциона, а S — цена актива, то

theta + (r – q) × S × delta + (σ2/2) × S2 × gamma = r × C.

Из формулы следует, что при изменении одного из параметров остальные два также изменяют свое значение. Эта формула наглядно демонстрирует, что два опциона с одинаковой ценой и разным значением одного из «греков» не могут иметь одинаковые значения других «греков».

5. Вега

До сих пор мы предполагали, что волатильность актива постоянна. Однако в реальной жизни это не так. Поэтому имеет смысл рассматривать вегу (vega) — значение производной цены опциона C по волатильности σ. Вега измеряется в процентах и показывает, насколько цена опциона чувствительна к изменению волатильности актива, т.е. как изменится стоимость опциона при увеличении волатильности на один процент.

Значение веги можно найти по следующей формуле:

vega = S × √T × n(d1) × e–qT.

Величина вега очень важна для маркетмейкеров. Даже если портфель дельта-нейтральный, они могут потерять деньги или получить дополнительную прибыль при изменении волатильности. Если маркетмейкер ожидает, что волатильность увеличится, он должен попытаться сформировать портфель с положительным значением веги, и наоборот. Если у него нет никаких ожиданий относительно веги, он должен сформировать вега-нейтральный портфель, т.е. портфель, не чувствительный к изменению волатильности. Такой портфель может быть получен только путем покупки или продажи других опционов. Обычно волатильность оценивается не для всей позиции, а отдельно по позициям, имеющим одну дату исполнения. Например, вега для одномесячных опционов, вега для двухмесячных опционов и т.д.

6. Ро

Кроме вышеперечисленных параметров, в теории хеджирования рассматриваются производные цены опциона по процентной ставке — ро (rho). Для европейского опциона колл на акцию без дивидендов ее значение вычисляется по следующей формуле:

Rho = K × T × e–rT × N(d2),

d2 = [ln(S /K) + (r – σ2/2) × T] /[σ × √T].

Для опциона пут

Rho = –K × T × e–rT × N(–d2).

Если на акцию выплачиваются дивиденды по ставке q, то величина d2 вычисляется по следующей формуле:

d2 = [ln(S /K) + (r – q – σ2/2) × T] /[σ × √T].

Из формул следует, что цена европейского опциона колл растет с увеличением процентной ставки, а цена опциона пут, напротив, уменьшается с ростом процентной ставки.

Вопросы

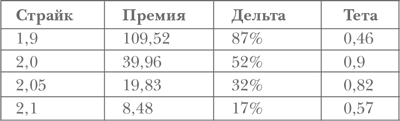

1) Данные в табл. получены путем вычислений по формулам, указанным выше. На основе этих данных рассчитайте отношение тета/премия. Какой вывод можно сделать о зависимости значения тета/премия от величины дельта?

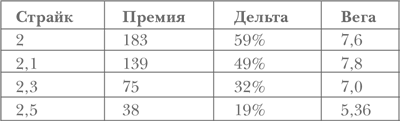

2) Данные в табл. получены по формулам, указанным выше. На основе этих данных рассчитайте отношение вега/премия. Какой вывод можно сделать о зависимости величины вега/премия от дельты?

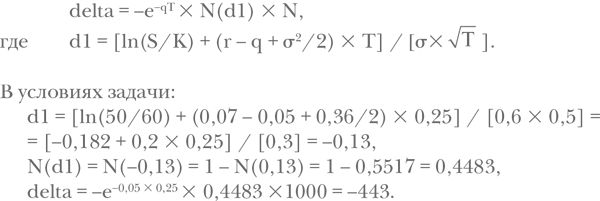

3) Инвестор продает N = 1000 трехмесячных европейских опционов колл на акцию с непрерывным начислением дивидендов по ставке q = 5%. Текущая цена акции S = $50, годовая волатильность = 60%, непрерывно начисляемая безрисковая процентная ставка r = 7%, цена исполнения опциона K = $60. Сколько акций необходимо приобрести инвестору, чтобы стоимость его портфеля не сильно колебалась при малых изменениях рыночной цены акции?

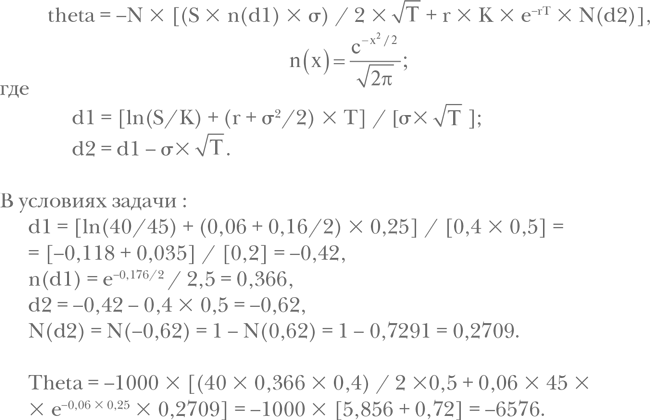

4) Позиция инвестора состоит из N = 1000 купленных трехмесячных европейских опционов колл на акцию, по которой не платятся дивиденды. Текущая цена акции σ = $40, годовая волатильность = 40%, непрерывно начисляемая безрисковая процентная ставка r = 6%, цена исполнения опциона K = $45. Определить, насколько за день уменьшится стоимость позиции при условии неизменности рыночных параметров.

5) Рассмотрим пример с инвестором из упражнения 3 и сформированным им дельта-нейтральным портфелем. Как повлияет на стоимость этого портфеля сильное изменение цены акции?

ответы

1) На основе данных таблицы можно сделать вывод о том, что у опционов с низкой дельтой отношение тета/премия больше.

2) Из данных таблицы следует, что у опционов с низким значением дельты отношение вега/премия больше.

3) Задача эквивалентна построению дельта-нейтрального портфеля. Дельта опционной позиции инвестора равна

Следовательно, чтобы дельта портфеля оказалась нулевой, инвестору необходимо приобрести на рынке 443 акции.

4) Тета позиции инвестора равна

Таким образом, за день при условии неизменности рыночных параметров стоимость позиции уменьшится на Theta/365 = $18.

5) Поскольку инвестор продал опционы, а гамма позиции в акциях нулевая, то общая гамма портфеля будет отрицательной, и значит, сильные изменения цены акции в любую сторону увеличат стоимость портфеля.