Книга: Набор инструментов для управления проектами

Назад: Глава 13 Управление стоимостью

Дальше: Анализ контрольных событий

Анализ выполненной стоимости

Что такое анализ выполненной стоимости (EVA)?

Метод выполненной стоимости предусматривает периодическую регистрацию прошлых состояний проекта для прогнозирования будущего (см. рис. 13.2). Во время оценивания состояния проекта производится измерение хода исполнения расписания и стоимости проекта с целью выяснить, отстает проект от расписания или опережает его (отклонения по срокам и по стоимости) и почему это происходит. Затем предсказываются окончательная стоимость проекта и дата завершения. Хотя практическая элегантность такого подхода вытекает из возможностей EVA бесшовно объединять содержание, стоимость и расписание проекта, особая его ценность состоит в его проактивном и предсказательном характере. В частности, эти предсказания предупреждают нас о возможных проблемах, создавая возможности для их своевременного решения и удержания проекта на запланированном курсе. Обобщая, можно сказать, что EVA нацелен на точное измерение физического хода исполнения по отношению к плану с целью обеспечить надежный прогноз окончательной стоимости и даты завершения проекта [1]. В настоящей главе мы опишем продуманную последовательность шагов, призванную помочь объяснить концептуальную простоту выполнения EVA. Для углубления понимания метода EVA обратитесь к приводимому ниже заштрихованному прямоугольнику «Основная терминология анализа выполненной стоимости».

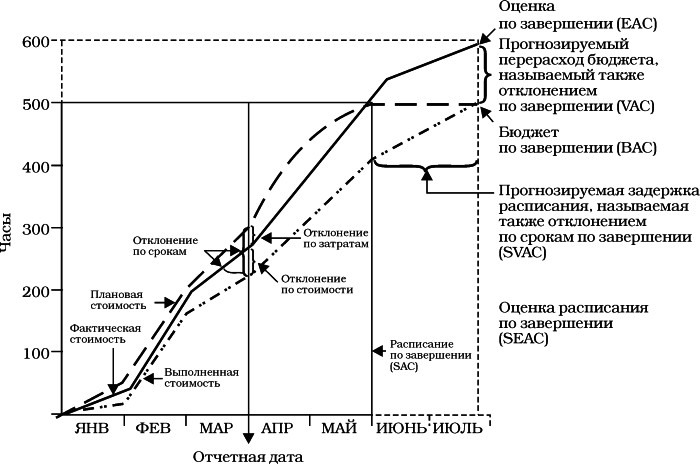

Рис. 13.2.График (диаграмма) анализа выполненной стоимости

ОСНОВНАЯ ТЕРМИНОЛОГИЯ АНАЛИЗА ВЫПОЛНЕННОЙ СТОИМОСТИ

Плановая стоимость (PV)= бюджет = плановые стандарты = запланированная работа = плановая стоимость планированных работ (ПСПР, BCWS); выражается в часах, долларах, единицах (изделиях) и т.д.

Фактическая стоимость (АС)= реальный товар (реально существующие изделия) = фактическая стоимость выполненных работ (ФСВР, ACWP); выражается в часах, долларах, единицах (изделиях) и т.д.

Выполненная стоимость (EV)= достигнутое = выполненные стандарты = плановая стоимость выполненных работ (ПСВР, BCWP); выражается в часах, долларах, единицах (изделиях) и т.д.

Отклонение по стоимости (CV)= EV – АС, выражается в часах, долларах, единицах (изделиях) и т д.

Отклонение от графика (SV)= EV – PV; выражается в часах, долла pax, единицах (изделиях) И Т.Д. При использовании другой формулы также может выражаться в единицах времени (например, в днях).

Отклонение по затратам =PV – АС; выражается в часах, долларах, единицах (изделиях) и т.д.

Индекс выполнения стоимости (ИВСТ, СП)= LV / АС.

Индекс выполнения сроков работ (ИВСР, SPI)= EV /PV.

Бюджет по завершении (БПЗ, ВАС)= первоначальный общий (полный) бюджет, необходимый для выполнения проекта; выражается в часах, долларах, единицах (изделиях) и т д.

Оценка по завершении (ЕАС)= (АС / EV) * ВАС; прогнозируемый бю-жет на момент окончания проекта; выражается в часах, долларах, единицах (изделиях) и т.д.

Расписание по завершении (SAC)= (PV / EV) * первоначальное описание; прогнозируемая длительность проекта на момент окончания проекта, выражается во временнЫх единицах (днях, неделях, месяцах).

Прогнозируемый перерасход бюджета= отклонение бюджета по завершении (ОПЗ, VAC),выражается в часах, долларах, единицах (изделиях) и т.д.

Прогнозируемая задержка расписания= отклонение по срокам по завершении (SVAC); выражается в часах, долларах, единицах (изделиях) и т. д.

Отчетная дата =дата разделения данных (статусная дата) = сегодня = точка во времени, в которой выполняется ЕVA.

Осуществление анализа выполненной стоимости

Впервые концепция анализа выполненной стоимости была предложена промышленными инженерами XIX века. С тех пор, находясь под покровительством правительственного управления проектами, EVA приобрел свою нынешнюю сложную и господствующую форму [3]. В процессе роста оригинальная простая терминология инженеров прошлого превратилась в нынешнюю, сбивающую с толку терминологию. Хотя EVA и стал эффективным инструментом, и в первую очередь в крупных правительственных проектах, он не смог привлечь большое количество последователей в частном секторе. Мир сегодняшнего бизнеса состоит главным образом из малых и средних проектов, и часто эти проекты выполняются компаниями, которые лишь недавно начали применять управление проектами [4]. Этим компаниям необходим EVA в более простой форме, построенной на терминологии, которая использовалась еще промышленными инженерами, и часто основанной на часах работы ресурсов в той же мере, в какой и на долларах. В промышленности можно обнаружить выдающиеся, хотя и редкие эксперименты частных организаций в применении EVA [5]. Для того чтобы в полной мере раскрыть ценность данного инструмента как для крупных правительственных, так и для малых частных проектов, мы сначала сконцентрируем свое внимание на детальном (всеобъемлющем) подходе, после чего в разделе, посвященном адаптации, изложим свои соображения по внедрению более простых форм EVA.

Сбор исходной информации.Для того чтобы EVA был эффективным, он должен опираться на твердый фундамент, состоящий из следующих информационных элементов:

•Полностью определенное содержание проекта.

•Расписание проекта.

•Распределенный во времени бюджет.

Подготовить полностью определенное содержание проекта – это, разумеется, задача не из легких, особенно когда вы имеет дело с новой работой, полной неопределенностей. Из всех доступных инструментов определения содержания, как нам представляется, логическая и систематическая поуровневая декомпозиция работ проекта на последовательные управляемые объемы работ, как в СДР, обеспечивает достаточную степень уверенности в том, что содержание будет полностью определено, включая все работы, которые должны быть выполнены в рамках проекта. Вот почему одно из золотых правил построения СДР заключается в том, чтобы показать все работы проекта. То, что это имеет критическую значимость, станет ясно, когда мы узнаем, что EVA может потребовать оценивания доли выполненных работ. Если оценка говорит, что выполнено 20% работ, а содержание работ определено не полностью, то точность такой оценки, что совершенно очевидно, низка, поскольку эта оценка основана на не полностью определенном содержании работ. Упорядоченное и адекватное применение СДР может помочь в получении корректного представления о полностью определенном содержании проекта.

СДР обеспечивает основу для календарного планирования содержания проекта. Каждая задача будет тщательно проанализирована для определения того, в какой момент на временной шкале проекта она будет выполняться. Детали, касающиеся начала и завершения задач, равно как и их длительностей, будут определяться в расписании. Эта информация совместно с утвержденными бюджетами задач, по существу, определяет запланированную работу или плановую стоимость. По мере развертывания проекта производится оценивание физически выполненной работы и определение выполненной стоимости. Как плановая стоимость, так и выполненная стоимость вытекают из информации, имеющейся в расписании проекта, и существенно важны для проведения EVA. По этой причине расписание проекта является информационным элементом, имеющим краеугольную важность для EVA.

Полностью определенное содержание проекта, которое запланировано к исполнению, должно базироваться на тщательном оценивании ресурсов. Пэворя конкретно, ресурсы, необходимые для выполнения каждого элемента СДР, должны быть идентифицированы и выделены в определенные временнЫе периоды расписания. Это образует распределенный во времени бюджет ресурсов. Эти оценки ресурсов совместно с запланированной работой помогают получить плановую стоимость. Кроме того, эти же оценки в сочетании с выполненной работой образуют выполненную стоимость. Очевидно, что распределенный во времени бюджет является критически важным входным элементом EVA. Резюмируя, можно сказать, что EVA требует полностью определенного содержания проекта, интегрированного с вьщеленными (распределенными) ресурсами, причем все это должно быть преобразовано в твердое расписание для последующего его исполнения. Эти три вышеперечисленных информационных элемента часто называются «восходящим базовым планом проекта» [6].

Формирование базового плана измерения хода исполнения (РМВ, Performance Measurement Baseline).Вам необходимо установить РМВ для того, чтобы определять, какую часть запланированной работы вы выполнили в каждый момент временной шкалы проекта. Установка РМВ включает в себя выполнение трех задач:

•Определение точек управленческого контроля (контроля со стороны руководства) и лиц, ответственных за них.

•Выбор метода измерения выполненной стоимости.

•Установка РМВ.

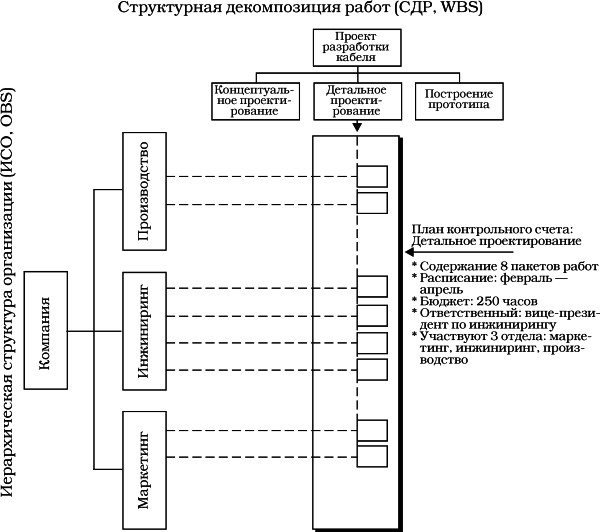

Основой для выполнения этих трех задач является базовый план проекта, который полностью определяет содержание проекта, интегрируя его с вьщеленными ресурсами и преобразуя их в подлежащее выполнению расписание и выполняя все это в пределах каркаса, обеспечиваемого СДР. Принимая во внимание тот факт, что СДР имеет элементы на различных уровнях, вам необходимо решить, какие элементы (на каком уровне) будут являться точками управленческого контроля. Эти точки называются планами контрольных счетов (САР). Хотя на первый взгляд этот термин может показаться сбивающим с толку, в действительности его концепция проста. САР представляет собой основной строительный блок EVA, точку, в которой мы измеряем и отслеживаем производительность (ход исполнения). Состав САР определен в приводимом ниже заштрихованном прямоугольнике «Ключевые компоненты плана контрольного счета».

КЛЮЧЕВЫЕ КОМПОНЕНТЫ ПЛАНА КОНТРОЛЬНОГО СЧЕТА

• Словесное (повествовательное) описание содержания.

• Расположение в СДР, т.е. на каком уровне находится (например, на уровне 1 СДР, в которой уровень 0 соответствует уровню проекта, уровень 1 – САР и уровень 2 – пакетам работ.

• Входящие в САР пакеты работ (например, уровень 2 для пакетов работ).

• Временная шкала (например, даты начала / завершения каждого пакета рабог).

• Бюджет (часы работы ресурсов, доллары или единицы (изделия) для каждого пакета работ).

• Владелец; лицо, ответственное за САР (например, вице-президент по маркетингу).

• Тип работ (например, неповторяющиеся или повторяющиеся).

• Методы измерения хода исполнения для EVA (например, взвешенные контрольные события).

САР могут быть расположены на выбранном уровне СДР – на уровне 1, 2 или 3 (уровень, соответствующий проекту, это уровень 0 СДР) или на еще более низком, выбранном в качестве наинизшего уровня, на котором будет осуществляться управленческий контроль. Суть здесь состоит в том, что САР представляет собой однородную группу элементов работ, которая должна быть управляемой, что подводит нас к вопросу о размере такой группы. Сколь велик или сколь мал должен быть САР? В соответствии с тенденциями, существующими в частных отраслях, размер САР в настоящее время растет [1]. Одна из причин этого, не вызывающая удивления, состоит в том, что менеджеры проектов стремятся акцентировать свое внимание на САР, включающих в себя элементы работ большего размера, которые, как правило, находятся на более высоких уровнях СДР. Они также включают в САР все организационные единицы, ответственные за составляющие его элементы работ. Желаемый результат этих тенденций состоит в том, чтобы дать возможность менеджеру проекта концентрироваться на меньшем числе более важных контрольных точек проекта, значительно облегчая использование EVA и повышая его показатель «время / эффективность». Такой САР соответственно имеет четко определенное словесное описание содержание, местоположение в СДР, составляющие его элементы работ, временнУю шкалу и бюджет. Хотя бюджеты часто выражаются в долларах (обычная практика в больших проектах), они могут выражаться, вообще говоря, в любой форме – в часах работы ресурсов, в единицах, в стандартах. В силу того, что большая часть менеджеров проектов управляет только бюджетами, выраженными в часах работы ресурсов, мы будем использовать часы в наших примерах. Чтобы обеспечить ведение отчетности для бюджетов, в каждый САР должно быть назначено лицо, ответственное за его исполнение. На рис. 13.3 приведен пример САР.

Рис. 13.3.Формирование плана контрольного счета

Из Project and Program Risk Management: A Guide to Managing Project Risks and Opportunities, Max R. Wideman, ed, Newton Square, PA: Project Management Institute, Inc., 1992. Все права зарезервированы.

Измерение хода исполнения САР, являющееся краеугольным камнем всего EVA, требует хорошо определенных методов измерения. Хотя мы и рассмотрим несколько таких методов (см. табл. 13.1), непреложного правила для выбора единственного надлежащего метода не существует. Больше того, выбор, который вам предстоит сделать, это ваш личный выбор, который часто является произвольным и может варьироваться в зависимости от конкретного проекта. В процессе выбора проектная команда и менеджеры САР должны акцентировать свое внимание на легкости и точности измерений, которые должны позволять свое согласованное (логически непротиворечивое) применение для должной поддержки нужд проекта.

Метод процента выполненной работыиспользует периодическую – например, выполняемую раз в неделю или раз в месяц – оценку доли выполненных работ пакета, выражаемую в виде кумулятивной величины (например, 65%) по отношению к 100% – полному объему работ пакета. Считающийся простым и быстрым методом, что, возможно, объясняет его широкую популярность, этот метод также считается и чрезмерно субъективным. Качественно определение содержания пакетов работ и проверка точности оценок помогает снизить степень субъективизма до приемлемого уровня.

Фиксированная формуладля пакета работ предполагает различные варианты выбора: 25/75, 50/50, 75/25 и т.д. Например, формула 25/75 означает, что, когда исполнение пакета работ начинается, выполненным считается 25 % бюджета пакета, а когда заканчивается – добавляются остальные 75%. Естественно, что любое сочетание чисел, равных в сумме 100%, может быть использовано. Это достаточно быстрый способ оценивания, применимый в ситуациях, когда пакеты работ имеют малую длительность и выполняются каскадно в определенным временных рамках. Она также может быть точной (см. приводимый выше заштрихованный прямоугольник «формула 50/50 предлагает разумную точность».

ФОРМУЛА 50/50 ПРЕДЛАГАЕТ РАЗУМНУЮ ТОЧНОСТЬ

Если размер пакета работ установлен надлежащим образом, то оценка выполнения пакета посредством формулы 50/50 вполне в состоянии обеспечить достаточно точное оценивание общего хода исполнения проекта. Формула 50/50 означает, что в момент начала выполнения пакета работ выполненным (освоенным) считается 50 % бюджета, в то время как остальные 50 % начисляются в момент окончания выполнения пакета.

Рассмотрим проект, имеющий следующие характеристики: бюджет $1.040.000, длительность проекта – 1 год, количество пакетов – 520, средняя длительность пакета – 1 неделя, количество выполняемых пакетов в неделю – 10, ошибка выполнения оценки пакета – 50%, причем все ошибки накапливаются, а не компенсируют друг друга. В этом случае Brandon определил максимальную ошибку с использованием формулы 50/50 как [2]:

Максимальная ошибка = (среднее количество выполняемых пакетов в неделю × средняя стоимость пакета × 0.5)/общая стоимость = ()10 × $2.000 × 0.5)/$1.040.000 = 0.009, то есть меньше, чем 1%, что является весьма точным результатом.

Взвешенные контрольные события– это метод деления долгосрочного пакета работ на несколько контрольных событий деления долгосрочного пакета работ контрольными событиями на несколько фрагментов, каждому из которых назначается своя доля бюджета, которая считается выполненной, когда данное событие наступает. Этот метод весьма объективен, однако, успех его применения в значительной степени зависит от того, удастся ли определить значимые контрольные события – материальные, поддающиеся бюджетированию и календарному планированию.

Доля выполненных работ в сочетании с шлюзовыми контрольными событиямисочетает в себе легкость применения, свойственную методу определения доли выполненных работ и точность материальных контрольных событий. Пакет работ, имеющий длительность, скажем, 600 часов, разбивается на 3 последовательных контрольных события, каждое из которых бюджетируется в объеме 200 часов и рассматривается как шлюз при оценивании хода исполнения. Вам позволено оценивать выполненную стоимость первого контрольного события в виде процента вплоть до 200 часов. Для того чтобы оценка смогла перешагнуть за 200 часов, вам необходимо удовлетворить предустановленным критериям, определяющим наступление этого контрольного события. Эта же процедура повторяется и для остальных контрольных событий [1].

Выполненные стандарты– это метод, часто применяемый промышленными инженерами для установки запланированных стандартов исполнения пакетов работ, которые затем используются в качестве основы для бюджетирования пакетов и последующего измерения их выполненной стоимости. Например, запланированный стандарт для изготовления чашки лимонада, равный $0.20 / чашку, используется для бюджетирования пакета работ, включающего в себя изготовление 1000 чашек, в размере $200. Когда будет изготовлено 50 чашек, то, вне зависимости от фактических затрат на изготовление, выполненная стоимость составит 500 чашек * 0.20 $ / чашку = $100. Широко распространенный при оценивании повторяющихся работ проекта, этот метод опирается на запланированные стандарты, разработанные на основе исследования исторических данных о расходах, времени и трудовых движениях [1].

В методе эквивалентных выполненных единицстоимость запланированного пакета работ считается выполненной, когда исполнение пакета полностью завершено. Например, пакет работ по постройке 5 миль (5 единиц) шоссе оценивается как $3.000.000 / милю, таким образом, его полная стоимость составит $15.000.000. Выполненная стоимость этого пакета работ станет равна своему максимальному значению, когда все 5 миль шоссе будут завершены. Следовательно, когда будет завершена укладка 0.5 мили шоссе, выполненная стоимость этого объема работ составит $1.500.000. Основанный на детальной восходящей оценке, этот метод уважается в строительной промышленности, однако, никогда не назывался в ней своим настоящим именем – методом выполненной стоимости.

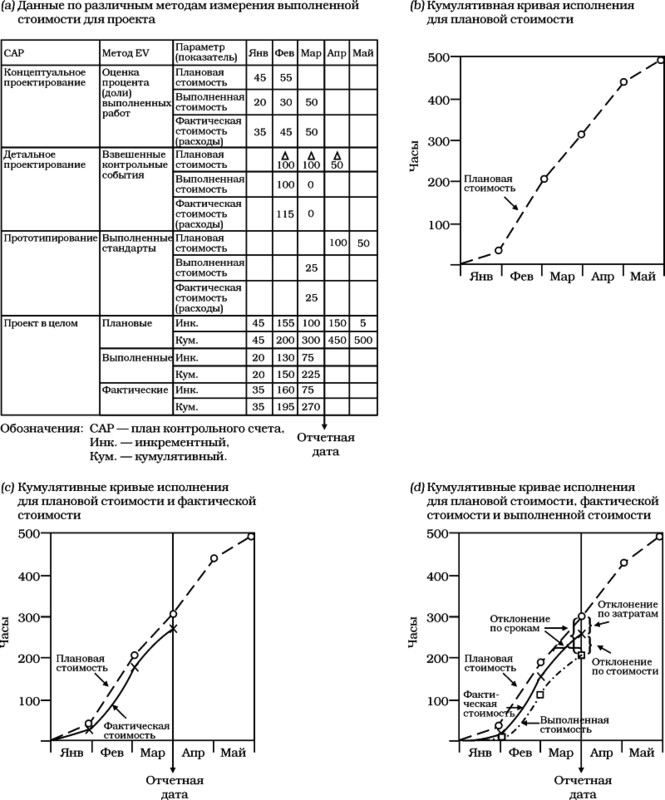

После проведенного краткого обзора 6 методов необходимо отметить два соображения, касающихся задачи измерения хода исполнения по методу EVA. Во-первых, следует иметь в виду, что пакет работ – это то место, в котором и производится измерение, в то время как САР – это место, где происходит суммирование этих отдельных измерений пакетов работ. Во-вторых, не существует какого-то единственного наилучшего метода измерения выполненной стоимости, применимого к любому типу задач проекта. Это значит, что различные типы задач будут использовать различные методы и что, возможно, наилучший подход состоит в том, чтобы комбинировать несколько методов, полагаясь на то, что менеджеры САР коллективными усилиями сумеют оценить выполненную стоимость отдельных пакетов работ. Например, см. рис. 13.5а, на котором приведен проект, использующий различные методы. Проект разработки состоит из 3 САР, по сути, представляющих собой 3 фазы уровня 1 СДР. К каждому из них применяется свой метод измерения – доля выполненной работы, взвешенные контрольные события, выполненные стандарты. Поскольку каждый САР состоит из множества пакетов работ, это значит, что все пакеты работ в пределах одного САР измеряются по одному и тому же методу. Напомним, что метод измерения выполненной стоимости – это последний пункт списка компонентов САР (см. приведенный выше заштрихованный прямоугольник «Ключевые компоненты плана контрольного счета»). Таким образом, мы далее переходим к формированию РМВ.

РМВ представляет собой распределенную во времени сумму детализированных и поддающихся индивидуальному измерению САР. Что именно будет включено в САР, зависит от того, как компания определяет обязанности своих менеджеров проектов по части управления стоимостью. Во многих компаниях менеджерам внутренних проектов разрешается управлять только прямыми расходами на оплату труда, которые и являются предметом нашего рассмотрения здесь. В этом случае САР и РМВ будут включать только часы прямых трудозатрат. Другая противоположность – компании, менеджеры проектов которых управляют всеми расходами проекта, равно как управленческими резервами и прибылью. Соответственно, и РМВ таких проектов будут отражать эту ситуацию. И, наконец, третьи компании устанавливают состав своих РМВ и обязанности своих менеджеров проектов где-то посередине между этими двумя крайностями.

В проектах, характеризующихся низкой степенью неопределенности, твердый РМВ с детальными САР может быть установлен еще до начала выполнения проекта. Но что делать, если мы вынуждены начать выполнение неопределенного проекта, в котором ближайшие САР детализированы, а САР более поздних периодов еще не могут быть распланированы в силу недостатка информации (см. рис. 13.4)? А также, что делать, если содержание САР начнет изменяться? Ответ на первый вопрос – метод бегущей волны: по мере выполнения имеющихся детализированных САР вы будете генерировать все больше и больше информации, которая позволит вам выполнять планирование других САР [7]. Что касается второго вопроса – изменений содержания САР – вам необходимо установить (учредить) процедуру контроля изменений РМВ. Тщательно управляя всеми изменениями содержания, вы сможете обновлять и поддерживать одобренный (утвержденный) РМВ, что является непременной предпосылкой для удачного проведения EVA.

Рис. 13.4.Базовый план измерения хода исполнения: сумма планов контрольных счетов

Из Earned Value Project Management, Second Edition, Quintin W. Fleming and Joel M. Koppelman. Newton Square, PA: Project Management Institute, Inc., 2000. Все права зарезервированы.

Для целей практического использования EVA распределенный во времени РМВ может быть представлен как кумулятивная кривая, отражающая плановую стоимость как функцию расписания проекта. Это кривая показана на рис. 13.5b. Она начерчена для проекта, данные о ходе исполнения которого приведены на рис. 13.5а. Итак, РМВ на данный момент оказывается сформирован. Он состоит из детальных САР, каждый из которых, по сути, является одной из форм субпроекта.

Оценивание результатов проекта.Данный шаг, согласно проактивному циклу контроля проекта, выполняет сравнение фактических результатов выполнения проекта с запланированными (РМВ) (см. заштрихованный прямоугольник «Пять вопросов РСРС применительно к контролю стоимости», приводимый далее по тексту главы). И хотя собственно измерение хода исполнения имеет место внутри отдельных САР, вы можете осуществлять мониторинг и периодически (еженедельно или ежемесячно) оценивать результаты исполнения на трех уровнях: внутри отдельных САР, на некотором промежуточном подытоговом уровне (находящемся на уровне элемента СДР выше САР либо на уровне иерархической структуры организации) и на уровне проекта. Этот шаг включает в себя следующее:

•Акцентировать свое внимание на аспектах расписания: оценить отклонение по срокам (SV) и индекс выполнения сроков работ (ИВСР, SPI).

•Акцентировать свое внимание на аспектах стоимости: оценить отклонение по стоимости (CV) и индекс выполнения расписания (ИВСТ, CPI).

•В случае наличия отклонений идентифицировать их причины.

Наш пример на рис. 13.5с показывает сравнение двух кумулятивных кривых: кривой фактического исполнения стоимости и кривой планированного исполнения. По правде говоря, большинство менеджеров проектов, несмотря на потенциально обманчивые результаты данного традиционного подхода к управлению стоимостью, склонны именно к его использованию. В нашем примере в конце марта разность между двумя кривыми – называемая отклонением по затратам – отражает тот факт, находится ли проект в пределах одобренного бюджета. Она ни в коей мере не определяет фактический статус проекта по части исполнения стоимости. Если данное сравнение будет использоваться для определения состояния исполнения стоимости на рис. 13.5с, то оно введет нас в заблуждение, показав, что фактическое исполнение проекта находится в пределах бюджета (300 часов – 270 часов = 30 часов), из чего можно сделать вывод, что ситуация благоприятная. Трудно найти что-нибудь более далекое от истины, чем это – так как на самом деле, как мы увидим вскоре, проект испытывает проблемы с расходами, но эти проблемы не могут быть замечены при использовании сравнения фактических расходов с запланированными. Причина такого ошибочного вывода – в сравнении точек на кривой фактических расходов и кривой запланированных расходов, которые включают в себя разное содержание работ. Попросту говоря, мы сравниваем яблоки с апельсинами. Еще одна проблема, свойственная этому двухпараметричес-кому подходу на рис. 13.5с, состоит в том, что он опирается только на стоимость. Для того чтобы понять, в каком состоянии находится исполнение расписания, нам необходим отдельный график, отражающий сравнение фактического и запланированного расписаний, но этот график будет несогласован с графиком сравнения расходов на рис. 13.5с. Лекарство от этих проблем – график, который объединяет истинное исполнение стоимости и расписания. Именно на этом этапе в дело включается кривая выполненной стоимости, как показано на рис. 13.5d.

Сравнение выполненной и плановой стоимости в конце марта показывает следующее:

Отклонение по срокам (SV) = EV – PV – 225, часов – 300 часов = –75 часов.

Отрицательное отклонение по срокам означает, что исполнение проекта отстает от плана. Взгляд на рис. 13.5d открывает нам два проявления одного и того же отклонения по срокам: одно проявление вертикально и выражается в часах (единицах бюджета), а другое – горизонтально и выражается в единицах времени. Неудивительно, если вы предпочтете использовать второе – выражаемое в единицах времени (днях, неделях, месяцах). В общем и целом, представляется более легким идентифицировать такие задержки расписания путем индекса выполнения сроков. Однако, прежде чем мы рассмотрим этот индекс, следует упомянуть, что всегда, когда SV отрицательно, проект отстает от плана, и всегда, когда SV положительно, он опережает план.

Еще одна задача, относящаяся к определению своего положения по отношению к расписанию, это вычисление ИВСР. В конце марта, согласно рис. 13.5d, ситуация выглядит следующим образом:

ИВСР = EV / PV = 225 / 300 = 0.75.

ИВСР дает численную оценку того, какова фактическая ценность (стоимостный эквивалент) выполненных работ по сравнению с изначально запланированной. Иными словами, он показывает, какая часть первоначально запланированной работы была выполнена на конкретный момент времени [1]. ИВСР, равный 1, означает безупречное выполнение плана. ИВСР, больший 1, показывает, что проект опережает план, а ИВСР, меньший 1, отражает отставание проекта от плана. Следовательно, полученный в нашем случае ИВСР, равный 0.75, показывает, что выполнено 75% первоначально запланированных работ. Это значит, что наш проект значительно, а говоря точнее, на 25% (1 – 0.75 = 0.25), отстает от базового плана работ. Так как наша отчетная дата в марте соответствует 90-му дню проекта, мы можем сказать, что наш проект отстает от первоначального плана работ на 22.5% (25 процентов от 90 дней).

Анализ расписания в EVA заслуживает некоторых комментариев. В частности, всегда, когда вы обнаруживаете, что имеет место задержка исполнения расписания, характеризующаяся отрицательным SV и ИВСР меньше 1, вам следует знать, что анализ отклонения по срокам согласно EVA не основывается на информации о критическом пути и потому может быть обманчивым. Плохое исполнение расписания одних пакетов работ или задач может уравновешиваться (компенсироваться) хорошим исполнением других пактов работ или задач. Необходимо использовать расписание критического пути и анализ рисков в сочетании с анализом расписания по EVA [8]. Если опаздывающие пакеты работ / задачи лежат на критическом пути или характеризуются высокими рисками для проекта, необходимо завершать эти пакеты работ / задачи в как можно более короткий срок [1].

Рис. 13.5.Осуществление анализа выполненной стоимости

Теперь мы можем перейти к нашей второй области интереса на данном шаге – к вычислению отклонения по стоимости (CV) и индекса выполнения стоимости (ИВСТ, CPI). На конец марта, согласно рис. 13.5d, мы имеем:

Отклонение по стоимости (CV) = EV – AC = 225 часов – 270 часов = –45 часов

и

ИВСТ = EV/AC = 225 / 270 = 0.83.

Назначение CV состоит в том, чтобы отразить разницу между выполненной стоимостью физически выполненной работы и фактической стоимостью выполнения этой работы. Следовательно, положительное CV означает, что проект недорасходует бюджет, в то время как отрицательное CV означает, что проект имеет задолженность и испытывает перерасход. Наш случай – это, очевидно, случай перерасхода бюджета на 45 часов сверх того количества, которое было выделено для выполнения данного объема работ.

ИВСТ – это показатель эффективности исполнения стоимости (индекс выполнения стоимости). Соотнося физически выполненную работу с фактической стоимостью выполнения этой работы, ИВСТ устанавливает кумулятивное (от момента начала и до текущего момента) положение (состояние) проекта по части исполнения стоимости. Когда ИВСТ равен 1, мы имеем безупречное выполнение первоначального бюджета. Значения ИВСТ, большие 1, говорят о том, что проект недорасходует бюджетные средства, в то время как значения ИВСТ, меньшие 1, сигнализируют о проблемах, связанных с перерасходом средств. В частности, ИВСТ, равный 0.83, в нашем примере говорит о том, что выполненная стоимость (созданная ценность, стоимостный эквивалент) физически выполненной работы составляет лишь 83% от фактической стоимости выполнения этой работы. Если это сформулировать по-другому, то 17 % (1 – 0.83 = 0.17) фактически израсходованных часов бюджета – это перерасход бюджета. Откуда взялись эти отклонения в нашем примере? Выявление и постижение первопричины их возникновения – это последняя задача на данном шаге – шаге оценивания результатов проекта. Эти отклонения настолько важны, что тщательный анализ всего проекта – это необходимая стратегия для вскрытия причины и последующей выработки корректирующих воздействий.

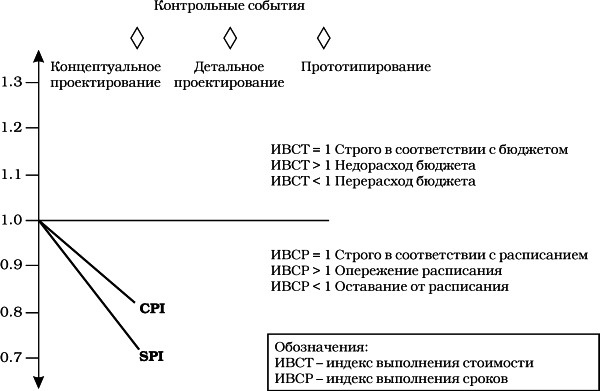

Обе кумулятивные кривые – ИВСТ и ИВСР – позволяют вести очень аффективное отслеживание исполнения проекта, как проиллюстрировано на рис. 13.6. Следует отметить, что критически важными параметрами являются как собственно значения индексов, так и их тренды. Ключевым моментом в данном случае является использование кумулятивных данных, а не инкрементных (еженедельных или ежемесячных). В отличие от инкрементных данных, кумулятивные данные сглаживают флуктуации и очень эффективны для предсказания окончательных результатов проекта, что является сутью следующего шага.

Предсказание окончательных результатов проекта.Если бы нужно было мотивировать использование EVA единственной причиной, то этой причиной стали бы проактивные возможности данного метода – возможности предсказывать окончательные результаты проекта в течение большей части времени исполнения проекта. Мы говорим «в течение большей части времени», потому что предсказание становится обоснованным и статистически надежным, только начиная с момента, когда выполнено где-то 15% работ и далее. Само предсказание включает в себя:

•предсказание даты завершения проекта;

•предсказание стоимости проекта по его завершении;

•совершение корректирующих воздействий, если таковые необходимы.

Рис. 13.6.Отслеживание кумулятивных значений индекса выполнения сроков (ИВСР) и индекса выполнения стоимости (ИВСТ)

Быстрое предсказание даты завершения для нашего примера (рис. 13.5d) на конец марта выглядит следующим образом:

Расписание по завершении (SAC) = первоначальное расписание / ИВСР = 150 дней / 0.75 = 200 дней.

Этот быстрый метод, к сожалению, может представлять определенный риск. Как уже упоминалось выше, ситуация, когда проект отстает от расписания и, как в нашем примере, имеет отрицательное отклонение по срокам, а ИВСР, меньший 1, не принимает во внимание информацию о критическом пути и потому может быть обманчивой. Следовательно, более хорошее решение – предсказание даты завершения, основываясь на результатах анализа критического пути в сочетании с анализом отклонения по срокам согласно EVA.

Из более чем 20 имеющихся формул оценивания стоимости проекта по завершении [1] мы рассмотрим лишь 2 наиболее часто используемые. Ниже приводится формула для предсказания нижнего значения стоимости:

Оценка по завершении (ОПЗ) = бюджет по завершении (БПЗ) / ИВСТ = 500 часов / 0.83 = 600 часов.

Это значит, что по завершении проекта выяснится, что нам понадобилось 600 часов для того, чтобы проект оказался выполненным. Таким образом, отклонение по завершении составит целых 100 часов сверх первоначального бюджета. Ясно, что данный метод – называемый оценкой с постоянной эффективностью исполнения стоимости – опирается на значение перерасхода на сегодняшний день и проецирует его на момент окончания проекта, рис. 13.2 включает в себя предсказание окончательных результатов, полученное с использованием метода быстрого предсказания для расписания по завершении (SAC) и формулы нижнего значения для оценки по завершении (ОПЗ).

Более строгий метод, основанный на нашем предсказании, сделанном с использованием значений перерасхода средств и скольжения расписания на текущий момент, называется оценкой с постоянной эффективностью исполнения стоимости и расписания:

ОПЗ = БПЗ / (ИВСТ * ИВСР) = 500 часов / 0.625 = 800 часов.

Используя этот метод, мы получили значение отклонения о завершении в размере 300 часов. Некоторые исследователи обнаружили, что оценка нижнего значения вполне надежно предсказывает «минимальное» количество часов бюджета, которое может нам понадобиться, а верхнего – «максимальное» количество часов [1]. Их заявление о том, что метод оценки верхнего значения следует считать наиболее адекватным методом предсказания, уравновешивается результатами недавних исследований, согласно которым наиболее точным является метод оценки нижнего значения [9]. Зная о существовании столь сильно различающихся точек зрения, использование обоих методов для предсказания диапазона, в котором будет лежать окончательное значение (в нашем случае между 600 и 800 часами), выглядит разумным. В этом и заключается истинная суть предсказания – в проведении «санитарной проверки» тренда и окончательного направления развития проекта (основные факторы, влияющие на окончательные результаты проекта, перечислены в приведенном ниже заштрихованном прямоугольнике «Три фактора, влияющие на окончательные результаты проекта»). В нашем примере предсказание не очень хорошее. По сути дела, оно очень плохое, однако его конечная ценность полностью зависит от желания и готовности руководства действовать или не действовать. Если выбирается «не действовать», то и весь EVA в целом не имеет смысла – он просто бесполезен. Если выбирается «действовать», а именно разрабатывать корректирующие воздействия, опирающиеся на поиск первопричин проблем, то EVA – это как раз тот инструмент, который и разработан для этой цели.

Использование EVA

Когда использовать.EVA – это верный выбор для любого проекта, вне зависимости от предметной области и размера. При наличии таких ресурсов, которыми обладают крупные проекты, вполне обоснованно выглядит использование полномасштабного EVA. Упрощенные версии EVA, такие, как анализ стоимости и выполнения (см. параграф «Вариации» далее по тексту главы), хорошо подойдут для небольших проектов. В обоих случаях рекомендуется значительная адаптация этого инструмента.

Время выполнения.Любой проект, нуждающийся в EVA, должен установить содержание, выполнить бюджетирование ресурсов и произвести календарное планирование задач. Когда все это готово, малые проекты могут считаться готовыми к проведению простых версий EVA. В такой ситуации проект, включающий в себя 10 задач с той или иной степенью перекрытия и бюджет, состоящий из 300 – 500 часов ресурсов, может иметь еженедельно несколько задач, подлежащих оценке. Для их оценки, по всей видимости, потребуется не более часа времени. Ситуация меняется в случае больших проектов, в которых для проведения регулярного полномасштабного EVA могут потребоваться десятки часов времени.

ТРИ ФАКТОРА, ВЛИЯЮЩИЕ НА ОКОНЧАТЕЛЬНЫЕ РЕЗУЛЬТАТЫ ПРОЕКТА

• Обоснованный базовый план проекта. Только тогда, когда содержание хорошо определено, расписание реалистично, а бюджет точен, мы можем ожидать, что прогноз окончательных результатов проекта будет реалистичным.

• Фактическое состояние проекта. Фактическое состояние проекта, выраженное в численном виде через ИВСР и ИВСТ, будет жизненно важным фактором в определении того, с какими окончательными результатами будет завершен проект. Более хорошие значения и тренды ИВСР и ИВСТ, возможно, обеспечат и более хорошие окончательные результаты проекта.

• Корректирующие воздействия. Что будет делать руководство, если прогноз неблагоприятен? Не поверит этому прогнозу и не будет делать ничего? Или поверит ему и активно займется выработкой корректирующих воздействий с целью повлиять на этот прогноз? Это момент истины для руководства, и он радикально повлияет на окончательные результаты проекта.

Выгоды.Упорядоченное применение EVA, основанное на четком понимании того, чего хочет получить от него компания, обеспечивает многочисленные выгоды (см. также приводимый ниже заштрихованный прямоугольник «Пять выгод от использования анализа выполненной стоимости»). Мы начнем с рассмотрения того, каким образом EVA может помочь получить ответ на фундаментальный вопрос современного бизнеса: выполняется ли проект по расписанию, опережает ли его или отстает от него? Использование отклонения по срокам и ИВСР в сочетании с методом критического пути дает надежный ответ на данный вопрос. Аналогично отклонение по стоимости и ИВСТ играют ключевую роль в определении истинного состояния проекта по части стоимости – выполняется ли проект в соответствии с бюджетом, недорасходует ли его или перерасходует.

Определение каждого истинного положения проекта по части исполнения расписания и стоимости может рассматриваться как значительный шаг, говорящий о том, что происходило с проектом в каждый конкретный момент его истории. Менеджеры проектов, стремящиеся действовать проактивно, знают о том, что они не могут изменить историю, и потому предпочитают использовать знание о текущем состоянии проекта для того, чтобы влиять на будущее. В частности, последние исследования использования EVA показывают, что кумулятивный индекс выполнения стоимости для больших пропетой становится очень стабильным уже в точке, в которой выполнено 15% работ [10]. Проще говоря, это означает, что уже на ранних этапах развития проекта индекс выполнения стоимости демонстрирует последовательное поведение, давая возможность для надежного предсказания стоимости проекта по завершении. Аналогично индекс выполнения сроков, сочетаемый с методом критического пути, может использоваться для предсказания окончательной даты завершения. Следовательно, вы можете периодически задаваться вопросом: «В предположении, что текущая ход исполнения сохранится и дальше, какова будет окончательная стоимость и окончательная дата завершения»? Ответом будет информация о ходе исполнения тренда, а если тренд отличается от базового плана, то ответом будет сигнал раннего предупреждения. В этом, быть может, и заключается наивысшая ценность EVA – в том, что он предоставляет менеджерам проектов сигнал раннего предупреждения о возможных проблемах в будущем и дает им возможность разработать и предпринять требуемые корректирующие воздействия, пока еще есть время для коррекции таких проблем. И – что более важно – это справедливо также и для малых проектов. Согласно некоторым экспертам, в более малых проектах точное значение индекса выполнения стоимости, необходимое для анализа хода исполнения тренда и обеспечения сигнала раннего предупреждения, может быть получено уже в точке, соответствующей 10%-му выполнению жизненного цикла проекта, то есть даже раньше, чем для больших проектов [1].

Корни признанного доверия и в конечном счете ценности EVA лежат в его способности к интеграции содержания, расписания и стоимости проекта. СДР обеспечивает средство интеграции всех работ проекта посредством иерархического дерева предметов поставки, называемых элементами работ. Для каждого элемента со своим содержанием работ выделяются ресурсы, определяется расписание и оценивается стоимость. Посредством измерения текущей и предсказания будущей хода исполнения каждого элемента работ с последующим объединением их согласно иерархии СДР мы можем получить значение текущей и предсказание будущей хода исполнения для всего проекта в целом. Этот интегральный и целостный способ измерения и предсказания хода исполнения [11] является жизненно важным улучшением, если сравнивать с традиционными отдельными диаграммами исполнения расписания и стоимости, весьма типичными для промышленности. Эти отдельные диаграммы сопровождаются риском наличия разрозненных, многочисленных и часто конфликтующих друг с другом измерений хода исполнения.

Менеджеры проектов акцентируют свое внимание на тех задачах, которые имеют значение. Чтобы отделить задачи, имеющие значение для контроля проекта, от задач, не имеющих значения, они могут использовать EVA, позволяющий обратить внимание на задачи, имеющие наибольшие отклонения от одобренного базового плана. Эти задачи становятся критически важными в обеспечении того, чтобы завершить проект согласно базовому плану. По этой причине менеджеры проектов концентрируют свои усилия на этих критически важных задачах, посвящая им большую часть своего внимания и времени. Таким образом, они осуществляют управление по исключениям, направляя свой опыт на те участки, где он более всего нужен. Это, разумеется, облегчается в случае, когда имеются установленные для задач пороги – то есть значения отклонений по срокам и стоимости, в случае превышения которых должны быть предприняты действия со стороны руководства.

Оценивание и повышение эффективности (КПД) и производительности проектов требуют наличия сравнимой, логически непротиворечивой и прозрачной информации об их результатах. Достичь этого не представляется возможным, если информация поступает из различных систем (одной – для больших проектов и другой – для малых) и если менеджеры проектов интерпретируют результаты одним способом, а высшее руководство – другим. Такие несовместимые системы лишают компанию великолепной возможности сравнивать все выполняемые проекты и выбирать те из них, которые наиболее эффективны и результативны. Реальная альтернатива – это система, в которой поступление информации опирается на единый универсальный критерий для измерения текущей и предсказания будущей хода исполнения для всех проектов и всех уровней руководства. EVA обеспечивает такую универсальную систему. Например, сравнение запланированной работы с выполненной работой дает нам в руки объективный показатель того, соответствует ли проект ожиданиям по части времени, установленным руководством [1].

Преимущества и недостатки.Преимущества EVA заключаются в том, что он:

•концептуально прост.Хотя на первый взгляд он может показаться сложным из-за своего трехпараметрического строения (плановая, фактическая, выполненная стоимость), однако по своей сути EVA концептуально прост;

•сравнительно легок в освоении.Смотря на ситуацию реалистично, следует отметить, что не требуется обширной подготовки для постижения основ EVA. Это преимущество может служить доводом за употребление данного инструмента, которое в противном случае не было бы столь интенсивным.

ПЯТЬ ВЫГОД ОТ ИСПОЛЬЗОВАНИЯ АНАЛИЗА ВЫПОЛНЕННОЙ СТОИМОСТИ

Упорядоченное использование EVA предлагает следующие выгоды [1]:

• оценивание состояния проекта по части исполнения расписания и стоимости;

• отслеживание хода исполнения трендов и обеспечение сигнала раннего предупреждения;

• интеграция содержания, стоимости и расписания;

• концентрация внимания на исключениях (исключительных ситуациях);

• обеспечение единой системы контроля для всех уровней руководства во всех проектах.

Недостатки EVA заключаются главным образом в том, что он:

•мало используется.По оценкам некоторых экспертов, возможно, менее 1% всех проектов – главным образом, те, которые включают в себя приобретение крупных систем правительствами – применяют EVA [1]. Причины этого могут лежать в истории применения данного инструмента, насыщенной сбивающей с толку терминологией и множеством правил и интерпретаций, устанавливаемых правительствами как основными пользователями. Это бюрократическое мышление могло отпугнуть многих потенциальных пользователей, ибо создало анализу выполненной стоимости имидж правительственного инструмента, неспособного принести пользу в частном секторе. Этот расхожий миф привел к тому, что многие компании упустили возможность адаптировать этот инструмент к своим проектным нуждам и воспользоваться многочисленными предоставляемыми им выгодами.

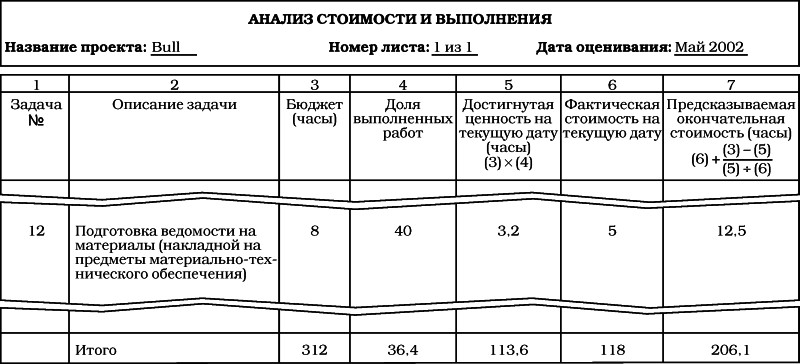

Вариации.Существует несколько инструментов контроля стоимости, концептуально основанных на выполненной стоимости, хотя и не называемых – по крайней мере, в явной форме – тем, чем они по сути являются, – упрощенными вариантами EVA. Два таких инструмента, получившие значительную популярность, – это анализ контрольных событий и анализ стоимости и выполнения [12]. В общем и целом их привлекательность состоит в том, что они используют простую терминологию и прозрачную процедуру, и, быть может, именно поэтому они отличаются столь высоким показателем «затраты времени / эффективность». В силу того, что в сообществе управления проектами сформировалось убеждение, что анализ контрольных событий – это независимый инструмент сам по себе, он описывается отдельно в следующем разделе данной главы. Анализ стоимости и выполнения кратко рассматривается ниже, а его иллюстрация приведена на рис. 13.7.

Основываясь на содержании и расписании задачи, определяется ее бюджет (то же самое, что и плановая стоимость в EVA) в часах работы ресурсов. Умножение бюджета на долю выполненных работ дает нам достигнутую ценность (эквивалент выполненной стоимости в EVA). Фактически израсходованные часы (эквивалентные фактической стоимости в EVA), потребовавшиеся для выполнения объема работ, определяемого достигнутой ценностью, также подлежат фиксации. Величины бюджета, достигнутой ценности и фактической стоимости используются затем для предсказания окончательной стоимости задачи. Выполнение этих шагов на регулярной основе для каждой задачи и использование кумулятивных показателей дают возможность суммировать эти величины для получения бюджета, достигнутой ценности и фактической стоимости всего проекта и предсказывать окончательную стоимость проекта. Этот подход предоставляет огромные возможности по проактивному управлению небольшими проектами.

Рис. 13.7.Анализ стоимости и выполнения

Адаптация.Если EVA является столь хорошим методом измерения хода исполнения и отображения трендов, почему он не используется более широко в частном секторе? В дополнение к уже упомянутой сбивающей с толку терминологии, чрезмерно жестким директивам (предписаниям) по части использования и весьма бюрократического ореола, имеет место, как мы подозреваем, еще и недостаток понимания того, каким образом можно выполнить пользовательскую адаптацию EVA с целью его упрощения, повышения дружественности к пользователю и повышения показателя «затраты времени / эффективность». Примеры частных компаний, которым удалось это сделать, как представляется, подтверждают нашу аргументацию [8, 13]. Именно поэтому в приводимой ниже таблице мы предлагаем ряд идей по адаптации EVA.

Резюме

В настоящем разделе мы рассмотрели анализ выполненной стоимости (EVA) – инструмент, нацеленный на точное измерение физического хода исполнения по отношению к плану с целью обеспечить надежный прогноз окончательной стоимости и даты завершения проекта. EVA может использоваться в любом проекте вне зависимости от предметной области и размера. В то время как полномасштабный EVA необходим для крупных проектов, его упрощенные версии могут быть верным выбором для более малых проектов. В обоих случаях рекомендуется значительная адаптация инструмента. Возможно, набольшая выгода от использования EVA состоит в том, что он обеспечивает единую систему контроля для всех управленческих уровней во всех проектах. Для того чтобы резюмировать информацию, представленную в данном разделе, мы перечисляем в приводимом ниже заштрихованном прямоугольнике ключевые соображения, касающиеся EVA.

ПРОВЕРКА EVA

Убедитесь, что вы выполнили EVA надлежащим образом. Он должен начинаться со следующего:

• формирование базового плана измерения хода исполнения в виде кумулятивной кривой плановой стоимости, привязанной к расписанию проекта, с последующим сбором данных для периодического оценивания:

• кумулятивной фактической стоимости и

• кумулятивной выполненной стоимости по отношению к базовому плану для того, чтобы установить:

• состояние по части исполнения расписания и стоимости (а также – в случае, если это состояние неблагоприятное – лежащие в основе этого причины), которое будет использоваться для:

• предсказания окончательных результатов проекта по части стоимости и сроков,

• разработки корректирующих воздействий в случае необходимости таковых.

Назад: Глава 13 Управление стоимостью

Дальше: Анализ контрольных событий