Книга: Набор инструментов для управления проектами

Назад: Оценка «снизу вверх»

Дальше: Заключительные замечания

Базовый план стоимости

Что такое базовый план стоимости?

Базовый план стоимости – это распределенный во времени бюджет, используемый для измерения и мониторинга исполнения стоимости проекта [11]. Разрабатываемый путем суммирования оценочных расходов в течение определенного временного периода, такой план отражает значение оценочных расходов и срок, когда предполагается их возникновение, при условии следования определенному порядку выполнения (рис. 7.11). Часто базовый план изображается в виде S-кривой (рис. 7.13). Многие проекты, особенно крупные, могут иметь несколько базовых планов стоимости, представляющих различные грани процесса исполнения стоимости. Например, базовый план способен отражать расходы (поток исходящей денежной наличности), входящие платежи (поток входящей денежной наличности) или выполненную стоимость (освоенную сумму расходов). Напротив, другие проекты могут иметь только один базовый план стоимости – S-кривую трудозатрат, которая показывает, как расходуется рабочее время проекта.

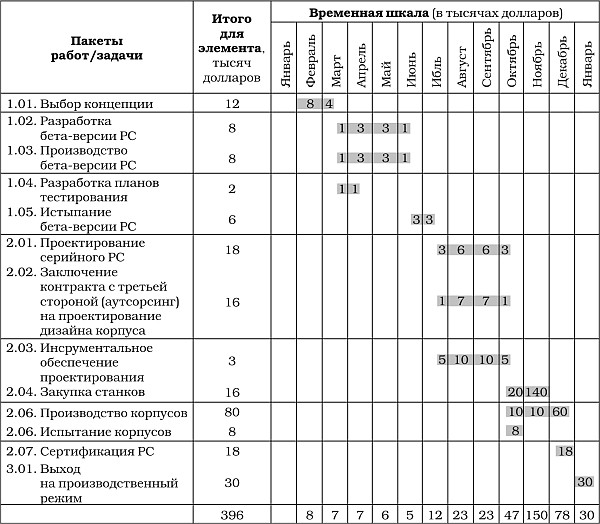

Рис. 7.11.Пример базового плана стоимости

Разработка базового плана стоимости

Сбор исходной информации.Процесс разработки базового плана стоимости зависит от качества исходной информации, к которой относятся:

•оценка стоимости;

•СДР;

•расписание проекта.

Если определить формирование базового плана стоимости как простое распределение элементов оценки стоимости по времени, то наличие документированной оценки, включающей в себя все элементы стоимости, станет отправной точкой. Эти элементы желательно привести в соответствие с СДР, как и предполагалось, – в таком случае знание расписания проекта, где отражены запланированные даты начала и завершения элементов работ, позволит нам относить расходы на временные периоды, в которые данный расход имел место.

Идентификация типа базового плана стоимости и элементов стоимости.Какие типы стоимости обычно включаются в базовый план? Это зависит от типа разрабатываемого плана. При выборе типа определяющими факторами являются размер и характер проекта. Если цель состоит в том, чтобы подготовить базовый план, фокусирующийся на расходах (называемый также планом расходования средств проекта, планом исходящей денежной наличности или бюджетом проекта), который будем рассматривать мы, необходимо принять во внимание достаточно широкий спектр элементов:

•зарплаты персонала проекта (в простейших случаях это единственный элемент, который подлежит включению во внутренние проекты компании);

•накладные расходы;

•выплаты подрядчикам;

•выплаты по выставляемым продавцами инвойсам на закупки оборудования, материалов и услуг;

•процентные выплаты по займам, возврат займов, уплата налогов, транспортные расходы, пошлины и т. д.

Если вы стремитесь сформировать базовый план для измерения входящего потока наличности, вам помогут приведенные ниже примеры элементов, которые допустимо включить в такой план:

•выплаты от заказчиков за поставленное оборудование, материалы и услуги;

•займы (ссуды) от финансовых учреждений;

•возврат налогов, гранты и т. д.

Если нужно управлять потоком денежной наличности, вам потребуются элементы, характеризующие как исходящий, так и входящий потоки. После того как элементы стоимости, подлежащие включению, определены, необходимо установить критерии формирования базового плана стоимости.

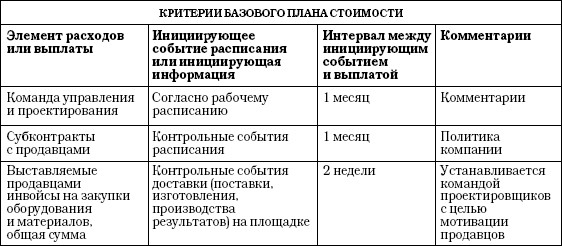

Установка критериев формирования базового плана стоимости.Подготовка базового плана стоимости, по сути, представляет собой установление отношения между оценкой стоимости и временными параметрами. Для этого требуются четкие критерии, которые определяют как события проекта, инициирующие выплаты по включенным в базовый план элементам (статьям) расходов, так и время, проходящее между инициирующими событиями и соответствующими им выплатами (рис. 7.12). Например, для выплат продавцам инициирующими событиями обычно являются контрольные события, которые определяются условиями контракта, устанавливающими время и способ произведения денежных расчетов. В других случаях, например при выплате зарплат членам команд управления проектами, такую роль играет рабочий график этих сотрудников, который и инициирует расчет в конце каждого месяца. Интервалы – для оплат внутри и вне организации – определяются временем, необходимым для внутренней и внешней коммуникации, утверждения и выполнения административных процедур, а также политиками компаний, которые склонны удерживать у себя деньги столь долго, сколь это представляется возможным [19]. Надлежащий анализ критериев и их письменное определение весьма полезны, поскольку позволяют распределить расходы по временным периодам в процессе формирования базового плана.

Распределение статей расходов по временным периодам.Как только тип базового плана стоимости выбран, статьи расходов, подлежащие включению в него, идентифицированы и критерии формирования определены, можно считать, что основы для распределения расходов по временным периодам заложены. Далее следует процесс обозначения и структурирования статей расходов. Желательно, чтобы проект имел собственную систему обозначения расходов (столбец 1 на рис. 7.11), согласованную с системой обозначения расходов компании или с принятыми в данной отрасли стандартами. Однако это невозможно, если проект финансируется извне, поскольку заказчик вправе потребовать использования своей системы обозначения расходов. Элементы из столбца 2 допустимо структурировать различными способами. Если базовый план стоимости разрабатывается на основе восходящей оценки, его элементы можно структурировать в соответствии с СДР, как это было сделано на рис. 7.11, при помощи пакетов работ из СДР проекта. Если же для его построения используется оценка по аналогии или параметрическая оценка, лучше задействовать другие методы структурирования.

В столбце 3 представлены оценки стоимости для элементов, которые далее следует распределить по заданным временным периодам девятимесячного проекта. В силу того что отчетность ведется на помесячной основе, временные периоды представляют собой месяцы, обозначенные в столбцах с 4 по 12. Элемент 1.01 «Разработка спецификаций» выполняется в течение первого и второго месяцев, так что часть оценочной суммы в 10 тысяч долларов будет израсходована в первый месяц, а оставшаяся часть – во второй. Сколько именно средств будет выделено и когда, зависит от [19]:

•расписания проекта, отражающего запланированные начальные и конечные даты элемента, вместе с гистограммами, детализирующими ресурсные требования в течение определенного периода (см. врезку «Простые S-кривые в сложном проекте разработки микропроцессора»);

•условий контракта;

•интервалов между инициирующими событиями и выплатами. Обработав исходную информацию, мы видим, что из 10 тысяч долларов, выделенных на элемент 1.01, 8 тысяч будет выдано в первый месяц 1, а 2 тысячи – во второй, что отражено в виде чисел на полоске (см. рис. 7.11). Аналогично оценки для остальных статей распределены по всему периоду выполнения и показаны в виде чисел на соответствующих полосках, которые являются, по сути, расписанием проекта, представленным в виде ленточной диаграммы. На чертеже, отображающем базовый план стоимости, редко показывается расписание, однако мы включили его в рис. 7.11 для облегчения понимания сути базового плана.

Суммирование оценочных значений расходов по временным периодам.Когда все оценки статей расходов распределены по конкретным временным периодам, необходимо просуммировать расходы по этим периодам, как показано в последней строке рис. 7.11. Таким образом, мы получим информацию об инкрементных расходах этих периодов (расходах, имеющих место в течение каждого месяца), которые потребуются на следующем шаге для графического отображения базового плана стоимости.

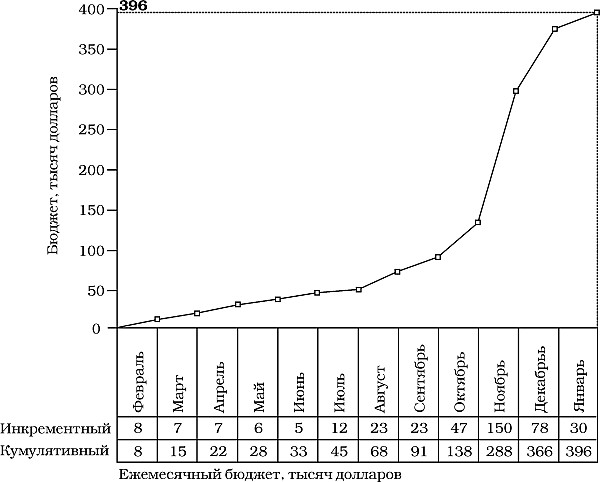

Графическое отображение базового плана стоимости.S-кривая является широко распространенным способом показа базового плана стоимости, выражаемого в виде накопительных расходов (см. рис. 7.13). Для вычисления кумулятивных расходов первых двух периодов необходимо прибавить расходы первого периода к расходам второго. Добавив это значение к инкрементным расходам третьего периода, получим кумулятивное значение расходов первых трех периодов. Продолжим процедуру, находя последовательно кумулятивные расходы для первых четырех, пяти и т. д. периодов, а затем отобразим кривую кумулятивных расходов по оси Уотносительно времени по оси X.Результатом станет базовый план стоимости в виде S-кривой. Далее, как и при разработке других типов оценки стоимости, базовый план нужно проверить и пересмотреть. После завершения проекта в высшей степени полезно изучить, как выполнялся первоначальный базовый план стоимости, извлечь соответствующие уроки и использовать их для совершенствования будущих базовых планов.

ПРОСТЫЕ S-КРИВЫЕ В СЛОЖНОМ ПРОЕКТЕ РАЗРАБОТКИ МИКРОПРОЦЕССОРА

При выполнении проекта разработки микропроцессора руководство потребовало предоставить распределенный во времени бюджет расходов на оплату труда инженеров, занятых в этом проекте. Начав с составления расписания проекта, менеджер предпринял следующие шаги:

• определил и детально описал ежемесячные потребности проекта в инженерах каждого типа;

• преобразовал эти потребности в S-кривые для каждого типа инженеров, а также нарисовал суммарную S-кривую для всей команды проектировщиков, куда входили инженеры. Согласно получившейся кривой, в один из моментов потребность в инженерах достигала почти 300.

S-кривые использовались для различных целей. Совокупная S-кривая, которая включала в себя человекомесяцы трудозатрат, распределенные по всему расписанию проекта, служила базовым планом для упрощенной версии управления выполненной стоимостью. Кроме того, кривая имела долларовое выражение, которое информировало руководство о том, какую сумму нужно выделить на зарплату инженерному персоналу. Так как в компании работали инженеры не всех профилей, S-кривые для специалистов отдельных типов применялись также для их своевременной подготовки и найма на рынке труда.

Рис. 7.13.Базовый план, представленный в виде S-кривой

Использование базового плана стоимости

Когда использовать.Большинство специалистов полагают, что формирование базового плана стоимости в малых проектах излишне, поскольку стоимость его подготовки может превысить получаемые выгоды [19]. Однако для некоторых проектов такой план необходим. Обычно разработка базового плана является частью первоначального планирования проекта и служит для прогнозирования его денежного потока. Учитывая, что план может быть основан на оценке по аналогии, параметрической или восходящей оценках, иногда – по мере развития и уточнения оценок – развивается и базовый план. Обновленные версии плана выпускаются с регулярными или нерегулярными интервалами, их допустимо включать в проектную отчетность, представляемую высшему руководству или внешним заказчикам [1], – см. врезку «Когда следует обновлять или изменять бюджет?».

КОГДА СЛЕДУЕТ ОБНОВЛЯТЬ ИЛИ ИЗМЕНЯТЬ БЮДЖЕТ?

Догматическая приверженность изначально установленному базовому плану или распределенному во времени бюджету в то время, когда назрела необходимость его изменения, бесцельна и непрактична. Эта необходимость изменения носит управленческий или контрольный характер и, в сущности, инициируется несколькими факторами, что ведет к незначительным (обновления) или значительным (изменения) ревизиям базового плана. Обновления могут возникать в силу действия таких факторов, как [1]:

• уточнение оценки стоимости. По мере продвижения проекта появляется все больше информации, что помогает получать более точные оценки, начиная с оценки по аналогии или параметрической и заканчивая оценкой «снизу вверх». Такие изменения в оценках должны вести к обновлениям базового плана;

• изменения в проекте. Управление этими изменениями может потребовать новых расходов, которые нужно добавить к базовому плану. Изменения возникают вследствие непредвиденных условий или новых требований заказчика;

• изменения в расписании. Изменения во временной привязке операций проекта на стадии исполнения довольно часты и приводят к неизбежной модификации базового плана.

В дополнение к названным обновлениям (незначительным ревизиям) бывают ситуации, когда нужна значительная ревизия базового плана. По ходу работ возможны непредвиденные календарные, стоимостные или технические проблемы либо необходимость изменить стратегию, что, как правило, приводит к существенному пересмотру плана проекта, включая значительную ревизию базового плана. Такие изменения плана могут возникать очень редко, один или два раза в течение жизни проекта, а могут и не возникать вовсе. Вне зависимости от того, имеете вы дело с обновлением или изменением базового плана, главное – управлять всеми модификациями и сопутствующими им факторами проактивно (упреждающе), а не реактивно (реагируя на уже свершившееся событие), и сохранять контроль над проектом.

Время использования.Будучи функцией размера и сложности проекта и его расписания, ресурсных требований и оценок стоимости, время составления базового плана стоимости может меняться в очень широких пределах. Для разработки плана, в основе которого лежат слабодетализированная оценка по аналогии и сводное расписание, опытной команде достаточно часа или двух. Однако та же команда способна потратить десятки часов, конструируя базовый план при помощи очень детальной восходящей оценки проекта, содержащего в расписании сотни операций.

Выгоды.Отсутствие эффективного базового плана стоимости, даже при наличии оценки стоимости и требований к трудовым ресурсам, представляет собой значительную угрозу для проекта: измерение хода исполнения проекта и потока денежной наличности становится затруднительным, если не невозможным. Имеющийся базовый план стоимости допустимо использовать в качестве базового плана для оценки хода исполнения проекта (см. раздел «Анализ выполненной стоимости» главы 13), где он играет роль основы для сравнения фактических расходов (и моментов их фактического возникновения) и плановых расходов (и моментов их предполагаемого возникновения) [1]. Это позволяет измерять эффективность и ход исполнения проекта, привлекая внимание руководства к любым отклонениям фактического хода исполнения и фактических расходов от запланированных.

Прогнозирование потока денежной наличности – еще одно достоинство, обеспечиваемое эффективным базовым планом: он заблаговременно информирует руководство или заказчика о том, что в некоторый момент должны быть доступны определенные фонды, которые потребуются для поставки ресурсов и продолжения реализации проекта. Чтобы базовый план стоимости надлежащим образом выполнял эту роль, он должен быть модифицирован так, чтобы отражать продвижение и ход исполнения на текущую дату. Последствия, к которым может привести отсутствие управления потоками финансовой наличности проекта, и способы их избегания описаны во врезке «The Museum Design Company (MDC)».

Преимущества и недостатки.Действия по формированию базового плана стоимости относительно просты независимо от того, выполняются они вручную или с помощью компьютера. Следует также сказать, что визуальное представление плана в виде S-кривой облегчает его восприятие. Однако эти два значительных преимущества соседствуют с существенным недостатком: формирование базового плана – процесс времяемкий, ложащийся дополнительным бременем на плечи и без того загруженной проектной команды.

THE MUSEUM DESIGN COMPANY (MDC)

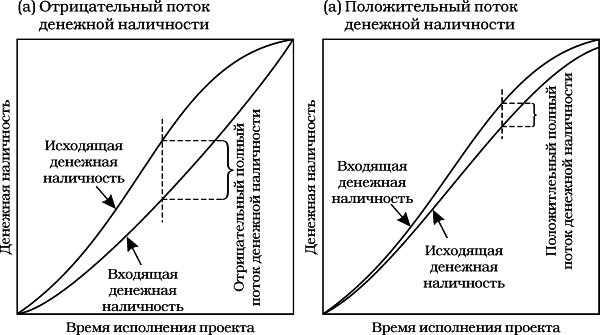

Однажды компания MDC попала в парадоксальную ситуацию: у нее имелся ряд контрактов, но отсутствовал положительный поток денежной наличности. Дело в том, что укомплектованная талантливейшими специалистами-дизайнерами и известная великолепным качеством продукции MDC не испытывала трудностей при получении контрактов на выполнение проектов военных выставок и экспозиций. Однако Джон Риддл-младший (John Riddle Jr.), руководитель MDC и сам дизайнер, был вынужден почти каждый месяц брать в банке ссуды на зарплату сотрудникам. Сбитый с толку этой ситуацией, Джон Риддл попросил помощи у профессионалов. Ему посоветовали внимательно изучить S-кривые потоков входящей и исходящей денежной наличности каждого проекта. Менеджеры с помощью консультанта построили такие кривые, и оказалось, что большая их часть выглядит как на рис 7.14а. Разность между фондами, получаемыми от заказчика (входящий поток денежной наличности), и выплатами на зарплаты, накладные расходы и проценты по займам (исходящий поток денежной наличности) была отрицательной. Иными словами, полный поток денежной наличности имел отрицательное значение на всем протяжении работ, исключая момент завершения проекта, когда он становился равным нулю. Это и породило парадоксальную ситуацию, когда в банке постоянно брались ссуды, проценты за которые «съедали» всю прибыль, что со временем могло привести к потере бизнеса компанией. Джон Риддл пришел к выводу, что положения, при котором полный поток денежной наличности становится отрицательным, необходимо избегать во всех будущих проектах. Решено было сделать разность между входящим и исходящим потоками денежной наличности положительной (рис. 7.146), что позволило бы MDC обходиться без дорогостоящих займов и дало бы возможность сохранить бизнес. После детального объяснения заказчик принял эту идею.

Рис 7.14.Две возможности: отрицательный и положительный потоки денежной наличности

Вариации.Как было сказано выше, базовые планы стоимости могут иметь различную форму. Одни используются для измерения расходов (потока исходящей денежной наличности), другие – приходящих оплат (потока входящей денежной наличности) или платежей по обязательствам, третьи отражают израсходованные часы работы ресурсов. Поскольку расписание проекта является крайне важным информационным элементом, необходимым для построения базового плана стоимости, то и сам план, как следствие, может основываться на ранних или поздних датах начала операций проекта, а также и на их средних значениях. Другие названия базового плана стоимости – распределенный во времени бюджет, расписание потока денежной наличности, бюджет проекта и базовый план измерения хода исполнения.

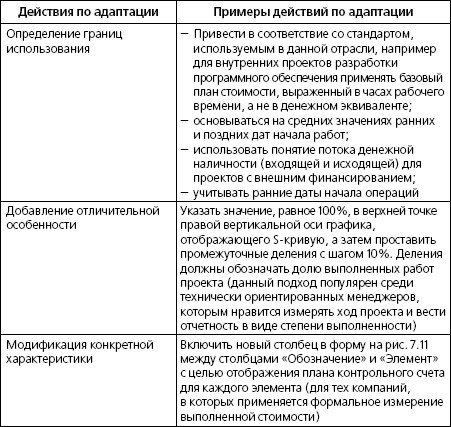

Адаптация базового плана.Принимая во внимание наличие различных вариаций базового плана стоимости, адаптация его под конкретные нужды выглядит разумно. В таблице приведены возможные варианты такой подстройки.

Резюме

В данном разделе мы рассматривали базовый план стоимости – распределенный во времени бюджет, используемый для измерения и мониторинга хода исполнения стоимости в проекте. Как правило, разработка базового плана характерна для крупных проектов и является частью первоначального планирования, выполняемой с целью прогнозирования потока денежной наличности. Базовый план стоимости способен служить базовым планом измерения хода исполнения проекта. Таким способом команда может измерять эффективность и продвижение проекта, привлекая внимание руководства к любым отклонениям от запланированного хода реализации и оценочных значений стоимости. Ключевые аспекты, которые необходимо учесть при составлении базового плана, перечислены во врезке «Проверка базового плана стоимости».

Назад: Оценка «снизу вверх»

Дальше: Заключительные замечания