Книга: Набор инструментов для управления проектами

Назад: Параметрическая оценка

Дальше: Базовый план стоимости

Оценка «снизу вверх»

Что такое оценка «снизу вверх»?

Восходящая оценка основана на оценивании стоимости отдельных элементов работ с последующим их суммированием и получением общей стоимости [11]. Обычно для оценивания требований к элементам, включая труд и материалы, выполняется глубокий анализ всех задач, компонентов и процессов проекта. Далее к этим требованиям применяются расценки на работу ресурсов, цены на материалы и накладные расходы, что преобразует результат в денежный эквивалент [3]. На рис. 7.9 приведена обобщенная версия восходящей оценки для простых проектов (более сложные проекты будут иметь большее количество деталей в документации). Основные черты восходящей оценки представлены на рис. 7.10.

Разработка восходящей оценки

Сбор исходной информации.Процесс получения восходящей оценки и ее точность существенно зависят от качества исходной информации, к которой относятся:

•содержание проекта (СДР);

•ресурсные требования;

•расценки на работу ресурсов;

•историческая информация;

•расписание проекта.

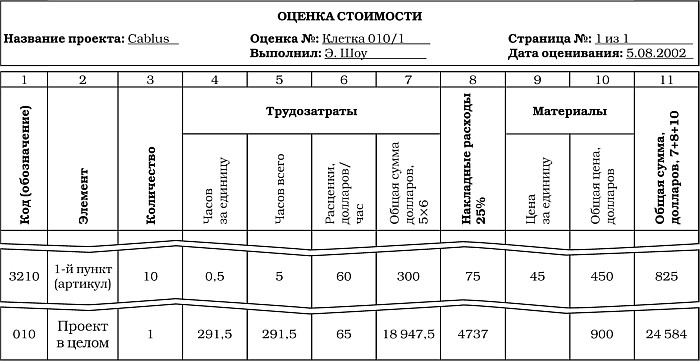

Рис. 7.9.Пример восходящей оценки

Рис. 7.10.Основные характеристики восходящей оценки

Содержание проекта в виде СДР обеспечивает основу для структурирования оценки и гарантирует, что вся работа, идентифицированная в проекте, действительно подвергается оцениванию [11]. Соответственно ресурсные требования, которые определяют типы и количество необходимых ресурсов, умножаются на расценки на их работу, в результате чего получают оценку стоимости. Как правило, расценки берутся из исторических записей о прошлых проектах, коммерческих баз данных или личного опыта членов команд. Если учесть, что некоторые оценки включают в себя резервы на покрытие стоимости финансирования – например, процентных начислений, зависящих от времени выплат, – то длительности операций, определенные в расписании проекта, становятся важными характеристиками.

Определение формата оценки.После того как вся исходная информация собрана, можно приступать к формированию восходящей оценки. Обычно формат оценки устанавливается картой планирования стоимости. Как правило, принимается формат, основанный на системе обозначения счетов, согласно которой с каждым элементом сопоставлен расходный счет. В нашем примере (см. рис. 7.9) информация в столбце 1 фактически основана на системе СДР. Это упрощает анализ проекта и одновременно служит основой для ведения отчетности о расходах, для контроля стоимости и даже поиска информации [12].

Подготовка оценки.Когда формат установлен, необходимо выполнить несколько операций для подготовки оценки. Поскольку в общем виде они рассмотрены в разделе «Карта планирования стоимости», здесь мы отметим только их специфику, относящуюся к восходящему оцениванию. Во-первых, следует идентифицировать элемент, подлежащий оценке, после чего определить его количество, стоимость людских ресурсов, накладные расходы и материалы. Для этого нужно двигаться от области к области или от категории к категории, а затем просуммировать, чтобы получить общую оценку стоимости проекта. Мы применили описанный подход в примере на рис. 7.9, взяв в качестве элемента пакет работ СДР под названием «Утверждение 1-го пункта» (столбец 2). Так, оценивая один пакет работ за другим и двигаясь вверх по СДР, мы в конечном счете объединим все оценки и получим общую стоимость проекта.

Элемент «Утверждение 1-го пункта» требует производства прототипов высокотехнологичного кабеля в количестве 10 штук (столбец 3) с помощью оборудования, станков, приспособлений и материалов, которые будут использоваться в ходе регулярного производства. Возникает вопрос: следует показывать оценочную стоимость труда для одного элемента или для всей группы, состоящей из 10 элементов? Если задачи проекта являются уникальными и неповторяющимися, вопрос о количестве неуместен. Если же имеются многочисленные идентичные элементы, как в нашем примере, необходимо оценивать стоимость всей группы. Соответственно в нашем CER нужно предусмотреть умножение значения «половина часа на одну единицу» (столбец 4) на 10 прототипов (столбец 3), в результате 5 часов работы ресурсов (столбец 5) по 60 долларов за час (столбец 6) дает 300 долларов (столбец 7).

Столбцы с 4 по 7 показывают время трудозатрат и стоимость для каждого оцененного элемента – пакета работ. Хотя в столбцах 6 и 7 используется денежный эквивалент стоимости, большинство менеджеров проектов могут его не рассчитывать, а вносить лишь время трудозатрат или часы работы ресурсов в столбцы 4 и 5. Это вполне приемлемая практика во многих отраслях, где менеджеры должны управлять не долларами, а лишь часами работы ресурсов. На самом деле, когда оценки времени (вместе с фактическими значениями) используются для оценивания будущих проектов, категория «часы работы ресурсов» гораздо более уместна, чем категория стоимости.

В проект могут быть вовлечены различные подразделения и их специалисты (о способах исключения подразделений рассказывается во врезке «Как проект постройки здания суда навлек на себя несчастье»). Поскольку такие специалисты обычно имеют различную почасовую оплату (складывающуюся из их зарплат или окладов, а также дополнительных расходов, связанных с наемными работниками), адекватная оценка должна базироваться на времени приложения труда и почасовых расценках для всех участников. Расходы на оплату труда всех специалистов суммируются в столбцах с 4 по 6, а общие расходы представлены в столбце 7 – это прямые затраты на оплату труда для каждого элемента – пакета работ. Если известны количество продукции, которое должно быть произведено, пропускная способность и почасовые расценки, то общие затраты на оплату труда легко вычислить в соответствии с объяснением, изложенным в разделе «Карта планирования стоимости».

Когда прямые затраты на оплату труда рассчитаны, можно переходить к накладным расходам на оплату труда (столбец 8). Здесь нет непреложных правил, поскольку политики, принятые в компаниях, значительно различаются. В то время как одни организации не включают накладные расходы на оплату труда в оценку, другие являются сторонниками данного подхода. В последнем случае значения накладных расходов бывают неодинаковыми в различных подразделениях компании и даже в различных проектах. Часто это значение базируется на CER, определяющем его как долю от прямых затрат на оплату труда (столбец 7). В нашем примере (см. рис. 7.9) оно равно 25%, что для большинства отраслей является небольшим и конкурентоспособным показателем. Как правило, накладные расходы на оплату труда относятся к зарплатам и окладам наемных работников, непосредственно не связанных с проектом, например контролеров.

КАК ПРОЕКТ ПОСТРОЙКИ ЗДАНИЯ СУДА НАВЛЕК НА СЕБЯ НЕСЧАСТЬЕ

Проект постройки здания суда, находящийся на полпути к завершению, выглядел в глазах подрядчика как гарантированный успех. Проект выполнялся по расписанию, платежи по контракту проводились своевременно, владелец был доволен ходом работ. А потом Грег, менеджер со стороны подрядчика и разработчик восходящей оценки стоимости проекта, на основе которой был составлен контракт, ушел из компании. Месяцем позже Пит, новый менеджер, обнаружил, что весь бюджет проекта уже потрачен, хотя осталась еще масса невыполненной работы. Быстрый аудит, предпринятый руководством, вскрыл следующее:

• в конце проекта ожидались значительные денежные потери;

• оценка стоимости проекта, выполненная Грегом, никогда не анализировалась коллегами или руководством.

Когда пять месяцев спустя строительство здания суда было завершено, оно стало одним из крупнейших просчетов в истории компании: стоимость постройки составила 500 тысяч долларов, почти на треть превысив первоначальный бюджет. На совещании, состоявшемся после окончания проекта и посвященном его разбору, в процесс оценивания стоимости были внесены следующие усовершенствования:

• все основные оценки должны рассматриваться коллегами и руководством;

• все основные оценки, разрабатываемые в условиях недостатка времени, должны сравниваться с теневой оценкой стоимости, выполняемой независимой фирмой.

Итак, мы получили оценку прямых и накладных расходов на оплату труда для одного элемента, в нашем случае пакета работ. Теперь нужно оценить чистую стоимость материалов, необходимых для выполнения элемента (столбец 10), при помощи CER, предусматривающего умножение стоимости единицы (столбец 9) на количество единиц (столбец 3). Стоимость материалов обычно складывается из стоимости компонентов, сырья или услуг для каждого элемента, а также может включать в себя стоимость крупного капитального оборудования (последняя здесь не рассматривается в целях упрощения вычислений). Хотя наш пример опирается на каталожные цены на материалы, допустимо положить в его основу расценки, предложенные продавцом, либо стандартные цены за единицу продукции, отпускаемой со склада [19].

Итак, у нас есть значения прямых и непрямых расходов на оплату труда. Для того чтобы определить общую оценочную стоимость элемента, осталось учесть последнюю составляющую стоимости – стоимость материалов. Просуммировав все составляющие, мы получим итоговую стоимость элемента (столбец 11), а повторяя эту процедуру для каждого элемента (пакета работ) и складывая значения по всем элементам, мы получим оценку общей стоимости проекта. Если проект выполнялся для внешнего заказчика, в оценку следует включить предполагаемую прибыль. Работа над восходящей оценкой заканчивается ее проверкой, пересмотром и улучшением (см. раздел «Карта планирования стоимости»).

Использование восходящей оценки

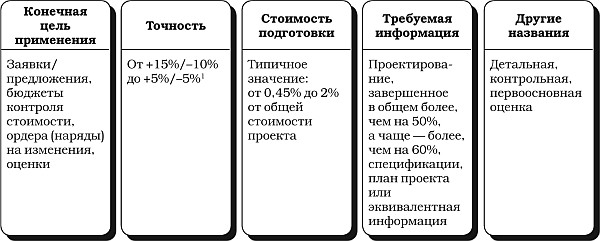

Когда использовать.Восходящая оценка может применяться в малых и больших, сложных и простых проектах. Обычно восходящее оценивание производится перед выполнением проекта или даже на более ранних фазах, если к этому моменту уже существует исходная информация. Следовательно, к данному моменту уже выполнен значительный объем работ по проектированию, как правило, более 60%. Детальный характер восходящих оценок делает их полезными для бюджетов контроля стоимости, заявок/предложений и оценки ордеров на изменения (см. врезку «Нет восходящей оценки – нет работы!»).

Время использования.Время разработки восходящей оценки варьируется в зависимости от размера и сложности проекта. Восходящее оценивание проекта, включающего в себя 500 часов работы ресурсов и не содержащего никаких материалов или оборудования, требует одного-двух часов работы. Однако команда может потратить тысячи часов на оценивание проекта стоимостью 400 миллионов долларов.

Выгоды.Ценность восходящей оценки заключается в ее высокой, по сравнению с другими инструментами, точности. Как следствие, восходящие оценки представляют собой наилучшую основу для контроля стоимости [4].

Преимущества и недостатки.Основные преимущества восходящих оценок состоят в следующем:

•их легко применять– вручную или в компьютеризованной форме;

•люди, привлеченные к процессу подготовки оценки, ручаются за нее.

Однако эти два преимущества могут быть нейтрализованы существенным недостатком восходящей оценки: она может быть относительно времяемкой и требовать наличия детальной информации о плане проекта.

Вариации.Вариации по большей части представляют собой изменения в схеме инструмента, то есть в изменении степени детализации представления информации о таких элементах оценки, как расходы на оплату труда, накладные расходы и расходы на материалы.

НЕТ ВОСХОДЯЩЕЙ ОЦЕНКИ – НЕТ РАБОТЫ!

«Мы разрабатываем программное обеспечение высочайшего качества», – так звучал неформальный девиз SP Group, подразделения одной частной компании. Его заказчики, подразделения той же самой компании, соглашались: SP Group работал великолепно, производя программные продукты, почти не имевшие внутренних ошибок. Будучи довольны качеством продуктов, заказчики не волновались о том, сколько фактически стоят эти проекты. Для того чтобы проект был одобрен и оплачен заказчиком, SP Group представляла на рассмотрение только оценку порядка величины, варьирующуюся в диапазоне от 1 до 10 тысяч часов работы ресурсов. Затем компания получила известность и стала действовать в рамках общей тенденции – ориентации на прибыль и демонстрации эффективности капиталовложений, руководители подразделений оказались не в состоянии адекватно отреагировать на изменение политики и были вынуждены уйти, а на их место наняли новых, ориентированных на прибыль руководителей. Изменилась также и практика оценивания стоимости. «Акулы», как называли менеджеры проектов новых руководителей, категорически отказывались ограничиваться оценкой порядка величины. Неся ответственность за прибыли и потери, «акулы» желали управлять своими расходами и требовали выполнения восходящих оценок для утверждения проекта. Не имея опыта разработки таких оценок, большая часть менеджеров проектов также вынуждена была уволиться. Стало ясно, что для SP Group настало время научиться выполнять восходящее оценивание.

1 Free On Board – судно в порту свободно. – Прим. ред.

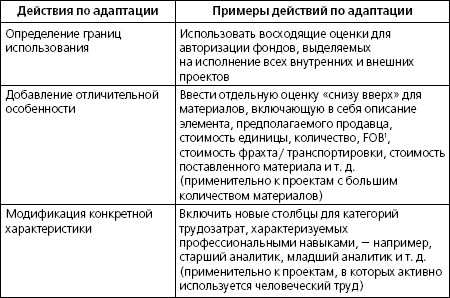

Адаптация восходящей оценки.Мы описали обобщенную форму восходящей оценки, разработанную таким образом, чтобы отвечать нуждам проектов во множестве различных отраслей, однако она может оказаться не применимой для какого-либо конкретного проекта. Если это так, адаптируйте ее, чтобы извлечь максимум пользы. Ниже представлены несколько идей касательно такой подстроки.

Резюме

В данном разделе был рассмотрен процесс восходящего оценивания, в ходе которого мы оценивали стоимости отдельных пакетов работ, после чего суммировали их для получения оценки общей стоимости проекта. Восходящее оценивание уместно в малых и больших, простых и сложных проектах. Обычно оценивание осуществляется непосредственно перед выполнением проекта или даже раньше – если имеется необходимая исходная информация. Преимуществом такой оценки считается высокая, по сравнению с другими инструментами, точность. Адаптация восходящей оценки к конкретным проектным нуждам повышает ее ценность. Во врезке «Проверка восходящей оценки» приводится список ключевых соображений, которые необходимо учитывать при разработке.

ПРОВЕРКА ВОСХОДЯЩЕЙ ОЦЕНКИ

Убедитесь, что восходящая оценка:

•показывает систему обозначения расходов;

•отображает описания элементов;

•выводит количества элементов;

•отражает стоимость трудозатрат для элементов;

•показывает размер накладных расходов для элементов;

•анализирует стоимость материалов для элементов;

•отображает общую стоимость, сопоставляемую с записью;

•выводит общую стоимость проекта.

Назад: Параметрическая оценка

Дальше: Базовый план стоимости