Книга: МВА за 10 дней. Самое важное из программ ведущих бизнес-школ мира

Назад: ТАКТИКА КОНКУРЕНТНОЙ БОРЬБЫ: СИГНАЛИЗАЦИЯ

Дальше: ДРУГИЕ ИНТЕРЕСНЫЕ ИДЕИ КОНСУЛЬТАНТОВ ПО СТРАТЕГИИ

ПОРТФЕЛЬНЫЕ СТРАТЕГИИ

Сигнализирование напоминает забаву, но даже ее затмевает удовольствие, которое получает МВА от портфельных игр. Портфельная стратегия считается мудреным аспектом стратегического планирования на корпоративном уровне. Это царство МВА и элитных консультационных фирм со штаб-квартирами в Бостоне и Нью-Йорке. В 1960-х гг. многие ученые и руководители верили, что, если компания сумеет сформировать качественный портфель из не связанных между собой и способных противостоять циклическим колебаниям направлений деятельности, она приобретет иммунитет к экономическим спадам. Соответственно, концепция диверсификации стала бумом десятилетия. Первое место занимала General Electric, которая в 1960-х гг. участвовала в 160 видах деятельности.

Однако в 1970-х гг., когда прибыли упали, а на Уолл-стрит почувствовалось разочарование несвязанной диверсификацией, советы директоров устремились за помощью к консультантам. Они хотели знать, каким бизнесом им следует заниматься, какой бизнес продолжать, а какой продать. Деньги стали дефицитом, и требовалось отыскать стратегию, которая помогла бы вложить ограниченные средства в наилучшие перспективы.

Как и следовало ожидать, каждая консультационная фирма разрабатывала собственную теорию и матричную модель для решения проблем управления портфелями. Грамотные МВА знакомы с четырьмя основными портфельными моделями, ознакомьтесь с ними и вы.

МАТРИЦА

РОСТА

/

ДОЛЕЙ

РЫНКА

BOSTON CONSULTING GROUP

В модели, предложенной фирмой Boston Consulting Group (BCG), темп роста рынка и относительная доля рынка используется для классификации компаний по четырем категориям. Исследования BCG показали, что значительная доля рынка коррелирует с высокой рентабельностью инвестиций и низкими затратами на производство, что объясняется эффектом кривой обучения. Поэтому, согласно теории, лучше всего иметь стабильную высокую долю рынка по нескольким видам деятельности и в результате быть в состоянии финансировать потребности других видов деятельности. Именно на этой предпосылке строится классификация, состоящая из четырех категорий (рис. 9.8).

«Звезды» — бизнес с большой долей рынка в быстрорастущей отрасли. Звезды растут и финансируют себя сами. Поисковая система Google — хороший пример самофинансируемой быстрорастущей компании. Прибыль 33% от объема продаж в $29 млрд по итогам 2010 г. дала компании более чем достаточно средств для финансирования текущих и новых проектов. Компании такого типа действуют на конкурентных рынках и нуждаются в бдительном руководстве, чтобы удержать завидные позиции в матрице.

«Дойные коровы» — бизнес с большой долей рынка в отраслях с низкими темпами роста. Они обеспечивают средства для финансирования других видов деятельности. Табачные компании, вчерашние «звезды», сегодня стали «дойными коровами». В случае Altria деньги, генерируемые Marlboro, используются для покупки компаний по производству продуктов питания и выплаты дивидендов. Нет нужды говорить, что задача Altria состоит в том, чтобы сохранить за собой господствующие позиции на медленно растущем рынке табачной промышленности и продолжать по возможности «доить корову».

«Собаки» — это бизнес с небольшой долей рынка в отраслях с низкими темпами роста. Бизнес не развивается и напрасно пожирает деньги корпорации и время руководства, пытаясь удержаться на плаву. Многие сталелитейные компании являются «собаками». Их заводы и оборудование нуждаются в дорогостоящей модернизации, но при умеренном спросе и усилении конкуренции со стороны иностранных поставщиков они не могут получить от головных компаний дополнительные инвестиции. В результате советы директоров, смирившись с такой ситуацией, позволяют своей стали ржаветь.

«Вопросительные знаки» — бизнес с небольшой долей рынка в отраслях с высокими темпами роста. Для развития таким компаниям требуются деньги. Некоторые стратеги называют подобные компании «трудными детьми». Если они добиваются успеха, то становятся «звездами», а впоследствии — «дойными коровами». Если терпят неудачу, то либо погибают, либо превращаются в «собак», когда их отрасль достигает зрелости. Первые биотехнологические фирмы, такие как Human Genome Science и Nanophase Technologies, попадали в категорию «вопросительных знаков». Приходится финансировать дорогостоящие исследования в надежде получить чудодейственный препарат.

Все эти «звезды» и «звери» кажутся забавными до тех пор, пока на ваш бизнес не повесят ярлык «собака». «Собаки» — не обязательно плохие предприятия. Они просто занимаются не тем бизнесом, который крупные корпорации хотят иметь в своем портфеле. Инвесторы с Уолл-стрит требуют такого роста объема продаж и генерирования наличных средств, которые «собаки» не могут обеспечить. Многие миллионеры появились, когда руководство «собак» и мастера скупать контрольные пакеты избавили крупные корпорации от таких компаний. Мне курс «Приобретение компаний» читали приглашаемые «профессора», обогатившиеся на освобождении хозяйства крупных корпораций от этих надоедливых «существ».

Портфельные стратегии не лишены недостатков. Они исходят из предположения, что предприятия портфеля никак между собой не связаны, однако часто это не соответствует действительности. Зачастую у этих бизнесов находятся общие технические и маркетинговые функции или источник поддержки. Портфельная стратегия затрудняет распределение ресурсов, так как понуждает постоянно тасовать компании для максимизации роста и притока денежных средств. История учит, что от фокусов с куплей-продажей этих «животных» выиграли в основном инвестиционные банки и консультационные фирмы. Другими бенефициариями этих операций стали руководители компаний, распоряжающихся портфолио. Правильно: если компания не работает, зачем ее лечить? Просто продайте!

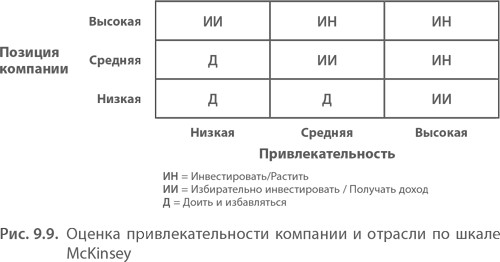

МНОГОФАКТОРНЫЙ АНАЛИЗ MCKINSEY & COMPANY

Компания McKinsey & Со применяет другой подход к жонглированию портфелями компаний. К 1970 г. General Electric разочаровалась в схеме BCG с двумя переменными, и McKinsey разработала собственную модель. Обе модели нужны для руководства: что продавать, что удерживать, в какое предприятие вкладываться. McKinsey советует доить «коров» и гнать «собак».

Модель работает с двумя основными переменными, позволяющими оценить компанию: привлекательность для отрасли и сила предприятия. Модель эта не проста: каждая переменная определяется рядом специфических для отрасли факторов. В каждой отрасли имеются свои преимущественные факторы.

В модели McKinsey девять секторов против четырех в модели BCG. Шесть базовых вариантов действия, диктуемых моделью, таковы:

инвестировать и удерживать;

инвестировать в целях роста;

инвестировать в целях реорганизации;

инвестировать избирательно в перспективные направления бизнеса;

«собирать урожай», доить «коров»;

избавляться, продавать «собак».

Хотя модель McKinsey привлекает тем, что учитывает много факторов, процесс оценки, тем не менее, субъективен. Как показывает матрица, конкретные факторы оцениваются терминами «высокий», «средний» и «низкий». К примеру, рост продаж компании Wal-Mart оценивается по ее опубликованному годовому отчету, но как можно объективно квалифицировать «имидж» компании? А это один из компонентов, используемых в матрице McKinsey для оценки положения предприятия. Все очень субъективно.

ARTHUR D. LITTLE: СИСТЕМА БИЗНЕС-ЕДИНИЦ

Консалтинговая фирма Arthur D. Little (ADL) — еще один бастион MBA, специализирующихся на портфолио. ADL выстроила свою систему вокруг стратегических бизнес-единиц (strategic business unit, SBU). Когда схожие предприятия корпорации группируются по бизнес-единицам, портфельная стратегия упрощается, так как уменьшается число единиц. Предприятия, входящие в разные стратегические подразделения, не связаны друг с другом ничем, кроме финансовых уз, налагаемых на них головной корпорацией.

Процесс формирования портфеля в ADL состоит из четырех этапов:

1. Классификация всех предприятий корпорации и разнесение их по бизнес-единицам.

2. Размещение стратегических единиц в матрице.

3. Оценка условий в отраслях, где функционируют бизнес-единицы.

4. Принятие решения.

В матрице ADL двадцать четыре сектора против девяти в модели McKinsey. Две основные переменные в модели ADL — уровень зрелости отрасли и конкурентное положение. Сходство с моделями McKinsey и BCG очевидно, однако свою терминологию словарь ADL заимствует из справочника дорожных сигналов, а не из зоологии. Бизнес-единица с высокой долей рынка или функционирующая на привлекательном рынке классифицируется как зеленая. В категорию желтых попадают средние бизнес-единицы, а красным цветом метят те бизнес-единицы, у которых перспективы плохи из-за низкой доли рынка или низкой зрелости рынка.

Исходя из этой светофорной классификации (рис. 9.10), консультанты предлагают для каждой бизнес-единицы соответствующую стратегию: развивать, поддерживать или ликвидировать. Зеленым стратегическим единицам предлагаются самые разные варианты стратегии. Возможности красных ограничены их «плохим состоянием». Классифицировав бизнес-единицы, консультанты обращаются к набору базовых стратегий: фокусирование, проникновение или диверсификация и выстраивают тактические планы.

Назад: ТАКТИКА КОНКУРЕНТНОЙ БОРЬБЫ: СИГНАЛИЗАЦИЯ

Дальше: ДРУГИЕ ИНТЕРЕСНЫЕ ИДЕИ КОНСУЛЬТАНТОВ ПО СТРАТЕГИИ