Книга: МВА за 10 дней. Самое важное из программ ведущих бизнес-школ мира

Назад: ТЕОРИЯ ПРИНЯТИЯ РЕШЕНИЙ

Дальше: НАКОПЛЕННАЯ СТОИМОСТЬ

АНАЛИЗ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

Термин «движение денежных средств» часто упоминается в сочетании с понятием «покупка с использованием заемных средств». Это — основа финансового анализа. Специалисты с Уолл-стрит могут быстро прикинуть качественный аспект инвестиционных решений, но в конечном счете для них имеют значение только последствия в денежном выражении. Анализ движения денежных средств основывается на той же информации, которую использует бухгалтер для подготовки отчета о движении денежных средств. Этот анализ отвечает на простой вопрос:

Какова стоимость вложенного капитала и сколько денежных средств он сможет генерировать ежегодно?

Денежные средства, генерируемые компанией, можно использовать для погашения задолженности, выплаты дивидендов, инвестирования в исследования, покупки нового оборудования или освоения недвижимости. Цель анализа — установить, когда, в каком объеме и в каком направлении потекут денежные средства при развитии событий по конкретному сценарию.

Инвестор может иметь в виду несколько целей, однако анализ движения денежных средств имеет отношение только к деньгам. К примеру, рекламная деятельность компании может повысить репутацию фирмы, но если выгоды от этого невозможно представить в денежном выражении, то анализ движения денежных средств здесь неуместен.

Анализ движения денежных средств нужен при покупке как станка, так и компании. Поэтому давайте переформулируем наш первый вопрос:

Каковы нынешние инвестиции и каковы будущие выгоды? Чтобы ответить на этот вопрос, необходимо:

Определить объем инвестиций.

Рассчитать величину выгод.

Составить календарь получения выгод.

Уточнить вероятность получения выгод.

Решить, оправдают ли выгоды ожидание.

Тут скрывается одна проблема: анализ движения денежных средств отражает потоки средств, но не прибылей. Например, перспективная компьютерная компания-стартап в Кремниевой долине «по бумагам» рассчитывает на прибыль в размере $3 млн, но если необходимо вложить $20 млн в исследования и $30 млн в строительство завода, то пока компания лишь тратит деньги. Ее прибыльность отнесена в будущее.

Расчетная прибыль, указываемая в отчете о прибылях и убытках, позволяет замерить инвестиции на отрезке времени, меньшем, чем окупаемость инвестиций, в то время как анализ движения денежных средств дает оценку конкретного проекта на весь срок проекта.

Для оценки первоначального движения средств по проекту может понадобиться следующая информация:

Использование денежных средств:

затраты на строительство;

приобретение запасов;

покупка оборудования;

рост дебиторской задолженности (клиенты покупают в кредит, заимствуя у вас средства на покупку).

Источники денежных средств:

продажа лишнего оборудования;

рост кредиторской задолженности (вы приобретаете материалы в кредит, заимствуя у поставщиков денежные средства на покупку).

Определяем использование денежных средств внутри срока проекта:

Источники денежных средств:

доходы или продажи;

роялти.

Использование денежных средств:

затраты на реализованную продукцию;

затраты на сбыт;

общие и административные расходы;

налоги.

Амортизация, фигурирующая в отчете о прибылях и убытках, не имеет отношения к анализу движения наличных средств. Амортизация — это бухгалтерская условность: если срок службы какого-либо оборудования составляет пять лет, то ежегодно на протяжении пяти лет из дохода вычитается 1/5 стоимости этого оборудования. Напротив, с точки зрения анализа движения средств, деньги на приобретение машины потрачены сегодня, поэтому использование денежных средств указывается на дату приобретения машины. Затраты на амортизацию для этого отчета важны лишь тогда, когда они позволяют уменьшать «расчетную прибыль» и тем самым сократить затраты на уплату налогов. Так, магазин Bob’s Market в главе, посвященной бухгалтерскому учету, распределяет затраты на приобретение кассовых аппаратов и тележек на десятилетний период, хотя все это оборудование было полностью оплачено к открытию магазина.

И еще одна особенность: в анализе движения денежных средств не учитываются затраты на финансирование. Инвестиционное решение отделено от финансового. В компании General Electric реализуются тысячи проектов, используется множество форм финансирования: займы (облигации, банковские ссуды) и выпуск акций. Соотнести задолженность с индивидуальными проектами было бы невозможно. На самом деле финансовый отдел занимает деньги для удовлетворения всех текущих потребностей компании, а бюджетный отдел принимает решение, какие проекты стоит поддержать. Если бы решения этих двух отделов были увязаны, то проекты, финансируемые из заемных средств, в отчетах выглядели бы гораздо лучше тех, которые оплачиваются наличными, хотя по существу они ничем не отличаются.

ПРИМЕР АНАЛИЗА ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

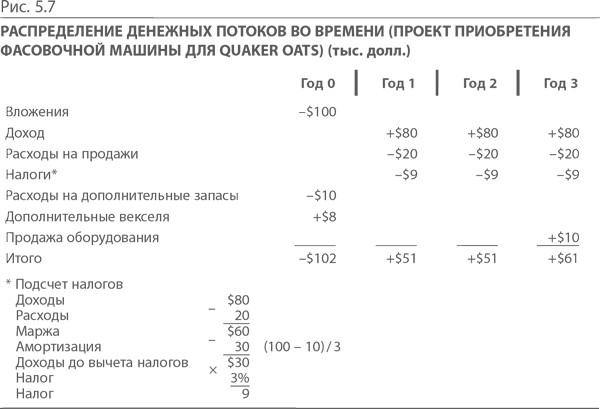

Компания Quaker Oats планирует приобрести за $100 000 дробильную машину для своего предприятия в Канзас-Сити. Всеобщее увлечение растительными волокнами резко повысило спрос на толокно, и завод уже не справляется. Купив машину, компания сможет производить каш еще на $80 000 в год. Затраты на реализованную продукцию составляют всего $20 000, прибыль облагается тридцатипроцентным налогом. Увеличение объема продаж предполагает также увеличение складских запасов на сумму $10 000. Эти затраты компания отчасти покроет, увеличив на $8000 кредиторскую задолженность фермерам за овес и компании Stone Container за упаковки, так что всего придется потратить $2000.

Машина проработает с полной нагрузкой три года, а потом она еще сможет послужить мукомольной компании в Мексике. Quaker Oats перепродаст оборудование мексиканской Molino Grande за $10 000.

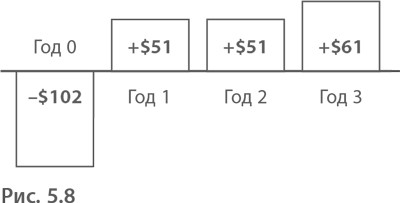

В данном примере для оценки проекта критически важно распределение потоков денежных средств во времени. Обычно это распределение представляют с помощью столбиковой диаграммы. Результат движения денежных средств за каждый период изображается либо под линией (вложение денежных средств), либо над линией (доходы). В примере с компанией Quaker Oats столбиковая диаграмма имеет следующий вид:

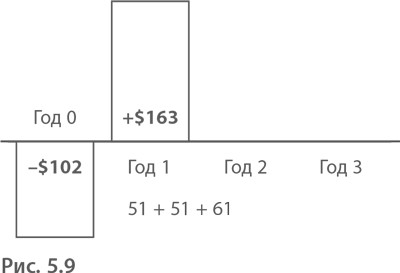

При тех же денежных потоках, но другом расписании диаграмма изменяется:

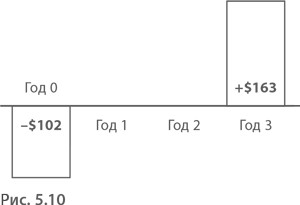

А если получение доходов откладывается, то диаграмма выглядит так:

Эти схемы показывают «стоимость» времени.

Назад: ТЕОРИЯ ПРИНЯТИЯ РЕШЕНИЙ

Дальше: НАКОПЛЕННАЯ СТОИМОСТЬ