Книга: МВА за 10 дней. Самое важное из программ ведущих бизнес-школ мира

Назад: ОБЩАЯ КАРТИНА БУХГАЛТЕРСКОГО УЧЕТА

Дальше: УПРАВЛЕНЧЕСКИЙ УЧЕТ

ЧТЕНИЕ ФИНАНСОВЫХ ОТЧЕТОВ С ИСПОЛЬЗОВАНИЕМ КОЭФФИЦИЕНТОВ

Поняв, каким образом бухгалтер создает финансовые отчеты, давайте введем в оборот несколько инструментов для их толкования, а именно коэффициенты. Абсолютные величины в финансовом отчете сами по себе зачастую имеют ограниченное значение. Реальную информацию можно получить, анализируя отношение одного показателя к другому или данных по одной компании к данным по другой в той же отрасли, то есть используя аналитические коэффициенты. В нашей бакалейной игре прибыли обычно невелики по сравнению с объемом продаж, поэтому бакалейщики для получения сколько-нибудь существенной прибыли должны продавать много. Ювелирный магазин выживает при менее высоких темпах продаж, но получает более высокую прибыль с каждого проданного украшения. Именно поэтому коэффициенты используются для сравнения деятельности компаний одной отрасли или для сравнения текущей деятельности компании с ее же деятельностью в прошлом.

Существуют четыре основные категории коэффициентов:

Критерии ликвидности: сколько активов можно конвертировать в наличные средства для оплаты счетов?

Критерии капитализации: насколько тяжко бремя задолженности компании? Финансируют ли компанию инвесторы? Как компания финансирует собственную деятельность?

Критерии активности: насколько активно компания размещает свои активы? (МВА размещает, а не просто использует активы.)

Критерии прибыльности: насколько прибыльна компания с учетом ее активов и продаж, которые приносят прибыль?

Существуют сотни различных коэффициентов, но почти все они являются производными восьми базовых коэффициентов четырех приведенных выше категорий. Используя финансовые отчеты Боба, я рассчитал эти восемь коэффициентов для его магазина и ниже привожу каждый из них с пояснениями.

КОЭФФИЦИЕНТ ЛИКВИДНОСТИ

1. Коэффициент текущей ликвидности = Текущие активы / Текущие обязательства

В состоянии ли компания без напряжения платить по счетам? Значение коэффициента более 1 указывает на ликвидность. Иными словами, есть запас текущих активов для оплаты текущих обязательств.

КОЭФФИЦИЕНТЫ КАПИТАЛИЗАЦИИ

2. Финансовый рычаг = (Совокупные обязательства + Собственный капитал) / Собственный капитал

Когда компания допускает, чтобы ее задолженность превышала сумму, инвестированную владельцами, она использует финансовый рычаг. В прибыльной компании с высоким уровнем задолженности доходность собственного капитала гораздо выше, так как в знаменателе этой дроби стоит меньшая величина. «Та же самая» сумма поступлений делится на меньший собственный капитал. Коэффициент более 2 свидетельствует о чрезмерном использовании заемных средств. Подробнее я объясню этот показатель при рассмотрении коэффициентов, характеризующих прибыльность.

3. Соотношение долгосрочной задолженности и капитала = Долгосрочная задолженность / (Обязательства + Собственный капитал

Платежи по долгам являются фиксированными обязательствами, подлежащими неукоснительному исполнению, в отличие от выплаты дивидендов инвесторам, поэтому степень задолженности служит важным критерием риска для компании. Если величина отношения превышает 50%, это свидетельствует о высоком уровне задолженности. Будет ли этот уровень рискованным, зависит от распределения денежных потоков компании во времени и от их стабильности. Стабильные компании коммунального энергоснабжения имеют предсказуемые объемы продаж и движение наличных средств, поэтому 50%-ное соотношение для них нормально. Специалисты Уолл-стрит по анализу инвестиций считают подобный уровень задолженности умеренным.

КОЭФФИЦИЕНТЫ АКТИВНОСТИ

4. Оборачиваемость активов за учетный период = Продажи / Совокупные активы

Это соотношение показывает, насколько активно компания использует свои ресурсы. О компании, которая может обеспечить больший объем продаж, используя определенную совокупность активов, говорят, что она эффективно управляет своими активами. Оборачиваемость активов зависит от отрасли. Тридцатишестикратная оборачиваемость активов высока практически для любой отрасли, однако для антикварного магазина высокой может считаться и трехкратная оборачиваемость. Уникальная антикварная вещь ждет, пока за ней придет настоящий коллекционер. В торговле бакалейными товарами указанная оборачиваемость, равная 36,6 раза в год, нормальна, так как все товары, выложенные на полки супермаркета, распродаются примерно за неделю. Запас сельскохозяйственных товаров, молока и туалетной бумаги за неделю оборачивается несколько раз, в то время как на продажу экзотических специй требуется гораздо больше времени.

5. Оборачиваемость ТМЗ за учетный период = Себестоимость проданной продукции / Средний уровень ТМЗ, поддерживаемый в течение учетного периода

(Простой способ расчета «среднего уровня ТМЗ»: сложить остатки ТМЗ на начало и конец учетного периода и разделить на два.)

6. Количество дней, необходимое для продажи ТМЗ = ТМЗ на конец учетного периода / (Себестоимость проданной продукции / 365)

Последние два коэффициента, характеризующие активность, показывают, насколько успешно компания размещает свои ТМЗ. Лежат ли ТМЗ на полках, собирая пыль, или распродаются, едва успев коснуться полок? В высокооборотном бизнесе, каким является торговля бакалейными товарами, ТМЗ оборачиваются в течение года многократно, и наличных ТМЗ хватает всего на несколько дней торговли. Многие бакалейные товары относятся к скоропортящимся и часто покупаемым.

КОЭФФИЦИЕНТЫ ПРИБЫЛЬНОСТИ

7. Рентабельность продаж = Чистая прибыль / Продажи

Коэффициент рентабельности очень легко рассчитать, и специалисты по анализу инвестиций часто им пользуются. Они рассчитывают рентабельность чуть ли не по каждой части балансового отчета и отчета о прибылях и убытках. Еще один общераспространенный критерий — рентабельность активов.

8. Рентабельность собственного капитала = Чистая прибыль / Собственный капитал

Соотношение между задолженностью и собственным капиталом непосредственно влияет на коэффициенты прибыльности. Если компания имеет высокий уровень задолженности и небольшой собственный капитал, рентабельность собственного капитала может значительно измениться. Это объясняется финансовым рычагом, о котором я говорил ранее при обсуждении коэффициентов, характеризующих капитализацию. Для примера рассмотрим следующую ситуацию. Боб и его отец могли оставить в компании в 2012 г. очень незначительный собственный капитал. Всю чистую прибыль в размере $30 000, полученную компанией в 2012 г., они могли изъять из компании в форме дивидендов, а для финансирования будущих потребностей в наличности использовать заемные средства. Представим, что это произошло. Тогда в балансовом отчете баланс долгосрочной задолженности определяется суммой $40 000 ($10 000 + $30 000), а собственного капитала — суммой всего $15 000 ($45 000 – $30 000). В результате соотношение задолженности и собственного капитала вырастает с 7% до 28%, а рентабельность собственного капитала — с 67 до 200% ($30 000 / $15 000). Таким образом, на рассматриваемые показатели может очень сильно влиять используемый финансовый рычаг. Выбор низкого уровня собственного капитала может «как рычагом» поднять рентабельность собственного капитала на невероятную высоту.

Коэффициент рентабельности собственного капитала широко используется для оценки успешности компании. Если цель руководства заключается в достижении повышенного показателя прибыльности посредством финансового рычага, то платой за такой выбор будет риск. Высокая степень задолженности обусловливает более значительные затраты на уплату процентов, на что не хватит средств, если операции компании будут не слишком удачными. Крах многих компаний, последовавший в 2008 г. за банкротством Lehman Brothers и Washington Mutuals, — пример того, как руководство пошло на риск, увеличив финансовый рычаг, — и проиграло.

УРАВНЕНИЕ ДЮПОНА

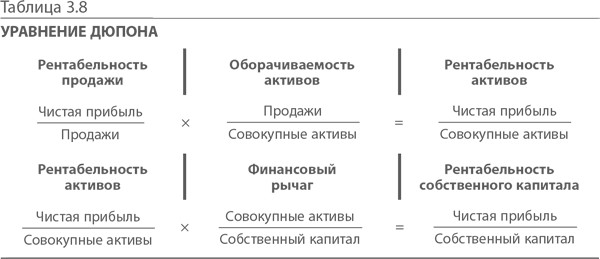

Ученые имеют привычку давать простым концепциям импозантные названия. Ваш словарь МВА будет неполон без «уравнения Дюпона». Эта диаграмма показывает, как соотносятся между собой некоторые наиболее важные аналитические коэффициенты, при этом раскрываются составляющие их компоненты (табл. 3.8).

Если вы представите в таком виде взаимосвязи между коэффициентами, то сразу станет понятно, как изменение составляющей любого из коэффициентов влияет на другие коэффициенты. Например, при уменьшении совокупных активов возрастают оборачиваемость активов и рентабельность активов, так как совокупные активы учитываются при расчете этих коэффициентов. В то же время уменьшение совокупных активов (равных сумме совокупных обязательств и собственного капитала) влечет за собой уменьшение финансового рычага, так как совокупные активы находятся в числителе этого аналитического коэффициента.

КОЭФФИЦИЕНТЫ ЗАВИСЯТ ОТ ОТРАСЛИ

Рентабельность, как и другие коэффициенты, сильно зависит от отрасли. Уровень прибыли в отрасли зависит от ее физических потребностей. Тяжелая промышленность, например сталелитейная, удовлетворяется рентабельностью активов менее 10%. Здесь используются крупные металлургические агрегаты и множество разнообразного оборудования. В сфере услуг рентабельность активов, например фирм, занимающихся подбором сотрудников, может превышать 100%. Единственные нужные им активы — денежные средства, офисная мебель и чеки клиентов. Реальным активом является персонал, умеющий обрабатывать и убеждать, но этот актив невозможно отразить в балансовом отчете.

Прибыльность зависит также от уровня конкуренции. Из-за острейшей конкуренции в торговле бакалейными товарами прибыль с продаж держится на очень низком уровне — 1%. В первый год своей деятельности Боб получил прибыль в размере 0,58%, то есть она оказалась ниже среднеотраслевой. Поскольку это лишь начало, любую прибыль Боба следует считать достижением.

Любые разделы финансовых отчетов можно сравнивать между собой при помощи определенного коэффициента. На любом калькуляторе можно разделить одно число на другое. Но значимыми являются только те коэффициенты, которые позволяют оценить эффективность работы предприятия. Истинная ценность коэффициентов становится очевидной, когда с их помощью сравниваются показатели компаний одной отрасли или текущие показатели какой-либо компании с ее собственными за прошедшие периоды. В то же время «привлекательность» ряда отраслей для бизнеса можно оценить, сравнивая их средние показатели. Каждая фирма и отрасль имеет свою базовую оперативную статистику, которая всегда является значимой.

Аналитические показатели по ряду конкретных отраслей публикуются в справочнике Robert Morris Associates (RMA) Annual Statement Studies (Анализ годовых отчетов). Этот ценный справочник, имеющийся почти во всех библиотеках, приводит финансовые и операционные показатели более чем 300 компаний-производителей, оптовиков и розничной торговли, из сферы услуг, подрядных и финансовых.

Назад: ОБЩАЯ КАРТИНА БУХГАЛТЕРСКОГО УЧЕТА

Дальше: УПРАВЛЕНЧЕСКИЙ УЧЕТ