Книга: «1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе

Назад: 11.1. Начисление налогов

Дальше: 11.3. Ввод операций вручную

11.2. Прочие затраты

В Налоговом кодексе Российской Федерации четко определены виды расходов.

Расходы, связанные с производством и реализацией, включают в себя:

• расходы, связанные с изготовлением (производством), хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и (или) реализацией товаров (работ, услуг, имущественных прав);

• расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание в исправном (актуальном) состоянии;

• расходы на освоение природных ресурсов;

• расходы на научные исследования и опытно-конструкторские разработки;

• расходы на обязательное и добровольное страхование;

• прочие расходы, связанные с производством и (или) реализацией.

Расходы, связанные с производством и (или) реализацией, подразделяются на:

• материальные расходы;

• расходы на оплату труда;

• суммы начисленной амортизации;

• прочие расходы.

К прочим расходам, связанным с производством и реализацией, относятся следующие расходы налогоплательщика:

• расходы на сертификацию продукции и услуг, а также на декларирование соответствия с участием третьей стороны;

• суммы налогов и сборов, таможенных пошлин и сборов, страховых взносов в Пенсионный фонд Российской Федерации на обязательное пенсионное страхование, в Фонд социального страхования Российской Федерации на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, в Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования на обязательное медицинское страхование, начисленные в установленном законодательством Российской Федерации порядке;

• суммы комиссионных сборов и иных подобных расходов за выполненные сторонними организациями работы (предоставленные услуги);

• арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество (в том числе земельные участки), а также расходы на приобретение имущества, переданного в лизинг;

• расходы на консультационные услуги;

• расходы на канцелярские товары;

• расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи, вычислительных центров и банков, включая расходы на услуги факсимильной и спутниковой связи, электронной почты, а также информационных систем (СВИФТ, Интернет);

• расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), деятельности налогоплательщика, товарного знака и знака обслуживания, включая участие в выставках и ярмарках.

И это далеко не полный перечень расходов, относящихся к прочим расходам.

11.2.1. Отражение затрат, образующихся в результате хозяйственной деятельности предприятия

Чтобы отразить в учете прочие затраты (расходы), образующиеся в результате хозяйственной деятельности предприятия, перейдите на вкладку Финансы на Панели разделов.

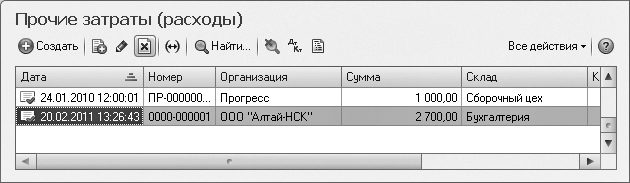

• На Панели навигации в разделе Финансовые документы щелкните мышью на Прочие затраты (расходы). Откроется окно журнала документов Прочие затраты (расходы) (рис. 11.6).

Рис. 11.6. Окно журнала документов Прочие затраты (расходы)

В документе Прочие затраты (расходы) отражаются затраты с разбивкой по организациям (если у вас несколько организаций), а также по месту учета.

Чтобы добавить в перечень затрат новый документ:

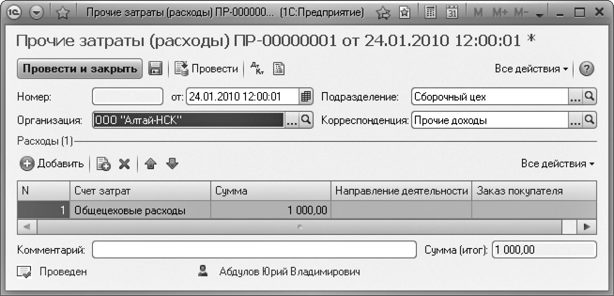

• Нажмите на кнопку Создать на панели инструментов журнала Прочие затраты (расходы). Откроется окно нового документа Прочие затраты (расходы) (рис. 11.7).

Рис. 11.7. Окно документа Прочие затраты (расходы)

• Заполните поля документа с помощью кнопок выбора: укажите подразделение, корреспонденцию счетов.

• В табличной части документа введите счет затрат и сумму.

• Щелкните мышью на кнопку Провести и закрыть. Документ будет проведен.

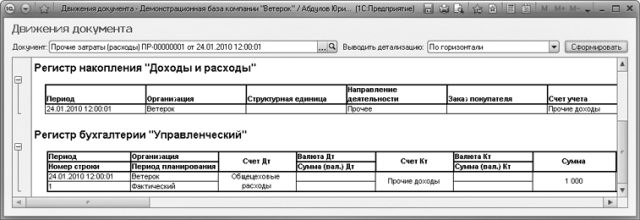

Чтобы увидеть детальное движение проведенного документа:

• Нажмите на кнопку Все действия на панели инструментов окна Прочие затраты. В открывающемся списке выберите команду Отчет по движениям. Откроется новое окно Движения документа (рис. 11.8).

Рис. 11.8. Окно Движения документа

В окне Движения документа в поле Документ можно задать другой документ и получить движения для выбранного документа. Для этого выполните следующие действия.

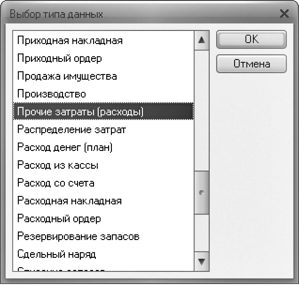

• Щелкните мышью на кнопку выбора поля Документ для открытия окна Выбор типа данных (рис. 11.8).

Рис. 11.9. Окно Выбор типа данных

• С помощью полосы прокрутки найдите нужный тип документа, например Прочие затраты (расходы), и нажмите кнопку OK. Откроется окно журнала документов Прочие затраты (расходы) с расходными документами, как показано на рис. 11.6.

• Выберите проведенный документ, по которому необходимо видеть движение, нажав на кнопку Выбрать. В окне Движения документа поле Документ будет изменено.

• На панели инструментов окна Движение документа в открывающемся списке Выводить детализацию выберите нужное значение: По горизонтали или По вертикали. Выбор того или иного значения влияет на внешний вид отчета.

• Щелкните мышью на кнопке Сформировать. Будет сформирован отчет о детальном движении документа с разбивкой по регистрам учета. Для документа Прочие затраты (расходы), например, будут отражены:

• Период прохождения документа.

• Организация.

• Направление деятельности.

• Счет учета.

• Проводка документа.

• Сумма и др.

Расходы группируются на счетах бухгалтерского учета 20, 25, 26, 44 и др. в зависимости от того, как вы обозначили счета затрат в учетной политике. В составе информации об учетной политике предприятия необходимо раскрыть порядок признания коммерческих и управленческих расходов:

• Расходы по обычным видам деятельности, как и прочие расходы, описываются в разрезе элементов затрат.

• Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления расчетов.

• Необходимо определить, какие расходы вы отнесете к прямым, и описать порядок списания в затраты прямых расходов.

• Определить порядок начисления амортизации, признаваемой в качестве расхода исходя из величины амортизационных отчислений, срока полезного использования и принятых предприятием способов начисления амортизации.

Расход производится в соответствии с конкретным договором, подтверждается первичными учетными документами (счетом-фактурой, накладной, актом выполненных работ (если это работы, услуги). Желательно, если будут дополнительные документы (проект, смета и др.).

В налоговой отчетности коммерческие и управленческие, а также внереализационные и прочие расходы отражены в Форме-2 (Отчет о прибылях и убытках).

11.2.2. Распределение затрат на выпуск продукции

Продукция, не прошедшая всех операций обработки (изготовления), предусмотренных технологическим процессом, законченные, но не принятые заказчиком работы и услуги, а также остатки невыполненных заказов производств и остатки полуфабрикатов собственного производства – все это незавершенное производство. Предприятие, организующее производственный процесс, несет расходы, связанные с производством и реализацией. Оценка остатков незавершенного производства на конец текущего периода производится налогоплательщиком на основании данных первичных учетных документов о движении и об остатках сырья и материалов, готовой продукции по цехам (производственным подразделениям налогоплательщика) и данных налогового учета о сумме осуществленных в текущем месяце прямых расходов.

В бухгалтерском учете используется классификация затрат предприятий и организаций и порядок распределения прямых и косвенных расходов, предусмотренный отраслевыми рекомендациями по калькуляции себестоимости.

В налоговом учете порядок распределения суммы расходов на производство и реализацию между статьями калькуляции подробно описан в Налоговом кодексе РФ. Налогоплательщики могут сами решать, исходя из отраслевой специфики, какие расходы признать прямыми. Организациям, оказывающим услуги, предоставлено право относить сумму прямых расходов, осуществленных в отчетном (налоговом) периоде, в полном объеме на уменьшение доходов от производства и реализации данного отчетного (налогового) периода без распределения на остатки незавершенного производства. Этот порядок также следует закрепить в учетной политике.

Расходы на производство и реализацию, осуществленные в течение отчетного (налогового) периода, подразделяются на прямые и косвенные.

К прямым расходам могут быть отнесены: материальные затраты, расходы на оплату труда сотрудников, участвующих в процессе производства товаров, выполнения работ, оказания услуг, а также расходы на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной части трудовой пенсии, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные на указанные суммы расходов на оплату труда, суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг, и прочие расходы. Прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены. Сумма остатков незавершенного производства на конец текущего месяца включается в состав прямых расходов следующего месяца. При окончании налогового периода сумма остатков незавершенного производства на конец налогового периода включается в состав прямых расходов следующего налогового периода. Порядок распределения прямых расходов устанавливается налогоплательщиком в учетной политике для целей налогообложения и подлежит применению в течение не менее двух налоговых периодов. Если отнести прямые расходы к конкретному производственному процессу по изготовлению данного вида продукции невозможно, налогоплательщик в своей учетной политике для целей налогообложения самостоятельно определяет механизм распределения указанных расходов с применением экономически обоснованных показателей.

Косвенные расходы на производство и реализацию, осуществленные в отчетном (налоговом) периоде, в полном объеме относятся к расходам текущего отчетного (налогового) периода. К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов.

Внереализационные расходы (услуги банка за пользование счетом, проценты по банковским кредитам и др.), так же как и косвенные, включаются в расходы текущего периода.

В программе «1С: Управление небольшой фирмой 8.2» предусмотрен документ, предназначенный для отражения в учете распределения материальных и прочих затрат на выпуск продукции.

Чтобы провести распределение затрат, необходимо сначала выбрать продукцию, на которую будут распределены затраты:

• Перейдите на вкладку Рабочий стол на Панели разделов.

• На Панели навигации в разделе Финансы щелкните мышью на Распределение затрат. Откроется окно нового документа Распределение затрат (рис. 11.10).

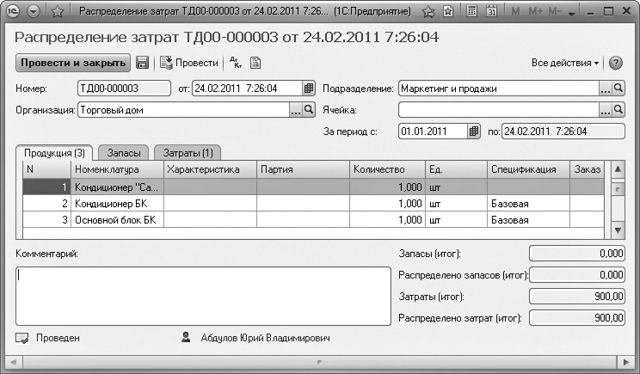

Рис. 11.10. Табличная часть Продукция документа Распределение затрат

• На панели инструментов документа Распределение затрат с помощью кнопок выбора заполните поля: Подразделение, Организация, Ячейка. Установите период.

Документ имеет три вкладки: Продукция, Запасы, Затраты.

• Перейдите на вкладку Продукция.

• Нажмите на кнопку Добавить. Появится новая строка, которую необходимо заполнить.

• В колонке Номенклатура с помощью кнопки выбора откройте справочник Номенклатура, найдите нужную группу и дважды щелкните мышью на выбранной вами группе. На экране возникнет номенклатурный справочник.

• Щелкните мышью на нужную позицию и нажмите кнопку Выбрать. В строке документа автоматически появятся: наименование номенклатуры, характеристика, партия, количество, единица измерения, спецификация, заказ покупателя, то есть все показатели, присущие данному наименованию номенклатурной позиции.

Таким образом, происходит выбор продукции, на которую необходимо распределить затраты. Для распределения самих затрат перейдите на вкладку Затраты (рис. 11.11).

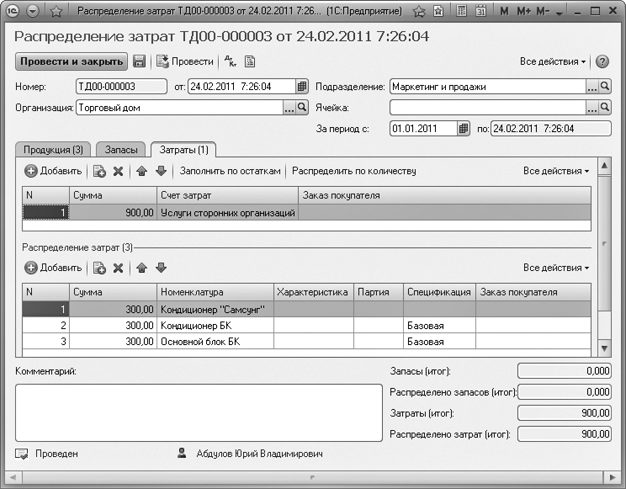

Рис. 11.11. Табличная часть Затраты документа Распределение затрат

На вкладке Затраты заполните две табличные части.

• Щелкните мышью на кнопке Добавить в верхней табличной части. Появится новая строка, в которой должна быть указана общая сумма распределяемых затрат, счет затрат и заказ покупателя.

• В нижней табличной части Распределение затрат нажмите на кнопку Добавить. Появится новая строка, где необходимо заполнить сумму распределения затрат и номенклатуру. Остальные показатели заполнятся автоматически.

Распределение запасов (вкладка Запасы) происходит по такой же схеме, как и распределение затрат.

В нижней части окна Распределение затрат справа расположены итоговые показатели (см. рис. 11.11):

• Затраты (итог).

• Распределено затрат (итог).

• Заполнив необходимые данные, нажмите кнопку Провести и закрыть. Операция по распределению затрат будет проведена.

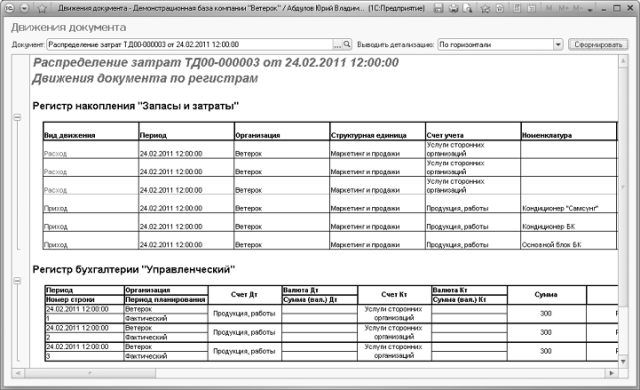

Для документа Распределение затрат, как и для других документов, можно сформировать Отчет по движениям.

• На панели инструментов журнала документов Распределение затрат нажмите кнопку Все действия.

• В открывающемся списке выберите команду Отчет по движениям. Откроется окно Движения документа (рис. 11.12).

Рис. 11.12. Окно Движения документа для документа Распределение затрат

Свои особенности определения расходов по торговым операциям имеют предприятия, осуществляющую оптовую, мелкооптовую и розничную торговлю. Стоимость приобретения товаров, отгруженных, но не реализованных на конец периода, не включается в состав расходов, до момента реализации товаров. Расходы, так же как и в производстве, разделяются на прямые и косвенные. К прямым расходам относятся: стоимость приобретения товаров, реализованных в данном отчетном периоде, и суммы расходов на доставку (транспортные расходы) покупных товаров до склада покупателя в случае, если эти расходы не включены в цену приобретения указанных товаров. Все остальные расходы, за исключением внереализационных, признаются косвенными расходами текущего периода. Сумма прямых расходов в части транспортных расходов, относящаяся к остаткам нереализованных товаров, определяется по среднему проценту за текущий период с учетом переходящего остатка на начало следующего периода. Необходимо описать в учетной политике организации порядок включения в затраты прямых расходов, например:

• определяется сумма транспортных расходов, приходящихся на остаток нереализованных товаров на начало квартала, и произведенных транспортных расходов за текущий период;

• определяется стоимость приобретения товаров, реализованных в текущем периоде, и стоимость остатка нереализованных товаров на конец месяца;

• рассчитывается средний процент как отношение суммы транспортных расходов к стоимости товаров;

• в процентном соотношении определяется сумма транспортных расходов, относящаяся к реализованному товару.

Именно сумма транспортных расходов, определенная расчетным путем, на реализованный товар и может быть включена в затраты текущего периода в целях налогообложения.

Назад: 11.1. Начисление налогов

Дальше: 11.3. Ввод операций вручную