Книга: «1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе

Назад: 7.3. Отчет о розничных продажах

Дальше: Глава 8. Управление финансами

7.4. Переоценка в рознице

Переоценка товаров бывает обязательной, когда цены регулирует государство, и добровольной, когда инициатором выступает само предприятие. Товары, подлежащие государственному регулированию, подлежат переоценке в связи с изменением законодательства, появлением новых фиксированных цен после проведения тендеров, госзаказов. Вынужденная (обязательная) переоценка товара проводится на основании правового «Акта о переоценке» или «Положения об изменении уровня цен до законодательно установленных». Право проводить добровольную переоценку предоставлено всем предприятиям, независимо от права собственности или системы налогообложения. Добровольная переоценка проводится на основании Приказа руководителя с обязательным составлением Акта переоценки (дооценки, уценки) в присутствии членов комиссии.

Переоценка (дооценка, уценка) товара в розничной торговле может проводиться:

• в связи с частичной потерей потребительских качеств,

• истечением срока реализации,

• в целях рекламы,

• с целью повышения спроса или, наоборот, в связи со снижением спроса,

• сезонной распродажей и др.

В программе «1С: Управление небольшой фирмой 8.2» предоставлена возможность переоценки товаров в рознице по суммовому учету.

• Перейдите на вкладку Розничные продажи на Панели разделов.

• На Панели навигации щелкните мышью на Переоценка в рознице (суммовой учет). Откроется окно Переоценка в рознице (суммовой учет).

• Щелкните мышью на кнопку Создать на панели инструментов окна Переоценка в рознице (суммовой учет). Будет создан новый документ Переоценка в рознице (суммовой учет).

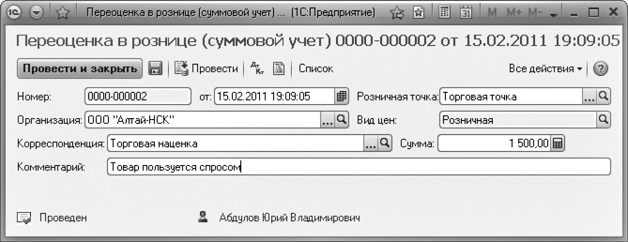

• С помощью кнопок выбора заполните поля, указав наименование торговой точки, вид цены, корреспонденцию счетов, сумму наценки и, если нужно, добавьте комментарий (рис. 7.16).

• Нажмите кнопку Провести и закрыть.

Переоценка проведена, окно будет закрыто.

Комиссия по переоценке выбирается из сотрудников предприятия. Как правило, это представитель администрации (заместитель директора, товаровед), представитель бухгалтерии (бухгалтер материальной группы, старший бухгалтер) и материально ответственное лицо (заведующий секцией, продавец). Акт переоценки (дооценки, уценки), составленный комиссией, утверждает директор. Если учет был не суммовой, то к акту прикладывается перечень товара, по которому была проведена переоценка.

Рис. 7.16. Окно Переоценка в рознице (суммовой учет)

Итак, мы с вами познакомились с организацией учета розничных продаж в программе «1С: Управление небольшой фирмой 8.2». В главе рассказывается о том, какие справочники нужно заполнить для автоматизации учета розничных операций. Описаны процедуры открытия и закрытия кассовой смены, регистрации чеков ККМ, возврат, переоценка, формирование отчета о розничных продажах.

Назад: 7.3. Отчет о розничных продажах

Дальше: Глава 8. Управление финансами