Книга: В поисках энергии. Ресурсные войны, новые технологии и будущее энергетики

Назад: Глава 7 Война в Ираке

Дальше: Глава 9 Подъем Китая

Глава 8

Шок спроса

В спокойные полуденные часы под безмятежным солнцем Оклахомы на горизонте не было ни облачка «волатильности». Взору открывались лишь резервуары с нефтью, сотни резервуаров, усеивавших окрестные холмы, новые и 70-летние, серебристо-белые и ржаво-оранжевые, в каждом из которых было более полумиллиона баррелей нефти.

Здесь физически находился мировой центр ценообразования на нефть. Это был терминал Кушинг, штат Оклахома, ключевой пункт сбора легкой малосернистой нефти, известной как западнотехасская средняя нефть, или, в английской аббревиатуре, – WTI. Именно эта нефть ежедневно упоминается в новостях: «Цена закрытия на нефть марки WTI составила…»

Кушинг объявил себя «нефтепроводным перекрестком мира», как гласит надпись на главном въезде в город. Через этот тихий городок проходит целая сеть трубопроводов, по которым со скоростью 6 км/ч нефть из Техаса, Оклахомы, Нью-Мексико, Луизианы, с побережья Мексиканского залива, из Северной Дакоты и Канады течет в резервуары Кушинга. Оттуда сырая нефть поступает на нефтеперерабатывающие заводы, где из нее производят бензин, реактивное и дизельное топливо, мазут, т. е. продукты, незаменимые в жизни людей. Но не это придает Кушингу такую значимость. В конце концов есть и другие места, через которые проходит еще больше нефти. Уникальность роли Кушинга в новой глобальной нефтяной отрасли объясняется тем, что нефть марки WTI является общепризнанным эталоном, относительно которого устанавливается цена на другие марки.

Вскоре после своего открытия в 1912 г. месторождение Кушинга было признано «Первым среди нефтяных месторождений». Одно время здесь добывалось почти 20 % всей американской нефти. Кушинг превратился в классический образец бурно растущего нефтяного города начала XX в., где, как писал в то время один журналист, «каждый настоящий мужчина болел нефтяной лихорадкой»1.

После того как добыча нефти упала, Кушинг превратился в большой трубопроводный узел. В 1983 г. началась торговля нефтяными фьючерсами, и возникла потребность в пункте физической поставки. Кушинг с его разветвленной сетью трубопроводов и резервуарами, а также удобным местоположением в центре страны стал очевидным выбором. Каждый день через Кушинг проходит 1,1 млн баррелей нефти. Нефть в Кушинге является физическим товаром, «реальным воплощением» бумажных и электронных баррелей, торгуемых по всему миру.

Есть два других сорта нефти, которые также используются в качестве ценовых ориентиров. Один из них – североморская нефтяная смесь Brent. Однако цены на значительную часть сырой нефти устанавливаются относительно эталонной марки WTI, которая хранится в тех самых резервуарах в тихом оклахомском городке Кушинг, давным-давно пережившим нефтяную лихорадку, а ныне превратившемся в один из центров мировой экономики. Но умиротворенность Кушинга резко контрастировала с растущей суматохой и обеспокоенностью, которые были вызваны всплеском цен на мировом рынке нефти. И для такой суматохи и обеспокоенности были причины.

Цены растут

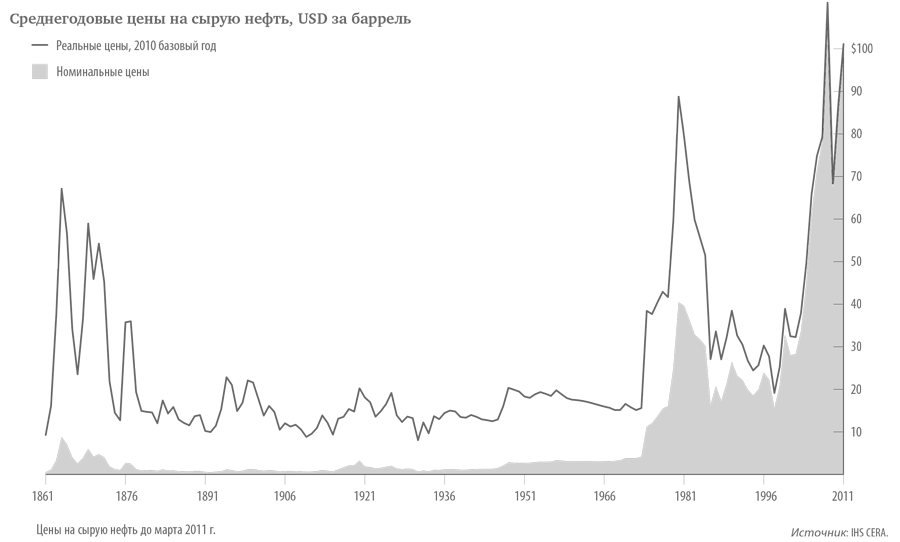

Взлет цен на нефть, начавшийся в 2004 г., вызвал жаркие споры о том, что было причиной столь резкого скачка – соотношение спроса и предложения, ожидания или финансовые рынки. Правильным ответом было «все вместе». Спрос и предложение – и без того большая сила, но она теперь повышалась финансовыми рынками. Это порождало новую динамику цен на нефть.

XXI в. принес в нефтяную отрасль глубокое принципиальное изменение – «глобализацию спроса», что отражало реорганизацию мировой экономики в целом. В течение многих десятилетий основными потребителями нефти в мире были промышленно развитые страны, прежде всего страны Северной Америки и Западной Европы, а также Япония. Именно там ездило больше всего автомобилей, находилось больше всего асфальтированных дорог и производилась львиная доля мирового ВВП. Но доминирование развитых стран начало слабеть по мере подъема развивающихся экономик и растущего воздействия глобализации.

Даже при том что общемировое потребление нефти с 1980 по 2000 г. выросло на 25 %, в начале нового столетия индустриальные страны по-прежнему потребляли почти две трети всего объема. Но в 2004 г. нефтяной рынок испытал шок – шок спроса. Значительный рост потребления на фоне глобального нарушения поставок резко поднял уровень цен. Это также был шок от осознания новой глобальной реальности. С 2000 по 2010 г. мировой спрос на нефть вырос на 12 %. Но теперь потребление развитых и развивающихся стран было равным.

В далеком 1973 г. казалось, что любые потрясения на мировом рынке нефти, приводящие к взлету цен, всегда связаны с «шоком предложения», другими словами, с нарушением поставок. Действительно, это было так – возьмите арабское нефтяное эмбарго в период октябрьской войны 1973 г. или сокращение поставок во время иранской революции 1978–1979 гг. или кризиса в Персидском заливе 1990–1991 гг. Последний значительный шок был вызван быстрым ростом потребления в Европе и Японии в конце 1960-х – начале 1970-х гг., что нарушило глобальный баланс спроса и предложения и подготовило почву для нефтяного эмбарго 1973 г. Но это было очень давно.

Причиной нового шока спроса стали максимальные за последние 30 лет темпы глобального экономического роста и возрастание роли развивающихся стран, которые стали главными двигателями мировой экономики. Все это застало мир врасплох.

В начале 2004 г. консенсус соответствовал ценовому коридору $22 – $28 за баррель, обозначенному ОПЕК. Рыночные прогнозы были основаны на стандартном увеличении потребления. В феврале 2004 г. министры стран – членов ОПЕК встретились в Алжире. «Все имевшиеся у нас отчеты, – впоследствии сказал один министр, – указывали на то, что мы вступаем в стадию перенасыщения рынка». Опасаясь обвала цен, ОПЕК объявила о планах существенного сокращения добычи.

«Цена может упасть, причем нижнего предела у этого падения нет, – предостерег министр нефти Саудовской Аравии Али аль-Наими после встречи. – Нам следует быть осторожными». И добавил, ссылаясь на встречу в Джакарте и последующий азиатский финансовый кризис: «Нельзя забывать 1998 год».

Как и следовало ожидать, после объявления о сокращении добычи цены на нефть подросли. Но затем, вопреки ожиданиям, они не остановились, а продолжили рост. Без каких-либо очевидных причин. Вскоре после Алжира Наими поехал в Китай.

То, что он увидел в этой стране, заставило его радикально изменить точку зрения: ОПЕК нужно было не сокращать, а наращивать добычу. «Мы видели эту тенденцию в Китае с начала 1990-х годов, – сказал один из представителей Саудовской Аравии. – Однако ее кумулятивный эффект оказался намного больше, чем кто-либо из нас мог представить. На тот момент Китай уже испытывал дефицит энергоресурсов. Это было структурным изменением нефтяного рынка»2. Китай переживал период бурного экономического роста. Уголь, главный источник энергии в стране, был не в состоянии удовлетворить растущие запросы китайской экспортной машины. Помимо нехватки самого угля, в стране начался транспортный коллапс из-за перегруженности железнодорожной системы. Нефть была единственной доступной альтернативой что для электростанций, что для дизель-генераторов на фабриках. Предприятия накапливали запасы нефти. В среднем спрос на нефть на китайском рынке рос на 5–6 % в год. Но в 2004 г. он влетел на ошеломляющие 16 %, обогнав по темпам роста саму экономику. Мировой рынок не был к этому готов. В августе новостные заголовки кричали о стремительном повышении цен и «невероятно сильном рынке сырой нефти».

Мировая экономика вступила в новую эру интенсивного роста. С 2004 по 2008 г. китайская экономика росла в среднем на 11,6 % в год. В этот же период Индия двигалась по «магистрали роста» со средней скоростью более 8 % в год. Набирающая обороты глобальная экономика тянула за собой спрос на нефть. Если с 1999 по 2002 г. спрос на нефть увеличился на 1,4 млн баррелей в день, то в интервале между 2003 и 2006 гг. он вырос уже на 4,9 млн баррелей, т. е. почти в четыре раза больше.

Это и был настоящий шок спроса.

Рынок с недостаточным предложением

Все составляющие бума были налицо. Страны-экспортеры не торопились увеличивать добычу, травмированные воспоминаниями о катастрофическом обвале цен в 1998 г. Но спрос устойчиво рос, а события в Венесуэле, Нигерии и Ираке сокращали предложение. В результате сформировался нефтяной рынок с самым высоким дефицитом предложения в истории.

Обычно глобальная нефтяная отрасль имеет в резерве законсервированные мощности на несколько миллионов баррелей. Например, с 1996 по 2003 г. мировые резервные мощности в среднем составляли около 4 млн баррелей в день. Резервные мощности выполняют функцию подушки безопасности, амортизатора, который компенсирует неожиданные скачки спроса и нарушения поставок. В 2005 г. резкое повышение спроса и нарушение глобальных поставок сократили мировые резервные мощности до 1 млн баррелей в день. Другими словами, рынок фактически лишился амортизирующей подушки. С точки зрения абсолютной величины резервных мощностей нефтяной рынок стал значительно более дефицитным, чем накануне нефтяного кризиса 1973 г. В относительном выражении он выглядел еще дефицитнее, поскольку в 2005 г. мировой рынок нефти был на 50 % больше рынка 1973 г.

В таких условиях произошло неизбежное. Чтобы восстановился баланс спроса и предложения, цена начала расти, а это стимулировало наращивание добычи и инвестиций и служило сигналом необходимости умерить рост спроса. К весне 2005 г. намеченный ОПЕК ценовой коридор $22–28 за баррель канул в Лету. Теперь многие считали, что «справедливая цена» на нефть находится в интервале между $40 и $50. Но это было только начало.

Другие факторы усилили тенденцию к росту цены. После ценового обвала 1998 г. нефтяная промышленность сократила производственные мощности и продолжала их сокращать в ожидании низких цен в районе $20. Она сконцентрировалась на жестком контроле расходов. Как выразился финансовый директор одного из супермейджеров, «мы соблюдаем осторожность». Отрасль продолжала опасаться очередного обвала цены, который мог похоронить новые проекты. Инвесторы давили на руководство компаний, требуя соблюдения дисциплины капиталовложений и сдерживания расходов. Если же компании не подчинялись требованиям инвесторов, они наказывались снижением курса акций3.

Где взять инженеров-нефтяников?

«Дисциплина капиталовложений» на практике означала осторожность. Отрасль жила под двумя лозунгами: «снижение затрат» и «сокращение мощностей». А это означало сокращение количества людей, буровых установок и всего остального. В конце 1990-х и начале 2000-х гг. из отрасли ушло много квалифицированных специалистов, а в вузах резко уменьшился поток студентов, желающих обучаться нефтепромысловому делу и другим связанным с нефтью профессиям. Если нет рабочих мест, то какой смысл учиться?

Но в 2004–2005 гг. ситуация неожиданно изменилась. На фоне устойчиво растущего спроса больше не была страха перед повторением 1998 г. и тем, что огромный избыток предложения может обрушить цены. Теперь ситуация была прямо противоположной – нефти не хватало. Нефтяная промышленность в срочном порядке принялась переходить на повышенную передачу, чтобы как можно быстрее увеличить поставки. Между компаниями усилилась конкуренция за нефтяные участки и доступ к ресурсам. Как и следовало ожидать, плата за вход – доступ к новым сырьевым источникам – увеличилась. Государства стали предъявлять более жесткие финансовые требования к компаниям, поскольку в условиях возросшей конкуренции у них появилась возможность диктовать условия. Конкуренция за возможности в сфере разведки и добычи стала еще интенсивней с выходом на международную арену новых игроков – государственных нефтяных компаний из развивающихся стран, которые не скупились на расходы ради получения доступа.

Нефтяная промышленность не справлялась с растущими запросами рынка. Несколько лет спада не прошли даром. Не хватало инженеров-нефтяников и геологов, не хватало буровых установок и трубопроводов, не хватало транспорта для осуществления поставок, не хватало всего. В результате стоимость всего возросла. Нехватка людей и задержки с поставкой оборудования означали, что новые проекты занимали больше времени, чем планировалось, а бюджеты превышались.

Вдобавок ко всему быстрыми темпами поднималась цена на материалы – такие как сталь, используемая для производства платформ, никель и медь – на фоне растущих аппетитов Китая, сокращавших предложение по всему миру. На товарных рынках начался беспрецедентный бычий период.

Экономическое воздействие указанных факторов было ошеломляющим. Суммарные затраты на ведение бизнеса более чем удвоились менее чем за полдесятилетия. Другими словами, бюджет на разработку месторождения нефти в 2008 г. был вдвое больше, чем бюджет на разработку такого же месторождения в 2004 г. Растущие затраты неизбежно вели к повышению цены на нефть4.

Финансиализация

Валютный фактор также играл свою роль, особенно взаимосвязь между ценой на нефть и долларом США. В период, когда доллар снижался, цены на нефть росли (цена на нефть устанавливается в долларах). Какое-то время доллар был слабым и падал относительно других валют. Традиционно во времена политической нестабильности и неопределенности инвесторы «бегут в доллар», чтобы защитить свои активы. Но в условиях обесценивающегося доллара они бежали в сырьевые товары, главным образом в нефть и золото. Нефть служила инструментом хеджирования от слабеющего доллара и инфляционных рисков. В результате когда «цена» доллара понижалась против других валют, особенно евро, цена нефти шла вверх5.

В целом финансовые рынки и нарастающий приток денег инвесторов оказывали все большее влияние на цену нефти. Многие заговорили о разгуле спекуляции. Но спекуляция была только частью картины, поскольку нефть перестала быть исключительно физическим товаром, а все больше превращалась в финансовый инструмент, финансовый актив. Некоторые называли этот процесс «финансиализацией» нефти. Но каким бы ни было его наименование, этот процесс углублялся с течением времени6.

В 1970-е гг. реально не существовало мирового рынка, где свободно продавалась бы и покупалась нефть. Львиная доля мировой торговли нефтью осуществлялась внутри вертикально-интегрированных нефтяных компаний между разными операционными подразделениями в процессе движения нефти от скважин к танкерам, затем к нефтеперерабатывающим предприятиям и, наконец, к АЗС. На протяжении этого длинного пути нефть фактически не выходила за пределы компании. Собственно говоря, именно это и имелось в виду, когда говорили «интеграция». Такой порядок вещей считался нормальным, единственно правильным с точки зрения управления нефтяным бизнесом.

Но политика и национализация изменили все. В 1970-е гг. в нефтедобывающих странах была осуществлена национализация концессий, предоставленных частным компаниям, которые рассматривались как пережитки колониальной эпохи. Отныне находящаяся в недрах земли нефть не принадлежала компаниям. Интеграционные связи были нарушены. Хотя значительное количество нефти продавалось по долгосрочным контрактам, постепенно нефть превращалась в ходовой товар, который активно торговался на растущем и разнообразном мировом нефтяном рынке. Сделки осуществлялись через трейдинговые отделы, создаваемые в традиционных компаниях, или через недавно появившихся независимых трейдеров товарного рынка.

Дополнительный импульс развитию торговли нефтью придавало изменение политики США. С начала 1970-х гг. цена на нефть в США контролировалась и устанавливалась федеральным правительством. Регулирование цен было введено во время правления Никсона как мера по борьбе с инфляцией. Правительство преуспело в формировании нового федерального бюрократического аппарата, обеспечило юристов работой в сфере нормотворчества и судебных разбирательств и создало источник постоянных политических разногласий. Но с точки зрения поставленной цели, ограничения инфляции, регулирование цен оказалось малоэффективным, а кроме того, ничего не давало для обеспечения энергетической безопасности. К 1981 г. от контроля цен отказались.

Переход от контроля над ценами к рыночному ценообразованию был характерен не только для США. В Великобритании правительство перешло с фиксированной цены при расчете ставок нефтяных налогов на спот-цену. В качестве ориентира была взята североморская смесь Brent7.

От яиц к нефти: бумажный баррель

Теперь нефть была всего лишь «еще одним сырьевым товаром». Хотя ОПЕК по-прежнему пыталась управлять ценами, у нее появился новый конкурент – мировой рынок. Или, точнее говоря, новая торговая площадка, помогавшая покупателям и продавцам управлять ценовым риском. Это была Нью-Йоркская товарная биржа NYMEX. Сама биржа существовала давно. Свою историю она ведет с 1872 г., когда несколько десятков торговцев, которым требовалось место для организованной торговли молочными продуктами, основали Нью-Йоркскую биржу масла и сыра. Вскоре стали проводиться торги по яйцам, и биржа была переименована в Нью-Йоркскую биржу сыра, масла и яиц. В 1920-е гг. на бирже начали торговаться фьючерсы на яйца, но эта инновация по большому счету прошла незамеченной.

В 1940-е гг. на площадке, которая теперь называлась Нью-Йоркской товарной биржей, торговали широким ассортиментом товаров, от репчатого лука до яблок и фанеры. Основной статьей торговли был знаменитый картофель из штата Мэн. Но в какой-то момент картофель потерял свои позиции: в конце 1970-х гг. вокруг контрактов разгорелась серия скандалов, и, что было совсем непростительным, картофель не соответствовал базовым требованиям санитарной комиссии Нью-Йорка. Казалось, биржа пойдет ко дну. Но как раз в это время NYMEX стала торговать фьючерсами на мазут и бензин. И это было только началом.

30 марта 1983 г. ознаменовалось историческим событием, так как в этот день биржа начала торговать фьючерсами на легкую малосернистую сырую нефть, эталоном для которой стала та самая западнотехасская средняя, WTI, которая хранится в резервуарах Кушинга, штат Оклахома. Теперь цена на нефть устанавливалась в процессе взаимодействия между биржевыми трейдерами на NYMEX и другими трейдерами, хеджерами и спекулянтами со всего мира. Так началась эпоха «бумажного барреля». Развитие технологий в последующие годы привело к тому, что цена на нефть определяется и изменяется даже не ежедневно или ежечасно, а ежесекундно.

Хеджеры против спекулянтов

Сегодняшние фьючерсные рынки берут начало от рынков фьючерсов на сельскохозяйственную продукцию, которые возникли в XIX в. на Среднем Западе США. Благодаря фьючерсным контрактам фермер, сажая весной пшеницу, мог зафиксировать цену, по которой он продаст ее осенью. Разумеется, если цена на пшеницу к осени поднималась, фермер терял дополнительную прибыль. Однако он избегал убытков в том случае, если небывалый урожай обрушивал цену.

Теперь рынок нефтяных фьючерсов на NYMEX давал производителям и потребителям нефти то, что называют «инструментом управления рисками». Авиакомпания могла купить фьючерсные контракты на нефть, чтобы защититься от возможного роста цен на физический товар. При этом за право купить 100 контрактов – эквивалент 100 000 баррелей – со сроком исполнения через год или два года по текущей цене она отдавала определенную долю стоимости барреля. Цена на нефть и реактивное топливо через год могла вырасти на 50 %. Но цена фьючерсных контрактов вырастала соответственно, и прибыль от закрытия позиций на фьючерсном рынке компенсировала авиакомпании ту разницу, которую она переплачивала за топливо на наличном рынке, за вычетом стоимости покупки фьючерсов. Другими словами, покупкой фьючерсных контрактов авиакомпания защищала себя от роста цен, хотя такое хеджирование безусловно стоило денег. Впрочем, это была небольшая плата, которую она готова была заплатить.

Чтобы авиакомпания, независимый поставщик нефти, который хотел застраховаться от падения цены, или оптовый продавец мазута, беспокоящийся об уровне цен зимой, могли воспользоваться фьючерсами, им нужен был контрагент. Кто же играл на другой стороне? Этим игроком был спекулянт, которого интересовала не поставка физического товара, а прибыль в сделке, получаемая, как сформулировала NYMEX, благодаря «успешному предвидению движения цен». Когда вы покупали фьючерсный контракт для защиты от роста цены, спекулянт его продавал. Когда вы продавали контракт для защиты от падения цены, спекулянт его покупал. Спекулянт входил в сделки и выходил из них в поисках прибыли, компенсируя одну позицию открытием другой. Без спекулянтов такое хеджирование было бы невозможно8.

Слово «спекулянт» часто путают с понятием «манипулятор». Но в данном случае «спекуляция» используется как технический термин с четко определенным значением. Под «спекулянтом» понимается «некоммерческий игрок» – маркетмейкер, крупный инвестор или трейдер, торгующий на основе технического анализа. Спекулянт играет на рынке важнейшую роль. Без спекулянтов не было бы ни ликвидности, ни фьючерсного рынка, ни контрагентов по сделкам, ни возможности для потенциального хеджера – вышеупомянутой авиакомпании, поставщика нефти, сеющего пшеницу фермера или международной компании, беспокоящейся о волатильности валютного курса, – приобрести своего рода страховку в виде фьючерсного контракта от непостоянства цены и фортуны.

С середины 1980-х гг. объемы торговли фьючерсами и опционами на нефть существенно выросли. В 2004 г. объем торгов по нефтяным фьючерсам на NYMEX был в 30 раз больше, чем в 1984 г. Аналогичный рост наблюдался на другой крупной фьючерсной площадке – лондонской бирже ICE, которая первоначально носила название Международной нефтяной биржи, где торговалась североморская смесь Brent. Лондонский контракт на нефть марки Brent и нью-йоркский контракт на «легкую малосернистую нефть» стали мировыми стандартами, относительно которых оценивались все остальные марки нефти.

После спада на фондовом рынке в 2000 г. инвесторы принялись искать альтернативные возможности для инвестиций. Было замечено, что цены на сырьевые товары двигались не так, как цены на другие инвестиционные инструменты, другими словами, сырьевые товары не коррелировали с акциями и облигациями. В соответствии с теорией, если цена акций падала, а вместе с ней и стоимость портфелей пенсионных фондов, то товарные цены могли не падать, а наоборот расти. Это значит, что сырьевые товары могли защитить портфели от падения фондовых рынков и помочь пенсионным фондам обеспечить требуемую доходность, от которой зависели пенсионеры. В последующие годы включение сырьевых товаров в портфели стало ведущей инвестиционной стратегией пенсионных фондов.

Инвесторы стремились приобретать «страховку» и от других видов рисков. Например, один крупный европейский государственный пенсионный фонд покупал фьючерсы, чтобы защитить свой портфель на случай, как выразился его главный управляющий, «конфликта на Ближнем Востоке», другими словами, войны с Ираном. Если бы это произошло, стоимость портфеля акций фонда могла существенно упасть, в то время как цена на нефть, скорее всего, взлетела бы. Этот пенсионный фонд действовал как благоразумный инвестор, хеджируя стоимость своего портфеля и распределяя активы с целью защиты интересов пенсионеров. Но с точки зрения фьючерсного рынка он был спекулянтом9.

БРИК: новые инвестиционные возможности

Вложение денег в финансовые инструменты на основе нефти также рассматривалось как использование самой значительной экономической тенденции последних десятилетий: глобализации и экономического роста Китая, Индии и других развивающихся стран.

В ноябре 2001 г. главный экономист банка Goldman Sachs Джим О’Нил опубликовал статью, в которой впервые предложил концепцию «БРИК – Бразилия, Россия, Индия и Китай». Эти четыре крупнейших развивающихся государства, по его словам, по темпам экономического роста в скором времени должны были обогнать ведущие промышленно развитые страны. Он сделал ошеломляющий прогноз, что в ближайшие десятилетия совокупный ВВП четырех участников блока превзойдет совокупный ВВП США и пяти других наиболее экономически развитых стран мира.

О’Нил пришел к идее блока БРИК после событий 11 сентября. «Я понимал, если процесс глобализации будет продолжаться, Америка перестанет играть в нем ведущую роль», – сказал он. Нужно было исходить из того, что источник всеобщего подъема – это международная торговля. По словам О’Нила, на него снизошло «озарение»: во время поездок в Китай он обратил внимание на неуклонное повышение качества обслуживания, приближающихся к мировому уровню. «Справедливо или нет, но я связал это с участием Китая в глобальном развитии». Нечто новое происходило в мировой экономике.

Первоначально многие сочли концепцию БРИК сомнительной. Они качали головами и спрашивали, что может быть общего у таких разных стран. «Они думали, что это всего лишь некая маркетинговая уловка», – сказал О’Нил. Но к 2004 г. концепция БРИК предложила новый – и доказавший свою состоятельность – взгляд на мировую экономику и международный рост. Конкурирующие банки, которые раньше высмеивали идею, теперь открывали собственные фонды БРИК. Штамп «утверждено» был поставлен тогда, когда лидеры вышеупомянутой четверки стали собираться на собственные саммиты БРИК.

«Аббревиатура БРИК, – писала газета Financial Times, – стала фактически общепринятым термином, сквозь призму которого целое поколение инвесторов, финансистов и политиков смотрит на развивающиеся рынки». Инвесторы начали покупать акции, связанные со странами БРИК. Они также покупали финансовые инструменты, связанные с нефтью, поскольку стремительный экономический рост этих стран, особенно «К» – Китая, повышал спрос на сырьевые товары и, соответственно, цены. Таким образом, для инвесторов – управляющих хеджевыми и пенсионными фондами или индивидуальных инвесторов – розыгрыш товарной карты был связан не только с самой нефтью, но и с быстрорастущими экономиками, которые потребляли все больше нефти10.

Торговые площадки

Теперь на нефтяном рынке было гораздо больше игроков, которые вкладывали деньги в бумажные баррели, не планируя и не нуждаясь в поставке физического товара. Это были пенсионные и хеджевые фонды и фонды национального благосостояния. Это были индексные товарные фонды и биржевые фонды, состоятельные частные лица, трейдеры и инвесторы всех мастей с разными горизонтами инвестирования.

Нефть перестала быть только физическим сырьевым товаром, из которого производилось топливо для автомобилей и самолетов. Она превратилась в нечто новое и гораздо более абстрактное. Теперь бумажные баррели в виде фьючерсов и других деривативов стали полноценным финансовым инструментом, финансовым активом. И благоразумные инвесторы могли диверсифицировать свои портфели акций, облигаций и недвижимости за счет вложений в этот новый класс активов.

Экономический рост вкупе с финансиализацией начал двигать цену на нефть вверх. Это сопровождалось увеличением волатильности, ценовых колебаний, которые привлекали трейдеров. Последние были ловкими игроками, которые выискивали подходящие моменты для входа и выхода из сделок и использовали в своих интересах малейшие отклонения и ошибки в определении цены на рынках.

Финансиализации нефти способствовало и развитие технологий – появление электронных торговых платформ, которые напрямую связывали продавцов и покупателей. Теперь сделка совершалась мгновенно одним нажатием кнопки. Даже «кнопка» и та была метафорой, потому что торговля часто осуществлялась специальными программами – роботами, которые выставляли заявки за доли секунды и не нуждались ни во сне, ни даже во вмешательстве человека после задания нужных параметров. Бумажные баррели превратились в баррели электронные11.

Внебиржевой рынок

Фьючерсные контракты на товарных биржах были только частью нового мира трейдинга. Были еще внебиржевые рынки, которые не подчинялись регулированию и требованиям о раскрытии информации как фьючерсные рынки. Скептики называли их «темными рынками» из-за отсутствия надзора и прозрачности, а также сомнительных методов работы. По сути дела, они представляли собой рынки производных финансовых инструментов – финансовых активов, цена которых формировалась на основе одного или нескольких базовых активов. Кумулятивный риск и системный эффект таких производных инструментов могли быть значительными вследствие большого кредитного плеча, сложности и отсутствия прозрачности.

Внебиржевые рынки были местом для индивидуальных, нестандартизированных сделок, где участники могли купить широкий набор производных инструментов на нефть, специально разработанных для удовлетворения конкретной потребности рынка или инвестиционной стратегии. Интенсивный рост внебиржевых рынков начался примерно в 2003–2004 гг. Эти рынки имели ряд преимуществ перед биржами. Иногда хеджерам было выгоднее пойти на внебиржевой рынок, где затраты оказывались более низкими и предсказуемыми и где они могли заключить сделки, которые соответствовали их конкретным нуждам, условиям и срокам. Например, кому-то требовалось хеджировать реактивное топливо в порту Нью-Йорка, а нефть WTI в Кушинге представлялась не самым близким ценовым ориентиром. На внебиржевых рынках можно было заключать более крупные сделки, не привлекая внимания и не провоцируя преждевременное повышение или понижение цены в зависимости от характера хеджирования.

В целом на нефтяной рынок притекало все больше денег через разного рода фонды и финансовые инструменты. Это влекло за собой повышенную активность и порождало ажиотаж среди инвесторов, от которого чего предостерегал профессор Роберт Шиллер, исследователь финансовых пузырей и автор термина «иррациональный оптимизм». Трейдеры видели на рынке импульс, другими словами – растущие цены, и начинали вкладывать деньги, что способствовало дальнейшему росту цен и усилению импульса и привлекало еще больше денег. В результате цены поднимались все выше и выше.

Система представлений

Но в основе этого импульса лежала четко сформулированная система представлений, которая объясняла растущие цены или же оправдывала их. В своих исследованиях финансовых пузырей и иррационального рыночного поведения Шиллер выделяет одну ключевую особенность мышления – так называемый миф о «новой эре», представление о начале чего-то нового и совершенно иного, оправдывающего быстрый рост цен на конкретном рынке. На самом деле миф о «новой эре» является неотъемлемой чертой всех пузырей – на фондовых рынках, рынках недвижимости и многих других рынках, начиная с тюльпаномании в Голландии в начале 1600-х гг. и пузыря Южных морей в начале 1700-х гг. «Формируются взгляды и придумываются истории, которые оправдывают дальнейший рост пузыря, – говорит Шиллер. – При этом происходящее не рассматривается как пузырь»12.

В случае нефтяного рынка такая объяснительная модель, набор представлений относительно «новой эры», проповедовалась финансовым сообществом едва ли не с религиозной приверженностью. Представления больше смахивали на положения катехизиса:

Отныне нефть будет всегда в дефиците (десятилетием ранее говорилось совершенно обратное).В мире кончается нефть.Китай будет потреблять всю нефть, до которой только сумеет добраться, и еще сверх того.Саудовская Аравия вводит мир в заблуждение относительно своих запасов нефти, и саудовские поставки, весомый стабилизатор мировых рынков, в скором времени начнут снижаться.Мир достиг или скоро достигнет «нефтяного пика» – максимального уровня добычи, после чего начнется неизбежное падение добычи, в то время как будет требоваться все большее количество нефти.

Последний пункт – о «нефтяном пике» – был ключевым положением, связывающим все остальное. По мере роста цен эта точка зрения приобретала все больше сторонников, особенно на финансовых рынках, и, в результате обратной связи, укрепляла бычьи настроения среди инвесторов и способствовала дальнейшему повышению цен.

На фоне перечисленных причин возникало логичное, абсолютно логичное предположение, что цены будут повышаться и дальше. В конце концов, прогнозы самых известных экспертов предсказывали именно это. Данные, противоречащие этой модели, например анализ одиннадцати сотен нефтяных месторождений, который не выявил «пика» в глобальном масштабе, игнорировались и отбрасывались13.

А имеет ли значение цена?

Этот вопрос расколол нефтяной мир на два лагеря. Одни считали, что цены не имеют значения, другие были убеждены, что имеют. Первые исходили из предположения, что цены продолжат рост по всем вышеупомянутым причинам, но его влияние на потребителей и производителей – и на мировую экономику в целом – будет незначительным.

Вторые утверждали, что влияние будет ощущаться, хотя, возможно, и не сразу. В конце концов, растущие цены сделают то, что делали всегда – приведут к увеличению поставок, привлекут дополнительные инвестиции, подтолкнут развитие альтернативной энергетики и одновременно подавят спрос. Они также опасались более серьезных последствий, таких как замедление экономического роста или даже рецессия, что в свою очередь также ведет к падению спроса.

Однако последняя точка зрения, казалось, опровергалась реальностью. В первый торговый день 2007 г. WTI закрылась на отметке $61,05 за баррель. Год спустя, в первый день торгов 2 января 2008 г. нефть на короткое время подскочила выше $100 за баррель и откатилась. Но уже через месяц она уверенно преодолела этот уровень. И продолжила рост. Нефтяная лихорадка, поразившая Кушинг в далеком 1912 г., вновь вернулась в 2008 г. на этот раз в виде глобальной эпидемии, охватившей всю планету14.

В конце 2007 г. – начале 2008 г. силы, толкавшие вверх цену на нефть, окончательно оторвались от фундаментальных показателей и породили феномен, известный как «гиперрост цен на активы». Или, говоря простым языком, рыночный пузырь.

Взрывной рост

Теперь даже самые крупные и искушенные институциональные инвесторы активно вкладывали в сырьевые товары. В феврале 2008 г. пенсионный фонд штата Калифорния CalPERS, крупнейший пенсионный фонд в США, объявил, что отныне он рассматривает сырьевые товары как самостоятельный класс инвестиционных активов и планирует увеличить свои вложения в «товары» в 16 раз. «Мы ожидаем взрывного роста значимости энергетического и сырьевого секторов», – предварительно объяснил директор по инвестициям CalPERS.

Но град прогнозов продолжался. Один аналитик с Уолл-стрит предсказывал, что в ближайшие два года следует ожидать суперпика цены на нефть на уровне $200.

Этот прогноз поверг в ужас авиакомпании, которые уже пострадали от резкого подорожания реактивного топлива. «Это было, как в страшном сне, – сказал финансовый директор Northwest Airlines. – Мы твердили, что цена скоро начнет падать, но она продолжали расти. Рынок использовал малейшую возможность, чтобы поднять цену еще выше»15.

Свою лепту во всеобщую лихорадку внес и один из наиболее именитых нефтяных аналитиков с Уолл-стрит, опубликовав отчет, в котором объявлял о «структурной переоценке» нефти, отражающей долгосрочные ожидания относительно нехватки нефти и «устойчивого повышения спроса со стороны БРИК». Это означало формирование «рынка с бычьей структурой» на вершине «суперцикла», который будет двигать цены на нефть на «самые высокие в истории уровни». Рост продолжался. К концу мая был установлен рекорд – $130 за баррель. Продажи автомобилей в США резко упали16.

Нефтяной дотком

Некоторые голоса, выбивавшиеся из спетого хора Уолл-стрит, предупреждали о том, что цены на нефть слишком сильно оторвались от реальности. Ветеран нефтяной аналитики Эдвард Морс в своем докладе «Нефтяной дотком» сказал следующее: «Как и во времена доткомов, когда акции “новой экономики” приобрели популярность, все больше аналитиков Уолл-стрит начинают значительно повышать свои прогнозы… Эти прогнозы являются одной из причин притока новых инвесторов, что толкает цены вверх до невыносимого уровня». И далее: «Налицо все классические составляющие пузыря на товарном рынке. Финансовые инвесторы демонстрируют стадное поведение и смотрят на прошлые результаты… Но после достижения некого пика рынок обычно резко падает. Именно так всегда происходит разворот цикла». Больше этого, однако, анализ сказать не может. «Правильно определить момент такого разворота очень трудно», – добавил он.

Морсу не удалось поколебать всеобщую уверенность. Некоторые из его клиентов не просто не соглашались, а громко обвиняли его в неправоте. Цена продолжала крутой подъем, деньги еще больше наводнили рынок на ожиданиях дальнейшего роста. «Пожалуй, главным результатом сегодняшнего уровня цен на нефть являются страхи перед “нефтяным пиком”, – писало одно отраслевое издание. – Мысль об этом заставляет инвесторов покупать»17.

Этому нужно положить конец

Улучшения ситуации не предвиделось. Высокие цены на бензин в сочетании с приближающимся Днем поминовения и открытием сезона летних поездок заразили всю страну тяжелейшей формой агрессии на дорогах. «Наступил идеальный момент, – писала The New York Times, – для конгресса продемонстрировать свою солидарность с разгневанными американскими автомобилистами». Один конгрессмен во время слушаний прямо обвинил руководителей нефтяных компаний в том, что «они грабят американский народ, и этому нужно положить конец». Другой заявил, что нефтяная промышленность должна быть срочно национализирована.

На слушаниях с другой стороны Капитолийского холма сенатор спросил у присутствующих топ-менеджеров нефтяных компаний: «Кого-нибудь из вас беспокоит происходящее?» Один руководитель попытался ответить: «Мы инвестируем всю нашу прибыль. Мы инвестируем в будущие поставки для всего мира, и я горжусь этим».

«Вы, – немедленно вмешался другой сенатор, – бессовестно завышаете цены на бензин»18.

Но на другом конце планеты высокие цены на нефть воспринимались как благо. Каждый год в июне в Санкт-Петербурге в период белых ночей, когда в полночь светло, как днем, российское правительство проводит собственный вариант Давоса – Петербургский международный экономический форум. Форум проходит в огромном модернистском конгресс-центре в выставочном комплексе «Ленэкспо», который вдается в Финский залив. В июне 2008 г. Россия была на подъеме благодаря высоким ценам на нефть и природный газ, что проявлялось в оживленной атмосфере форума.

Во время перерыва между заседаниями главу одной очень крупной трейдинговой компании спросили, в чем, по его мнению, причины наблюдаемого роста цен. Его объяснение было предельно простым. Как и любые другие рынки, ответил он, рынок нефти пытается предвосхитить будущее. В данном случае рынок загодя, в 2008 г., установил цены, которые ассоциируются с резким увеличения спроса на нефть со стороны Китая в 2014 г. Это казалось совершенно очевидным.

Несколько дней спустя глава одной из крупнейших в мире государственных энергетических компаний заявил, что «в обозримом будущем» нефть будет стоить $250 за баррель. Если это произойдет, ответил представитель туриндустрии, авиаперевозки прекратятся, и этот сектор придется национализировать. Иначе в воздухе не останется самолетов.

15 июня цена на нефть достигла $139,89. Авиакомпании были приперты к стене. В прежние годы затраты на топливо составляли примерно 20 % общих операционных издержек, теперь же они возросли до 45 %, что было даже больше, чем затраты на рабочую силу. Банкротство казалось неизбежным и единственным выходом19.

Джидда против Bonga

В воскресенье 22 июня в Джидде, Саудовская Аравия, по инициативе короля Абдуллы была поспешно созвана конференция с участием 36 стран. Саудовцы были серьезно обеспокоены влиянием высоких цен на спрос на нефть и на мировую экономику, от состояния которой в значительной степени зависело их собственное благополучие.

На открытии король Абдулла и британский премьер-министр Гордон Браун вошли в зал вместе под звуки военного оркестра. Но на этом гармония закончилась. Страны-потребители обвиняли производителей в намеренном создании дефицита. Производители возлагали ответственность за цены на «спекулянтов» и говорили, что никакой нехватки сырой нефти нет. Саудовская Аравия заявила, что она увеличит поставки, если сумеет найти покупателей. Но на это потребуется какое-то время. На следующее утро торги в Сингапуре открылись выше уровня закрытия в Нью-Йорке в предыдущую пятницу.

Через несколько часов после встречи в Джидде трагическое событие напомнило рынку о рисках поставок энергоносителей и усилило и без того серьезное беспокойство. На тот момент Нигерия уже сократила на треть свои поставки из-за царящего в стране насилия и атак боевиков. Но при этом предполагалось, что новые морские объекты нефтедобычи стоимостью во много миллиардов долларов находятся в безопасности, защищенные от нападений расстоянием от берега. Однако это чувство защищенности оказалось необоснованным.

Боевики из Движения за освобождение дельты Нигера (MEND), передвигавшиеся на хорошо вооруженных скоростных катерах, без труда преодолели водную преграду и напали на нефтяную платформу на крупнейшем шельфовом месторождении Bonga, расположенном более чем в 100 км от берега. Им удалось подняться на платформу, однако их атака была отбита, но они все же сумели захватить пункт управления и взорвать его. Это был тревожный звонок, и очень пугающий. В послании, разосланном журналистам по электронной почте, представитель MEND заявил, что «объект для сегодняшней атаки был выбран намеренно, чтобы развеять иллюзии по поводу недосягаемости морских нефтепромыслов». Bonga взяло верх над Джиддой, и цены на нефть продолжили рост20.

Между тем физический рынок развернулся. Хотя и едва заметно, мировой спрос на нефть начал снижаться, а поставки нарастать. Постепенно увеличивались резервные мощности – разрыв между глобальным потенциалом добычи и глобальным спросом. Но, казалось, все это не имело никакого значения. Цены на нефть по-прежнему шли вверх. «Я не спускал глаз с котировок на Bloomberg, – вспоминал финансовый директор Northwest Airlines. – Это было невероятно».

В начале июля цены преодолели отметку в $140. Прогнозы постоянно повышались, усиливая уже упомянутое ощущение, и нарастающий гул предсказаний эхом разносился по всему миру21.

Переломный момент

По правде говоря, шестерни уже вращались в обратном направлении. Разворот был близок. Как оказалось, цены все же имели значение. Они имели значение с точки зрения экономики и, учитывая рост беспокойства и негодования общественности, с политической точки зрения тоже.

Самым красноречивым признаком того, что переломный момент наступил, являются решения потребителей энергии, будь то крупные промышленные компании, нашедшие новые способы снижения энергопотребления, авиакомпании, сократившие число самолетов в воздухе или индивидуальные потребители, изменившие свое поведение.

А поведение потребителей менялось. Люди стали меньше ездить на автомобилях и покупать меньше бензина. Потребители в США также голосовали ногами. Они стали реже посещать автосалоны, а при покупке автомобилей сторонились больших внедорожников. Теперь они хотели экономичных автомобилей, если вообще чего-то хотели. Детройт, который раньше специализировался на популярных внедорожниках, попытался переключиться на выпуск автомобилей, которые соответствовали новым требованиям и новым предпочтениям потребителей, но на это требовались миллиарды долларов и не один год. Любовь к внедорожникам внезапно пропала22.

Между тем нефтедобывающие компании резко увеличили расходы на разработку новых источников поставок, хотя им пришлось столкнуться со значительным ростом стоимости проектов. Рынок перестал страдать от недостатка предложения. Мировые поставки нефти росли, а спрос снижался. Высокие цены на нефть также создали политические и коммерческие стимулы для развития возобновляемых и альтернативных источников энергии.

Автомобильный парк: перемены

Потрясения на нефтяном рынке оказали глубокое влияние на публичную политику и политику в сфере энергетики, но сильнее всего сказались на американском автопроме.

США имеют самый большой в мире парк автомобилей – примерно 250 млн легковых машин при их общей численности 1 млрд. Несмотря на бурный рост развивающихся рынков, каждый девятый баррель нефти, ежедневно потребляемый в мире, сжигается как моторное топливо на американских дорогах. Во время первого нефтяного кризиса в 1975 г. в США были введены стандарты топливной экономичности, предусматривавшие удвоение пробега с 22 км на галлон до 44 км в течение 10 лет. Эти стандарты действовали на протяжении более трех десятилетий, с незначительными корректировками23.

Но обстоятельства изменились. В своем послании о положении в стране 2006 г. президент США Джордж Буш осудил то, что он назвал «болезненной зависимостью нации от нефти».

В следующем году Буш использовал послание о положении в стране 2007 г., чтобы объявить об ужесточении стандартов топливной эффективности для автомобилей. Через неделю Буш встретился с крупными бизнесменами и военными. Президент ясно объяснил геополитическую подоплеку проводимой им энергетической политики. Я хочу, как он выразился, изгнать иранского президента Махмуда Ахмадинежада и венесуэльского президента Уго Чавеса «из Овального кабинета».

На одном из слушаний в Сенате член совета отставной адмирал Деннис Блэр, бывший командующий Тихоокеанский флотом (и впоследствии директор Национальной разведки США в администрации Обамы), попытался убедить сенаторов в том, что чрезмерная зависимость от нефти в сфере транспорта «противоречит интересам национальной безопасности США», и самый действенный способ снизить эту зависимость – «ужесточить нормы топливной эффективности»24.

Стандарты топливной эффективности автомобилей перестали быть вопросом политиков радикального или консервативного толка. Они стали делом национальной безопасности и благополучия экономики в целом. Новые стандарты были одобрены обеими палатами конгресса. В декабре 2007 г. Буш подписал закон, устанавливающий более высокие нормы топливной эффективности – впервые за последние 32 года.

Разумеется, чтобы новые стандарты принесли ощутимые результаты, требовались годы. Автомобилестроителям предстояло переоснастить производство, да и парк автомобилей обновляется за год в среднем не более чем на 8 %. Но когда влияние этих мер наконец начнет ощущаться, оно будет значительным.

Великая рецессия

Между тем процессы, которые происходили в экономике, также понижали спрос на нефть. Великая рецессия согласно нынешним оценкам началась в декабре 2007 г., задолго до того, как о ней заговорили публично. В ее основе лежал кредитный кризис: слишком много долгов, слишком большой кредитный рычаг, слишком много деривативов, слишком много дешевых денег, слишком много оптимизма, что в совокупности привело к раздуванию пузырей на рынке недвижимости и других активов в США и других частях мира.

Другим важнейшим фактором, спровоцировавшим рецессию, был скачок цен на нефть. С июня 2007 г. по июнь 2008 г. цены на нефть удвоились – прирост составил $66, что в абсолютном выражении было самым большим повышением цен с начала 1970-х гг. По словам профессора экономики Джеймса Гамильтона, специализирующегося на изучении взаимосвязи между энергетикой и экономикой, периодические всплески нефтяных цен являются одной из главных причин рецессий в США. Нефтяной шок вкупе со спадом на рынке жилья повергли американскую экономику в глубокий кризис. Резкое повышение розничных цен на бензин снизило покупательную способность потребителей с низким доходом, многие из которых стали не в состоянии погашать низкокачественные ипотечные кредиты и другие долги. Деньги, которые они могли бы потратить в другом месте, теперь уходили на бензин, чтобы добраться до места работы. Последствием этого, как замечает Гамильтон, стало «снижение уверенности потребителей и падение уровня потребительских расходов».

Когда цены на бензин выросли, резко упали продажи автомобилей. «Автомобильная промышленность переживала тяжелейшие времена, – заметил Рик Вагонер, экс-глава General Motors. – GM практиковала всестороннее сценарное планирование, но ни один сценарий не предполагал, что цены на нефть могут взлетать так высоко и так быстро. Люди перестали ходить в автосалоны, потому что космические цены на бензин съедали их доходы. Темпы и масштабы падения продаж были беспрецедентными. Спрос умирал». И добавил: «Всех интересовало одно: до какого уровня могут вырасти цены на нефть и, когда произойдет разворот, до какого уровня они могут упасть. Наши прогнозы говорили о том, что будущее будет трудным или же очень и очень трудным»25.

В других развитых странах воздействие нефтяного шока было не столь ощутимым, поскольку значительную часть цены на бензин там составляли налоги. Многие европейские правительства используют бензозаправки как филиалы своих казначейств. Например, если в США средняя полная налоговая нагрузка на бензин составляла 40 центов на галлон, то в Германии этот показатель достигал $4,60. Поэтому в Германии рост розничных цен в результате удвоения цены на сырую нефть был не таким заметным, как в США.

Многие развивающиеся страны субсидировали розничные цены на горючее, а страны-экспортеры делали это особенно щедро. Повышение цен означало бы социальные волнения, забастовки и даже мятежи. Поэтому правительства вынуждены были компенсировать из своего кармана растущий разрыв между мировой ценой на нефть и ценами, которые платили граждане. Так, правительству Индии такие субсидии в 2009 г. обошлись примерно в $21 млрд26.

Фонды национального благосостояния

Когда все эти факторы сложились, высокие цены привели к значительному перераспределению доходов в пользу стран-производителей. Суммарные доходы членов ОПЕК от экспорта нефти выросли с $243 млрд в 2004 г. до $693 млрд в 2007 г. В середине 2008 г. казалось, что в этом году они могут заработать $1,3 трлн.

Что они делали с этими деньгами? В определенной мере ответ дает аббревиатура ФНБ, которая обозначала «фонды национального благосостояния». По сути, это были правительственные банковские счета и инвестиционные счета для части выручки от экспорта нефти и газа, которую держали отдельно от государственного бюджета. В одних странах они создавались как стабилизационные фонды, предназначенные на «черный день». В других странах они служили для предотвращения инфляции и «голландской болезни», которые могли стать результатом сырьевого бума. Эти фонды переводили выручку от продажи нефти и газа в портфели акций, облигаций, недвижимости и прямых инвестиций.

Но когда цены на нефть достигли рекордных высот, эти фонды превратились в гигантские пулы капитала, раздувавшиеся от десятков миллиардов долларов непредвиденных сверхдоходов и обладавшие колоссальной финансовой мощью, что могло иметь далекоидущие последствия для мировой экономики. Перед самими фондами стояла проблема разумного и своевременного вложения этих дополнительных доходов. Обратной стороной медали было то, что такое перераспределение глобальных доходов вело к значительному сокращению покупательной способности стран-импортеров и способствовало экономическому спаду.

Пик

Лихорадка, однако, продолжалась. 11 июля 2008 г. цена на нефть достигла исторического максимума $147,27 за баррель, что в несколько раз превышало тот коридор $22–28, который считался «справедливой ценой» на нефть всего четыре года назад. Заголовки в СМИ предсказывали еще большие экономические потрясения. Но вдруг случилось непредвиденное. «Вскоре после 10.00, во время выступления г-на Бернанке перед конгрессом, – сообщала The New York Times 16 июня, – цена на нефть, которая ранее торговалась на исторических максимумах, неожиданно пошла вниз. Инвесторы не могли поверить своим глазам». Быки успокаивали, что это был «всего лишь незначительный откат»27.

Лихорадка закончилась. Под давлением рекордных цен спрос на нефть начал снижаться. Но теперь он падал еще по одной причине – мировая экономика демонстрировала явные признаки замедления. США уже скатились в рецессию. В китайской провинции Гуандун, новой мастерской мира, из-за заметного сокращения потока заказов снизился экспорт, начались массовые увольнения рабочих. В глобальной торговле начался спад. Глобальную финансовую систему тоже сотрясали спазмы надвигающегося катаклизма. Инвесторы кинулись сбрасывать «рискованные» активы, такие как акции, нефть и другие сырьевые товары.

В сентябре 2008 г. произошло решающее событие. Достопочтенный банк Lehman Brothers, четвертый по величине инвестиционный банк в США со 158-летней историей, объявил о банкротстве. Никто не пришел ему на помощь. Вслед за ним была готова пойти ко дну и крупнейшая страховая компания страны AIG, но была спасена в последний момент Федеральной резервной системой.

Холодный ветер неизвестно откуда

После краха Lehman Brothers мировая финансовая система впала в ступор. Прекратилось финансирование и текущей деятельности крупных компаний, и торговли. Призрак Великой депрессии 1930-х гг., воспринимавшейся как нечто далекое и давно забытое, казалось, восстал из небытия.

Кризис перерастал в глобальную панику, подобную которой мир не видел уже много десятилетий. Происходящее стало для здоровых экономик, в том числе и стран БРИК, по выражению председателя Федеральной резервной системы Бена Бернанке, «порывом холодного ветра неизвестно откуда».

В разгар экономического спада, впоследствии названного Великой рецессией, спрос на нефть продолжал снижаться, в то время как поставки нарастали. Но даже в ту неделю, когда произошел крах Lehman Brothers, на обложке ведущего делового издания красовался прогноз «$500 за баррель». Тогда цена на нефть уже шла вниз, причем весьма стремительно. Еще до конца года нефтехранилища в Кушинге, Оклахома, были заполнены под «горлышко», и цена на WTI рухнула до невероятных $32 за баррель.

Хотя цены потом восстановились, с лихорадкой было покончено.

Осмотрительность некоторых с лихвой окупилась, когда цены пошли вниз. Пожалуй, самый наглядный пример того, насколько важным может быть заблаговременное хеджирование экспорта для производителя нефти, продемонстрировала Мексика. Ее правительство очень уязвимо к колебаниям цены на нефть, поскольку около 35 % его доходов поступает от государственной нефтяной компании Pemex. Внезапное падение цен может привести к бюджетному и социальному кризису. На протяжении многих лет Мексика хеджировала часть своего экспорта нефти. Но в 2008 г. она напрягла силы и захеджировала весь экспорт, зафиксировав цену на приемлемом уровне. Это было недешево – такая страховка обошлась стране в $1,5 млрд. Но, когда цена резко упала, Мексика заработала на хедже $8 млрд прибыли. Таким образом, она сохранила для своего бюджета $8 млрд, которые иначе потеряла бы. Такое можно было провернуть только на внебиржевом рынке. Попытайся Мексика сделать это непосредственно на фьючерсном рынке, масштаб операций привлек бы внимание других участников рынка еще до того, как был захеджирован весь необходимый объем.

Со стороны Мексики эта сделка была не только проявлением благоразумия, но и немалой смелости. После громкого успеха этой операции министр финансов Мексики удостоился уникальной чести – его окрестили «самым успешным в мире, но самым низкооплачиваемым менеджером нефтяной отрасли»28.

В какой мере то, что произошло на нефтяном рынке, можно объяснить фундаментальными факторами, ситуацией на физическом рынке, а в какой финансиализацией и тенденциями на финансовых рынках? По правде говоря, здесь сложно провести четкую границу. Цена формировалась в равной степени под влиянием физического и финансового рынков29.

Первоначальное повышение цен на нефть не было пузырем. Цены шли вверх под действием фундаментальных сил спроса и предложения; шока спроса, вызванного неожиданно высокими темпами роста глобальной экономики и глубокими изменениями, двигателями которых выступали Китай и Индия; а также геополитическими факторами и глобальным нарушением поставок. Но затем стал надуваться ценовой пузырь, который в конечном итоге лопнул30.

Назад: Глава 7 Война в Ираке

Дальше: Глава 9 Подъем Китая