Управленческий учет и основные показатели

Блаженна страсть к порядку, о Рамон!Уоллес Стивенс, американский поэт, 1879–1955 гг.

Хорошо организованный управленческий учет – самый важный инструмент управления затратами. Его данные должны читаться как роман Уолтера Мосли и смотреться как картина Дэвида Хокни. Они должны быть хорошо структурированы, предельно ясны и лаконичны. Расскажите содержательную и сложную историю в нескольких емких строках. С главными и второстепенными персонажами, увлекательную и побуждающую к размышлениям. Историю, в которой ярко проявляется весь талант ее автора, финансового директора.

Плохой управленческий учет – верный признак дурного управления компанией.

Вам нужен управленческий учет, который:

• показывает, что происходит с экономикой бизнеса, т. е. отражает прошлое, настоящее и будущее;

• дает возможность увидеть, что идет правильно, а что нет и где необходимо принять меры;

• позволяет спрогнозировать результаты при различных сценариях;

• помогает отслеживать прогресс относительно планов и целей, укрепляя ответственность ведущих менеджеров;

• позволяет делать все это точно, осознанно и оперативно.

Управленческую отчетность не следует путать с финансовой и налоговой отчетностью. Данные управленческого учета – это внутренние инструменты управления для генерального директора, финансового директора и линейных менеджеров компании.

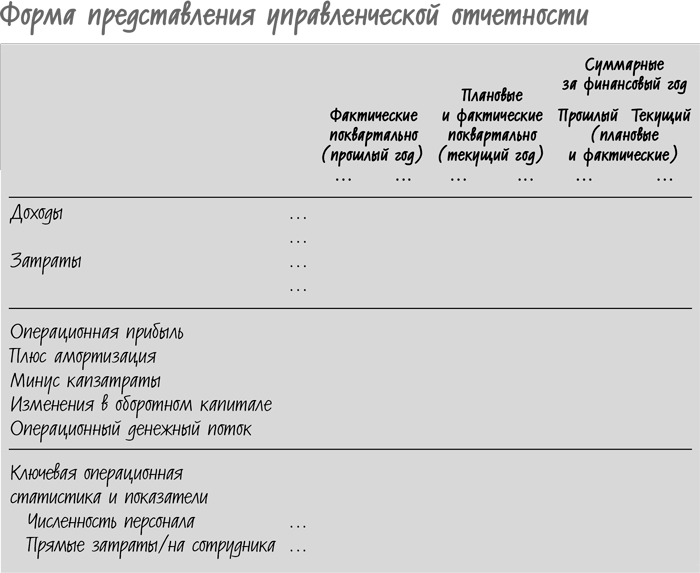

Мне нравится формат представления данных объемом не более одной обычной страницы или электронной таблицы, где отчет о прибылях и убытках сводится к указанию операционной прибыли до уплаты процентов и налогов, отражается операционный денежный поток и внизу приводится набор ключевых статистических данных и операционных показателей. Мне также нравятся поквартальные сводки за период в два года, где фактические данные за прошлый год и бюджетные показатели сопоставляются с фактическими данными за текущий период.

Если вы хотите иметь не больше десятка показателей, нужно решить, какая информация для вас важнее всего. Я предлагаю такую последовательность действий.

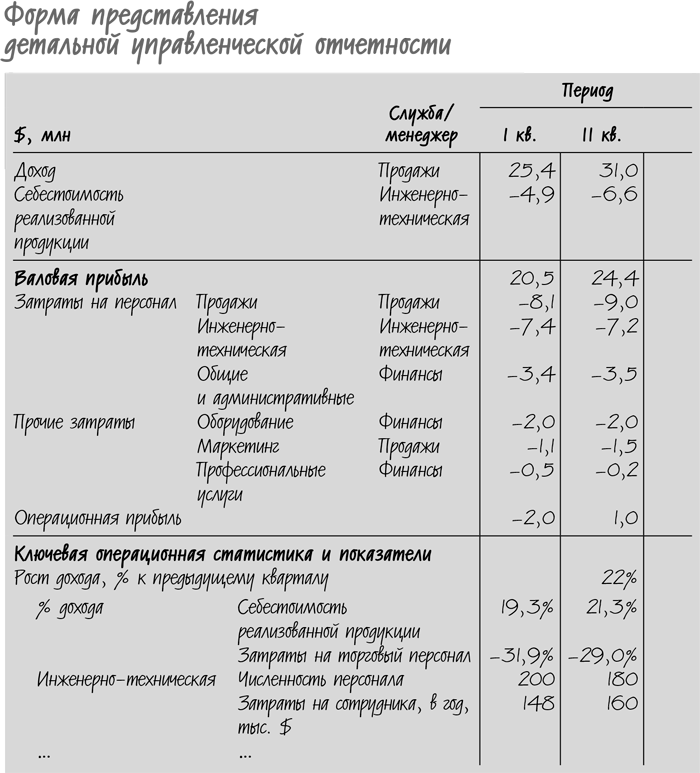

1. Определите затраты, кроме затрат на персонал, которые связаны или должны быть связаны с получением дохода и изменяются вместе с ним, – себестоимость реализованной продукции или переменные затраты.

2. Определите затраты, связанные с персоналом (заработная плата, дополнительные и социальные выплаты, командировочные и представительские расходы).

3. Составьте перечень прочих затрат, которые не зависят напрямую от изменения дохода или численности персонала, – оборудование, услуги сторонних организаций, маркетинг, ИТ и связь, подряды и аутсорсинг.

4. Объедините статьи затрат в группы, которые соответствуют распределению сфер ответственности ведущих менеджеров.

Итак, вышеприведенная таблица может приобрести следующий вид.

Из этой таблицы хорошо видно, что:

• себестоимость реализованной продукции составляет 20 % дохода, т. е. каждый вырученный от продажи доллар приносит 80 центов валовой прибыли, из которой необходимо покрыть все постоянные и частично постоянные затраты;

• затраты на персонал составляют основную долю прочих затрат; затраты в расчете на сотрудника инженерно-технической службы растут очень быстро и отражены как ключевой показатель;

• все группы затрат четко соотносятся со сферами ответственности ведущих менеджеров.

Существует множество других способов группировки и представления данных по затратам в целях управленческого учета. Возможно, вам потребуется более глубокая детализация затрат для каждого отдела/службы, например выделение новых продаж, работы с клиентами, технической поддержки и маркетинга. Если в вашей компании несколько подразделений, данные управленческого учета должны отражать их вклад, а также затраты на общие централизованные функции. Можно снабдить отчетность примечанием со сводкой стандартных статей затрат: электроэнергия, телекоммуникации, налоги на фонд оплаты труда.

Цель – получить такую управленческую отчетность, которая позволяет увидеть и понять реальную экономику бизнеса и наладить эффективное управление им.

Назад: Понимание динамики затрат

Дальше: Максимум отдачи