Книга: Капитализм под копирку. Иллюзии эффективных менеджеров

Назад: Глава 6 Кризис предпринимательской команды

Дальше: О чем поспорили два банкира

Цели задаются логикой рынка

Задача, поставленная Риманом, требовала крупных инвестиций без быстрой отдачи. Но он видел ее необходимость и, как оказалось, не ошибся.

К середине 1994 года «Прима-банк» сложился как финансовая компания, обслуживающая преимущественно крупные организации. Структура пассивов банка имела опасную тенденцию: привлеченные средства концентрировались на небольшом количестве обслуживаемых счетов. На 31 октября 1994 года более четверти дохода банка приносило одно предприятие, половина приходилась всего на четырех клиентов, а три четверти доходов обеспечивала деятельность двух десятков клиентов «Прима-банка», которые представляли на тот момент 1,4 % всего числа обслуживавшихся предприятий. Остальные 1300 клиентов обеспечивали банку 25 % дохода.

Большая финансовая сила клиентов по сравнению с возможностями самого банка ставила его в положение зависимости, по крайней мере потенциально. С другой стороны, неудачная сделка или закрытие счета одного из таких клиентов могли поставить под удар весь банк. Слабость такой позиции хорошо осознавалась. Не утешало даже то, что подавляющее большинство российских банков находились в это время в том же положении.

Отсюда вполне обоснованной казалась стратегия развития клиентской базы, направленная на привлечение большого количества средних клиентов, чей совокупный оборот банковских услуг мог бы уравновесить крупных клиентов банка, сведя их долю в обеспечении доходности банка хотя бы к половине. Другим направлением развития банка должно было стать обслуживание населения. Психологически к этим задачам в «Прима-банке» готовы были не все, и задача казалась нереальной и преждевременной.

Особенно сильное сопротивление вызвало желание И. Римана начать обслуживание вкладов населения. В то время ситуация, сложившаяся на рынке банковских услуг для индивидуальных клиентов, действительно была противоречивой. С одной стороны, услуги, предлагаемые различными банками для частных лиц, не отличались большим разнообразием, а совокупные вклады населения по размерам приближались к остаткам на счетах предприятий. То есть рынок услуг для населения был очень привлекателен.

С другой – на этом рынке безусловно лидировал Сбербанк. Господствовало мнение, даже среди банкиров, начавших активно работать с населением, что вкладчики больше доверяют Сбербанку и поэтому предпочитают обращаться в его отделения, а не в многочисленные коммерческие структуры. Но главное – никто не знал с уверенностью, что должен сделать коммерческий банк, чтобы отобрать у Сбербанка хотя бы часть вкладов населения.

Решение о выходе «Прима-банка» на рынок услуг для населения было принято, несмотря на сопротивление управленческой команды. А год спустя, после всех пережитых кризисов, в мае – июне 1995 года по заданию «Прима-банка» мы провели исследование московского потребительского рынка банковских услуг для населения. Были опрошены клиенты нескольких коммерческих банков, работающих с населением Москвы, и вкладчики тех отделений московского Сбербанка, которые расположены в непосредственной близости от коммерческих банков (всего 1025 интервью), а кроме того, был проведен телефонный опрос репрезентативной выборки взрослого населения Москвы (1500 человек).

Оказалось, что традиционный взгляд на распределение сил на рынке банковского обслуживания населения уже к лету 1995 года не отражал реальности. Сбербанк был, конечно, подлинно народным банком. Только давайте вспомним, в каком экономическом положении оказался этот народ в первой половине 90-х. Много ли стоит убежденность тех, кто едва доживал от зарплаты до зарплаты, что «Сбербанк лучше»? В Москве, например, лишь 20 % взрослого населения имели летом 1995 года счет в банке. Соответственно, 80 % приходили сюда только для оплаты коммунальных услуг (кстати, другим банкам не было разрешено проводить эти операции). Теперь если провести опрос репрезентативной выборки населения, то есть такой совокупности граждан, в которой будут пропорционально представлены все социальные типы, то окажется, что только два человека из каждых десяти опрошенных будут отвечать на вопрос «Где лучше хранить деньги?» на основании собственного опыта, а восемь продемонстрируют нам стереотипы постсоветского мифосознания.

Если же опрашивать тех, кто реально имеет вклады в банках, то уже летом 1995 года можно было обнаружить, что выход коммерческих банков на этот рынок привел к тому, что Сбербанк начал терять на нем свои позиции и его вытеснение стало делом времени. Возможно, эти результаты будут интересны и сегодня, не только с методической точки зрения.

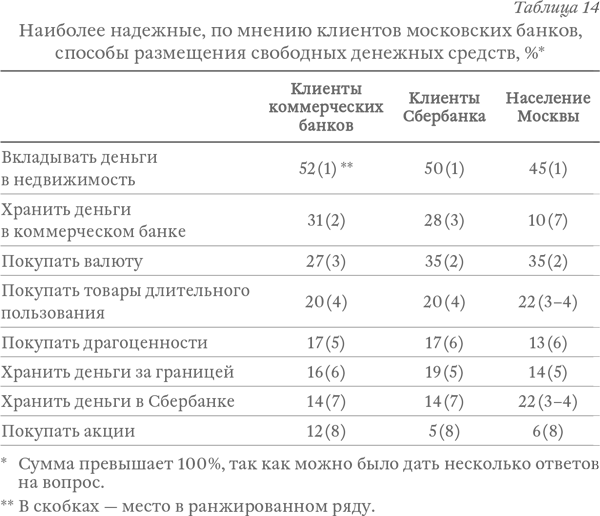

Итак, самый простой, казалось бы, вопрос: «Где лучше при современном состоянии экономики и инфляции хранить деньги?» (таблица 14). «Вкладывать деньги в недвижимость» (клиенты коммерческих банков – 52 %, клиенты Сбербанка – 50 % ответов), «Хранить деньги в коммерческом банке» (31 и 28 % соответственно), «Покупать валюту» (27 и 35 % соответственно)… А где же Сбербанк? На предпоследнем месте (14 % для обеих групп опрошенных), перед совсем экзотической для постсоветского населения операцией покупки акций (12 % клиенты коммерческих банков, 5 % вкладчики Сбербанка). Установки клиентов коммерческих банков и Сбербанка в сфере банковских услуг отличались незначительно. И если к банкам в целом как способу хранения или лучшего сохранения денег в условиях инфляции клиенты относились весьма сдержанно, то положение Сбербанка в глазах тех, кто и составляет потребительский рынок банковских услуг, прямо скажем, было неубедительным. Причем вкладчики Сбербанка отличались от клиентов коммерческих банков не большей приверженностью Сбербанку, а большей склонностью покупать валюту. То есть хранить деньги дома.

Что касается мнения населения Москвы в целом – а такой вопрос был задан и репрезентативной выборке взрослых москвичей, – то именно здесь заметны значительные отличия от оценок вкладчиков банков (см. 3-й столбец таблицы 14). Сбербанк как способ хранения сбережений попадает на третье место (22 % по выборке взрослого населения Москвы), которое он делит с покупкой предметов длительного пользования. А недоверие к коммерческим структурам проявляется в том, что коммерческие банки опускаются на седьмое место (со второго у клиентов коммерческих банков и третьего у вкладчиков Сбербанка). Впрочем, чудес не бывает, и, вместо того чтобы нести все свободные денежные средства в любимый Сбербанк, граждане предпочли бы вложить деньги, коли они заведутся, в недвижимость (45 %) или, на худой конец, в валюту (35 %).

Но и это еще не все. Оказалось, что в 1995 году Сбербанк воспринимался населением как место для хранения рублей. Но не валюты. Вспомним, что время-то было инфляционное, когда даже цены в магазинах проставлялись в условных единицах. И население стремилось свободные деньги сразу переводить в доллары.

Какой банк для чего пригоднее? Или, проще говоря, как соотносятся силы коммерческих банков и Сбербанка на рынке отдельных банковских услуг, таких как обслуживание рублевых или валютных счетов и т. д.?

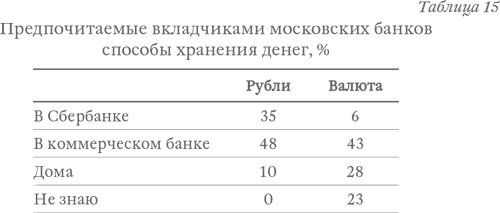

Результаты опроса вкладчиков московских банков, представленные в таблице 15, не нуждаются в комментариях. В 1995 году конкурировать коммерческим банкам приходится не со Сбербанком, а с домашним способом хранения денег, ценных бумаг или драгоценностей. Сбербанк же по всем позициям отставал от коммерческих банков в оценках тех, кому было что хранить. Даже рублевые сбережения, по мнению опрошенных клиентов московских банков, лучше хранить в коммерческих банках (48 % опрошенных), хотя велика доля тех, кто все-таки отнес бы вклады в рублях в Сбербанк (35 %). Зато валютные сбережения вкладчики понесли бы в коммерческие банки (43 % в коммерческие банки и только 6 % в Сбербанк).

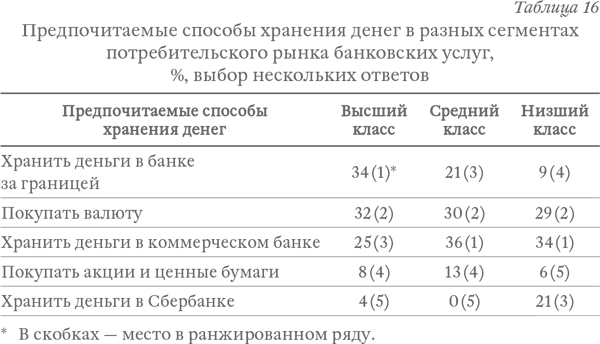

В своей работе мы обычно выделяем больше различных потребительских классов, чем представлено в таблице 16, где для наглядности показаны распределения ответов самых богатых, богатых, но не очень, и совсем небогатых вкладчиков банков, то есть две крайние и средняя позиции на шкале потребительского поведения. Напомним, что речь идет только о тех москвичах, которые уже имеют счета в московских банках, коммерческих или отделениях Сбербанка, а не обо всем населении Москвы. То есть об актуальном, а не потенциальном рынке банковских услуг. А вкладчиками, естественно, чаще становятся те, чей материальный уровень несколько выше среднего.

Результаты опроса показали, что в 1995 году не было такого потребительского класса на рынке банковских услуг, который предпочитал бы коммерческим банкам Сбербанк (21 % в низшем потребительском классе, 0 – в среднем и 4 % в высшем). Хотя, конечно, чем тоньше кошельки, тем чаще предпочтение отдавалось именно ему. И еще. Чем толще кошелек, тем скорее его содержимое перетекало за границу. Предпочитали хранить деньги за границей 34 % представителей высшего потребительского класса, 21 % среднего и 9 % низшего. Оно и правда было в то время надежнее. Но даже у самых небогатых вкладчиков первое место среди способов хранения денег занимали коммерческие банки (34 %).

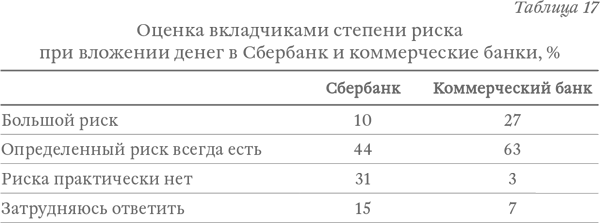

Конечно, важнейшим критерием при выборе банка остается его надежность, уверенность в минимальном риске. Этот фактор в нашем опросе неизменно попадал на второе место у любой категории опрошенных, сразу после «репутации банка на рынке». И вот в этом Сбербанк – неоспоримый лидер (таблица 17).

И здесь действует не только традиция. Основные составляющие надежности банка, с точки зрения опрошенных нами вкладчиков московских банков, – это большой уставной капитал, ясность его происхождения, участие государства в деятельности банка. По этим критериям Сбербанк опережал своих коммерческих конкурентов, которые и меньше, и происхождения неясного, и с государством далеко не в братских отношениях.

Сегодня мы хорошо понимаем, что большинство коммерческих банков были карманными, с небольшим собственным капиталом, зависимыми от нескольких крупных клиентов, чаще всего владельцев банка, и о надежности этих финансовых учреждений и речи быть не могло. Но население, имевшее что положить на счет в банке, не получившее еще опыта финансового кризиса 1998 года, с удивительным упорством голосовало за символ экономических реформ – коммерческие банки. Отвечая на вопрос о наиболее надежных московских банках, наши респонденты неизменно называли на первом месте тот банк, вкладчиком которого они являлись сами.

Итак, к лету 1995 года мнение москвичей уже повернулось в сторону коммерческих банков. В основном, конечно, за счет расслоения общества и появления новых программ поведения в новой бизнес-активной среде. И все-таки у Сбербанка были несомненные преимущества. В первую очередь к ним следует отнести разветвленную сеть отделений. «Дешевые деньги» вкладчиков обходились очень недешево коммерческим банкам, только приступающим к обслуживанию населения, вынужденным для этого оборудовать новые отделения и обучать персонал. У Сбербанка эти вопросы относились к давно решенным. А кроме того, на его стороне социальная привычка, гарантии государства.

Полученные в исследовании материалы казались неожиданными и очень обнадеживающими. В условиях инфляционной экономики коммерческие банки довольно вяло развивали работу с населением. Покупка денег обходилась дешевле, а доходы приносила больше, чем открытие новых отделений. Борьба за деньги населения к 1995 году, считай, и не начиналась. А позиция Сбербанка на рынке, во всяком случае в восприятии вкладчиков, уже дрогнула. А вот «Прима-банк» к этому моменту уже целый год развивал новую программу по работе с вкладчиками, опережая и в этом своих конкурентов. Фактически было получено подтверждение, что принятое год назад с таким трудом решение было правильным.

Впрочем, кризис управленческой команды «Прима-банка» не был напрямую связан с новой стратегией. Не то чтобы с Риманом не спорили. В банке было принято спорить горячо и открыто, но до принятия решения. А после начинали работать, и, как всегда, энергично. Но тлевшие до этого конфликты вдруг полезли наружу. Причем конфликты в самом сердце банка – его правлении. Информация тут же дошла до Римана. Вмешиваться прямо он не стал. Но вызвал Маркелова, чтобы поговорить уже не о бизнесе, а о том, как банк управляется. И вот тогда и случился этот спор двух банкиров, положивший начало кризису и закончившийся сменой части команды.