Книга: Мошенничество в платежной сфере. Бизнес-энциклопедия

Назад: 1.1. Практика мошенничества в системах ДБО

Дальше: 1.3. Портрет пользователя электронных денег, потребительское поведение

1.2. Российский рынок электронных денег

Чтобы получить представление о механизмах мошеннических схем и методах борьбы с ними в сегменте электронных денег, необходимо рассмотреть подробнее этот рынок, а также поведение и «портрет» пользователей электронных кошельков.

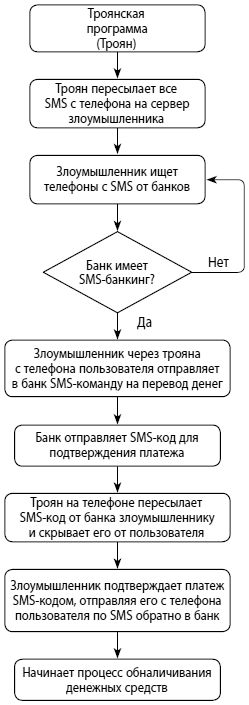

Рис. 1.8. Блок-схема хищения денежных средств с помощью троянской программы на мобильном устройстве

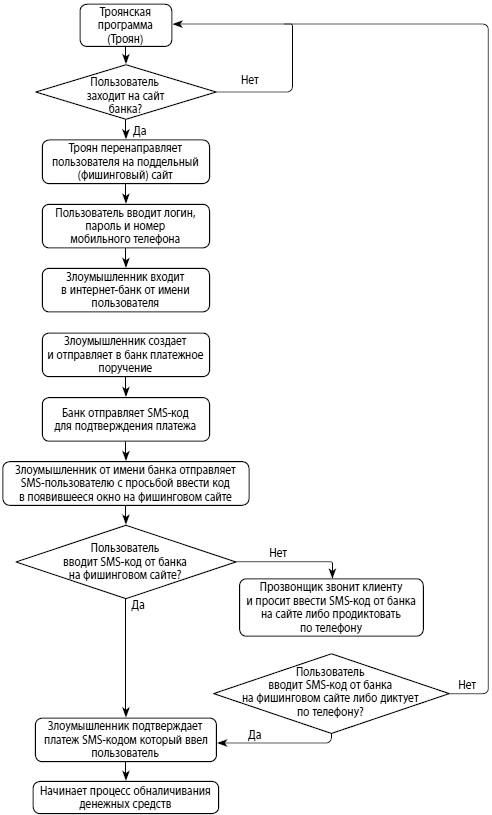

Рис. 1.9. Блок-схема хищения денежных средств с помощью троянской программы на мобильном устройстве (фишинговый сайт)

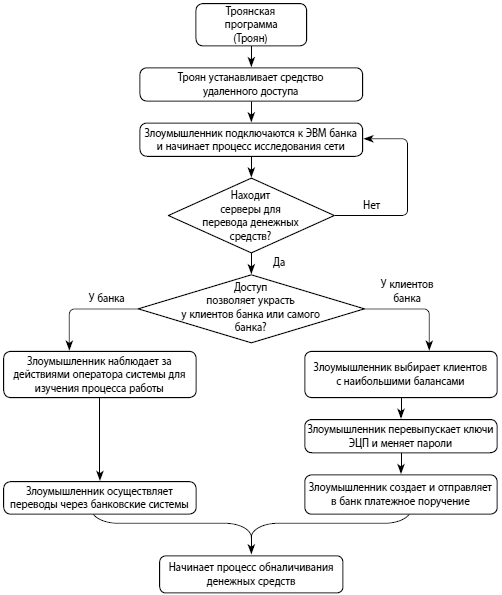

Рис. 1.10. Блок-схема хищения денежных средств через компрометацию системы банка

Российский рынок электронных денег демонстрирует устойчивый рост: по данным J’son & Partners Consulting, в первом полугодии 2014 г. объем платежей, проходящих через российские электронные платежные сервисы, вырос на 38 % по сравнению с тем же периодом прошлого года. Эксперты прогнозируют дальнейшее увеличение числа пользователей онлайн-кошельков, рост количества и размера транзакций. Это обусловлено целым рядом причин.

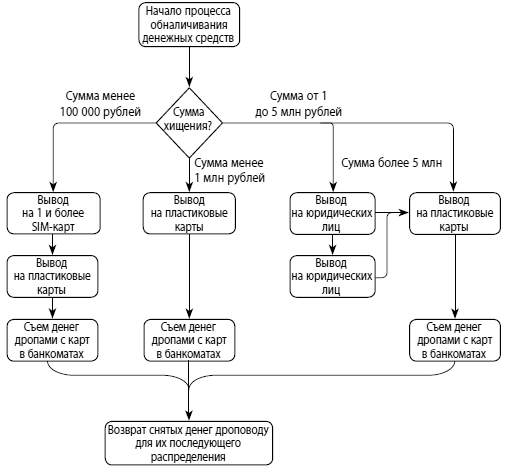

Рис. 1.11. Процесс обналичивания похищенных денежных средств

Во-первых, рост доли крупных платежей через электронные кошельки, таких как погашение кредитов, денежные переводы, платежи за ЖКУ и пр. Технологии онлайн-платежей становятся привычными для пользователей и доверие к ним растет.

Во-вторых, активно развивается онлайн-торговля: российский рынок интернет-коммерции — один из самых быстрорастущих в мире. Причем текущая экономическая ситуация в России может явиться и стимулирующим фактором для его дальнейшего развития. С одной стороны, многие компании сфокусируются на онлайн-реализации, чтобы снизить издержки: уже сейчас многие компании, чья продукция традиционно продавалась в обычных торговых сетях, активно продвигают собственные онлайн-площадки. С другой, покупатели будут более взвешенно подходить к выбору нужных товаров. Интернет-магазины и аукционы предоставляют широкие возможности для поиска наиболее экономичных вариантов, к которым можно также отнести получение скидок и участие в акциях. Так, 24 % онлайн-покупателей пользуются скидочными купонами. Онлайн-шопинг открывает и возможности покупок за рубежом: 40 % интернет-покупателей делали заказы в зарубежных магазинах.

Вместе с тем растет финансовая грамотность населения. Уже сейчас электронными деньгами при оплате интернет-покупок пользуется почти каждый четвертый покупатель из нашей страны.

Кроме того, существенное влияние на рост объемов интернет-коммерции оказывает развитие новых технологий. Около 85 % пользователей Интернета в России пользуются мобильными телефонами для выхода в Сеть, 38 % просматривают сайты интернет-магазинов с целью покупки товара, используя мобильные устройства (данные Synovate Comcon, OnLife, ноябрь 2014 г.).

Российские платежные сервисы предлагают приложения для всех типов мобильных устройств, через которые можно быстро и удобно оплатить покупки. Популярность смартфонов, позволяющих использовать возможности платежных приложений, быстро растет. По данным Synovate Comcon, 40 % жителей городов-миллионников являются владельцами этих гаджетов, в городах с населением от 100 000 человек аналогичный показатель достигает 32 %.

При этом жители некрупных городов активнее замещают свои телефоны более современными коммуникаторами: в 2014 г. число владельцев смартфонов выросло на 60 % по сравнению с 2013 г., в мегаполисах— на 40 % (данные Synovate Comcon, РосИндекс, 2014 г.).

Наконец, растет уровень проникновения Интернета, активно развиваются мобильные интернет-технологии. В 2014 г. доля пользователей, которые выходят в Сеть с помощью сотовых телефонов, выросла почти вдвое по сравнению с 2013 г.

Все эти факторы позволяют прогнозировать дальнейшее стабильное развитие рынка электронных денег. Кроме того, можно с уверенностью предположить, что в ближайшем будущем онлайн-торговля и электронные платежи все чаще будут производиться с использованием мобильных устройств. Следует ожидать значительного расширения ассортимента технологий и мобильных приложений, связанных с дистанционными продажами и платежами, а также совершенствования уже имеющихся.

Назад: 1.1. Практика мошенничества в системах ДБО

Дальше: 1.3. Портрет пользователя электронных денег, потребительское поведение