Книга: Мошенничество в платежной сфере. Бизнес-энциклопедия

Назад: Глава 4 Мошенничество в сфере банковских платежных карт

Дальше: 4.2. Гражданско-правовые вопросы в случае несанкционированного использования платежных карт

4.1. Уголовно-правовые аспекты борьбы с противоправными деяниями в сфере банковских карт

Противоправные деяния с использованием банковских карт являются для России относительно новым видом преступления — до 1996 г. в Уголовном кодексе отсутствовало упоминание о каких-либо картах. В новом Уголовном кодексе, вступившим в действие с 1997 г., появилась единственная статья, прямо предусматривающая ответственность за противоправные действия с кредитными либо расчетными картами (статья 187 УК РФ). В 2015 г. в указанную статью были внесены изменения и вместо кредитных расчетных карт в качестве одного из предметов преступления были указаны платежные карты.

Преступления с платежными картами трудно раскрывать. Задержание с поличным происходит очень редко, а после совершения преступления остается слишком мало следов, по которым можно было бы впоследствии отыскать злоумышленника.

Если преступление совершено с использованием банкомата, то зачастую в наличии имеется только видеозапись и в редких случаях могут быть захваченные поддельные карты — «белый пластик». Но видеозапись на банкомате может отсутствовать, либо быть плохого качества, не позволять идентифицировать человека, либо мошенник может закрыть лицо (очки, головной убор, воротник и т. п.). Захваченный банкоматом «белый пластик» может сохранить следы пальцев рук (отпечатки пальцев), но если он был изъят без соблюдения определенных правил, то пока такая карта дойдет до правоохранительных органов, на ней будут «пальцы» только сотрудников банка. Рекомендуется: изымать такие карты с помощью пинцета; для транспортировки карты помещать в бумажные конверты (если поместить карту в полиэтиленовый пакет, то из-за ламинированной поверхности карты отпечатки смажутся); хранить карты при минусовой температуре (в морозильной камере холодильника для предотвращения испарения жиро-потовых следов).

В торговых предприятиях ситуация обстоит ненамного лучше. Видеонаблюдение в магазинах (если оно есть) обычно дает довольно общие планы, не позволяя рассмотреть лица покупателя (идентифицировать личность). После совершения мошеннической операции в магазине остается только чек с подписью, который дает очень мало информации, чтобы установить злоумышленника.

Все это приводит к попаданию таких преступлений в разряд «глухарей», что вызывает нежелание правоохранительных органов заниматься ими и возбуждать уголовные дела (чтобы не портить показатели) и к колоссальному уровню латентности (скрытости) преступлений.

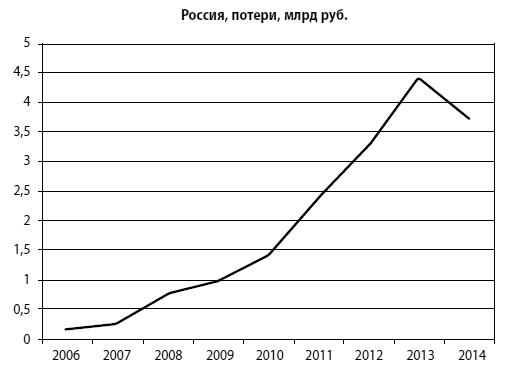

«За 9 месяцев 2012 г. в России количество хищений денежных средств, совершенных с использованием компьютерных и телекоммуникационных технологий, выросло на 60 %», — сообщил А. Мошков (начальник Бюро специальных технических мероприятий МВД России) на конференции в Торгово-промышленной палате РФ, посвященной противодействию киберпреступлениям. По его словам, лидером по темпам роста являются мошенничества с использованием банковских карт. «В 2012 г. полицейскими было выявлено в полтора раза больше подобных преступлений, чем в прошлом году… Общий ущерб от действий злоумышленников превысил 70 млн рублей», — сообщил А. Мошков. Данная информация на порядок меньше цифр, которые официально приводит один только Сбербанк: как сообщил заместитель председателя Сбербанка Станислав Кузнецов, в 2012 г. активизировались мошеннические группировки, которые похищают денежные средства со счетов клиентов банка при помощи установки скиммингового оборудования на банкоматы и аппараты самообслуживания; при помощи разнообразного оборудования для хищения данных карт клиентов преступники похитили более 600 млн рублей.

Рис. 4.1. Данные по потерям в области платежных карт в России

Одной из причин латентности (скрытости) преступлений является несовершенство уголовного и уголовно-процессуального законодательства РФ. В 2012 г. Федеральным законом от 29.11.2012 № 207-ФЗ введены новые виды преступлений, связанные с мошенничеством в сфере банковских услуг.

Рост преступлений, связанных с банковской деятельностью, требует адекватных ответных мер со стороны государства.10 декабря 2012 г. в Уголовном кодексе РФ начали действовать новые статьи, выделяющие в отдельные виды преступлений мошенничества, связанные с использованием банковских услуг. Теперь как отдельные преступления классифицируются мошенничества в сфере кредитования, с использованием платежных карт, интернет-технологий.Департамент общественных связей АРБ

До этого момента закрепленный в Уголовном кодексе РФ общий состав мошенничества не в полной мере учитывал особенности тех или иных экономических отношений и не позволял обеспечить должную защиту интересов потерпевших. Сегодня особенно актуальна конкретизация составов мошенничества в сфере кредитования и мошенничества с платежными картами.Президент АРБ Гарегин Тосунян

Управление «К» дало положительный отзыв на проект изменения одной из статей Уголовного кодекса РФ (в проекте фигурирующей как статья 159.6)……считать хищение с банковских счетов кражей по статье 158 или мошенничеством по статье 159… С точки зрения правоохранительных органов, оба подхода приемлемы, поскольку в любом случае для преступников предусмотрены одинаковые сроки лишения свободы.BIS JOURNAL (www.ib-bank.ru/bis/a/177)

Принятый Государственной Думой Федеральный закон позволит снизить ошибки и злоупотребления во время возбуждения уголовных дел о мошенничестве, будет способствовать повышению качества работы по выявлению и расследованию таких преступлений, правильной квалификации содеянного органами предварительного расследования и судом, более четкому отграничению уголовно наказуемых деяний от гражданско-правовых отношений.Заключение Комитета Совета Федерации по конституционному законодательству правовым и судебным вопросам

Что же изменилось в Уголовном кодексе РФ и как это будет влиять на борьбу с криминальными деяниями в сфере платежных карт? В статью 159 УК РФ были внесены новые составы преступления, в том числе:

— статья 159.3. Мошенничество с использованием платежных карт;

— статья 159.6. Мошенничество в сфере компьютерной информации.

— Сравним статьи Уголовного кодекса РФ: 158,159 и 159.3,159.6.

Статья 158. Кража

Кража, то есть тайное хищение чужого имущества, — наказывается штрафом в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев, либо обязательными работами на срок до трехсот шестидесяти часов, либо исправительными работами на срок до одного года, либо ограничением свободы на срок до двух лет, либо принудительными работами на срок до двух лет, либо арестом на срок до четырех месяцев, либо лишением свободы на срок до двух лет.

2. Кража, совершенная:

а) группой лиц по предварительному сговору;

б) с незаконным проникновением в помещение либо иное хранилище;

в) с причинением значительного ущерба гражданину;

г) из одежды, сумки или другой ручной клади, находившихся при потерпевшем, — наказывается штрафом в размере до двухсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период до восемнадцати месяцев, либо обязательными работами на срок до четырехсот восьмидесяти часов, либо исправительными работами на срок до двух лет, либо принудительными работами на срок до пяти лет с ограничением свободы на срок до одного года или без такового, либо лишением свободы на срок до пяти лет с ограничением свободы на срок до одного года или без такового.

3. Кража, совершенная:

а) с незаконным проникновением в жилище;

б) из нефтепровода, нефтепродуктопровода, газопровода;

в) в крупном размере, — наказывается штрафом в размере от ста тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет, либо принудительными работами на срок до пяти лет с ограничением свободы на срок до полутора лет или без такового, либо лишением свободы на срок до шести лет со штрафом в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев либо без такового и с ограничением свободы на срок до полутора лет либо без такового.

4. Кража, совершенная:

а) организованной группой;

б) в особо крупном размере, — наказывается лишением свободы на срок до десяти лет со штрафом в размере до одного миллиона рублей или в размере заработной платы или иного дохода осужденного за период до пяти лет либо без такового и с ограничением свободы на срок до двух лет либо без такового.

Примечания.

1. Под хищением в статьях настоящего Кодекса понимаются совершенные с корыстной целью противоправные безвозмездное изъятие и (или) обращение чужого имущества в пользу виновного или других лиц, причинившие ущерб собственнику или иному владельцу этого имущества.

2. Значительный ущерб гражданину в статьях настоящей главы определяется с учетом его имущественного положения, но не может составлять менее двух тысяч пятисот рублей.

3. Под помещением в статьях настоящей главы понимаются строения и сооружения независимо от форм собственности, предназначенные для временного нахождения людей или размещения материальных ценностей в производственных или иных служебных целях.

Под хранилищем в статьях настоящей главы понимаются хозяйственные помещения, обособленные от жилых построек, участки территории, трубопроводы, иные сооружения независимо от форм собственности, которые предназначены для постоянного или временного хранения материальных ценностей.

4. Крупным размером в статьях настоящей главы, за исключением статей 159.1,159.3,159.4,159.5,159.6, признается стоимость имущества, превышающая двести пятьдесят тысяч рублей, а особо крупным — один миллион рублей.

Статья 159. Мошенничество

1. Мошенничество, то есть хищение чужого имущества или приобретение права на чужое имущество путем обмана или злоупотребления доверием, — наказывается штрафом в размере до ста двадцати тысяч рублей или в размере заработной платы или иного дохода осужденного за период до одного года, либо обязательными работами на срок до трехсот шестидесяти часов, либо исправительными работами на срок до одного года, либо ограничением свободы на срок до двух лет, либо принудительными работами на срок до двух лет, либо арестом на срок до четырех месяцев, либо лишением свободы на срок до двух лет.

2. Мошенничество, совершенное группой лиц по предварительному сговору, а равно с причинением значительного ущерба гражданину, — наказывается штрафом в размере до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период до двух лет, либо обязательными работами на срок до четырехсот восьмидесяти часов, либо исправительными работами на срок до двух лет, либо принудительными работами на срок до пяти лет с ограничением свободы на срок до одного года или без такового, либо лишением свободы на срок до пяти лет с ограничением свободы на срок до одного года или без такового.

3. Мошенничество, совершенное лицом с использованием своего служебного положения, а равно в крупном размере, — наказывается штрафом в размере от ста тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет, либо принудительными работами на срок до пяти лет с ограничением свободы на срок до двух лет или без такового, либо лишением свободы на срок до шести лет со штрафом в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев либо без такового и с ограничением свободы на срок до полутора лет либо без такового.

4. Мошенничество, совершенное организованной группой либо в особо крупном размере или повлекшее лишение права гражданина на жилое помещение, — наказывается лишением свободы на срок до десяти лет со штрафом в размере до одного миллиона рублей или в размере заработной платы или иного дохода осужденного за период до трех лет либо без такового и с ограничением свободы на срок до двух лет либо без такового.

Статья 159.1. Мошенничество в сфере кредитования

Примечание. Крупным размером в настоящей статье, а также в статьях 159.3, 159.4, 159.5, 159.6 настоящей главы признается стоимость имущества, превышающая один миллион пятьсот тысяч рублей, а особо крупным — шесть миллионов рублей.

Статья 159.3. Мошенничество с использованием платежных карт

1. Мошенничество с использованием платежных карт, то есть хищение чужого имущества, совершенное с использованием поддельной или принадлежащей другому лицу кредитной, расчетной или иной платежной карты путем обмана уполномоченного работника кредитной, торговой или иной организации, — наказывается штрафом в размере до ста двадцати тысяч рублей или в размере заработной платы или иного дохода осужденного за период до одного года, либо обязательными работами на срок до трехсот шестидесяти часов, либо исправительными работами на срок до одного года, либо ограничением свободы на срок до двух лет, либо принудительными работами на срок до двух лет, либо арестом на срок до четырех месяцев.

2. То же деяние, совершенное группой лиц по предварительному сговору, а равно с причинением значительного ущерба гражданину, — наказывается штрафом в размере до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период до двух лет, либо обязательными работами на срок до четырехсот восьмидесяти часов, либо исправительными работами на срок до двух лет, либо принудительными работами на срок до пяти лет с ограничением свободы на срок до одного года или без такового, либо лишением свободы на срок до четырех лет с ограничением свободы на срок до одного года или без такового.

3. Деяния, предусмотренные частями первой или второй настоящей статьи, совершенные лицом с использованием своего служебного положения, а равно в крупном размере, — наказываются штрафом в размере от ста тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет, либо принудительными работами на срок до пяти лет с ограничением свободы на срок до двух лет или без такового, либо лишением свободы на срок до пяти лет со штрафом в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев либо без такового и с ограничением свободы на срок до полутора лет либо без такового.

4. Деяния, предусмотренные частями первой, второй или третьей настоящей статьи, совершенные организованной группой либо в особо крупном размере, — наказываются лишением свободы на срок до десяти лет со штрафом в размере до одного миллиона рублей или в размере заработной платы или иного дохода осужденного за период до трех лет л ибо без такового и с ограничением свободы на срок до двух лет либо без такового.

Статья 159.6. Мошенничество в сфере компьютерной информации

1. Мошенничество в сфере компьютерной информации, то есть хищение чужого имущества или приобретение права на чужое имущество путем ввода, удаления, блокирования, модификации компьютерной информации либо иного вмешательства в функционирование средств хранения, обработки или передачи компьютерной информации или информационно-телекоммуникационных сетей, — наказывается штрафом в размере до ста двадцати тысяч рублей или в размере заработной платы или иного дохода осужденного за период до одного года, либо обязательными работами на срок до трехсот шестидесяти часов, либо исправительными работами на срок до одного года, либо ограничением свободы на срок до двух лет, либо принудительными работами на срок до двух лет, либо арестом на срок до четырех месяцев.

2. То же деяние, совершенное группой лиц по предварительному сговору, а равно с причинением значительного ущерба гражданину, — наказывается штрафом в размере до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период до двух лет, либо обязательными работами на срок до четырехсот восьмидесяти часов, либо исправительными работами на срок до двух лет, либо принудительными работами на срок до пяти лет с ограничением свободы на срок до одного года или без такового, либо лишением свободы на срок до четырех лет с ограничением свободы на срок до одного года или без такового.

3. Деяния, предусмотренные частями первой или второй настоящей статьи, совершенные лицом с использованием своего служебного положения, а равно в крупном размере, — наказываются штрафом в размере от ста тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет, либо принудительными работами на срок до пяти лет с ограничением свободы на срок до двух лет или без такового, либо лишением свободы на срок до пяти лет со штрафом в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев либо без такового и с ограничением свободы на срок до полутора лет либо без такового.

4. Деяния, предусмотренные частями первой, второй или третьей настоящей статьи, совершенные организованной группой либо в особо крупном размере, — наказываются лишением свободы на срок до десяти лет со штрафом в размере до одного миллиона рублей или в размере заработной платы или иного дохода осужденного за период до трех лет либо без такового и с ограничением свободы на срок до двух лет либо без такового.

Квалифицирующие признаки у всех статей применительно к платежным картам практически одинаковые. Отличие будет только в части 3: в статье 158 УК РФ отсутствует в качестве квалификации использование служебного положения:

— часть 2: группой лиц по предварительному сговору, с причинением значительного ущерба гражданину;

— часть 3: с использованием своего служебного положения, в крупном размере;

— часть 4: организованной группой, в особо крупном размере.

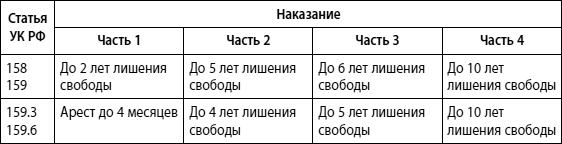

А вот предусмотренные наказания у новых статей (159.3 и 159.6 УК РФ) значительно смягчены (таблица 4.1). Часть 1 не предусматривает наказание в виде лишения свободы, максимальное наказание — арест. Но в настоящий момент в связи с отсутствием в РФ арестных домов и невозможностью исполнения данного уголовного наказания судами не назначается данная мера наказания. Таким образом, максимальное наказание по части 1 статьи 159 УК РФ практически снижено для статей 159.3 и 159.6 УК РФ до двух лет принудительных работ. По части 2 и 3 наказание снижено на один год по сравнению со статьей 159 УК РФ.

Таблица 4.1. Меры наказания по статьям 158, 159, 159.3 и 159.6 УК РФ

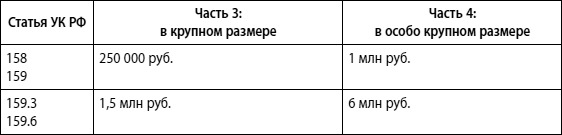

Помимо общего смягчения наказания во вновь введенных статьях значительно изменены квалифицирующие величины ущерба (таблица 4.2).

Таблица 4.2. Квалифицирующие величины ущерба в статьях 158, 159, 159.3 и 159.6 УК РФ

Таким образом, законодатель считает, что квалифицированный ущерб от мошенничества с использованием платежных карт или в сфере компьютерной информации в шесть раз выше, чем от обычного мошенничества или от кражи. Единственный положительный момент от данного изменения УК РФ — это возможность получать более детализированные статистические данные (до этого невозможно было выделить из массы преступлений мошенничество с картами). Какие-либо другие факторы, способные повысить качество работы по выявлению и расследованию таких преступлений, отсутствуют.

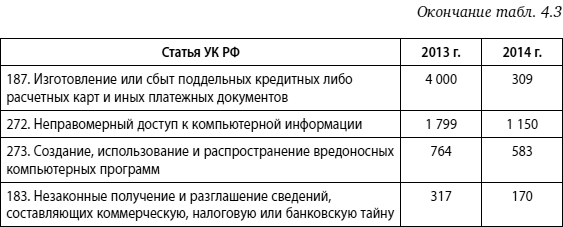

Таблица 4.3. Количество зарегистрированных уголовных дел

Еще одна новелла была внесена в Уголовный кодекс РФ Федеральным законом от 08.06.2015 № 153-ФЗ «О внесении изменений в статью 187 Уголовного кодекса Российской Федерации». Проанализируем данное изменение в законодательстве. Ранее статья 187 УК РФ была сформулирована следующим образом:

Статья 187. Изготовление или сбыт поддельных кредитных либо расчетных карт и иных платежных документов

1. Изготовление в целях сбыта или сбыт поддельных кредитных либо расчетных карт, а также иных платежных документов, не являющихся ценными бумагами, — наказываются принудительными работами на срок до пяти лет либо лишением свободы на срок до шести лет со штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет.

2. Те же деяния, совершенные организованной группой, — наказываются принудительными работами на срок до пяти лет либо лишением свободы на срок до семи лет со штрафом в размере до одного миллиона рублей или в размере заработной платы или иного дохода осужденного за период до пяти лет или без такового.

Данная редакция вызывала много вопросов и проблем в правоприменительной практике. В частности, при ее применении необходимо было в обязательном порядке установить, что поддельная карта является кредитной либо расчетной. Если предметом преступления являлись карты иностранных эмитентов, это вызывало определенные трудности со стороны оперативно-следственных и экспертно-криминалистических подразделений МВД РФ, так как согласно Положению «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» ЦБ РФ от 24.12.2004 № 266-П, характеристика платежной карты (кредитная или расчетная) определяется не какими-то внешними параметрами (реквизиты, дизайн, защитные элементы и др.), а договором между клиентом и эмитентом:

Расчетная (дебетовая) карта как электронное средство платежа используется для совершения операций ее держателем в пределах расходного лимита — суммы денежных средств клиента, находящихся на его банковском счете, и (или) кредита, предоставляемого кредитной организацией — эмитентом клиенту при недостаточности или отсутствии на банковском счете денежных средств (овердрафт).Кредитная карта как электронное средство платежа используется для совершения ее держателем операций за счет денежных средств, предоставленных кредитной организацией — эмитентом клиенту в пределах расходного лимита в соответствии с условиями кредитного договора.

Клиентом кредитной организации может быть юридическое лицо, физическое лицо или индивидуальный предприниматель. В то же время держателем карты всегда является физическое лицо, в том числе и корпоративных карт, поскольку карта — это индивидуализированный инструмент доступа к банковскому счету (в случае корпоративных карт счет принадлежит юридическому лицу).

Положение от 24.12.2004 № 266-П дополнительно определяет предоплаченные карты, которое обособлены от кредитных и расчетных карт.

Предоплаченная карта как электронное средство платежа используется для осуществления перевода электронных денежных средств, возврата остатка электронных денежных средств в пределах суммы предварительно предоставленных держателем денежных средств кредитной организации — эмитенту в соответствии с требованиями Федерального закона № 161-ФЗ.

Таким образом, предоплаченные карты в качестве предмета преступления не попадали под действие статьи 187 УК РФ.

Ранее законодатель не совсем корректно сформулировал статью 187 УК РФ, по смыслу приравняв кредитные и расчетные карты к платежным документам. В действительности же сами карты никакими платежными документами не являются. Если посмотреть нормативные документы Центрального Банка России, то банковская карта — это электронное средство платежа.

Федеральный закон от 27.06.2011 № 161-ФЗ «О национальной платежной системе»:

19) электронное средство платежа — средство и (или) способ, позволяющие клиенту оператора по переводу денежных средств составлять, удостоверять и передавать распоряжения в целях осуществления перевода денежных средств в рамках применяемых форм безналичных расчетов с использованием информационно-коммуникационных технологий, электронных носителей информации, в том числе платежных карт, а также иных технических устройств.

То есть собственно карта не является платежным документом. Карта является лишь средством, инструментом осуществления безналичных расчетов. Сама по себе карта имеет незначительную стоимость, ценность представляют денежные средства, к которым с помощью карты можно получить доступ. Этот доступ осуществляется путем направления в банк документов (составленных с использованием платежных карт или их реквизитов) на бумажном носителе и (или) в электронной форме. «При совершении операции с использованием платежной карты составляются документы на бумажном носителе и (или) в электронной форме (далее — документ по операциям с использованием платежной карты). Документ по операциям с использованием платежной карты является основанием для осуществления расчетов по указанным операциям и (или) служит подтверждением их совершения».

Никакое торговое предприятие не отпустит товар в обмен на карту, в отличие, например, от денег. Если держатель карты желает оплатить покупку картой, то он предъявляет ее кассиру, который с использованием данной карты формирует электронный или бумажный расчетный (платежный) документ, и карта возвращается клиенту. Данный документ направляется в обслуживающий торговое предприятие банк для возмещения суммы покупки (оплаты платежного документа).

Данная технология кардинально отличается от оборота наличных денежных средств. Действительно, если покупатель хочет расплатиться наличными, то ему придется отдать кассиру свои денежные средства, а не делать, допустим, с них копии, чтобы предложить их в качестве средства оплаты. В связи с этим нельзя приравнивать понятие сбыта поддельных денег, ценных бумаг как их физическое отчуждение к сбыту поддельных кредитных или расчетных карт таким же образом.

Что следует понимать под «сбытом» поддельных кредитных или расчетных карт? Ответ на данный вопрос дает Постановление Пленума ВС РФ от 27.12.07 № 51 «О судебной практике по делам о мошенничестве, присвоении и растрате». И хотя определение понятия «сбыт» в данном документе отсутствует, но квалификация хищения денежных средств путем использования похищенной или поддельной кредитной (расчетной) карты (см. пункт 13) в банкоматах, пунктах выдачи наличных (ПВН) кредитных организаций, торгово-сервисных предприятиях (ТСП) даны либо как кража (статья 158 УК РФ), либо как мошенничество (статья 159 УК РФ). Правоприменительная практика трактует сбыт поддельных кредитных или расчетных карт как переход от одного владельца к другому.

Пункт 14 Постановления ВС РФ от 27.12.2007 № 51 содержит также странное утверждение, которое вызывает некоторое недоумение: «Сбыт поддельных кредитных либо расчетных карт, а также иных платежных документов, не являющихся ценными бумагами, заведомо непригодных к использованию, образует состав мошенничества и подлежит квалификации по соответствующей части статьи 159 УК РФ».

Кто и на каком этапе уголовного преследования определяет, что карта заведомо непригодная к использованию? Какие карты являются заведомо непригодными к использованию? Кому могут быть сбыты поддельные кредитные либо расчетные карты, в том числе и заведомо непригодные к использованию, если под сбытом понимается физическое отчуждение таких карт?

Помимо того, что в России существуют достаточно большие проблемы собственно с институтом экспертизы поддельных кредитных или расчетных карт, — отсутствует единая, общепринятая методика, отсутствуют экспертно-криминалистические подразделения в структуре МВД с необходимой информационной базой и соответствующими специалистами; непонятно, что Верховный Суд понимает под заведомо непригодной картой. На каждой подлинной банковской карте платежных систем Visa и MasterCard на оборотной стороне карты находится полоса для подписи. Рядом с этой полосой имеется надпись: «без подписи недействительна». Означает ли это, что, если происходит сбыт поддельных кредитных, расчетных карт без подписи, то осуществляется сбыт заведомо непригодных карт? Второй не менее интересный вопрос хотелось бы задать Верховному Суду: кому сбываются или могут быть сбыты заведомо непригодные поддельные кредитные или расчетные карты? Поскольку кредитная или расчетная карта всегда связана с каким-либо договором ведения банковского счета (ссудным, расчетным), то подлинную карту держатель получает от кредитной организации (эмитента), с которой у него заключен договор. А вот оборот (сбыт) поддельных кредитных или расчетных карт происходит вне сферы участников платежных систем. То есть одни криминальные элементы изготавливают поддельные карты, сбывают (продают) их, а другие приобретают и используют. Таким образом, получаем нелепую ситуацию: Верховный Суд защищает интересы преступников — «кардеров», которые собирались купить «пригодные» к использованию поддельные кредитные или расчетные карты, а нехорошие сбытчики их обманули и продали «заведомо непригодные» поддельные карты. Вызывает очень большое сомнение, что в правоохранительные органы когда-либо поступит хотя бы одно заявление по данному факту.

До выхода Постановления ВС РФ от 27.12.2007 № 51 статья 187 УК РФ иногда применялась и в случае использования поддельных расчетных или кредитных карт в торгово-сервисных предприятиях при оплате товаров, работ, услуг; после — только для «фабрик», которые занимались изготовлением и продажей поддельных кредитных, расчетных карт.

После внесения изменений в статью 187 УК РФ Федеральным законом от 08.06.2015 № 153-ФЗ данная статья изменила свое название и стала выглядеть следующим образом:

Статья 187. Неправомерный оборот средств платежей

1. Изготовление, приобретение, хранение, транспортировка в целях использования или сбыта, а равно сбыт поддельных платежных карт, распоряжений о переводе денежных средств, документов или средств оплаты (за исключением случаев, предусмотренных статьей 186 настоящего Кодекса), а также электронных средств, электронных носителей информации, технических устройств, компьютерных программ, предназначенных для неправомерного осуществления приема, выдачи, перевода денежных средств, — наказываются принудительными работами на срок до пяти лет либо лишением свободы на срок до шести лет со штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет.

2. Те же деяния, совершенные организованной группой, — наказываются принудительными работами на срок до пяти лет либо лишением свободы на срок до семи лет со штрафом в размере до одного миллиона рублей или в размере заработной платы или иного дохода осужденного за период до пяти лет или без такового.

Как видим, наказание и часть 2 указанной статьи не измени лись, существенное изменение, кроме названия, претерпела дис позиция части 1.

Интересно, что после принятия данных изменений в Уголов ном кодексе РФ средства массовой информации почему-то ре шили, что они направлены на противодействие скиммингу:

Президент РФ Владимир Путин одобрил Федеральный закон «О внесении изменений в статью 187 Уголовного кодекса Российской Федерации», предусматривающий введение уголовной ответственности за скимминг.Скимминг — вид мошенничества, при котором злоумышленники при помощи специального считывающего устройства копируют всю информацию с магнитной полосы карты (имя владельца, номер карты, окончание срока ее действия, CVV— и CVC-код) и изготавливают ее дубликат.Изменения были внесены в статью 187 Уголовного кодекса (изготовление или сбыт поддельных кредитных либо расчетных карт и иных платежных документов), которая теперь носит название «Неправомерный оборот средств платежей».

Во-первых, приведенное определение скимминга не совсем корректно с точки зрения Уголовного кодекса РФ, так как мошенничество — это хищение чужого имущества или приобретение права на чужое имущество. Под хищением понимаются совершенные с корыстной целью противоправные безвозмездное изъятие и (или) обращение чужого имущества в пользу виновного или других лиц, причинившие ущерб собственнику или иному владельцу этого имущества. Как видим, копирование информации с магнитной полосы карты не является хищением имущества, следовательно, не будет являться мошенничеством. Во-вторых, в диспозиции части 1 о неправомерном копировании информации также не упоминается: «предназначенных для неправомерного осуществления приема, выдачи, перевода денежных средств». С помощью скиммингового устройства нельзя осуществить прием, выдачу или перевод денежных средств. Можно только неправомерно скопировать важную и конфиденциальную информацию: критичные аутентификационные данные (согласно определению Стандарта безопасности данных индустрии платежных карт PCI DSS). Последующее изготовление и использование поддельных платежных карт скиммингом не является. Также в новой редакции части 1 статьи 187 УК РФ не предусмотрена ответственность за «использование», наказываются только изготовление, приобретение, хранение, транспортировка в целях использования или сбыта и сбыт.

Необходимо отметить, что на этапе рассмотрения Законопроекта № 537952-6 в Государственной Думе РФ действительно одна из поправок предполагала введение уголовной ответственности за скимминг:

Депутат Государственной Думы В. В. Климов: Дополнить статьей 187.1 следующего содержания: «Статья 187.1. Использование технических устройств получения данных владельца платежной карты, необходимых для доступа к его счетам.1. Неправомерная установка на оборудование кредитной организации, банковского платежного агента (субагента) технических устройств, специально приспособленных для негласного фиксирования и сохранения визуальной и (или) компьютерной информации, необходимой для идентификации владельца платежной карты и доступа к его счетам, а равно изготовление, приобретение, транспортировка, хранение или сбыт таких технических устройств, наказываются принудительными работами на срок до пяти лет либо лишением свободы на срок до шести лет со штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет.Примечание. Для целей настоящей статьи под оборудованием кредитной организации, банковского платежного агента (субагента) понимается устройство для осуществления в автоматическом режиме (без участия уполномоченного лица кредитной организации или банковского платежного агента (субагента), осуществляющих деятельность в соответствии с законодательством о банках и банковской деятельности) наличных денежных расчетов и (или) расчетов с использованием платежных карт, передачи распоряжений кредитной организации об осуществлении расчетов по поручению физических лиц по их банковским счетам, а также для составления документов, подтверждающих передачу соответствующих распоряжений либо устройство для осуществления наличных денежных расчетов в автоматическом режиме (без участия уполномоченного лица организации или индивидуального предпринимателя, осуществляющих наличные денежные расчеты)».

Однако Комитет Государственной Думы по гражданскому, уголовному, арбитражному и процессуальному законодательству рекомендовал ее отклонить.

В статье 187 (Неправомерный оборот средств платежей) появились следующие новеллы:

1) платежные карты (ранее были только кредитные и расчетные);

2) изготовление в целях использования поддельных платежных карт (ранее было изготовление только с целью сбыта);

3) приобретение, хранение, транспортировка в целях использования или сбыта (ранее не было);

4) документы (ранее платежные документы, не являющиеся ценными бумагами);

5) новые предметы преступления:

— распоряжения о переводе денежных средств;

— средства оплаты (за исключением случаев, предусмотренных статьей 186 УК РФ: поддельных банковских билетов ЦБ РФ, металлической монеты, государственных ценных бумаг или других ценных бумаг в валюте РФ либо иностранной валюты или ценных бумаг в иностранной валюте);

— электронные средства;

— электронные носители информации;

— технические устройства;

— компьютерные программы.

Хотелось бы обратить внимание на сложность конструкции диспозиции части первой указанной статьи. При ее правоприменительной практике неизбежно возникнет ряд вопросов, которые потребуют дополнительных разъяснений.

Первое — это вопрос терминологии, использованной в статье. Перечислим все указанные в статье предметы преступления:

1) платежные карты;

2) распоряжения о переводе денежных средств;

3) документы;

4) средства оплаты;

5) электронные средства;

6) электронные носители информации;

7) технические устройства;

8) компьютерные программы.

Согласно «Положению об эмиссии платежных карт и об операциях, совершаемых с их использованием» от 24.12.2004 № 266-П ЦБ РФ, которое устанавливает порядок выдачи кредитными организациями на территории Российской Федерации платежных карт и особенности осуществления кредитными организациями операций с платежными картами, эмитентом которых может являться кредитная организация, иностранный банк или иностранная организация, платежные карты называются банковскими картами. Кредитная организация вправе осуществлять эмиссию банковских карт следующих видов: расчетных (дебетовых) карт, кредитных карт и предоплаченных карт, держателями которых являются физические лица, в том числе уполномоченные юридическими лицами, индивидуальными предпринимателями (далее — держатели). Расчетная (дебетовая) карта как электронное средство платежа используется для совершения операций ее держателем в пределах расходного лимита — суммы денежных средств клиента, находящихся на его банковском счете, и (или) кредита, предоставляемого кредитной организацией — эмитентом клиенту при недостаточности или отсутствии на банковском счете денежных средств (овердрафт). Кредитная карта как электронное средство платежа используется для совершения ее держателем операций за счет денежных средств, предоставленных кредитной организацией — эмитентом клиенту в пределах расходного лимита в соответствии с условиями кредитного договора. Предоплаченная карта как электронное средство платежа используется для осуществления перевода электронных денежных средств, возврата остатка электронных денежных средств в пределах суммы предварительно предоставленных держателем денежных средств кредитной организации — эмитенту в соответствии с требованиями Федерального закона № 161-ФЗ.

Часть первая статьи 862 (Формы безналичных расчетов) Гражданского кодекса Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ указывает, что «при осуществлении безналичных расчетов допускаются расчеты платежными поручениями, по аккредитиву, чеками, расчеты по инкассо, а также расчеты в иных формах, предусмотренных законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота».

Пункт 3.9 «Положения о платежной системе Банка России» от 29.06.2012 № 384-П уточняет: «Перевод денежных средств осуществляется в рамках следующих форм безналичных расчетов: расчетов платежными поручениями, расчетов инкассовыми поручениями и расчетов в форме перевода денежных средств по требованию получателя средств (прямое дебетование). При осуществлении перевода денежных средств применяются платежные поручения (в том числе платежные поручения на общую сумму с реестром), инкассовые поручения, платежные требования, платежные ордера в соответствии с Положением Банка России № 383-П».

Пункт 1.1 «Положения о правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П ЦБ РФ устанавливает, что «перевод денежных средств осуществляется в рамках следующих форм безналичных расчетов: расчетов платежными поручениями; расчетов по аккредитиву; расчетов инкассовыми поручениями; расчетов чеками; расчетов в форме перевода денежных средств по требованию получателя средств (прямое дебетование); расчетов в форме перевода электронных денежных средств. Перевод электронных денежных средств осуществляется в соответствии с законодательством и договорами с учетом требований настоящего Положения».

Пункт 1.11 Положения № 383-П ЦБ РФ предписывает: «Распоряжения, для которых настоящим Положением не установлены перечень реквизитов и формы, составляются отправителями распоряжений с указанием установленных банком реквизитов, позволяющих банку осуществить перевод денежных средств, и по формам, установленным банком или получателем средств по согласованию с банком. Данные распоряжения применяются в рамках форм безналичных расчетов, предусмотренных пунктом 1.1 настоящего Положения, и должны содержать наименования распоряжений, отличные от указанных в пункте 1.10 настоящего Положения.

Положения настоящего пункта распространяются на заявления, уведомления, извещения, запросы, ответы, составляемые в случаях, предусмотренных настоящим Положением, на заявления, составляемые в соответствии с федеральным законом в целях взыскания денежных средств.

Положения настоящего пункта распространяются на составляемые юридическим лицом в электронном виде или на бумажном носителе распоряжения о получении наличных денежных средств с банковского счета юридического лица при недостаточности денежных средств на его банковском счете».

Федеральный закон от 27.06.2011 № 161-ФЗ «О национальной платежной системе» дает следующие определения:

— электронные денежные средства — денежные средства, которые предварительно предоставлены одним лицом (лицом, предоставившим денежные средства) другому лицу, учитывающему информацию о размере предоставленных денежных средств без открытия банковского счета (обязанному лицу), для исполнения денежных обязательств лица, предоставившего денежные средства, перед третьими лицами и в отношении которых лицо, предоставившее денежные средства, имеет право передавать распоряжения исключительно с использованием электронных средств платежа. При этом не являются электронными денежными средствами денежные средства, полученные организациями, осуществляющими профессиональную деятельность на рынке ценных бумаг, клиринговую деятельность и (или) деятельность по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами и осуществляющими учет информации о размере предоставленных денежных средств без открытия банковского счета в соответствии с законодательством, регулирующим деятельность указанных организаций;— электронное средство платежа — средство и (или) способ, позволяющие клиенту оператора по переводу денежных средств составлять, удостоверять и передавать распоряжения в целях осуществления перевода денежных средств в рамках применяемых форм безналичных расчетов с использованием информационно-коммуникационных технологий, электронных носителей информации, в том числе платежных карт, а также иных технических устройств.

В части 1 статьи 5 данного Федерального закона указано:

Оператор по переводу денежных средств осуществляет перевод денежных средств по распоряжению клиента (плательщика или получателя средств), оформленному в рамках применяемой формы безналичных расчетов (далее — распоряжение клиента).

При многообразии терминов и определений практически получается, что определение «электронное средство платежа» включает в себя и платежные карты, и распоряжения о переводе денежных средств, и средства оплаты, и электронные средства, и электронные носители информации, и технические устройства. Получается, что все предметы преступления, указанные в статье 187 УК КФ, кроме документов и компьютерных программ, могут быть определены термином «электронное средство платежа». В таком случае неясно, зачем законодатель обозначил такое множество предметов преступления. Если под данными терминами понималось нечто иное, чем «электронное средство платежа», то необходимо пояснение указанных предметов преступления. Дополнительно, неясность представляют и «документы», указанные в диспозиции части 1 рассматриваемой статьи. Так как термин не определен, то толкование его, с одной стороны, может быть очень расширенным, а с другой — трудно определяемым, то есть невозможно будет вменить конкретное деяние. Однако, как уже было указано, Положение ЦБ РФ № 266-П вводит понятие документа по операциям с использованием платежной карты, который является основанием для осуществления расчетов или служит подтверждением их совершения.

Достаточную неопределенность имеют и признаки предметов преступления и цели противоправного деяния.

Слово «поддельных» относится:

— только к картам, распоряжениям о переводе денежных средств, документам, средствам оплаты;

— или к картам, распоряжениям о переводе денежных средств, документам, средствам оплаты, электронным средствам, электронным носителям информации, техническим устройствам, компьютерным программам?

Слова «предназначенных для неправомерного осуществления приема, выдачи, перевода денежных средств» относятся:

— только к электронным средствам, электронным носителям информации, техническим устройствам, компьютерным программам;

— или к электронным средствам, электронным носителям информации, техническим устройствам, компьютерным программам, картам, распоряжениям о переводе денежных средств, документам, средствам оплаты?

При этом указанный признак подделки может по-разному сочетаться и с предметами, и с целью.

Даже сам по себе вопрос определения поддельности только платежных карт является довольно сложным. Какая платежная карта является поддельной? Возможен материальный подлог, который может быть двух видов: 1) полная подделка — карта, выпущенная (эмитированная) не эмитентом и не платежной системой, но имеющая такие технические характеристики и (или) внешний вид, которые позволили бы ее использование в безналичных расчетах; и 2) частичная подделка — карта, выпущенная эмитентом (платежной системой) и несанкционированно модифицированная таким образом, что позволило бы ее использование в безналичных расчетах. Также имеет место и интеллектуальный подлог, когда карта выпущена эмитентом (платежной системой), но осуществлено искажение истины (несанкционированный дубликат карты, карта выпущена на несуществующее лицо и др.). Данные признаки довольно сложно установить в рамках следственных действий, поскольку в некоторых случаях требуется проведение исследований, экспертиз и (или) специальных познаний.

Если же признак подделки относится ко всем предметам преступления (к картам, распоряжениям о переводе денежных средств, документам, средствам оплаты, электронным средствам, электронным носителям информации, техническим устройствам, компьютерным программам), то получается, что уголовная ответственность предусмотрена за изготовление, приобретение, хранение, транспортировку в целях использования или сбыта, а равно сбыт поддельных компьютерных программ, предназначенных для неправомерного осуществления приема, выдачи перевода денежных средств. Что такое поддельная компьютерная программа, предназначенная для неправомерного осуществления приема, выдачи, перевода денежных средств? — Непонятно, как это устанавливать в рамках следственных действий. А если компьютерная программа предназначена для неправомерного осуществления приема, выдачи перевода денежных средств, но не является поддельной, уголовная ответственность отсутствует? Как устанавливать признак поддельности для электронных средств, электронных носителей информации, технических устройств, компьютерных программ?

Если признак подделки относится только к картам, распоряжениям о переводе денежных средств, документам, средствам оплаты, то опять имеем некоторое противоречие. Получается, что уголовная ответственность предусмотрена за изготовление, приобретение, хранение, транспортировку в целях использования или сбыта, а равно сбыт электронных средств, электронных носителей информации, технических устройств, компьютерных программ, предназначенных для неправомерного осуществления приема, выдачи перевода денежных средств, которые при этом не являются поддельными? Но согласно Федеральному закону «О национальной платежной системе» № 161-ФЗ понятие электронных носителей информации включает в себя и платежные карты. То есть если платежная карта является поддельной, то данный электронный носитель информации также является поддельным.

Новая редакция статьи 187 УК РФ предполагает уголовную ответственность за изготовление, приобретение, хранение, транспортировку в целях использования или сбыта, ответственности же за собственно использование поддельных платежных карт, распоряжений о переводе денежных средств, документов или средств оплаты, а также электронных средств, электронных носителей информации, технических устройств, компьютерных программ, предназначенных для неправомерного осуществления приема, выдачи, перевода денежных средств, — нет.

Принятие Законопроекта № 537952-6 «О внесении изменений в статью 187 Уголовного кодекса Российской Федерации» напоминало известное крылатое выражение «казнить нельзя помиловать». Ситуация была связана с наличием или отсутствием запятой между словами «выдачи перевода» («… предназначенных для неправомерного осуществления приема, выдачи перевода денежных средств, — »).

В тексте внесенного законопроекта запятая между указанными словами отсутствовала, а в пояснительной записке к законопроекту была. В тестах законопроекта к первому, второму и третьему чтению запятая также отсутствовала. Именно в таком виде — «… предназначенных для неправомерного осуществления приема, выдачи перевода денежных средств, — » — законопроект и был принят Государственной Думой.

Указанная запятая значительно меняет смысл диспозиции части первой статьи 187 УК РФ. Если запятая отсутствует, то предметы преступления предназначены для неправомерного осуществления приема, выдачи перевода денежных средств. Получается, что для неправомерного осуществления только выдачи (например, для получения наличных денежных средств в банкомате с использованием поддельной платежной карты) или только перевода денежных средств (например, для оплаты в ТСП с использованием поддельной платежной карты) уголовная ответственность не предусмотрена.

Только при прохождении законопроекта в Совете Федерации РФ в заключении Правового управления Аппарата Совета Федерации было отмечено: «Обращаем внимание, что диспозиция части первой статьи 187 УК РФ содержит указание на расчетную операцию “приема, выдачи перевода денежных средств”. На наш взгляд, указанная формулировка содержит неточность. По нашему мнению, речь должна идти об операциях приема, выдачи, перевода денежных средств». В результате в законопроект, принятый Государственной Думой, было внесено изменение (между словами «выдачи» и «перевода» поставлена запятая) и в таком виде его подписал Президент Российской Федерации. Такой порядок принятия законов не предусмотрен Конституцией РФ.

На обозначенные выше проблемы неоднократно указывалось в ходе рассмотрения Законопроекта № 537952-6 в Государственной Думе РФ. Приведем несколько заключений Правового управления, направленных в Комитет Государственной Думы по гражданскому, уголовному, арбитражному и процессуальному законодательству.

Заключение по проекту Федерального закона от 06.10.2014 № 537952-6:

Текст новой редакции части первой статьи 187… нуждается в уточнении.Так, используемый в данной проектной норме термин «электронные средства» следует привести в соответствие с терминологией законодательства Российской Федерации, в том числе Федерального закона от 27 июня 2011 № 161-ФЗ «О национальной платежной системе» (далее — Федеральный закон № 161-ФЗ) — электронные средства платежа.Кроме того, анализ положений Федерального закона № 161-ФЗ, в частности пункта 19 статьи 3 и части 2 статьи 301, позволяет сделать вывод о том, что платежные карты являются и электронными носителями информации, и электронными средствами платежа. В этой связи не совсем корректна формулировка проекта об установлении ответственности за соответствующие действия в отношении «поддельных платежных карт… а также электронных средств, электронных носителей информации».Также следует уточнить характер документов, о которых идет речь в указанной проектной норме.

Заключение от 28 января 2015 г.:

Нуждается в корректировке текст новой редакции части первой статьи 187… поскольку в соответствии с пунктом 19 статьи 3 и частью 2 статьи 30 Федерального закона от 27 июня 2011 № 161-ФЗ «О национальной платежной системе»… платежные карты являются одновременно и электронными носителями информации, и электронными средствами платежа.В проектной редакции части 1 статьи 187 УК РФ вместо термина «иные платежные документы, не являющиеся ценными бумагами», используется формулировка «распоряжения о переводе денежных средств, документы или средства оплаты (за исключением случаев, предусмотренных статьей 186 настоящего Кодекса)». Следует иметь в виду, что в соответствии с пунктами 1.10-1.12 Положения о правилах перевода денежных средств (утв. Банком России 19 июня 2012 № 383-П) к распоряжениям о переводе денежных средств относятся не только платежные документы — платежные поручения, инкассовые поручения, платежные требования, платежные ордера, банковские ордера, но и не являющиеся платежными документами заявления, уведомления, извещения, запросы, ответы на заявления, составляемые юридическим лицом в электронном виде или на бумажном носителе распоряжения о получении наличных денежных средств с банковского счета юридического лица при недостаточности денежных средств на его банковском счете.В этой связи отсутствие в тексте проектной редакции части 1 статьи 187 УК РФ каких-либо уточняющих положений, касающихся характера документов, за изготовление с целью сбыта и (или) сбыт которых предлагается установить уголовную ответственность, не позволяет определить, о каких документах идет речь в данной норме, и допускает произвольно широкое толкование понятия «документы» в связи с неопределенностью его содержания для целей указанной статьи УК РФ.Замечание аналогичного характера вызывает и формулировка «средства оплаты (за исключением случаев, предусмотренных статьей 186 настоящего Кодекса)», при этом отмечаем некорректность данной формулировки, поскольку каких-либо случаев статья 186 УК РФ не предусматривает.На наш взгляд, нуждается в уточнении также понятие «электронные средства», предназначенные для неправомерного осуществления приема, выдачи, перевода денежных средств, поскольку законодательство Российской Федерации не содержит определения такого понятия. Если же рассматривать так называемые электронные средства как средства и (или) способы, позволяющие клиенту оператора по переводу денежных средств составлять, удостоверять и передавать распоряжения в целях осуществления перевода денежных средств в рамках применяемых форм безналичных расчетов (пункт 19 статьи 3 Федерального закона № 161-АР), то по существу такие «электронные средства, технические устройства…» будут являться средствами изготовления «поддельных платежных карт, распоряжений о переводе денежных средств» и т. д., то есть способом совершения преступления, предусмотренного частью 1 статьи 187 УК РФ.При таком подходе к изложению диспозиции части 1 статьи 187 УК РФ указанную статью УК РФ необходимо дополнить примечанием, в котором определить, что понимается под тем или иным понятием для целей этой статьи УК РФ.Кроме того, вряд ли можно признать обоснованным отнесение такой цели, как неправомерное осуществление приема, выдачи, перевода денежных средств, исключительно к изготовлению в целях сбыта или сбыту электронных средств, электронных носителей информации, технических устройств и компьютерных программ. Очевидно, что поддельные платежные карты, поддельные распоряжения о переводе денежных средств изготавливаются с той же целью.Предлагаемая редакция рассматриваемой нормы УК РФ не позволяет однозначно определить, относится ли признак подделки только к платежным картам, распоряжениям о переводе денежных средств, документам и средствам оплаты, или же в том числе и к электронным средствам, электронным носителям информации и т. д. Тем более что электронный носитель информации в виде платежной карты может подлежать подделке.…Предлагаемая редакция части 1 статьи 187 УК РФ не отвечает требованию определенности правовой нормы и нуждается в доработке.

Заключение от 3 апреля 2015 г. аналогично заключению от 28 января 2015 г.

Несмотря на все направленные замечания, закон был принят без их устранения.

Однако, несмотря на перечисленные недостатки, новая норма имеет положительные свойства, которые усиливают уголовную ответственность в сфере платежных технологий и позволят правоохранительным органам эффективнее бороться с преступностью.

Если рассматривать поддельные платежные карты, то ранее существовали определенные пробелы в законодательстве, которые позволяли избежать уголовного наказания либо получить небольшое, не связанное с лишением свободы.

Не являлись уголовным преступлением:

1. Изготовление с целью сбыта и сбыт поддельных предоплаченных платежных (в том числе банковских) карт.

2. Изготовление поддельных банковских расчетных либо кредитных карт для использования в целях совершения неквалифицированного мошенничества с использованием платежных карт, группой лиц по предварительному сговору, с причинением значительного ущерба гражданину, с использованием своего служебного положения, в крупном размере.

3. Изготовление поддельных банковских расчетных либо кредитных карт для использования в целях совершения неквалифицированной кражи, группой лиц по предварительному сговору, с причинением значительного ущерба гражданину.

4. В связи с отсутствием информации от иностранных банков невозможно квалифицировать как преступное действие изготовление поддельных банковских расчетных либо кредитных карт иностранных банков-эмитентов в целях хищения чужих денежных средств, в крупном (кража) или особо крупном размере (кража, мошенничества с использованием платежных карт).

В случае предъявления поддельной карты для оплаты в торгово-сервисном предприятии данные действия можно было квалифицировать только как покушение на мошенничество с использованием платежных карт. Срок или размер наказания за покушение на преступление не может превышать трех четвертей максимального срока или размера наиболее строгого вида наказания, предусмотренного соответствующей статьей Особенной части настоящего Кодекса за оконченное преступление (статья 66 УК РФ). Максимальное наказание по части 1 статьи 159.3 — арест на срок до четырех месяцев. Приготовление к указанному виду преступления не подлежит уголовной ответственности, так как уголовная ответственность наступает за приготовление только к тяжкому и особо тяжкому преступлениям (статья 30 УК РФ).

После внесения изменений в статью 187 УК РФ ситуация значительно изменилась. Наказание за использование поддельных платежных карт данная статья не предусматривает. Но в случае предъявления такой карты в магазине можно будет вменить изготовление либо приобретение поддельной карты, ее хранение и транспортировку (до магазина) в целях использования (предъявление для оплаты). Состав преступления формальный (не требует наступления общественно опасных последствий) и будет окончен еще до предъявления карты, хотя именно предъявление карты к оплате объективно доказывает цель использования. При этом максимальное наказание составляет до шести лет лишения свободы. Преступление является тяжким и даже за приготовление к нему предусмотрена уголовная ответственность (не более половины максимального срока или размера наиболее строгого вида наказания, предусмотренного соответствующей статьей Особенной части настоящего Кодекса за оконченное преступление — статья 66 УК РФ). Аналогичная ситуация складывается и с «белым пластиком», используемым для снятия наличных денежных средств в банкоматах. Сам факт хранения «белого пластика» с целью его использования для снятия наличных будет являться оконченным составом преступления по статье 187 УК РФ.

В последнее время получили распространение атаки на банкоматы, связанные с установкой на них вредоносного программного обеспечения, которое позволяет злоумышленнику отдать команду на неавторизованную выдачу наличных денежных средств (прямой диспенс). Изготовление, приобретение, хранение, транспортировка таких компьютерных программ в целях использования (но не само по себе использование), сбыта или сбыт будет также составлять объективную сторону преступления по статье 187 УК РФ.

Как уже было указано ранее, данная редакция статьи 187 УК РФ не предусматривает уголовной ответственности за скимминг. Но цель скимминга — неправомерное получение критичных аутентификационных данных с целью изготовления поддельных платежных карт. Данные действия могут быть квалифицированы как приготовление к преступлению по статье 187 УК РФ, но необходимо обратить внимание, что в данном случае цель изготовления поддельных карт необходимо будет доказать.

Рассмотрим еще одну составляющую объективной стороны преступления, которую можно выделить из диспозиции части 1 статьи 187 УК РФ. «Изготовление… в целях использования или сбыта, а равно сбыт поддельных… распоряжений о переводе денежных средств, предназначенных для неправомерного осуществления приема, выдачи, перевода денежных средств».

Подлог: ложь, извращение и сокрытие истины в формально правильном правительственном или частном акте (например, совершение акта задним числом, составление акта от вымышленного лица и т. д.).Подделка документов — в уголовном праве родовое понятие, обозначающее изготовление подложных документов путем полной фальсификации документа или фальсификации отдельных его элементов. Иногда подделку документов обозначают термином «подлог».Подлог — материализованное (овеществленное) искажение истины, то есть не соответствующие действительности сведения, выраженные в объективной форме на определенных носителях информации.Фальсификация (лат. — подделывать) — 1) подделывание чего-либо; искажение, подмена чего-либо подлинного ложным, мнимым.

На основании изложенного можно сделать вывод, что поддельным распоряжением о переводе денежных средств может быть подлинное распоряжение, в которое были внесены несанкционированные изменения. А также поддельным распоряжением о переводе денежных средств может быть и формально подлинное распоряжение, но изготовленное несанкционированно, то есть без волеизъявления правомочного лица (держателя карты, клиента банка, уполномоченного представителя юридического или физического лица и др.). В последнем случае речь идет об интеллектуальном подлоге.

Приведем примеры изготовления поддельных распоряжений о переводе денежных средств.

Выше уже упоминалось определение:

Электронное средство платежа — средство и (или) способ, позволяющие клиенту оператора по переводу денежных средств составлять, удостоверять и передавать распоряжения в целях осуществления перевода денежных средств в рамках применяемых форм безналичных расчетов с использованием информационно-коммуникационных технологий, электронных носителей информации, в том числе платежных карт, а также иных технических устройств.

Следовательно, с использованием электронных носителей информации в качестве которых применяются платежные карты можно составить, удостоверить (изготовление) и передать (использование) распоряжение о переводе денежных средств.

Положение 266-П ЦБ РФ3.1. При совершении операции с использованием платежной карты составляются документы на бумажном носителе и (или) в электронной форме (далее — документ по операциям с использованием платежной карты). Документ по операциям с использованием платежной карты является основанием для осуществления расчетов по указанным операциям и (или) служит подтверждением их совершения.

Если в данном случае будет использована поддельная, утраченная карта либо неправомерно использованы реквизиты платежной карты (интернет-операция), то такое распоряжение будет являться поддельным (интеллектуальный подлог). Так как распоряжение изготовлено без ведома держателя карты, то перевод денежных средств будет неправомерным. Получаем объективную сторону преступления, предусмотренного частью 1 статьи 187 УК РФ.

В последнее время большое распространение получила криминальная деятельность по взлому и несанкционированным операциям в системах интернет-банка и мобильного банка. Так как в указанных системах также формируются (изготавливаются) и направляются в банки для исполнения (используются) распоряжения о переводе денежных средств (на основании которых денежные средства списываются со счетов клиентов) и такие операции являются не санкционированными клиентами (неправомерными), то и в данном случае будет иметь место объективная сторона статьи 187 УК РФ. При этом сумма похищенного, а также успешность перевода на квалификацию не влияют, преступление будет окончено на момент направления в банк такого распоряжения.

Отграничение преступных деяний, заключающихся в «изготовлении в целях использования поддельных… распоряжений о переводе денежных средств, предназначенных для неправомерного осуществления приема, выдачи, перевода денежных средств», от кражи и мошенничества происходит по объекту преступления и моменту окончания преступления. «Изготовление поддельных распоряжений» совершается в сфере экономической деятельности и отличается от объекта, предусмотренного статьями 158, 159.3 и 159.6 УК РФ — общественных отношений к собственности. Конечная цель изготовления и использования поддельных распоряжений — хищение денежных средств. Однако общественная опасность данного действия (момент окончания преступления) наступает гораздо раньше собственно хищения и на первоначальном этапе направлена на другой объект общественных отношений — легитимность безналичных расчетов.

Пункт 12 Постановления Пленума Верховного Суда РФ от 27.12.2007 № 51 указывает, что «как мошенничество квалифицируется безвозмездное обращение лицом в свою пользу или в пользу других лиц денежных средств, находящихся на счетах в банках… В указанных случаях преступление следует считать оконченным с момента зачисления этих средств на счет лица, которое путем обмана или злоупотребления доверием изъяло денежные средства со счета их владельца, либо на счета других лиц, на которые похищенные средства поступили в результате преступных действий виновного». При этом часть 2 статьи 152 УПК РФ говорит: «Если преступление было начато в одном месте, а окончено в другом месте, то уголовное дело расследуется по месту окончания преступления». Следствием этого является следующая ситуация: если из банка похищено 6 млн рублей путем перечисления частями по 1 млн рублей в другие различные банки, то вместо возбуждения уголовного дела по части 4 статьи 159.3 (6) УК РФ максимальное наказание в виде лишения свободы на срок до 10 лет необходимо возбудить шесть уголовных дел (по месту расположения банков, в которые перечислены денежные средства), при этом по части 1 статьи 159.3 (6) УК РФ максимальное наказание всего 4 месяца ареста.

В связи с изменением статьи 187 УК РФ действия по изготовлению поддельных распоряжений будут окончены с момента направления таких распоряжений в банк, местом окончания преступления будет АРМ (автоматизированное рабочее место) клиента, а максимальным наказанием — шесть лет лишения свободы. Хищение денежных средств, которое было осуществлено в результате использования (направления в банк) поддельных распоряжений, необходимо дополнительно квалифицировать по совокупности преступлений (статья 17 УК РФ).

Внесение изменений в статью 187 УК РФ может побудить некоторые банки в срочном порядке внести изменения в свои внутренние документы и договоры с торгово-сервисными предприятиями. Дело с том, что стандартными условиями таких договоров является обязанность работника ТСП при выявлении поддельной карты изъять ее и передать сотруднику банка. Что обусловлено требованиями международных платежных систем. Например, «Правила платежной системы “Виза” по осуществлению операций на территории Российской Федерации» содержат раздел «Требования к возврату изъятых платежных карт», в котором указано: «Требования и процедуры изъятия платежных карт изложены в Операционных правилах платежной системы Visa International. ID#: 010113-010113-000262R». В связи с изменившимся уголовным законодательством сотрудникам торговли и банка могут быть инкриминированы действия по хранению и транспортировке поддельных платежных карт. Поэтому в случае изъятия поддельных платежных карт сотрудниками торговых предприятий данные карты должны передаваться не в банки, а в правоохранительные органы.

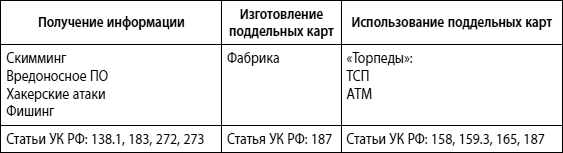

Наиболее распространенные преступления в сфере платежных карт:

— использование поддельных карт;

— незаконное использование подлинных карт (без санкции держателя);

— незаконное использование реквизитов карт (Интернет, МО/ТО);

— незаконное использование конфиденциальной информации (скимминг, фишинг, др.).

Рассмотрим, по каким статьям Уголовного кодекса можно квалифицировать данные действия.

Схематично преступные деяния в области поддельных платежных карт можно разбить на три блока (таблица 4.4).

Таблица 4.4. Классификация преступных деяний в области поддельных платежных карт

Квалификацию незаконных действий с реквизитами карт в среде Интернет можно разбить на два блока, так как в данном случае отсутствует этап изготовления поддельных карт (таблица 4.5).

Назад: Глава 4 Мошенничество в сфере банковских платежных карт

Дальше: 4.2. Гражданско-правовые вопросы в случае несанкционированного использования платежных карт