Книга: Мошенничество в платежной сфере. Бизнес-энциклопедия

Назад: 2.2. Электронные платежи

Дальше: 2.4. Уроки Liberty Reserve

2.3. Использование систем электронных платежей для отмывания денег

По своей природе системы электронных платежей имеют потенциал, позволяющий решить одну из самых серьезных проблем для теневого бизнеса — физическое перемещение больших количеств наличности.

Глобализация многих существующих систем электронных платежей дает возможность преступникам использовать особенности законодательства, действующего в каждом отдельно взятом государстве, а также национальные различия в стандартах защиты и правилах надзора, чтобы скрыть движение незаконных средств.

Возможному использованию систем электронных платежей для легализации преступных доходов было посвящено исследование, проведенное экспертами корпорации RAND.

Исследования позволили выявить множество особенностей в процессе осуществления операций в системах электронных платежей, которые правоохранительные органы должны внимательно изучить. Среди них:

— отказ от посредничества;

— банк или небанковское учреждение в качестве эмитента карт;

— операционная анонимность.

Рассмотрим каждую из них подробнее.

Отказ от посредничества. Исторически правоохранительная деятельность и организации, в чьи функции входит регулирование банковской деятельности, положились на посредничество кредитных организаций (и других регулируемых финансовых учреждений), чтобы обеспечить «точки перехвата», через которые денежные средства должны проходить и где возможно получить полный отчет об их происхождении. Отказ от посредничества фактически убирает из процесса перевода денежных средств от одного участника расчетов другому поднадзорные организации и тем самым дает возможность преступникам избежать традиционных методов отслеживания перемещения денежных средств.

Банк и небанковские учреждения в качестве эмитента карт. Банки и небанковские учреждения часто находятся в разном правовом поле и поэтому имеют различные правила для выполнения электронных платежей. В настоящее время в нескольких странах такие различия уже имеют место.

Операционная анонимность. В некоторых системах электронных платежей, которые находятся на стадии становления, точка введения средств в систему непрозрачна и точно определить плательщика практически невозможно.

Далее рассмотрим обобщенные примеры по использованию систем электронных платежей для отмывания денежных средств.

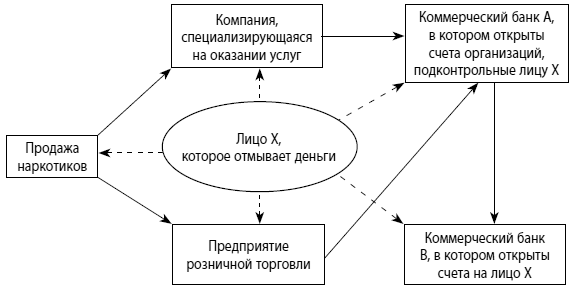

На рисунке 2.2 приведена схема продажи наркотиков в обмен на одноразовые карточки номиналом до $100 000. Эти карточки собираются торговцем наркотиками и реализуются через подставные организации (как правило, компании, специализирующиеся на оказании различных услуг или предприятия розничной торговли). Эти организации передают данные по карточкам со своих терминалов в банк, затем переводят деньги на счет лица, которое занимается легализацией преступных доходов. Компании и предприятия, участвующие в таких схемах, получают определенную комиссию за проведение операций от организатора отмывочной схемы.

Рис. 2.2. Схема легализации денежных средств от продажи наркотиков, с использованием одноразовых карт номиналом до $100

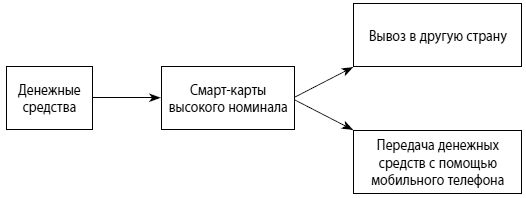

Есть и другие способы реализации смарт-карт. Многие платежные системы позволяют с помощью Интернета переводить смарт-карты низкого номинала в смарт-карты высокого номинала, если в дальнейшем перед преступниками стоит задача передачи денежных средств, размещенных на смарт-картах. На рисунке 2.3 приведены два основных способа:

1) вывоз в другую страну (так как смарт-карты имеют небольшие размеры, их можно достаточно легко и надежно спрятать);

2) передача с помощью мобильного телефона (так как многие современные мобильные телефоны способны взаимодействовать с различными сервисами, выполняющими подобные операции).

Рис. 2.3. Схема передачи денежных средств с использованием смарт-карт высокого номинала

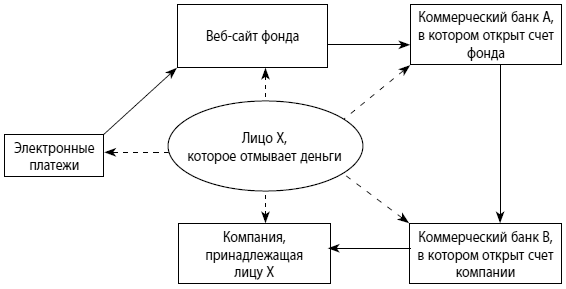

На рисунке 2.4 представлена схема легализации преступных доходов с использованием различных благотворительных фондов. Фонды, задействованные в подобных схемах, специально создаются совершенно для других целей, но бывают случаи, когда подобные фонды осуществляют параллельно и благотворительную деятельность. В данном случае для правоохранительных органов задача существенно осложняется, однако тщательный анализ поступающих денежных переводов и дальнейшее использование фондом денежных средств может значительно облегчить процесс выявления истинных целей создания таких фондов.

Рис. 2.4. Схема легализации денежных средств с использованием благотворительного фонда

Назад: 2.2. Электронные платежи

Дальше: 2.4. Уроки Liberty Reserve