Книга: УМНО, или Управление маркетингом нетривиальным образом

Назад: Глава четвертая Силовая сегрегация марок и брендов

Дальше: Глава шестая Постоянное непостоянство

Глава пятая

Связанные одной цепью или Для обладателей диплома технического вуза ∆P = ƒ (BF)

Во второй главе мы пришли к заключению, что было бы неплохо найти зависимость между величиной силы бренда и предельной величиной повышения цены бренда ∆P, при которой спрос D не падает. Но на тот момент мы еще не формализовали способ расчета и размерность значения силы бренда BF. Теперь время пришло.

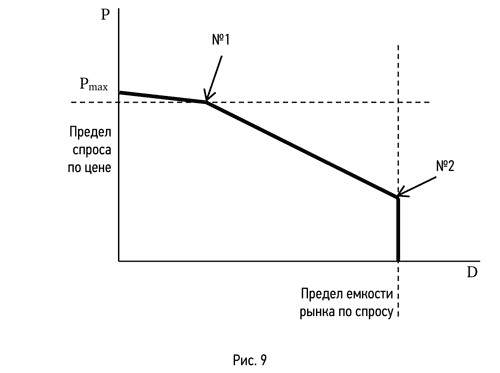

Вспомним реальную кривую силы бренда (рис. 9):

На ней две точки перегиба № 1 и № 2 определяют максимальный диапазон имения цены. Думаю, что для бренд-менеджера определить значение цены в точке № 1 не представит большого труда. Обозначим ее Pmax. Возможное максимальное увеличение цены без падения спроса обозначим как OP (opportunity price), текущую цену как Pтекущая.

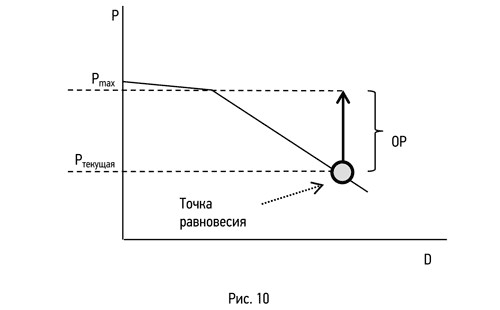

Тогда OP = Pmax – Pтекущая (рис. 10):

Нам известна сила бренда BF и ее практическое максимальное значение 10. Логично, что в случае, когда ваш бренд находится в точке равновесия на кривой спроса (спрос стабилен при текущей цене), при BF = 0, ΔP = 0, а при BF = 10, ΔP = OP.

Таким образом, формула расчета соотношения ΔP и BF выглядит следующим образом:

где BFmax – математическое значение, на практике равное 10.

Очевидным следствием формулы является то, что чем ближе наша текущая цена продажи к Pmax (т. е. при приближении OP к нулевому значению), тем меньше у нас значение предельного повышения цены. Таким образом, если мы продаем молоко по отпускной цене 20 рублей за литр, и знаем, что при отпускной цене 30 рублей за литр его никто из дистрибьюторов не купит, а сила нашего бренда BF = 4, то предельное повышение цены без падения спроса со стороны потребителей:

а максимальная отпускная цена = 20 руб. + 4 руб. = 24 руб.

Этот подход применим не только к вопросам прямого ценообразования стоимости товаров/услуг. Например, мы выдаем кредиты при процентной ставке 12 % годовых. Нам известно, что при ставке 20 % годовых никто к нам не обратится. Сила бренда нашего банка BF = 2,5. Получаем максимально допустимую для нас ставку по кредиту, при сохранении спроса на нашу услугу без падения потребительского спроса:

т. е. максимальная ставка = 12 % + 2 % = 14 %.

Таким образом, формулу можно применять не только к абсолютным величинам, но и к относительным. Главное, чтобы размерности были везде одинаковые. Еще раз хочу обратить внимание, что эта формула никоим образом не противоречит классическим формулам ценообразования, так как в них предполагается, что цена и спрос ведут себя в рамках классической кривой спроса. В нашем случае мы говорим о ценообразовании брендов, ведущих себя на кривой спроса как товары первой необходимости. Кроме того, важно, что мы рассчитываем ΔP в момент, когда бренд на кривой спроса находится в точке равновесия. Если вы недавно проиндексировали цену, рассчитывать по вышеуказанной формуле новые возможности повышения цены без падения спроса не стоит, пока новая цена для потребителя не станет восприниматься нормальной, а не завышенной.

Но если бы все было так очевидно! Описанное выше решение приемлемо при двух условиях:

1) в конкурентном окружении, кроме нашего бренда, одни только торговые марки, или наш бренд самый сильный;

2) мы имеем бренд, т. е. наш BF ≥ 1,5.

Со вторым пунктом все просто. Если BF < 1,5, значит, у нас, скорее всего, не бренд, и рассчитывать на поведение товара как бренда, и, соответственно, считать ΔP при неизменном спросе не стоит. А с первым все сложнее. В реальной жизни вокруг нас будут бренды. И, для того чтобы найти наше ΔP, мы должны сначала определить силы конкурирующих с нами брендов. После этого имеет смысл оценить предельное повышение цены без падения спроса только в одном случае: если мы являемся законодателями цены на рынке. Если мы ценополучатели, увы, этот метод повышения маржинальности не для нас. Как мы можем понять, кто мы – законодатели цены или ценополучатели? Очень просто: кто имеет самый сильный бренд – тот законодатель цены, кто не имеет самого сильного бренда – тот ценополучатель. Грустно получается… Нам не только надо строить бренд вообще, потому что так принято, но нам нужно строить самый сильный бренд, иначе мы не сможем использовать его потенциал. А если не сможем, так зачем строить?

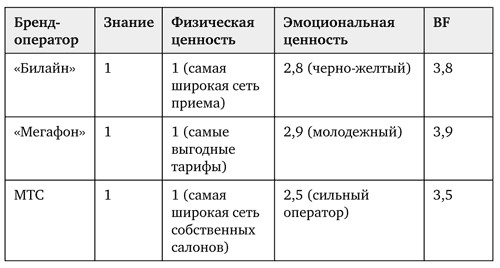

Для примера рассмотрим ситуацию на рынке сотовой связи с тремя ведущими операторами. Как мы знаем, этот рынок с очень высокой конкуренцией. Ни одна из компаний не может на нем заметно повысить тарифы без риска потери значительной части потребителей, т. е. ∆P для каждого из трех брендов близка к нулю. Напомню, что мы рассуждаем о брендах в рамках их целевых аудиторий, т. е. в рамках поведения потребителей конкретного рынка. Поэтому, если рынок представляет собой олигополию (небольшое количество крупных игроков доминируют на рынке), нет ничего странного в том, что у потребителя нет значимых причин предпочтения одного бренда другому. И, соответственно, эти бренды не обладают значимой силой в контексте конкурентной среды. Другое дело, если их сравнивать с мелкими игроками – там разница будет существеннее.

В целях иллюстрации расчета BF на рынке операторов сотовой связи был опрошено 271 пользователь какого-либо из операторов «большой тройки» (2010 год, Москва). Выборка не релевантная, но для примера достаточная. Самое сложное было корректно агрегировать ведущую эмоцию по каждому бренду из результатов ответов на три открытых вопроса: «Какую главную эмоцию у вас вызывает бренд Х?», «В чем ценность бренда Х?», «Охарактеризуйте бренд Х одним словом». Физическая ценность бренда определялась агрегацией ответов на два вопроса: «Какие плюсы вы находите в пользовании оператором Х?», «Есть ли у оператора Х в услугах, сервисе или в чем-то еще что-то, чего нет у других операторов?». Знание трех брендов, как и следовало ожидать, совпало и равнялось практически 100 % (понятно, что опросы были в мегаполисе, будь они на селе, знание было бы меньше). Результаты опроса представлены в следующей таблице сразу в размерностях нашей формулы силы бренда:

Результат, в общем, был предсказуем. Три крупнейшие российские компании настолько преуспели в максимизации охвата рынка, что стерли все различия друг с другом во взаимной борьбе. Текущая стоимость тарифов «большой тройки» практически равноценна. Возможности заметного роста тарифов без потери потребителей одной из трех компаний на фоне других малоперспективны. Проще говоря, отсутствуют. Какой отсюда можно сделать вывод? Наличие сильного бренда не обязательно означает наличие у него силы, достаточной для оправданного роста цены. Сопоставимые показатели BF не позволяют иметь ∆P заметно больше нуля. Напомню, что приведенный результат – это лишь пример-иллюстрация, не претендующий на реалистичность картины.

В качестве утешения назову два частных случая, при которых, на мой взгляд, можно повысить цену, даже если ваш бренд не самый сильный.

Во-первых, владельцы более сильных конкурирующих брендов могут не иметь возможности расширения выпуска своей брендированной продукции или оказания услуг большему количеству потребителей. В этом случае повышение цены не переключит ваших потребителей на более сильные бренды конкурентов, им некуда будет деться.

Во-вторых, более сильные бренды-конкуренты могут находиться в другом рыночном сегменте, например в более высоком ценовом сегменте, и ваше повышение цены не превысит минимальную ценовую границу этого сегмента. Последнее очень важно, так как рассматривать возможность повышения цены на бренд надо исключительно в рамках конкурентного окружения, которое может быть сведено к какому-то вполне ограниченному сегменту, а значит, в него не попадут более сильные бренды вашего рынка. Но тут вам решать, где границы вашего рынка и/или вашего сегмента на этом рынке. И это уже ваша зона ответственности, какие бренды включать, а какие не включать в конкурентное окружение.

И все же, если у нас самый сильный бренд, как посчитать его ΔP при наличии более слабых брендов? Очевидно, что в формулу расчета надо вводить поправки. Для расчета будем использовать ближайший к нам по силе бренд.

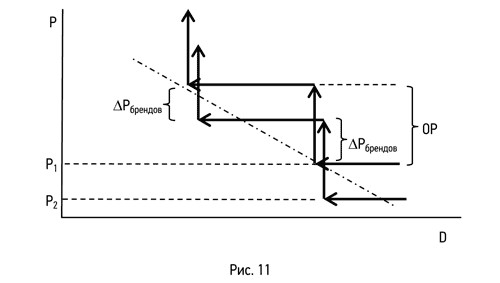

Рассмотрим две зубчатообразные кривые двух соседствующих брендов – сильного и более слабого (рис. 11). На иллюстрации кривые спроса двух брендов в целях наглядности смещены немного друг относительно друга по оси абсцисс. В реальной жизни они наложены одна на другую по этой оси.

Можно предположить, что при условии одновременного роста цен продукции/услуг обоих брендов изначальное соотношение их цен в исходной точке равновесия сохранилось бы и после изменения цены. Быть может, разница продукции/услуг по цене обоих брендов в новой точке равновесия не была бы полностью идентична исходной, но вряд ли различия были бы существенны. Поэтому мы можем сделать допущение, что расчет повышения цены самого сильного бренда без падения спроса будет верен с поправкой, суть которой будет состоять в вычитании из конечного результата ΔP изначальной разницы в цене между самым сильным и следующим по силе брендом ΔPбрендов. Итоговая формула расчета предельного изменения цены без падения спроса в условиях наличия конкурентных брендов выглядит следующим образом:

Итак, если мы продаем молоко за 20 рублей за литр и наш бренд самый сильный, а отпускная цена ближайшего конкурента 18 рублей за литр, получаем с поправкой возможный рост цены без падения спроса:

а максимальная отпускная цена = 22 руб.

А что, если разница в цене между продукцией нашего бренда и продукцией ближайшего конкурента равна или больше ΔP? Например, если в случае с молоком цена ближайшего конкурента за литр 16 рублей. Тогда:

Таким образом, ценовая разница с конкурентом может «съесть» все наши попытки поднять цену без падения спроса. Как и в случае, если при равновесном спросе ценовая разница с конкурентом превышает ΔP. Поскольку нет смысла рассматривать отрицательное ΔP, будем считать, что и в этом случае оно равно нулю. С другой стороны, если у вас с ближайшим конкурентом такая существенная разница в цене, значит, у вас не все так плохо с маржинальностью.

Как всегда, существует одна хорошая новость и одна плохая. Плохая новость заключается в том, что меняющаяся сила бренда в реальном времени сильно сужает временной коридор принятия и реализации решения по ценовой индексации даже в условиях постоянного спроса. Хорошая новость заключается в том, что такая возможность все же существует. Скорее всего, не все рыночные факторы могут оказывать существенное влияние на колебания величины силы бренда. Когда же эта величина постоянна, а когда подвержена изменениям? Изучив закономерности ее поведения, нам легче будет предугадывать ее изменения и определять время принятия решения об индексации цен. Настала пора изучить ответ на вопрос о постоянстве величины силы бренда.

Назад: Глава четвертая Силовая сегрегация марок и брендов

Дальше: Глава шестая Постоянное непостоянство