Глава 5

КАК ОЦЕНИТЬ УСПЕШНОСТЬ ВЫПОЛНЕНИЯ ПРОГРАММЫ

Шаг 5. Сделать жизненную энергию видимой

На этом шаге мы наглядно представим результаты предыдущих шагов, изобразив их на графике. Это позволит просто и ясно отразить ваши нынешние взаимоотношения с деньгами (жизненной энергией), а также их постепенную трансформацию в желательном направлении.

Разработка настенного графика

Шаг 5 включает составление графика ваших доходов и расходов, причем достаточно масштабного, чтобы разместить данные за три–пять лет. Такой график нужно сделать достаточно простым в исполнении, его должно быть легко дополнять, а также интерпретировать. Вся информация, необходимая для заполнения графика, уже есть в таблице ежемесячного учета денежных операций. Чтобы его составить, нет необходимости в специальных компьютерных программах. Его просто надо нарисовать! Если вы все же используете прикладную компьютерную программу для учета своих доходов и расходов, можно попытаться задать в ней функцию составления графика, но в любом случае компьютер не выполнит за вас второй этап шага 5.

Чтобы составить график вручную, возьмите большой лист миллиметровки (лист размером 45 на 55 см с клеточками по 1 мм или 60 на 90 см с клеточками по 2 мм отлично подойдет). Можно также взять любой большой лист бумаги и расчертить его самостоятельно (рис. 5.1).

Рис. 5.1. Рекомендованный формат и размер настенного графика

На вертикальной оси слева представлены деньги. Здесь вы будете откладывать и ваши доходы, и расходы. Проставьте шкалу в долларах, начав с нуля в нижнем левом углу, так, чтобы до верхнего края графика оставалось много места. Как бы маловероятно это ни звучало, надо оставить достаточно места с учетом возможности увеличения вашего дохода вдвое. Не один участник программы застенчиво показывал нам свой график с прикрепленным сверху дополнительным листом бумаги, поскольку не мог даже предположить возможность столь существенного увеличения дохода. Установите градацию шкалы таким образом, чтобы меньшая из двух цифр (доходы и расходы) в текущем месяце оказалась примерно на половине высоты вертикальной оси. На горизонтальную ось наносится шкала времени в градации по месяцу — желательно, чтобы это был период от пяти до десяти лет. Этого достаточно, чтобы проявились долгосрочные тенденции, — и, возможно, достаточно, чтобы вы достигли финансовой независимости!

В конце каждого месяца необходимо наносить на график показатели доходов и расходов за прошедший месяц. Полезно определить один цвет для кривой дохода, а другой — для кривой расходов. Каждую из вновь нанесенных точек соедините линией соответствующего цвета с точкой за предыдущий месяц. В результате у вас получатся две кривые: одна будет отражать доходы, а вторая — расходы.

Вот и все. Проделав эту процедуру в первый раз, вы получите мгновенный снимок своих взаимоотношений с деньгами, и, возможно, это даже станет для вас откровением. Однако настоящая революция — и настоящее удовольствие — произойдет после того, как вы начнете наносить показатели доходов и расходов месяц за месяцем и год за годом. Ваш настенный график существенно расширит двумерный мир таблицы учета денежных операций, дополнив его третьим измерением — динамическим измерением времени. Это напоминает превращение альбома с фотографиями в полноцветное видео: таблица учета ежемесячных денежных операций — мгновенный снимок отдельных моментов в путешествии по направлению к финансовой независимости, а график наглядно показывает ваше продвижение к цели в динамике, постепенный прогресс с течением времени. Ваш график представляет собой «движущуюся картинку» в нескольких смыслах. С одной стороны, он показывает ваше постепенное продвижение к цели, а с другой — подталкивает вас к действиям, воодушевляя двигаться дальше.

Цикл первоначальной очистки и демонстрации

В первый месяц ведения этих записей вы можете столкнуться с тем, что показатели доходов окажутся существенно ниже, чем показатели расходов. Возможно, вы тратите больше, чем зарабатываете, и осознание этого факта повергнет вас в легкий шок. Не исключено, что вы захотите изменить это, причем прямо сейчас. Привыкнув к диетам, бюджетам и новогодним обещаниям самому себе, вы в очередной раз поклянетесь на стопке банковских выписок, что в следующем месяце все будет иначе.

Именно в это время люди часто решают сесть на «финансовую диету» с энтузиазмом впервые садящихся на диету ценителей стройной фигуры. Они экономят. Они сберегают. Они лишают себя и свои семьи любимых развлечений, сажая всех на бобы, рис и овсяную кашу. Они целыми днями думают о кривой расходов, давая себе слово переместить ее вниз по меньшей мере вдвое в ближайшие две недели. Как ни странно, многим это даже удается. Записывая показатели расходов в течение второго месяца они с гордостью фиксируют, что линия устойчиво идет вниз.

Но такого усердия надолго не хватает. К третьему месяцу расходы часто восстанавливаются до прежнего уровня, приводя к необходимости еще более жесткой экономии.

Что же дальше? В рамках старой системы координат у вас должно было возникнуть искушение опять взвалить на себя бремя бюджетирования… или вообще отказаться от этой затеи. Мужайтесь! Есть гораздо лучшее решение, и оно работает!

Программист Диана Дж., о которой мы уже писали в главе 1, ненавидела свою работу, но у нее не было возможности от этой работы отказаться. Проблем с созданием настенного графика у нее не возникло, ведь цифры и мониторинг — это суть ее профессии. Она собрала множество «трофеев», наглядно доказывающих ее успешность, — от дорогой спортивной машины до массы фотографий, привезенных из туристических поездок в самые отдаленные и экзотические уголки мира. Но обнаружилось, что ее расходы превышали доходы.

«Увиденное на графике просто шокировало меня. Я понятия не имела, что трачу больше, чем зарабатываю. Но так и есть: доход за этот месяц 4400 долларов, а расходы — 4770». Диана восприняла это как своего рода вызов: неужели у нее нет шансов добиться обратного соотношения? Она решила поэкспериментировать с различными способами снижения затрат. Например, не отказываться от обеда в кафе вместе с коллегами и не заменять дорогие блюда более дешевыми, а брать обед с собой. Целый месяц Диана не покупала новой одежды и не обедала в ресторанах — в конце концов, месяц можно вытерпеть и не такое. Подумать только, ее расходы за этот месяц упали ниже уровня дохода. Она доказала, что способна на это.

«Я была в восторге! В следующем месяце я уже не уделяла такого внимания сокращению затрат и постепенно вернулась к своим старым потребительским привычкам. В результате значительная часть экономии за предыдущий месяц испарилась. Настенный график ничем не радовал».

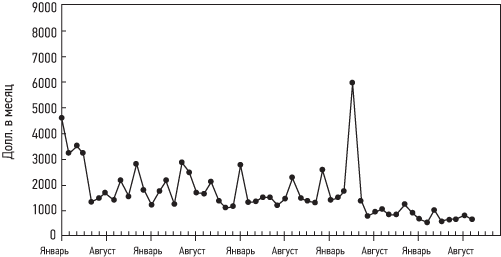

Так Диана поняла, что вместо попыток откорректировать график она должна попытаться изменить себя. В течение нескольких лет она потратила тысячи долларов на семинары по самосовершенствованию — начиная от повышения самооценки и заканчивая ростом своей эффективности как работника, однако полученный результат никогда не удавалось закрепить. Что же было иначе в этот раз? Ключевым инструментом стал настенный график. Он сделался настоящим вызовом ее образу жизни, потому что наглядно показывал Диане ее потребительские привычки и давал ответ на вопрос, почему на конец месяца у нее никогда не остается денег. Она решила выполнить предусмотренные программой шаги и посмотреть, чем это закончится. Диана много раз добивалась своего. Ей удастся сделать это и сейчас (рис. 5.2).

Рис. 5.2. Настенный график расходов Дианы

Как происходили изменения в потребительских привычках? Диана говорит, что она тщательно следовала рекомендациям и постепенно отмечала некоторые успехи и рост самооценки. Она убедилась, что может добиться своего, — и прежняя неудовлетворенность превратилась в дополнительный стимул достичь как можно лучших результатов. Это воодушевление сказалось на ее отношении к работе, немало удивив и ее, и ее начальство.

За четыре месяца я избавилась от долгов, а мои суммарные расходы снизились до 1640 долларов. Расходы на продукты питания снизились с 359 долларов в месяц до 203, причем без особых ограничений. Возможно, отчасти это случилось благодаря тому, что я чувствовала себя куда более счастливой на работе и уже не нужны были «утешительные» покупки. Расходы на рестораны снизились с 232 долларов до 77, поскольку я обедала не дома только тогда, когда действительно этого хотела. Я сняла более дешевое жилье, находившееся ближе к работе, поэтому расход бензина сократился на 60%. Расходы на медицинское обслуживание также сократились наполовину — скорее всего, по той же причине, по которой снизились расходы на питание вне дома. Мне стала куда больше нравиться моя работа, поэтому и причин болеть убавилось. Ничто из вышеперечисленного не напоминало лишения или ограничения. Мне не приходилось вести отчаянную борьбу за экономию. Я даже не делала ничего специально. Перемены происходили постепенно. При всем том мне нравилось каждый месяц наносить цифры на график и видеть перемены.

Настенный график напоминает, что трансформация взаимоотношений с деньгами требует терпения и времени. Нетерпеливость, отрицание и скупость, по сути дела, тоже подлежат трансформации. Чтобы результаты отразились на нашей жизни, а мы решили, хотим ли продолжать действовать в этом направлении, требуется время. Мгновенное озарение случается внезапно, но стабильный рост длится долго. Чтение этой книги займет несколько дней, но реальная трансформация ваших взаимоотношений с деньгами затянется надолго. Подумайте о людях, выигравших в лотерею. Даже если вам привалит такое счастье, ваши отношения с деньгами не изменятся моментально, а жизнь не наполнится в ту же минуту счастьем и умиротворенностью. Наблюдая за своей реакцией на изменения в настенном графике, не стоит расстраиваться — вы сможете избавиться от убеждений и предрассудков, доведших вас до нынешнего положения.

Следует выполнить два ключевых условия для того, чтобы заставить программу работать для вас:

1)-начать;

2)-продолжать.

Мы часто слышим, что путешествие длиной в тысячу миль начинается с первого шага. Далеко не так часто приходится слышать, что добраться в конечный пункт назначения можно, только сделав сотни и тысячи маленьких шагов вперед. Не забывайте делать эти шаги. Они необходимы для поступательного роста вашего самосознания и целостности вашей личности — день за днем. В итоге вы начнете чувствовать все волшебство этого процесса. Даже без особых усилий с вашей стороны кривая затрат устремится вниз. Как это возможно?

Как три простых вопроса могут сэкономить вам деньги

Помните три простых вопроса из главы 4? Вскоре вы поймете, что они оказывают ошеломляющее воздействие на ваше сознание и отношение к деньгам, а через некоторое время — и на ваш настенный график.

Автоматическое снижение расходов

Вопрос 1 звучит следующим образом: «Чувствую ли я удовлетворенность и ценность жизни соответственно затрачиваемой жизненной энергии?» Постановка этого вопроса ежемесячно и применительно к каждой категории расходов расширяет вашу осведомленность о возможных вариантах выбора, а следовательно, приводит к автоматическому сокращению общей суммы ежемесячных расходов и доставляет удовольствие видеть кривую затрат, стремящуюся вниз. Как мы убедились в главе 4, необходимо более глубокое понимание того, какие именно расходы приносят нам наибольшее удовлетворение, а какие не имеют отношения к активизации нашего «механизма выживания». По сути, вы перепрограммируете себя. Каждый минус в таблице — вызов для вашего инстинкта самосохранения, автоматического стремления уклониться от боли и получить удовольствие. Этот мощный механизм станет вашим союзником, когда вы поймете, что некоторые расходы, которые, по вашему мнению, доставляли вам удовольствие или были следствием бессознательной привычки, по сути, не приносят удовлетворения и не помогают в достижении цели.

Помните наши потребительские «фишки»? Скоро вы узнаете, какие из них вам присущи. Эти поразительные моменты, когда вы внезапно осознаёте, что расходуете свою жизненную энергию всего лишь на очередную «фишку», немало способствуют сокращению расходов в будущем. Давайте посмотрим, как это работает.

В прошлом, пытаясь что-то изменить в своей жизни и таким образом повысить степень удовлетворенности, вы не имели полной информации о своих потребительских привычках. Вместо того чтобы квалифицировать расходы на очередную «фишку» как источник раздражения, вы привыкали считать ее якорем спасения. Правда, иногда вы предпринимали попытку отказаться от тех или иных «фишек» в качестве своего рода наказания за любовь к расточительству… но только для того, чтобы обнаружить, что опять стоите возле кассы в любимом отделе и думаете: «Ну, всего одну. Только одну». Теперь вы определили эти тупики и приближаетесь к выходу из лабиринта денежных отношений. Вы уже видите свет в конце тоннеля: «В действительности я не получаю удовлетворения от этого вида расхода жизненной энергии». Вы почувствуете себя так, будто возвращаетесь из мира мечтаний, с большим облегчением осознавая, что он был лишь иллюзией. И это неоспоримый факт, это именно то, что происходит в действительности.

Этот вид перепрограммирования на удивление эффективен. В следующий раз, когда вы соберетесь автоматически купить какую-нибудь «фишку», в вашем мозгу прозвенит звонок. Как только вы войдете в отдел и попробуете что-то выбрать, перед вашим мысленным взором зажжется красный свет. «Стоп! Неужели я действительно хочу эту вещицу? Нет! Она просто будет пылиться в шкафу вместе с двадцатью другими такими же. На каждую из них потрачено пять часов моей жизненной энергии — а я ими даже не пользуюсь». Избавляясь от своего непреодолимого влечения к любимым «фишкам», в душе вы кричите «Нет!» (с течением времени вы научитесь делать это с холодной головой). Этот краткий момент прозрения имеет огромное значение. Теперь, когда связь между тратой денег и удовлетворением стала очевидной, приобретение очередной «фишки» уже не означает автоматического удовлетворения — как раз наоборот. Теперь вы пребываете в согласии с самим собой — вам не придется преодолевать внутреннее сопротивление либо пытаться купить счастье или удовлетворение. Напротив, теперь у вас есть возможность использовать жизненную энергию иначе: вы ведь цените ее, а значит, и себя. Если понять это, то изменить образ жизни нетрудно.

Айви У. выросла в бедной семье мексиканских иммигрантов. В семье всегда не хватало денег, но ее родители не желали открыто признать свое бедственное положение, изрекая напыщенные банальности. Отец-католик любил повторять: «Мы благословлены Господом, потому что только бедные могут войти в царство Божие». Религиозность, бедность и необходимость считать каждый цент перемешивались, доводя Айви до отчаяния и растерянности. Она твердо решила, что, когда станет взрослой, заработает достаточно, чтобы никогда больше не беспокоиться о том, как свести концы с концами, и покупать все, что захочется.

Айви без труда идентифицировала свою «фишку»: это одежда. Проводя инвентаризацию имущества на шаге 1, она обследовала весь дом и была очень довольна своей неприхотливостью — пока не зашла в гардеробную. Откуда взялась вся эта одежда? Конечно, вещи появились из нескольких разных магазинов — в большинстве своем дорогих универмагов. Но почему? Ее решимость никогда больше не жить в бедности трансформировалась в потребность всегда быть отлично одетой. Дистанцию между собой и бедностью она оценивала по количеству комплиментов в адрес ее нарядов.

Конечно, как специалист по карьере, она должна всегда выглядеть отлично. Но для Айви это означало приобретение нескольких новых нарядов каждый месяц. Если приходилось надевать купленную в прошлом месяце блузку с новым костюмом, она считала, что на ней обноски.

Заполняя ежемесячную таблицу учета денежных операций, Айви быстро поняла, что получаемое от одежды удовольствие не оправдывает часов жизненной энергии, затрачиваемых на то, чтобы обеспечить прибыль нескольким магазинам одежды. Без всякой борьбы и страданий она просто перестала покупать одежду в количествах, превышавших ее потребности. К ее полному восторгу, среднее количество комплиментов за день совсем не уменьшилось.

Все было хорошо на протяжении многих месяцев. Но как-то раз, находясь в глубоком расстройстве, она вдруг вновь обнаружила, что стоит в отделе одежды. Ей нужны были шорты. И в этот момент наступило озарение: «Что я здесь делаю? Мне никогда не нужны были шорты». Она быстро вышла из магазина, так ничего и не купив, зато с еще более ясным осознанием собственной силы и целостности характера.

Афроамериканский активист заставил специалиста по финансовому планированию, Гордона М., о котором шла речь в главе 1, понять, что его неосознаваемые привычки в расходовании денег гораздо более вредны, чем страсть Айви к одежде. Их можно назвать «супер-фишками» — или просто главными белыми пятнами в нашем потребительском поведении. Курс финансовой независимости стал для него чем-то вроде операции по удалению катаракты, а не просто покупкой пары очков.

Задав себе вопрос о согласованности трат и получаемого истинного удовольствия, Гордон понял, насколько скучной и серой была его жизнь в последние восемь лет. Он также осознал, что именно навлекло на него беду. Во-первых, чтобы играть роль специалиста по финансовому планированию, ему требовался офис в дорогом районе. Но, просчитав количество жизненной энергии, в которое ему обойдется такой офис — 2900 долларов в месяц, — он задал себе вопрос, имеет ли смысл такой расход. Большинство своих операций Гордон проводил по телефону, по электронной почте или дома у клиентов. Никто и не видел его сидящим в офисе, поэтому он устроил хоум-офис, который в настоящее время обходится ему в 750 долларов в месяц.

Второе «слепое пятно» для Гордона — это его дети. Они жили с матерью, но он их поддерживал материально, и с этим проблем не было. Проблема состояла в том, что он давал детям дополнительные деньги каждый раз, когда они об этом просили, поскольку чувствовал вину за развод. Всего у него было девять детей, так что можете посчитать, во что это ему обходилось. Неважно, сколько он им давал, — они всегда хотели больше. Пройдя в свое время «уличные университеты» и объективно оценив ситуацию, Гордон признал, что его дети привыкли считать эту помощь само собой разумеющейся и в этом виноват он сам. Он решил это изменить, и хотя дети сейчас несколько отдалились от него, он все равно доволен своим решением прекратить компенсировать деньгами свое отсутствие в семье. Если учесть еще некоторые корректировки, постановка этих трех вопросов помогла Гордону сократить свои расходы на 50%, и это сделало его куда более счастливым.

Не каждый обременен такими расходами, как Гордон, но, имея опыт изучения сотен настенных графиков, разработанных участниками Программы финансовой независимости, мы можем утверждать, что те, кто их составлял не менее трех месяцев, обнаружили, что их расходы снизились примерно на 20% — причем безболезненно. Эти люди не заметили каких-либо ограничений или лишений, им не пришлось бороться за выполнение бюджета; сокращение расходов произошло само собой. Одно только осознание того, что от этой статьи затрат жизненной энергии вы не получаете адекватного удовлетворения, производит автоматическую защитную корректировку ваших потребительских привычек. С течением времени вы почувствуете себя лучше, не тратя деньги по-старому; приобретение любимых «фишек» перестанет быть источником удовольствия, поскольку вы сами решите, что это больше не приносит адекватного удовлетворения.

Согласование и целостность личности

Однако нам по-прежнему предстоит узнать еще много интересного в процессе работы над настенным графиком. Допустим, кривая расходов идет вниз по мере того, как мы месяц за месяцем задаем себе вопрос 2: «Соответствуют ли затраты жизненной энергии моим целям и ценностям?»

Это и есть обратная связь для тестирования цельности личности. Формула жизненных целей и ценностей отражает ваше наиболее абстрактное видение того, что вы действительно для себя хотите. Таким образом, вам захочется и в повседневной жизни действовать в соответствии с жизненными целями и ценностями. К несчастью, иногда слишком легко оторваться от реальности, в которой приходится действовать. Очень может быть, что в действительности ваше поведение не только не соответствует, но и противоречит вашему видению жизни и намерениям — а вы этого даже не понимаете. Что еще хуже, иногда конфликт между собственными причудами и высшей целью жизни разрешается быстрым и решительным подавлением голосов разума. Информация о том, как и на что вы тратите свою жизненную энергию, представляет собой практически важный и понятный критерий цельности личности, а он, в свою очередь, очень важен для поддержания соответствия между материальными аспектами вашей жизни и ее целями и идеалами. Когда структура расходов соответствует жизненным целям, вы ощущаете себя цельной личностью, а ваша самооценка высока. Если такого соответствия не наблюдается, т. е. ответом на вопрос «Соответствуют ли затраты жизненной энергии моим целям и ценностям?» будет громкое и решительное «Нет!», то вы ощутите разочарование и отнесетесь к себе критично.

Неявный, но эффективный процесс перепрограммирования (трата денег на Х равна позитивному самоощущению, трата денег на Y — негативному) действительно работает. Он предназначен для того, чтобы сломать сложившиеся и устоявшиеся модели потребительского поведения. Даже простое осознание того, что расходы по данной статье не соответствуют вашим целям, способно изменить вашу реакцию на стимулы расходов по данной категории. Вы можете автоматически начать тратить меньше на те вещи, которые не укладываются в вашу систему ценностей и целей, а ваша самооценка автоматически повысится от осознания того, что теперь вы расходуете деньги исключительно на нужды, согласующиеся с жизненными целями, а материальные аспекты жизни пришли в соответствие с внутренними стремлениями. Это соответствие и есть сердцевина финансовой независимости.

Диана Дж. не могла припомнить, чтобы у нее когда-нибудь имелась особая жизненная цель, — она просто хотела в максимальной степени получать удовольствие и максимально избегать страданий. Вспоминая собственное детство, она говорит, что была наиболее счастлива, когда бродила по лесным тропинкам во время выездов с семьей на отдых в сельскую местность.

На момент присоединения к Программе финансовой независимости Диана оказалась единственной среди участников, кого можно назвать преуспевающим человеком. Так, среди них были отшельник, живший на социальное пособие, человек, пытавшийся покончить с собой, и классический бомж, обитавший на улице. У Дианы же были хороший дом, дорогая спортивная машина, высокооплачиваемая работа. По всем стандартам она считалась успешным человеком — в собственных глазах и в глазах своей семьи.

Вопрос о соответствии структуры расходов ее жизненным ценностям несколько нарушил ее самоуспокоенность. Привыкнув оценивать свои достижения по системе внешних критериев, Диана начала подсознательно сравнивать себя со своими коллегами и знакомыми. Можно ли сказать, что у них более высокие цели в жизни? Одна из ее знакомых принадлежала к числу людей, стремящихся спасти мир. Заинтересовавшись человеком, который не оценивал ее достижения только по материальным критериям, Диана установила с ней дружеские отношения. Вскоре они обе начали посещать заседания местной ячейки борцов за мир. Люди, с которыми Диана там познакомилась, постоянно задавали себе вопрос, как лучше, более содержательно прожить свою жизнь и что они могут предпринять, чтобы реализовать свои цели сохранения мира.

Эти встречи стали для нее самым главным развлечением. Она больше не посещала дорогостоящие семинары или премьеры — она обнаружила большой парк неподалеку от своего дома и проводила целые часы, бродя среди деревьев. При этом на настенном графике кривая ее расходов стабильно снижалась. С показателя в 4500 долларов ее расходы на жизнь снизились до интервала 900–1200 долларов в месяц. Инструментом, который помог добиться этих перемен, оказался поиск жизненной цели.

Как насчет «нетипичных месяцев»?

Да, «нетипичные месяцы», когда кривая расходов вдруг резко идет вверх, время от времени случаются: приходит время страховых платежей; появляются непредвиденные расходы на ремонт; наступает месяц уплаты налогов. Как справиться с этими расходами? С одной стороны, следует признать, что каждый месяц нетипичен. Учитесь встраивать «нетипичные» издержки в общую систему своих расходов и погашать их наличкой, а не прячьте за остатками по кредитным картам. В один месяц вы уплачиваете налоги, в следующий — делаете выплату по страховке, а в третий — оплачиваете счет от врача. С течением времени эти «нетипичные расходы» обычно сглаживаются.

Еще один способ исключить «нетипичные месяцы» состоит в том, чтобы усреднить ежемесячные расходы за 12 месяцев. Например, если выплата по автострахованию составляет 830 долларов в год, то вы можете разделить ее на 12 и учитывать каждый месяц как ежемесячный платеж (вынесем за скобки вопрос, стоит ли таких расходов удовольствие пользоваться машиной). То же самое касается медицинской страховки, выплаты подоходного налога, налогов на недвижимость и т. п.

Не существует единственно верного способа вести учет расходов. Вам следует выбрать такой способ, который именно вам даст необходимую информацию, чтобы при первом взгляде на настенный график можно было определить, где вы находитесь и куда идете.

Как сделать состояние финансов наглядным

Существует еще один способ эффективного использования настенного графика. Повесьте его так, чтобы видеть каждый день. Чтобы принести максимальную пользу, график постоянно должен быть на виду и побуждать вас — часто — к продолжению движения в заданном направлении. Поэтому лучше всего повесить его на видном месте — но где?

Некоторые начинают с того, что размещают настенный график, фигурально выражаясь, «в гардеробе». То есть на обратной стороне двери в гардеробную. Это помогает сохранять их финансовое положение втайне от посторонних, и при этом каждый день, собираясь на работу, они получают напоминание о необходимости контролировать свое финансовое положение. Тем, кто стремится к финансовой независимости, этот график еще раз напомнит о том, что работа не столько средство зарабатывания на жизнь, сколько средство постепенного продвижения к свободе от финансовых страхов и налоговых провалов. Это бодрит не хуже чашки хорошего кофе или поцелуя!

Айви У., стремившаяся навсегда избавиться от страха нищеты, встретила своего прекрасного принца. После этого, как пишут в детских сказках, она обрела свое счастье — муж, двое замечательных сыновей, построенный по индивидуальному проекту трехэтажный дом с двумя патио и дизайнерской мебелью и — никакой нужды следить за остатком на банковском счету. Но потом в сказку вторглась реальность. Фантазии, на которых она строила свою жизнь, оказались не настолько устойчивыми, чтобы сохранить ее брак. Она сказала «прощай» мужу, дому, мебели и своей связанной с постоянными стрессами работе, упаковала самое необходимое и, забрав сыновей, уехала на Запад.

Семь лет спустя, занимаясь по Программе финансовой независимости, Айви нашла путь к еще большей свободе. Она и ее подруга Маргарет П. пригласили группу из двадцати друзей посещать занятия по программе вместе с ними, чтобы поддерживать друг друга в стремлении обрести финансовую свободу. Они встречались каждый месяц, делились соображениями, успехами и трудностями — а также подробностями своего финансового положения.

Когда Айви нарисовала свой настенный график, она решилась принести его на очередное собрание группы, и некоторые из старых страхов возродились в ее душе. Первая мысль, пришедшая в голову, звучала так: «Мои родители решили бы, что я сошла с ума. Вы не должны показывать посторонним, сколько вы зарабатываете и тратите. Это… это… просто дурной тон». Откуда это внутреннее сопротивление? Почему Айви боялась обнародовать свое финансовое положение? Потом она поняла, что причина — в страхе дать людям повод осуждать ее и оценивать, насколько она заслуживает уважения. Они оценят ее на основе нескольких цифр и отвернутся, если результат их не устроит. С той же решимостью, с которой она положила конец своему браку, Айви принесла свой график на заседание группы. Постепенно страх растаял, и внутреннее напряжение спало. Ее траты — это всего лишь ее траты. Ее доход — всего лишь ее доход. Она могла обсуждать это так же легко, как и цвет дивана в своей гостиной. Это просто не имело особого значения.

С течением времени вы можете обнаружить, что ваше отношение к настенному графику меняется, поскольку меняется ваше отношение к деньгам. График становится отражением того, насколько ваша материальная жизнь соответствует вашим жизненным ценностям или вашим переживаниям, сопутствующим каждому финансовому решению. Он становится источником гордости — не высокомерия, но того чувства глубокого удовлетворения, которое проистекает из цельности натуры. Когда это происходит, многие люди осознают, что им настолько приятно видеть собственный прогресс, что хочется вынести график из гардеробной и повесить на стене в гостиной.

Остановитесь на минуту и задумайтесь над собственными эмоциями по поводу взаимоотношений с деньгами в настоящий момент. Как вы отнесетесь к вывешиванию этого графического представления своего финансового положения на стене гостиной, т. е. там, где его сможет увидеть любой, кто к вам придет? Почувствуете ли вы облегчение — или, наоборот, дискомфорт? Степень вашего дискомфорта отражает степень вашей финансовой болезни. Не волнуйтесь. Дискомфорт исчезнет по мере прохождения шагов нашей программы.

Финансовая независимость как следствие выполнения шагов программы

Те, кто уже реализовал шаги нашей программы, говорят, что процесс трансформации их взаимоотношений с деньгами оказался одновременно шокирующим и приятным. Запись расхода каждого цента превращается в увлекательный ритуал прямо у кассы магазина — и одновременно провоцирует оживленные дискуссии со сторонними наблюдателями, интересующимися, что это вы делаете. Момент составления таблицы учета денежных операций за месяц — это момент откровения. Постановка трех вопросов становится моментальным, но глубоким проникновением в суть ваших жизненных целей и ценностей. Нанесение показателей доходов и расходов на настенный график позволяет задуматься, насколько осознанны ваши взаимоотношения с деньгами. Через несколько месяцев или через год после начала выполнения программы вы заметите весьма приятное следствие: по мере того как ваши доходы начнут стабильно превышать расходы, вы постепенно освободитесь от долгов и сделаете некоторые сбережения.

Кажется ли вам это чем-то невероятным — исходя из вашей конкретной финансовой ситуации? Ваши финансовые обстоятельства не нечто предопределенное, но ваше к ним отношение помогает двигаться вперед. Среди последователей нашей программы были люди, глубоко увязшие в долгах, потерявшие работу, без университетского образования и с большими пробелами в резюме, у них на иждивении были семьи, и проживали они в депрессивных регионах страны. Их отнюдь не «подталкивал в спину попутный ветер». Им приходилось умело использовать те ветры, которые были в наличии, и делать их попутными.

В узком смысле финансовая независимость, как мы ее определили, означает наличие дохода, получаемого не за счет работы по найму, который достаточен для удовлетворения ваших основных потребностей и обеспечения комфорта. Но существуют и другие трактовки финансовой независимости — например, погашение долгов и накопление сбережений.

Финансовая независимость — это погашение долгов

Многие считают погашение долгов важнейшим этапом на пути к достижению финансовой независимости. Часто они даже не подозревали, какое долговое бремя тащили до тех пор, пока его не сбросили.

Есть ли у вас долги? Известно ли вам, сколько и кому вы должны? Знаете ли вы, во что вам обходится обслуживание долга? Или просто платите по ипотеке, автокредиту и задолженности по кредитной карте до самой смерти, не пытаясь задавать вопросы?

Мы как-то слышали высказывание адвоката по делам бездомных о том, что большинство американцев от жизни на улице отделяют лишь два чека на зарплату. Это кажется преувеличением, в которое практически невозможно поверить. Тем не менее когда мы разговаривали с другими специалистами в области потребительского кредитования, то они подтверждали это мнение и даже считали довольно оптимистичным. Невыплаты одной зарплаты или тяжелой болезни вполне достаточно, чтобы множество людей оказались на грани финансового краха.

Одна молодая участница группы Анонимных должников заявила, что набрала долгов на 45 тысяч долларов, когда ей не исполнилось еще и 30 лет. Она стремительно делала карьеру, и это привлекло внимание банковских акул. Когда American Express прислала ей золотую карточку, она поняла, что чего-то достигла. Если они считают, что она настолько кредитоспособна, то надо во что бы то ни стало оправдать это мнение! Высоко подняв голову и расправив плечи, она отправилась в лучший мебельный магазин города и купила все, что хотела, не задумываясь о том, что по задолженности на кредитной карте придется платить проценты.

Люди, считающие свой кредитный лимит неограниченным и старающиеся свести первый платеж к минимуму, по сути, сокращают собственный доход. Они не понимают, что приобретение дорогостоящей стереосистемы с помощью кредитной карты с высокими процентами на задолженность попросту нивелирует недавнее повышение заработной платы — и съедает еще немного. Машина, оплаченная с помощью займа, погашаемого в течение нескольких лет, в конце концов обойдется гораздо дороже ее цены по прейскуранту. Дом, приобретенный в ипотеку с рассрочкой на 30 лет, обойдется в два или даже три раза (в зависимости от ставки процента) дороже первоначальной цены.

Участники группы Анонимных должников часто рассказывают, что влезают в долги, чтобы избавиться от неприятных эмоций, особенно чувства ограниченности. Как и другие привычки, залезание в долги позволяет избежать боли, сожаления, утраты, гнева, одиночества и отчаяния. Не превратилась ли ваша привычка оплачивать покупки кредитной картой в своего рода зависимость?

Популярный консультант по персональным финансам Дэйв Рэмси говорит: «Используя кредитные карты вместо наличных, вы тратите на 12–18% больше». Распространение доступного кредита намного облегчает получение мгновенного удовольствия. У нас больше нет необходимости ограничиваться имеющимися средствами, и это не позволяет понять простую истину: именно долги и есть те кандалы, которые приковывают нас к работе. Именно долги заставляют нас работать до седьмого пота и умирать на работе ради того, чтобы оплатить давно забытые удовольствия и предметы роскоши, на наслаждение которыми у нас никогда нет времени.

Салли М. иногда характеризовала свою жизнь короткой фразой: «Днем под огнем, вечером в тишине». Она зарабатывала деньги на жизнь, трудясь графическим дизайнером в высокотехнологичной компании, выполнявшей в основном оборонные заказы. Для души же она принимала участие в целом ряде спонсируемых церковью проектов для местной общины. У Салли было долгов на 26 тысяч долларов, и она не видела способа изменить эту ситуацию. Постоянно слыша от своего окружения, что другого выхода нет, она постепенно с этим смирилась.

Программа финансовой независимости беспощадно обнажила ситуацию — и одновременно принесла ей свободу. Она нанесла на график маленький знак с надписью «На пути к освобождению от долгов» и под ним приклеила несколько стикеров, на которых было написано, кому и сколько она должна. «Это было похоже на медленное таяние свечи или похудение на 50 килограммов», — рассказывала Салли. Не испытывая чувств утраты или лишений, всего за два года она расплатилась с долгами.

Задав себе вопрос, что же действительно приносит ей удовлетворение, Салли поняла, что самое большое счастье испытывает, отправляясь в краткосрочные служебные командировки для выполнения конструкторских работ в Коста-Рике или Кении. После возвращения из первой такой командировки в Кению она пребывала в глубокой депрессии. Конечно, она приняла участие в строительстве сельской больницы в захолустной горной деревушке, но дальше-то что? Она по-прежнему была обеспеченной женщиной, а тамошние жители продолжали влачить нищенское существование. Салли начала собирать медикаменты с истекающим сроком годности и передавать их в Кению с туристами, отправлявшимися туда на сафари.

К моменту погашения своих долгов Салли уже знала, что будет делать дальше. Она выяснила, что люди в Кении продолжают умирать от незалеченных гнойников в полости рта. Тогда она уволилась с работы, сдала в аренду дом и автомобиль, а затем на год уехала в Кению, чтобы помочь с организацией стоматологической клиники. У нее не было больше долгов, она получала арендную плату за дом и автомобиль и имела достаточно средств для жизни в кенийской деревне. Это и была настоящая финансовая свобода. Освободившись от долгов, Салли получила возможность выбора — и она выбрала следовать своему сердцу.

Но освобождение от долгов — это только одна из форм финансовой независимости. Раздача долгов возвращает вам свободу выбора. Что бы ни происходило в экономике, возможность заявить: «Я никому ничего не должен» — декларация достоинства, свободы и здравомыслия.

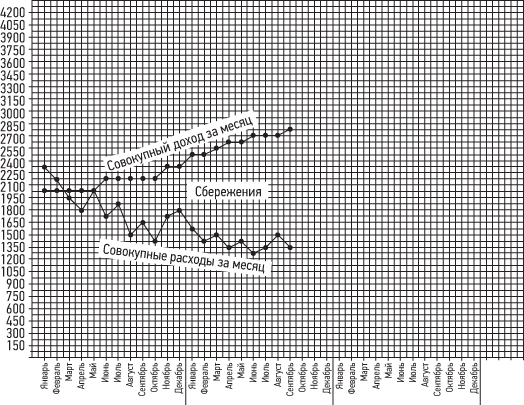

Итак, освободившись от долгов, вы можете выбирать. Ничто вам не мешает последовать примеру Салли и по велению сердца уехать в дальние края или заняться делом, о котором всегда мечтали. Но можете поступить и иначе: продолжать наслаждаться процессом трансформации своих взаимоотношений с деньгами, не меняя жизнь столь радикально. Если вы постоянно тратите меньше, чем зарабатываете (и при этом вовсю наслаждаетесь жизнью), то на вашем настенном графике появится все увеличивающийся разрыв между кривой доходов и кривой расходов. Этот разрыв имеет собственное имя, которое в последние годы как-то вышло из употребления. Он называется сбережениями (рис. 5.3). Сбережения — это еще одна форма финансовой независимости.

Рис. 5.3. Настенный график, отражающий доходы, расходы и сбережения

Финансовая независимость — это деньги на счету в банке

Сколько денег вы откладываете сегодня? Какой могла бы быть ваша жизнь, если бы у вас была возможность покрывать все затраты за счет сбережений в какой-либо легко реализуемой форме?

Финансовые консультанты часто предупреждают, что человеку свойственно тратить больше, расплачиваясь кредитной картой, — на 12–18%, по мнению Рэмси, и более чем на 20%, по некоторым другим оценкам. Интересно отметить, что участники группы Анонимных должников зачастую обнаруживают, что тратят примерно на 20% меньше, чем ранее. Кроме того, примите во внимание совет известного финансового консультанта Джейн Бриан Квинн. Она пропагандирует стратегию под названием «Сначала заплати себе» (т. е. сначала отложите запланированную сумму сбережений, а затем оплачивайте счета). Квинн заметила, что таким образом ей удалось довести норму сбережений до 20%, прежде чем стала чувствоваться некоторая нехватка средств. Это означает, что ранее у нее до 20% от общей суммы доходов утекало сквозь пальцы, не принося никакого удовлетворения.

Способность делать сбережения целиком зависит от вас. Она проявится, если вы будете педантично выполнять шаги программы.

Итак, что для вас означает иметь сбережения?

Если есть сбережения, то потеря работы не станет трагедией. Если вы утратите зарплату, но у вас будут сбережения, то вы не потеряете ничего из собственности. Что еще важнее, у вас появится возможность рассмотреть варианты, которые раньше вы не замечали по причине чрезмерной занятости или усталости. Вы можете посадить семью в трейлер и отправиться путешествовать по стране. Вы можете надеть рюкзак и отправиться в путешествие по странам мира. Вы можете читать. Вы можете заняться обустройством своего дома. Вы можете освоить новую профессию. Вы можете раскрыть свои творческие способности, занявшись рисованием или музыкой, и это принесет вам не изведанное ранее наслаждение. Вы можете целый год системно и последовательно искать работу, которая вас полностью устраивает. Вы можете сдать тесты по программе средней школы, получить степень бакалавра или магистра и выйти на совершенно новый уровень компетентности в своей области деятельности. Вы можете заняться волонтерской деятельностью и участвовать в решении общественных проблем, особенно важных для вас, — не исключено, что через некоторое время вам предложат уже оплачиваемую работу. Вы можете улучшить отношения в семье.

Попробуйте задать себе вопрос: как бы вы хотели проводить время, если бы могли взять годичный отпуск без сохранения заработной платы? Не удивляйтесь, если ничего не придет в голову: вы настолько поглощены своей работой, что мысли о ней временно вытеснили все ваши прежние мечты и желания. Тем не менее продолжайте задавать себе этот вопрос и анализируйте появляющиеся возможности занять свое время при наличии достаточных сбережений для отказа от работы как источника дохода на год.

Что вы думаете о сбережениях? Есть ли у вас аргументы за и против? Как влияет наличие сбережений на ваше мнение о самом себе? Сбережения у вас появились как следствие тяжелого материального положения в детстве или стали уступкой требованиям ваших родителей? Или вы транжира, считающий термин «имеющийся в распоряжении доход» подтверждением права тратить все до последнего цента? Или слово «сбережения» означает для вас несбыточную мечту, с учетом нынешнего финансового положения? Что говорят ваши религиозные или политические убеждения о сбережениях? Должны ли вы пожертвовать лишние деньги церкви, раздать бедным или перевести на благотворительные счета? Смысл этих вопросов не в том, чтобы изменить ваше поведение относительно сбережений, а в том, чтобы выяснить исходное отношение к ним. Это позволит легко и системно управлять средствами и попутно добиваться увеличения суммы сбережений как результата выполнения шагов программы.

Сбережения — одна из форм финансовой независимости. Они наделяют вас мужеством для выполнения работы и новой энергией для изучения сфер жизни, которыми вы ранее пренебрегали. Сбережения помогают пережить нелегкие времена во фрилансе и сезонных отраслях и избавиться от бессознательного страха оказаться выброшенным на улицу. Сбережения предохраняют вас от решений, принятых в состоянии отчаяния.

Процесс сбережения напоминает строительство дамбы на реке. Вода, собирающаяся за дамбой, накапливает все больше энергии. Позвольте вашей жизненной энергии (деньгам) накапливаться на банковском счете, и у вас появится возможность делать все что хотите — от создания картин до трансформации вашей жизни.

Неужели все это благодаря графику?

В настенном графике нет ничего мистического. Вы можете наносить цифры в начале месяца и игнорировать его все последующие дни — ничего страшного не случится. Но если вы постоянно к нему обращаетесь, размещаете на видном месте, учитываете вытекающие из его анализа выводы и продолжаете действовать в том же духе, то с течением времени заметите перемены. Составная часть финансовой независимости — осознание источников дохода и политики ваших доходов, расходов и сбережений.

- График служит постоянным напоминанием о вашем стремлении трансформировать свои взаимоотношения с деньгами. Он предупреждает развитие синдрома «с глаз долой — из сердца вон», а также не дает забыть о вашем намерении изменить свои подсознательные потребительские привычки.

- График представляет собой систему обратной связи, наглядно, понятно и в графической форме показывающей ваше нынешнее финансовое положение, а также прогресс в достижении поставленной цели. Вам не обязательно разбивать копилку или вытаскивать все предыдущие таблицы ежемесячного учета денежных операций, чтобы оценить собственные успехи. Две кривые на графике идут или вверх, или вниз.

- График может вдохновлять, дарить удовлетворение тем прогрессом, которого вы уже достигли и который подталкивает вас к дальнейшим свершениям. Если вам вдруг покажется, что программа не действует, график убедит вас в обратном.

- Он может мотивировать, служить побудительным стимулом к продолжению усилий, когда разочарование проникает в вашу душу и лишает энергии. Когда появляется искушение махнуть на все рукой, то мысль о том, как будет выглядеть график в конце месяца, поможет вам сделать правильный выбор.

- Он подчеркивает целостность вашей натуры и делает ее видимой. Становится трудно (или по крайней мере труднее) лгать самому себе о близости к цели, глядя на этот график.

- График настоятельно рекомендует ценить вашу жизненную энергию. Ваш доход воплощает в себе много часов вашего драгоценного пребывания на этой прекрасной земле, а расходы воплощают способы использования этих драгоценных часов, которым вы отдаете предпочтение. Настенный график напоминает о необходимости как можно лучше управлять этим ресурсом времени.

- Наконец, график оказывает вам постоянную моральную поддержку. Поместив его на видном месте, где его могут видеть другие, вы обеспечиваете заинтересованность и поддержку окружающих. Это помогает мобилизовать поддержку и симпатию друзей и родственников.

Пример вдохновения от Майка и Линды Ленич

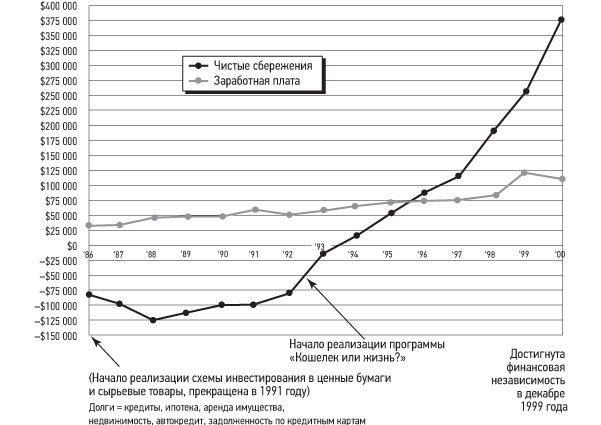

Когда в 1992 году Майк и Линда Ленич начали выполнение девяти шагов нашей программы, у них было долгов на 52 тысячи долларов (ипотека и автокредит). К июлю 1993-го, просто выполняя шаги программы, в том числе составив чрезвычайно мотивирующий настенный график, они сумели рассчитаться с долгами. Но это был еще не конец истории. Если взглянуть на их график, становится понятно, что они проследили процесс накопления своих долгов до 1986 года включительно, когда они составляли более 75 тысяч долларов. В то время они увлекались печально известной схемой спекулирования акциями и биржевыми товарами, которая гарантировала участникам стопроцентный успех и возможность без хлопот сколотить миллион. Однако Майку и Линде эта схема принесла лишь около 125 тысяч долларов долга. Майк увлекся выполнением программы «Кошелек или жизнь?» — отчасти потому, что она работала благодаря их сознательности, осведомленности и приверженности конечной цели. Больше никогда в жизни он не желал пережить приступ тошнотворной паники, который испытал при известии, что абсолютно надежная схема провалилась.

Рис. 5.4. График доходов и сбережений семьи Ленич

Список необходимых канцелярских принадлежностей

- Миллиметровка — лист размером примерно 45 на 55 сантиметров с размером малой клетки по 1 миллиметру или 60 на 90 сантиметров с размером малой клетки 2 миллиметра.

- Ручки — черная и еще двух цветов.

Резюме шага 5

Составляйте и постоянно обновляйте график совокупных доходов и расходов за месяц.