Глава 11

Завершающий этап войны – купюры, золото или хаос?

«Я лишь хочу, чтобы все понимали, что наша политика была и остается направленной на то, чтобы… сильный доллар остался в наших интересах как страны, и мы никогда не примем стратегию ослабления нашей валюты с целью завоевать экономическое преимущество за счет наших торговых партнеров».Тимоти Ф. Гайтнер, министр финансов США, 26 апреля, 2011 г.

«Они не могут препятствовать мне чеканить монету. Я сам король».Уильям Шекспир, «Король Лир», пер. Б. Пастернака.

Лишь немногие экономисты и управленцы МВФ или мировых центробанков следуют многокомпонентной модели «деньги как энергия», речь о которой велась в предыдущей главе. Несмотря на обоснованность физики и бихевиоризма, подавляющее большинство экономистов не приветствуют междисциплинарные подходы. Центральные банки не приемлют резкое падение курса доллара. Однако экономистам, подобно служащим центробанка, хорошо известно о нестабильности доллара и о риске для устойчивости международного курса валют, вызванном валютными войнами. Рассматривая диапазон взглядов, от общепринятых до ультрасовременных, мы можем предвидеть четыре возможных исхода для доллара, так называемые «Четыре Всадника Долларового Апокалипсиса». Этих «Всадников» можно расположить в порядке возрастания их разрушающего потенциала следующим образом: несколько резервных валют, специальные права заимствования, золото и хаос.

Несколько резервных валют

Резервы страны можно сравнить со сберегательным счетом физического лица. Физическое лицо может обладать текущим доходом, получаемым на работе, а также иметь долги разного вида, но при этом сохранять некоторые сбережения – либо для будущего использования, либо на черный день. Эти сбережения могут быть вложены в акции и сырьевые товары или просто храниться в банке. Аналогичные опции есть и у государства с его резервами. Государство может использовать суверенный фонд государственного имущества для вкладов в акции или другие классы активов либо хранить часть в ликвидных активах и золотом стандарте. Ликвидные активы могут включать в себя облигации, деноминированные в различных валютах, каждая из которых называется резервной, так как государство использует их, чтобы инвестировать и диверсифицировать свои резервы.

Со времен Бреттон-Вудского соглашения 1944 года доллар остается лидирующей резервной валютой, однако он никогда не был единственной резервной валютой. МВФ ведет глобальную базу данных, которая отображает структуру официальных резервов, включая доллар США, евро, фунт стерлингов, иену и швейцарский франк. Недавние (видимо, 2011 года. – Примеч. ред.) данные показывают, что доллар составляет чуть свыше 61 % установленных резервов, в то время как следующий крупнейший элемент – евро – всего лишь чуть более 26 %. МВФ сообщает о медленном, но уверенном падении курса доллара за последнее десятилетие; в 2000 году доллар составлял 71 % общих установленных резервов. Это падение в статусе резерва происходит постепенно, без резких изменений, и оно соответствует расширению торговли между Европой и Азией, как и торговли внутри самой Азии.

Продолжение тенденции к уменьшению роли доллара на мировом рынке и изменению баланса резервов вызывает вопрос – что же станет с долларом, когда он перестанет лидировать и станет лишь очередной резервной валютой среди других подобных валют? И еще вопрос: а когда наступит переломный момент в преобладании доллара – когда он достигнет отметки 49 % общих резервов или же когда он станет равным следующей крупнейшей валюте, предположим, евро?

Барри Айхенгрин, видный специалист в этом вопросе, является ведущим приверженцем убеждения, что впереди нас ждет мир с многочисленными резервными валютами[61]. В ряде научных исследований и недавних популярных книг и статей Айхенгрин и его сотрудники продемонстрировали, что роль доллара как лидирующей резервной валюты не возросла спонтанно в 1944 году в результате Бреттон-Вудского соглашения, а на самом деле была достигнута еще в середине 20-х годов прошлого века. Он также показал, что роль лидирующей резервной валюты смещалась то в сторону доллара, то в сторону фунта стерлингов – фунт терял лидерство в 1920-х годах, однако преимущество было восстановлено в 1933 году после рузвельтовской девальвации доллара. В общих чертах, это дает основание полагать, что мир нескольких резервных валют не только осуществим, но уже возникал во время Первой Валютной войны.

Эти исследования привели Айхенгрина к правдоподобному и довольно приятному выводу, что в перспективе вновь существует возможность мира с несколькими резервными валютами, без единой преобладающей, и на сей раз на первом плане будут уже доллар и евро, а не доллар и фунт. Этот взгляд также открывает путь к дальнейшим изменениям с течением времени, где, в конечном итоге, китайский юань займет лидирующее место – совместно с долларом и евро.

Чего не хватает в оптимистичной интерпретации Айхенгрина, так это роли системного якоря, которую с успехом играют доллар или золото. Поскольку доллар и фунт менялись местами в 1920-е и 30-е годы, не было ни одного раза, когда хотя бы один из них не был привязан к золоту. В самом деле, доллар и фунт были взаимозаменяемы благодаря их совместной эквивалентности золоту. Девальвации хотя и возникали, однако, после каждой девальвации якорь возвращался в исходное положение. После Бреттон-Вудса якорь представлял собой доллар и золото, а с 1971 года якорь представлял собой доллар как лидирующую резервную валюту. Так что, даже когда золото перестало играть роль якоря, в послевоенное время всегда существовала опора. Никогда ранее несколько бумажных резервных валют не использовались без единого якоря. Следовательно, мир, который представляет себе Айхенгрин, – это мир резервных валют, брошенный на произвол судьбы. Вместо одного центрального банка, как злоупотребляющая своими привилегиями ФРС, в этом мире будет открыт сезон охоты для нескольких центральных банков, которые будут делать то же самое одновременно. По этому сценарию места для безопасной стабильной резервной валюты не будет, и рынки станут более изменчивыми и неустойчивыми.

Еще одно беспокоящее отклонение от оптимистичного взгляда Айхенгрина заключается в региональных валютных блоках, с местным преобладанием доллара, евро и юаня (и, возможно, рубля в российских сферах влияния в Восточной Европе и Средней Азии). Такие блоки могут возникать спонтанно, согласно известным моделям самоорганизации в сложных системах. Региональные валютные блоки могут быстро перерасти в региональные торговые блоки с ослабленной мировой торговлей, что, несомненно, является противоположностью тому, что представляют себе поборники идеи нескольких резервных валют, такие, как Айхенгрин.

Айхенгрин ожидает того, что он называет здоровой конкуренцией среди нескольких резервных валют. Он не принимает в расчет модели нездоровой конкуренции и дисфункции – то, что экономисты называют «гонкой уступок», которая может возникнуть, когда передовые центральные банки блокируют региональное господство через сетевой эффект и одновременно злоупотребляют своим резервным статусом, печатая деньги. Лучший совет для сторонников идеи нескольких резервных валют – «Будьте осторожны в своих желаниях». Это непроверенная и неиспробованная модель, без якоря в виде золота или единой валюты. Проблема отсутствия якоря может быть причиной, по которой доллар продолжает лидировать, несмотря на все трудности.

Специальные права заимствования

Пожалуй, не существует такой особенности международной валютной системы, которая была бы настолько покрыта тайной и мраком для неспециалиста, как специальные права заимствования или СПЗ. Для тех, кто в курсе, это совсем не так, да и неспециалистам разобраться не так уж сложно, поскольку СПЗ – вполне незамысловатое средство. СПЗ – это мировые деньги, контролируемые МВФ, ничем не подкрепленные и печатаемые по желанию. Как только МВФ выпускает СПЗ, они удобно устраиваются в резервных счетах получателя, как и любая другая резервная валюта. В международной финансовой системе СПЗ улавливают настроение популярного в 1985-м хита британской группы «Dire Straits» – «Деньги даром».

Эксперты возражают против использования слова «деньги» применительно к специальным правам заимствования. В конце концов, физические лица не могут получить их, и если вы попытаетесь расплатиться СПЗ за пару бутылок вина в винном магазине, вряд ли у вас что получится. Однако СПЗ во многих отношениях соответствуют традиционному понятию о деньгах. СПЗ являются средством сбережения, поскольку нации хранят часть своих сбережений в активах, выраженных в СПЗ. Они являются средством международных расчетов, поскольку нации, которые имеют торговые дефициты или излишки, могут установить свои местные валютные торговые балансы с другими государствами с помощью средств, выраженных в СПЗ. Наконец, СПЗ являются расчетной денежной единицей, поскольку МВФ хранит свои бухгалтерские книги и документы, свои активы и задолженности в единицах СПЗ. Единственное отличие СПЗ от денег лишь в том, что лица и корпорации пока не могут использовать СПЗ в своих частных финансовых операциях. Однако планы о создании такого частного рынка внутри МВФ находятся в процессе подготовки.

Еще одно возражение применительно к трактовке СПЗ в качестве денег основано на том, что СПЗ определяются как корзина других валют, таких как евро и доллар. Аналитики, придерживающиеся этого взгляда, считают, что СПЗ не имеют собственной ценности или назначения, которые не зависимы от валюты в корзине, и, таким образом, они не являются отдельной формой денег. Это утверждение неверно по двум причинам. Первая заключается в том, что величина эмиссии СПЗ не ограничена какой бы то ни было величиной основных валют в корзине. Эти основные валюты используются для расчета ценности, а не для ограничения количества – СПЗ могут выпускаться в предположительно неограниченных количествах. Это дает СПЗ величину (или же «поплавок»), которая не привязана к валютам в корзине. Вторая причина заключается в том, что валютную корзину можно изменить. В самом деле, МВФ вынашивает план изменения валютной корзины таким образом, чтобы уменьшить роль доллара США и увеличить роль китайского юаня. Эти два элемента – безграничная эмиссия и изменение валютной корзины – дают СПЗ роль денег в международной финансовой системе, не зависимых от основной валюты, находящейся в корзине в любой период времени.

˜˜

МВФ создал СПЗ в 1969 году во времена международного валютного спада. Повторяющиеся кризисы курса валют, буйная инфляция и девальвация доллара оказывали давление на глобальную ликвидность и резервные позиции многих членов МВФ. Несколько выпусков СПЗ были распределены в 1969–1981 годах; однако суммы были относительно небольшими и составляли приблизительно $33,8 млрд по валютному курсу на апрель 2011 года. После этого выпуск СПЗ прекратился на последующие 28 лет. Что интересно, исходные СПЗ 1969 года были оценены, ориентируясь на вес золота. Золотые СПЗ вышли из оборота в 1973 году, и им на смену пришла валютная корзина бумажных СПЗ, которая используется и по сей день.

В 2009 году мир вновь столкнулся с экстренным дефицитом ликвидности из-за потерь, понесенных в панике 2008 года, с последующим уменьшением доли долгового финансирования финансовых институтов и потребителей. Миру срочно нужны были деньги, и лидеры международной валютной системы обратились к сценарию 70-х годов, чтобы их найти. На этот раз усилия направлялись не самим МВФ, а G20, которая использовала МВФ как инструмент глобальной валютной политики. Суммы были огромны и равнялись $289 млрд по валютному курсу на апрель 2011 года. Это глобальное чрезвычайное печатание денег прошло почти незамеченным финансовой прессой, которая была занята одновременным падением фондовых бирж и цен на недвижимость. Тем не менее это стало началом новых согласованных усилий «Большой двадцатки» и МВФ по продвижению использования СПЗ в качестве глобальной резервной валюты как альтернативы доллару.

Доллары, евро и юани не исчезнут под этим новым глобальным валютным режимом СПЗ; они, скорее, пригодятся во внутренних финансовых операциях. Американцы все равно будут покупать молоко и бензин, расплачиваясь долларами, так же как и сирийцы будут использовать свои сирийские фунты для тех же целей. Однако в таких глобально важных операциях, как фактурирование, международные синдицированные кредиты, финансовая помощь банкам и баланс выравнивания платежей, СПЗ будут новыми мировыми денежными единицами, а доллар, подверженный периодическим девальвациям и спадам, будет, согласно требованиям «Большой двадцатки», играть второстепенную роль в финансовой корзине.

Вдобавок к непосредственной печати СПЗ МВФ более чем вдвое увеличил кредитоспособность СПЗ – от докризисного уровня в $250 млрд до нового уровня в $580 млрд по курсу на март 2011 года. Эти расширенные кредиты и займы осуществляются за счет кредитования членами МВФ самого МВФ, который взамен выпускает СПЗ. Займы были придуманы для того, чтобы дать МВФ способность предоставлять ссуды членам, находящимся в бедственном положении. Теперь МВФ ориентируется на выполнение двух ключевых функций истинного центрального банка – функция создания денег и функция кредитора последней инстанции. СПЗ – своя форма денег, а «Большая двадцатка» – фактически совет управляющих. Так что предсказания создателей СПЗ в 1969 году теперь сбываются с еще большим размахом. День создания глобального центрального банка действительно и окончательно настал.

Даже при условии этих расширенных возможностей выпуска и займа СПЗ еще далеки от того, чтобы заменить доллар как преобладающую международную резервную валюту. Для успеха СПЗ как резервной валюты обладателям СПЗ потребуется крупный пул ликвидности потенциально инвестиционных активов с различными сроками платежа, в которые акционеры могут инвестировать свои балансы резервов, чтобы извлечь прибыль и сохранить стоимость. Для этого требуется облигационный рынок СПЗ с государственными и частными финансовыми инструментами и с сетью первичных дилеров и производных ценных бумаг, чтобы обеспечить ликвидность и леверидж. Такие рынки могут возникать постепенно в течение продолжительного периода времени. Однако ни МВФ, ни G20 не могут себе позволить такую роскошь, как время, поскольку другие источники ликвидности истощаются. К 2011 году Федеральная резервная система США сталкивалась с ограничениями своей способности обеспечения ликвидности без посторонней помощи. Китайский юань еще не был готов принять на себя роль резервной валюты. У евро были свои проблемы, обуславливаемые кризисом государственного долга своих периферийных членов. МВФ было необходимо ускорить появление СПЗ. Для этого требовался некий план действий. И этот план был предоставлен МВФ 7 января 2011 года.

В работе, озаглавленной «Увеличение международной валютной стабильности – задача СПЗ?», МВФ предоставил план по созданию ликвидного облигационного рынка СПЗ. Этот план, в сущности, предшествует идее заменить доллар как глобальную резервную валюту на СПЗ. Исследование МВФ определяет как потенциальных эмитентов, включая Всемирный банк и региональные банки развития, так и потенциальных покупателей, включая суверенные фонды благосостояния и глобальные корпорации. Исследование содержит рекомендуемые структуры сроков погашения и механизмы ценообразования, а также детальные диаграммы погашения, уплаты и финансирования таких облигаций. Было предложено изменить со временем корзину СПЗ с тем, чтобы увеличить значимость китайского юаня и уменьшить значимость доллара.

Исследование МВФ выражает оптимизм по поводу скорости и незаметности, с которыми это может быть достигнуто. «Опыт… подсказывает, что сам процесс может протекать быстро, и он не потребует существенной государственной поддержки», говорится в работе. И МВФ не приложил никаких усилий, чтобы скрыть свои намерения, объясняя, что «эти средства защиты могут стать зачатком глобальной валюты». Исследование также представляет график печатания СПЗ, показывая, что запуск в обращение новых СПЗ в размере $200 млрд в год положит удачное начало для мировой валюты.

Частные организации и ученые также внесли свою лепту в эти обсуждения. Одна группа многонациональных экономистов и служащих центральных банков, ведомая лауреатом Нобелевской премии Джозефом Стиглицем, высказала мнение, согласно которому СПЗ могут быть выпущены в государствах – членах МВФ, а затем быть трансформированы в депозиты, которые МВФ мог бы использовать для финансирования своих программ кредитования. Это могло бы ускорить подъем МВФ до статуса глобального центрального банка даже сильнее, чем предполагалось самим МВФ. Роль банка-депозитария, вместе с уже осуществляемой ролью валютного эмитента и последней кредиторской инстанции, по сути, могла бы сделать МВФ глобальным центральным банком. Подъем глобального центрального банка и мировой валюты автоматически поставит американский доллар и Федеральную резервную систему в зависимое положение.

С технической точки зрения, здесь МВФ поет славу глобальной мощи элиты в ответ на валютные войны и потенциальный крах доллара. Дилемма Триффина будет решена раз и навсегда, потому что ни одна страна больше не будет нести бремя обеспечения глобальной ликвидности. Отныне деньги будут печататься в мировом масштабе, не ограничиваемые активным балансом ведущего эмитента резервной валюты.

Но лучше всего, с позиции МВФ, это то, что не будет ни демократического надзора, ни учета операций по печатанию денег. Пока МВФ выстраивал свои планы по глобальной валюте в виде СПЗ, он также предложил увеличить более чем вдвое избирательное право члена МВФ коммунистического Китая – за счет таких демократических членов-государств, как Франция, Соединенное Королевство и Нидерланды, наряду с прочими. Что любопытно, благодаря этой новой избирательной схеме двадцать стран – членов МВФ стали сильно напоминать список из двадцати стран – членов «Большой двадцатки».

МВФ придерживается явных антидемократических симпатий, или, как их еще можно назвать, «политических соображений». План СПЗ призывает к образованию «совещательного совета ведущих экспертов» для обеспечения руководства над количеством печатаемых денег в новой системе СПЗ. Вероятно, эти «ведущие эксперты» будут избраны из числа тех экономистов и служащих центральных банков, которые чуть не разрушили международную валютную систему в 2008 году. В любом случае они будут избраны без публичного слушания и тщательного рассмотрения прессой, как это бывает в демократическом обществе, и они смогут работать тайно, как только будут назначены.

Как замечательно выразился Джон Мейнард Кейнс: «Нет более тонкого, более верного средства уничтожения существующего базиса общества, чем безудержное печатание денег. Оно разворачивает законы экономики в сторону разрушения, причем настолько незаметно, что ни один из миллиарда не замечает этого». Если ни один из миллиарда не может осмыслить понижение качества, то, возможно, ни один из десятка миллиардов не будет в состоянии понять внутреннее устройство МВФ. Так и остается неизвестным вопрос, сможем ли мы заполучить более общую картину этого внутреннего устройства до того, как МВФ осуществит свой план по замене доллара СПЗ.

В конечном счете, план МВФ по СПЗ, как он был объявлен в черновом варианте документа, является методом, а не решением. Он ставит человечество перед неминуемым последовательным отказом от режима бумажных денег, создавая новые бумажные деньги. Этот план застилает проблемы бумажной валюты новым видом бумаги.

Однако у этого плана есть два потенциально роковых недостатка, которые могут помешать его выполнению. Первый недостаток – выбор времени. Сможет ли новое решение МВФ касательно СПЗ быть осуществлено до следующего финансового кризиса? Создание новой валюты, как это представляется МВФ, займет по меньшей мере пять лет, а возможно, и дольше. При возрастающем дефиците бюджета США, при кризисе государственного долга в Европе и при экономических пузырях активов в Китае мир может и не дожить до повсеместно доступных СПЗ без изначального краха валютной системы.

Второй недостаток в плане МВФ касается роли Соединенных Штатов. У Штатов хватает права голоса в МВФ, чтобы остановить план по СПЗ в его развитии. Расширение печатания и ссуд СПЗ с 2009 года было достигнуто с согласия США, в соответствии с предпочтениями администрации Обамы, многосторонним, нежели односторонним, решением по глобальным проблемам. Возможно, у новой администрации США 2012 года будет другой взгляд. К тому же существует простор для стратегии МВФ по замене доллара, которая может возникнуть как один из пунктов предвыборной кампании 2012 года. Однако сейчас СПЗ живы и здоровы и являются сильным участником глобальной валютной лотереи.

Возвращение к золотому стандарту

Золото рождает больше ярых мнений «за» и «против», чем любая другая тема в международном финансовом деле. У противников золотого стандарта всегда наготове старая цитата Кейнса о том, что золото – это «варварский пережиток». Легендарный инвестор Уоррен Баффет отмечает, что если поместить все золото мира в одно место, то это будет лишь огромная глыба сияющего металла, не дающая прибыль, как и не имеющая потенциала давать прибыль. Видный банковский деятель Роберт Зеллик довел до обморока элиту в ноябре 2010 года, просто упомянув слово «золото» в своей речи, однако он не отважился призвать к золотому стандарту. Среди элиты в целом поддержка золота считается чертой людей недалеких, несообразительных, тех, кто не может оценить преимущества «гибких» и «расширяющихся» современных денежных ресурсов.

Сторонники золота не менее непоколебимы в своем видении работников центральных банков как волшебников, которые производят деньги из ниоткуда, чтобы принизить с трудом заработанные деньги рабочего класса. Сложно представить себе другую такую финансовую проблему, в которой было бы меньше взаимопонимания между спорящими сторонами.

К сожалению, устоявшиеся позиции, как «за», так и «против», мешают новым идеям о том, как золото может послужить валютной системе двадцать первого века. Здесь имеет место нежелание (уходящее корнями в идеологию) находить пути примирения демонстрируемой стабильности золота с необходимостью некоторой степени свободы в управлении денежными ресурсами для того, чтобы реагировать на кризисы и исправлять ошибки. Примирение, таким образом, запаздывает.

Золото – не предмет потребления. Золото – не инвестиция. Золото – это деньги в полном смысле слова. Оно действительно в нехватке – все золото, произведенное за историю человечества, поместилось бы в кубе со стороной в 20 метров (около шести футов), примерно размером с маленькое пригородное офисное здание. Поставка золота из новой добычи растет в довольно медленном и предсказуемом темпе – около 1,5 % в год. Это слишком медленно, чтобы допустить сильную инфляцию; в сущности, небольшая стойкая дефляция станет наиболее вероятным исходом при золотом стандарте.

Золото обладает высокой плотностью; значительная часть меры веса сжимается до небольших размеров по сравнению с другими металлами, которые могут быть использованы в качестве денежной базы. Золото также обладает единообразной структурой и является элементом с определенными свойствами, занимая атомный номер 79 в таблице Периодической системы элементов. Такие продукты потребления, как нефть или пшеница, которые могут быть использованы для поддержки денежных ресурсов, имеют множество различных форм, что значительно усложняет их использование. Золото не ржавеет и не блекнет, его практически невозможно уничтожить, разве что особыми кислотами и взрывчатыми веществами. Оно ковко и поэтому может легко принимать форму монет и слитков. Наконец, золото имеет самую долгую историю использования в качестве денег, по сравнению с другими своими соперниками – более пяти тысяч лет, что показывает его пользу многим цивилизациям и культурам при разнообразных обстоятельствах.

Учитывая эти свойства нехватки, износоустойчивости, однообразности и прочего, позиция золота как денег кажется устойчивой. Тем не менее современные служащие центральных банков и экономисты не воспринимают золото как форму денег всерьез. Причины коренятся в Первой и Второй Валютных войнах, Великой депрессии и провале Бреттон-Вудских соглашений. Ведущий специалист по Великой депрессии Бен Бернанке, ныне председатель Федерального резерва, – один из наиболее влиятельных интеллектуальных оппонентов золота как валютного стандарта. Его доводы должны быть приняты к сведению сторонниками золота, а затем быть в конечном итоге отвергнуты, если спор продолжится.

Работа Бернанке по золоту и Великой депрессии опирается, прежде всего, на исследования Питера Темина (одного из ведущих исследователей Великой депрессии), Барри Айхенгрина и других, которые продемонстрировали взаимосвязь между золотовалютным стандартом с 1924 по 1936 год и мировой экономикой в целом. Бернанке резюмирует работу следующим образом:

«Страны, которые отказались от золота, смогли восстановить прежний уровень своих денежных ресурсов и цен, даже поступив так после некоторого промедления; страны, которые сохранили золото, были принуждены к дальнейшей дефляции. В значительной мере данные показывают, что страны, отказавшиеся от золотого стандарта, восстановились после Депрессии быстрее, чем страны, которые сохранили золото. В самом деле, ни одна из стран не показала значительного экономического восстановления, оставаясь на золотом стандарте»[62].

Эмпирические данные подкрепляют выводы Бернанке, но эти данные лишь демонстрируют динамику «разорения соседа» в центре всех валютных войн. Точно так же можно сказать, что когда одна страна вторгается и разоряет другую, она станет богаче, в то время как потерпевшая сторона беднее – что, по сути, так же верно. Вопрос заключается в том, желаемая ли это экономическая модель или нет.

Если бы Франция сошла с золотого стандарта в 1931 году, как и Англия, преимущество Англии по отношению к Франции было бы опровергнуто. На самом деле Франция ждала до 1936 года, чтобы произвести девальвацию, позволяя Англии тем временем овладевать подъемом Франции. Никаких особенностей в результате нет – по сути, все довольно ожидаемо.

Сегодня, под руководством Бернанке, Соединенные Штаты собираются сделать то же, что сделала Англия в 1931 году, – произвести девальвацию. Бернанке удалось девальвировать доллар на абсолютной основе, что подтверждается многолетним подъемом цены на золото. Однако его попытка девальвировать доллар на относительной основе – по отношению к другим валютам – была более затяжной. Доллар колеблется по отношению к другим валютам, однако он значительно и последовательно не обесценивался по отношению к ним всем. Вместо этого сейчас происходит одновременное обесценивание всех валют по отношению к золоту. Результат этого – глобальная инфляция предметов потребления, и таким образом «разорение соседа» было заменено на «разорение мира».

В поддержку своего положения о том, что золото частично виновно в суровости и затяжном характере Великой депрессии, Бернанке создал практичную шестифакторную модель[63]. Она показывает взаимосвязь между денежной базой страны, созданной центральным банком, бо́льшей денежной массой, созданной банковской системой, золотовалютными запасами, с разбивкой по количеству и цене, и иностранными валютными резервами.

Модель Бернанке представляет собой перевернутую пирамиду, у которой золото и иностранная валюта находятся внизу, деньги, созданные Федеральным резервом, находятся выше золота, а еще больше денег, выпущенных банками, находятся в самом верху. Вся загвоздка заключается в том, что нужно достаточно золота, чтобы пирамида не перевернулась. До 1968 года закон США требовал минимального количества золота внизу пирамиды. Во времена Великой депрессии ценность золота по фиксированной цене должна была составлять 40 % от денежного запаса ФРС. Однако не существовало никакого максимума. Это значило, что денежный запас Федерального резерва мог сократиться, даже если запас золота повышался. Так и случилось, когда банкиры сокращали свой леверидж.

Как замечает Бернанке:

«Денежная масса стран золотого стандарта, которая далеко не равна ценности монетарного золота, как это можно было предположить по наивному взгляду на золотой стандарт, представляла собой огромные кратные величины ценности золотых резервов. Общие запасы монетарного золота продолжали расти в течение 1930-х годов; следовательно, наблюдаемые резкие спады… в денежных запасах могут быть целиком и полностью приписаны к сужению в среднем соотношении денег и золота».

Бернанке формулирует две причины сокращения денежных запасов, даже при избытке золота. Первая причина включает в себя выбор стратегии центральных банков, а вторая – предпочтения инвесторов и частных банков в ответ на банковскую панику. Основываясь на этом выборе, Бернанке делает вывод, что при золотовалютном стандарте существует два равновесия денежного запаса. Одно равновесие существует, если уровень доверия высок, а соотношение заемных средств к стоимости активов расширено. Другое существует, если уровень доверия низок, а соотношение заемных средств к стоимости активов сокращено. Если отсутствие доверия служит причиной уменьшения количества денег через дегиринг, этот процесс может снизить уровень доверия, что приведет к последующим сокращениям банковских балансов и спадам в расходах и вложениях. Бернанке делает вывод: «В своей ранимости к самоподтверждающимся надеждам золотой стандарт, по всей видимости, породил прочную аналогию с… банковской системой, при отсутствии страхования депозитов». И вот перед нами вновь самоисполняющееся предсказание Мертона.

Для Бернанке, Айхенгрина, Кругмана и целого поколения специалистов, которые добились признания с 1980-х годов, всё это было бесспорным доказательством. Золото было в основе денежного запаса; таким образом, золото являлось ограничивающим фактором расширения денежного объема в тот период, когда нужно было больше денег. Существовало аналитическое и историческое подтверждение, поддержанное эмпирическими данными Айхенгрина и моделью Бернанке, того, что золото было решающим фактором Великой депрессии.

По их видению, данные показывали, что золото помогло спровоцировать Великую депрессию, и те, кто первыми отказались от золота, первыми же и оправились от депрессии. С тех пор доверие к золоту как к денежному инструменту было потеряно. Дело закрыто.

Однако, несмотря на практически единодушный взгляд по этому вопросу, теория против золота имеет один огромный недостаток. Доводы против золота не имеют ничего общего с непосредственно золотом; все они связаны с политикой. Это можно увидеть, принимая модель Бернанке, а затем рассматривая альтернативные сценарии в контексте Великой депрессии.

Например, Бернанке заостряет внимание на соотношении монетарной базы к общему запасу золота и иностранной валюты, которое иногда называется «коэффициент покрытия». Пока золото лилось потоком в Соединенные Штаты в начале 1930-х годов, ФРС могла бы позволить запасу монетарной базы расшириться до 2,5 единицы ценности золота. Однако Федеральному резерву это не удалось, напротив, монетарная база была сокращена, в частности, чтобы нейтрализовать расширительное воздействие на притоки золота. Таким образом, это был выбор курса Федеральным резервом. Сокращение денежного запаса ниже запланированного уровня может произойти при вмешательстве золота и без него, а также является выбором курса, не зависимого от запасов золота. Исторически и аналитически неверно обвинять золото в сокращении денежного запаса.

Бернанке указывает на банковскую панику начала 30-х и на желание банков и вкладчиков сократить соотношение широкой денежной массы к монетарной базе. В свою очередь, банкиры выразили свое предпочтение золота иностранной валюте в формировании своих резервов. Оба наблюдения исторически верны, но не обязательно имеют отношение к золоту. Сокращение в соотношении широкой денежной массы к узкой денежной массе вовсе не обязательно включало в себя золото и могло произойти в любой момент – на самом деле это и в XXI веке происходит как последствие паники 2008 года. Замена центральными банками золота иностранной валютой затрагивает золото, но также представляет собой еще один выбор курса центральных банков. Эти банки точно так же могли бы выразить противоположное желание и повысить резервы.

Вдобавок к опровержению конкретного исторического анализа, существует несколько мер, которые центральные банки могли бы предпринять в 1930-е годы, чтобы смягчить сложную денежную ситуацию, не стесненную золотом. Федеральный резерв мог бы приобрести иностранную валюту за счет свеже-напечатанных долларов – операции, сравнимой с современными валютными своп-линиями центробанков, – таким образом расширяя как американские, так и иностранные резервные позиции, которые могли бы обеспечить более усиленный выпуск денег. СПЗ были специально созданы в 1960-х годах, чтобы разрешить проблему недостаточного резерва, возникшую в 30-х. Если бы кризис глобальной ликвидности возник вновь, подобно 1930-м годам, СПЗ могли бы быть выпущены, чтобы предоставить иностранную валютную базу, из которой могли бы проистекать выпуск денег и торговое финансирование – как и случилось в 2009 году. Это могло бы быть выполнено, чтобы предотвратить глобальный упадок в мировой торговле и глобальную депрессию. Опять же, этот тип выпуска денег может произойти совершенно без всякой связи с золотом. Любая неудача – это не вина золота, это вина выбранной стратегии.

Центральные банки 30-х годов, особенно Федеральный резерв и Банк Франции, не смогли расширить денежный запас настолько, насколько возможно, даже при золотообменном стандарте. Это была одна из основных причин Великой депрессии; однако ограничивающим фактором было не золото, а, скорее, недостаток дальновидности и воображения со стороны центральных банков.

Можно подумать, что истинное возражение Бернанке по поводу золота заключается не в том, что оно было действительным препятствием к увеличению денежного запаса в 30-е годы, а в том, что оно может стать таковым в наши дни. Во время Великой депрессии банкам не удалось использовать выпуск денег на полную мощь, хотя эта мощь никогда и не была безгранична. Бернанке, вероятно, хочет сохранить способность банков создавать потенциально безграничные запасы денег, что подразумевает отказ от золота. С 2009 года Бернанке и ФРС имеют возможность проверить свою стратегию безграничного выпуска денег в реальных условиях.

Обвинять золото в Великой депрессии – то же самое, что обвинять несчастную девушку-кассира в ограблении ее банка. Она могла присутствовать при ограблении, но не она совершала преступление. В случае с Великой депрессией преступление, выразившееся в недостаточном количестве денег, было совершено не золотом, а центральными банками, совершившими целый ряд грубых ошибок, которых можно было избежать. В международной финансовой системе золото – не стратегия, золото – инструмент. Обвинение золотого стандарта во всех бедах Великой депрессии было очень удобно центральным банкам, стремившимся получить возможность безграничного печатания денег. Центральные банки, а не золото, виноваты в Великой депрессии. А экономисты, которые продолжают обвинять золото, всего лишь ищут повод оправдать безграничные бумажные деньги.

Если золото реабилитируется от ложных обвинений в том, что оно являлось причиной Великой депрессии, сможет ли оно сыграть конструктивную роль сегодня? Как будет выглядеть золотой стандарт XXI века?

Некоторые из наиболее громогласных сторонников золотого стандарта на вездесущих блогах и форумах не могут объяснить, что именно они имели в виду. Общее понимание, что деньги должны быть привязаны к чему-то материальному и что банки не должны иметь возможность выпускать деньги без границ, всем ясно. Превратить это мнение в конкретную валютную систему, которая может справиться с периодическими трудностями – такими, как паника и депрессия, – гораздо сложнее.

Самый простой вид золотого стандарта – назовем его чистый золотой стандарт – это такой вид, в котором доллар определен как особое количество золота, и орган, который выпускает доллары, обладает достаточным количеством золота, чтобы выкупить доллары, не оплаченные на взаимно однозначной основе по установленной цене. В системе такого типа бумажный доллар действительно является складской распиской на количество золота, хранимое по доверенности владельца доллара, и подлежит погашению по своему усмотрению. При этом чистом золотом стандарте становится невозможно расширить денежную массу, не расширяя при этом запасы золота (посредством разработки золоторудных месторождений или другими средствами). Эта система введет умеренную дефляционную тенденцию в экономику, поскольку мировой запас золота возрастает на 1,5 % за год, в то время как реальная экономика, по-видимому, способна на 3,5-процентный устойчивый рост при идеальных условиях. Если все уравняется, ценам придется падать на 2 % в год, чтобы выравнять 3,5-процентный реальный рост с 1,5-процентным увеличением в денежной массе. Эта дефляция может препятствовать займам с разницей. Чистый золотой стандарт допустит возможность создания кредита и долга посредством замены денег на долговые расписки, но не допустит возможности выпуска денег, выходящего за пределы количества золота на хранении. Такие долговые обязательства могут функционировать в экономике как замена деньгам или как «почти деньги», но они не станут деньгами в узком смысле этого слова.

Все другие формы золотого стандарта включают в себя некоторые формы левериджа вне существующего золотого запаса, и они могут принять две формы. Первая форма подразумевает денежную эмиссию, превышающую золотой запас. Вторая форма подразумевает использование денежных заменителей, таких, как иностранная валюта или СПЗ, в золотом пуле, на котором основаны деньги. Эти две формы левериджа могут быть использованы отдельно или в тандеме.

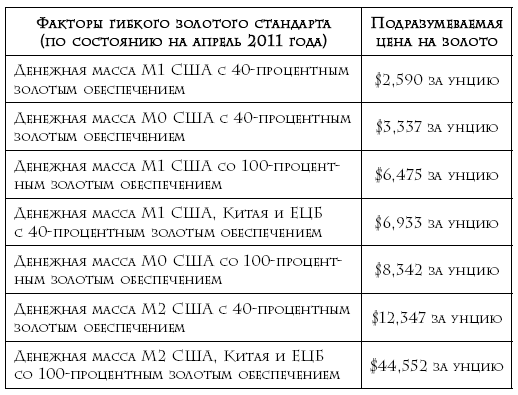

Этот тип золотого стандарта – назовем его гибкий золотой стандарт – требует внимания по ряду некоторых вопросов его формата. Каково минимальное процентное отношение денежной массы должно быть в виде золота? Достаточно ли 20 %? Внушат ли доверие 40 %? Исторически Федеральный резерв сохранял примерно 40-процентный частичный золотой запас по отношению к базе денежной массы. В начале апреля 2011 года это соотношение все еще составляло примерно 17,5 %. Хотя США уже давно сошли с формального золотого стандарта, в соотношении золота и денежной базы остается нечто вроде теневого золотого стандарта, даже в начале XXI века.

Другие проблемы включают в себя определение денег с целью вычисления соотношения денег к золоту. В банковской системе существует несколько определений понятия «деньги», в зависимости от доступности и ликвидности учитываемых инструментов. Так называемая денежная база, или агрегат М0, состоит из банкнот и монет в обращении плюс резервы, которые банки хранят в ФРС. Более широкое определение денег – агрегат М1, который включает текущие чековые счета и дорожные чеки, но не учитывает банковские резервы. Федеральный резерв также вычисляет агрегат М2, что по сути является аналогом М1, в который, однако, включаются сберегательные счета, а иногда и депозиты. Аналогичные определения используются иностранными центральными банками. В апреле 2011 года американский М1 составлял около $1,9 трлн, а М2 – около $8,9 трлн. Поскольку М2 намного больше М1, выбор определенного понятия «деньги» будет иметь огромное влияние на подразумеваемую цену золота при расчете соотношения золота к деньгам.

Похожие проблемы возникают при решении вопроса о том, сколько золота должно учитываться при расчете. Должно ли учитываться только официальное золото для этой цели, или же сюда нужно включить золото, которым владеют частные лица? Должен ли расчет происходить единственно с учетом Соединенных Штатов или нужно так же предпринять попытку установить этот стандарт, используя золото, которым владеют все основные экономики?

Здесь стоит уделить внимание юридическому механизму, по которому новый золотой стандарт вступит в силу. Возможно, достаточно будет юридического статута, но статуты можно изменить. Поправка к Конституции США была бы предпочтительнее, поскольку ее сложнее изменить, следовательно, она будет внушать больше доверия. Какова должна быть долларовая цена золота при этом новом стандарте? Выбор неправильной цены был единственной огромнейшей ошибкой в золотовалютном стандарте 1920-х годов прошлого века. Ценовой уровень в $20,67 за унцию золота, использованный в 1925 году, был в высшей степени дефляционным, так как ему не удалось принять во внимание массовое печатание денег, возникшее в Европе во время Первой мировой войны. Ценовой уровень в, предположим, $50 за унцию или даже больше в 1925 году мог бы быть немного инфляционным и, скорее всего, помог бы избежать некоторых из худших последствий Великой депрессии.

Принимая все вышеупомянутые факторы во внимание, мы можем прийти к ошеломляющим результатам. Не предполагая, что существует какой бы то ни было особый «правильный» уровень, следующие результаты подразумеваемых цен на золото, используя упомянутые факторы, показывают:

Чтобы добиться соблюдения дисциплины в каком бы то ни было режиме, свободный рынок золота должен иметь право существовать бок о бок с официальным курсом. Центральному курсу может затем потребоваться провести операции на открытом рынке по официальному курсу или приблизительно по нему.

Положим, что выбранный коэффициент покрытия – это тот, который был использован в Соединенных Штатах в 1930-е годы, когда от ФРС требовалось удержать золотые резервы на отметке 40 % от денежной базы. Используя данные на апрель 2011 года, этот стандарт заставит цену золота быть установленной на отметке $3,337 за унцию. Федеральный резерв сможет установить узкий диапазон колебания валюты на, предположим, 2,5 % вверх или вниз относительно этой цены. Это значит, что если бы рыночная цена упала на 2,5 %, до $3,254 за унцию, то ФРС пришлось бы выйти на рынок и купить золото, пока цена не стабилизировалась бы ближе к $3,337 за унцию. И наоборот, если бы цена выросла на 2,5 %, до $3,420 за унцию, ФРС вышла бы на рынок как продавец, пока цена снова не составила бы $3,337 за унцию. Федеральный резерв может сохранять свою свободу регулировать денежную массу либо повышать или понижать процентные ставки, как он считает нужным, при учете, что коэффициент покрытия сохраняется и свободная рыночная цена золота остается стабильной или приблизительно на уровне официального курса.

Последняя проблема, которую стоит рассмотреть, – это степень гибкости, которую нужно позволить центральным банкам, чтобы они могли отклоняться от строгих коэффициентов покрытия в случаях чрезвычайного экономического положения. Существуют случаи, хотя и редкие, когда возникает истинный кризис ликвидности, или дефляционная спираль, и тогда быстрое печатание денег, превышающее коэффициент покрытия «деньги – золото», может быть желательно. Этот исключительный потенциал напрямую относится к вопросам, имеющим отношение к золоту, как утверждает Бернанке в своих исследованиях денежно-кредитной политики во времена Великой депрессии. Очень сложная политическая проблема, так как она сводится к вопросу доверия между центральными банками и гражданами, которых они якобы обслуживают. История системы центральных банков в целом являлась историей нарушенных обещаний, когда дело доходило до обращения денег в золото. История системы центрального банка – ФРС – в Соединенных Штатах, в частности, являлась историей продвижения банковских интересов за счет общих интересов. Как в условиях этой истории и сопернических отношений между центральными банками и гражданами может быть достигнуто необходимое доверие?

Два существенных элемента достижения доверия в новой системе, поддерживаемой золотом, уже были упомянуты: мощный правовой режим и обязательные операции на открытом рынке для стабилизации цен. Когда две эти опоры стоят на месте, мы можем рассматривать обстоятельства, при которых Федеральному резерву можно будет создавать бумажные деньги и превышать предельный уровень коэффициента покрытия.

Один из подходов будет заключаться в том, чтобы позволить ФРС превысить предельный уровень по своей собственной инициативе и предать это публичной огласке. Предполагается, что Федеральный резерв поступит так только в крайнем случае, как, например, при дефляционном спаде, подобном тому, который Англия испытывала в 1920-х годах. В этих обстоятельствах операции на открытом рынке установят что-то наподобие демократического референдума по решению Федерального резерва. Если бы рынок сходился с ФРС во мнении относительно дефляции, тогда не было бы такого спроса на золото – по сути, Федрезерву, возможно, пришлось бы купить золото, чтобы сохранить ценовой уровень. Наоборот, если бы рынок подвергал сомнению, тогда бы спешка выкупить деньги за золото могла бы иметь результат, что могло бы стать мощным сигналом Федрезерву о том, что ему нужно возвращаться к первоначальному соотношению денег и золота. Основываясь на том, какие выводы сделали бихевиористские экономисты и социологи относительно «мудрости толпы», отражающейся в рыночных ценах, это может показаться более надежным руководством, чем доверие ограниченным суждениям нескольких экономистов и юристов, собравшихся в зале заседания советов директоров с высоким потолком.

Разновидность этого подхода будет заключаться в том, чтобы позволить Федеральному резерву превысить предельный уровень коэффициента покрытия золота по объявлению истинного чрезвычайного финансового положения совместным заявлением президента Соединенных Штатов и спикера палаты. Это помешает ФРС принять участие в односторонней финансовой помощи и валютных экспериментах и склонит ее к демократичному надзору, если ей потребуется расширить денежную массу в случае настоящих чрезвычайных положений. Процедура будет равняться «двойной дозе» демократии, поскольку выборные лица объявят подлинное чрезвычайное положение, и участники рынка будут голосовать своими кошельками, чтобы ратифицировать решение ФРС своим решением – покупать золото или нет.

Также необходимо обратиться к последствиям нового золотого стандарта для международной валютной системы. История Первой и Второй Валютных войн заключается в том, что международные золотые стандарты жизнеспособны только до тех пор, пока один из членов системы испытывает экономические затруднения (обычно из-за огромного долга), достаточные для того, что он решает искать одностороннее преимущество против своих торговых партнеров путем отказа от золота и девальвации своей валюты. Одним из решений этой модели односторонних прорывов может послужить создание мировой валюты, подкрепляемой золотом, подобной той, которую предложил Кейнс в Бреттон-Вудсе. Мы могли бы вновь использовать название, предложенное Кейнсом, – банкор. Банкоры не станут искусственными бумажными деньгами, как сегодняшние СПЗ, а станут настоящими деньгами, поддерживаемыми золотом. Банкор может быть определен как единственный вид валюты, который будет разрешено использовать в международной торговле и установлении платежных балансов. Отечественные валюты будут прикреплены к банкору, используясь для внутренних операций, и могут быть девальвированы по отношению к банкору только с согласия МВФ. Это может сделать одностороннюю (или беспорядочную) девальвацию (а следовательно, валютные войны) невозможной.

Проблемы, которые касаются возобновления золотого стандарта с гибкостью, достаточной, чтобы согласовывать деятельность современных центральных банков, заслуживают тщательного исследования, а не пренебрежения. Специальный институт, созданный американским Белым домом и Конгрессом, или, возможно, «Большой двадцаткой», мог бы пригласить самых блестящих экспертов и поручить им выполнить задачу по развитию доходного золотого стандарта чуть более чем за 5 лет. Этот институт занялся бы именно теми вопросами, о которых говорилось выше, уделяя особое внимание надлежащей фиксации цен, дабы избежать ошибок, совершенных в 1920-е годы.

Основываясь на денежной массе США и размере их золотого запаса, а также используя критерий 40-процентного коэффициента покрытия, цена золота дойдет примерно до отметки $3,500 за унцию. Учитывая недоверие граждан по отношению к центральным банкам и продолжительный опыт понижения ценности этими банками, вероятно, потребуются более широкая формулировка денежной массы и более высокий коэффициент покрытия, чтобы гарантировать уверенность в новом золотом стандарте. Проведение этой работы в мировом масштабе потребует еще более высоких цен, так как такие передовые экономики мира, как китайская, обладают запасами бумажной валюты, намного бо́льшими, по сравнению с США, однако намного меньшими, чем запасы золота. Этот вопрос заслуживает всестороннего исследования. Однако, основываясь на ожидаемой потребности в возобновлении доверия в мировом масштабе, наиболее вероятный исход – $7,500 за унцию. Некоторым наблюдателям это может показаться большим изменением в стоимости доллара, однако это изменение уже, по сути, имеет место. Просто оно еще не было признано рынками, центральными банками и экономистами.

Одно только объявление о такой попытке может иметь моментальное благотворное и стабилизирующее влияние на мировую экономику, поскольку рынки начнут ставить на будущую стабильность. Подобно тому, как рынки делали ставки на слияние европейских валют задолго до того, как евро вступил в силу. Как только подходящий ценовой уровень был установлен, он может быть заранее объявлен, и операции на открытом рынке могут начаться незамедлительно, чтобы стабилизировать валюты по новому золотому эквиваленту. Наконец, сами валюты могут быть привязаны к золоту, или новая мировая валюта, поддерживаемая золотом, может войти в оборот вместе с другими валютами, привязанными к нему. На этом этапе мировая деятельность и креативность, может быть, сменит курс с эксплуатации посредством манипуляций с бумажной валютой в сторону технологий, улучшения производительности и других инноваций. Глобальный подъем будет поддерживаться созданием истинного, а не бумажного богатства.

Хаос

Возможно, наиболее вероятный исход валютных войн и снижения стоимости доллара заключается в хаотичном, катастрофическом упадке доверия инвесторов, результатом которого станут чрезвычайные меры правительства для поддержания некой видимости функционирующей системы денег, торговли и инвестиций. Это не будет чьим-либо намерением или планом, скорее, это просто произойдет, подобно снежной лавине, спровоцированной падением последней финансовой снежинки на неустойчивый горный склон долга.

Нестабильность финансовой системы в последние годы была вызвана значительно возросшим разнообразием и взаимосвязью между участниками рынка. Встроенный риск возрастал в геометрической прогрессии благодаря значительно расширенному масштабу значимых срочных контрактов и левериджа в системных банках. Точная совокупность критических порогов всех участников рынка неизвестна, но система в целом определенно близка к критическому состоянию более, чем когда бы то ни было, по причинам, уже детально разобранным. Все, что нужно для того, чтобы спровоцировать обвал, – это подходящий катализатор, имеющий отношение к самым низким критическим порогам. Это необязательно должно быть важное событие. Помните, что небольшой и крупный пожар может быть вызван одним и тем же разрядом молнии, и не молния причастна к крупным возгораниям, а состояние мира.

˜Глобальный подъем будет поддерживаться созданием истинного, а не бумажного богатства.˜

Катализатор сам по себе мог бы заслуживать внимания. Тем не менее связь между катализатором и крахом не всегда может быть моментально очевидна. Ниже приведен один из сценариев образования цепи, ведущей к обвалу.

Инициирующее событие произошло в самом начале торгового дня в Европе. Аукцион правительственных облигаций в Испании неожиданно потерпел провал, и Испания оказалась не в состоянии отложить выплату своего долга, срок которой уже подошел, несмотря на обещания Европейского центрального банка и Китая поддерживать испанский рынок облигаций. Необходимые меры по выходу из этой ситуации были предприняты Францией и Германией, однако подрыв доверия уже был силен. В тот же день из Франции поступило не слишком ясное сообщение о банкротстве значительного дилера по облигациям. Обычно проблемы в Европе выгодны для доллара, однако в этот раз и доллар, и евро попали в осаду. Этих двух совместных плохих новостей из Франции и Испании было достаточно для того, чтобы несколько приверженцев доллара в голландских пенсионных фондах поменяли свои предпочтения в сторону золота. Хотя голландцы обычно неактивны в долларовой торговле в обоих направлениях, они нажимают на кнопку «продать доллар», и – несколько снежинок начинают падать. Вслед за этим в Женеве, в хеджевом фонде, был пересечен еще один критический для доллара порог, и этот фонд тоже нажимает кнопку «продать доллары». Теперь снежинки падают сильнее; теперь начинается снежная лавина.

Доллар быстро выходит из предыдущего установленного колебания цен и начинает достигать новых низких отметок, сопоставимых с ведущими показателями. Участники торгов с предварительно установленными пределами стоп-лосс вынуждены вести торговлю, как только эти пределы достигнуты, и эта торговля стоп-лосс всего лишь способствует общему импульсу, снижающему стоимость доллара. Когда убытки накапливаются, хеджевые фонды, застигнутые по другую сторону рынка, начинают продавать американские акции, чтобы заработать наличные для покрытия требований маржи. Золото, серебро, платина и нефть начинают подниматься в цене. Бразильские, австралийские и китайские фонды начинают выглядеть как безопасные убежища.

Как только участники торгов из банков и хеджевых фондов понимают, что масштабное падение курса доллара началось, им приходит в голову еще одна мысль. Если базовая ценная бумага оценивается долларами, а доллар при этом падает, тогда ценность этой бумаги также падает. На этом этапе напряжение на рынках иностранной валюты сразу же передается фондовым биржам, рынкам долговых инструментов и рынкам опционов, имеющим в своей основе доллар, подобно тому, как землетрясение перерастает в цунами. Этот процесс более не целесообразен и больше не рассматривается. На это больше нет времени. Выкрики «Продавайте все!» слышны по всем торговым залам биржи. Долларовые рынки и финансовые долларовые инструменты огульно обрушаются, в то время как товарные рынки и неамериканские фонды начинают оживать. Демпинг облигаций, выраженных в долларовом эквиваленте, является причиной подъема процентной ставки. Все это случилось до полудня в Лондоне.

Нью-йоркские трейдеры, банкиры и регулирующие органы были оторваны ото сна ожесточенными звонками от своих европейских коллег. Все они проснулись прямо к огромному дефициту и помчались на работу. В пригородном поезде в 6 утра, обычно наполненном сонными гражданами, негде яблоку упасть. Привычное правило «мобильным телефоном пользоваться запрещено» забыто. Поезд напоминает торговый зал биржи на колесах, коим он и стал теперь. К тому времени, когда банкиры прибывают в Манхэттен и на Уолл-стрит, долларовый показатель упал на 20 %, а срочные сделки с акциями снизились на 1000 единиц. Золото поднялось до $200 за унцию, пока инвесторы пробивали свой путь к безопасному убежищу, чтобы сохранить свое состояние. Противоположных инвесторов и любителей легкой наживы нигде не видно; они отказываются прыгать перед стремительно несущимся поездом. Торговля некоторыми ценными бумагами прекратилась, поскольку не было никакой предлагаемой цены. Долларовая паника распространилась полным ходом.

Некоторые рынки, в особенности фондовые биржи, делают автоматическую паузу, когда убытки превышают определенную величину. Другие рынки, как фьючерсные биржи, предоставляют официальные исключительные полномочия, чтобы справляться с беспорядочными спадами, включая увеличения маржи и ограничение позиции. Эти правила тут же не применяются к валютам и материальному золоту. Чтобы прекратить панику, центральные банки и правительства должны напрямую вмешаться, чтобы бороться с волнами частной торговли. В только что описанной панической ситуации масштабная согласованная скупка долларов и американских правительственных долговых обязательств центральными банками станет первой линией обороны.

Федеральная резервная система США, Европейский центральный банк и Банк Японии быстро организовывают телефонные переговоры на 10 утра по нью-йоркскому времени, чтобы обсудить согласованную скупку долларов США и погашение долга американского казначейства. Перед звонком центральные банки совещаются со своими министерствами финансов и с Минфином США, чтобы получить необходимые одобрение и параметры. Официальная кампания по скупке началась в 2 часа дня по нью-йоркскому времени, к моменту, когда Федрезерв засыпал отделы торговых операций крупнейших банков распоряжениями о «покупке» (касательно доллара и американских казначейских векселей) и «продаже» (евро, иен, фунтов стерлингов, канадских долларов и швейцарских франков). До начала покупки служащие ФРС сливают информацию своим любимым репортерам о том, что центральные банки сделают «все возможное», чтобы поддержать доллар, причем источники Федерального резерва особо используют фразу «без границ», описывая покупательную способность центральных банков. Утечка информации вскоре достигает все информационные агентства, новость становится известной во всех биржевых залах по всему миру.

Ранее игроки частных рынков начинали отступать, когда правительство вмешивалось в их дела. Частные инвесторы обладают меньшими средствами, чем государство, и хорошо знают извечное предупреждение: «Не пытайся идти против Федрезерва». В такие моменты, во многих ситуациях экономической паники, трейдеры рады сойти со своей выигрышной позиции, получить прибыль и уйти домой. Центральные банки могут затем прибрать весь этот беспорядок за счет налогоплательщиков, пока трейдеры продолжат жить, чтобы с новым днем идти в новый бой. Паника вскоре начинает идти своим чередом.

В этот раз, однако, все по-другому. Покупка облигаций Федеральным резервом рассматривается как подливание масла в огонь, поскольку ФРС печатает деньги, покупая облигации – то, чем рынки были обеспокоены прежде всего. Более того, Федрезерв напечатал так много денег и купил так много облигаций до начала паники, что, впервые, рынок засомневался в стойкости ФРС. К тому же способность обеспечения сбыта во время паники перевешивает покупательную способность Федрезерва. Торговцы не боятся ФРС и покупают «по предложенной цене», оставляя Федрезерв со всё бо́льшим и бо́льшим мешком облигаций. Трейдеры незамедлительно отказываются от своих долларовых доходов от продажи облигаций и скупают канадскую, австралийскую, швейцарскую и корейскую валюты вдобавок к азиатским акциям. Обрушение доллара продолжается, и американские процентные ставки еще сильнее взлетают вверх. К концу первого дня Федрезерв тушит костер уже не водой, а бензином.

Второй день начинается в Азии, и облегчения здесь не предвидится. Даже фондовые биржи в странах с предположительно сильными валютами, как в Австралии и в Китае, начинают обрушаться, поскольку инвесторы вынуждены продавать свои ведущие позиции, чтобы загладить убытки, и потому как другие инвесторы потеряли доверие ко всем фондам, облигациям и государственным долгам. Драка за золото, серебро, нефть и обрабатываемую землю обернулась паникой покупок, идущей в ногу с паникой продаж со стороны бумажных активов. Цена золота за ночь увеличилась вдвое. Один за другим чиновники закрывают азиатские и европейские фондовые биржи, чтобы дать рынкам возможность остыть и дать инвесторам время передумать насчет определения ценности. Но эффект получился совсем противоположный ожидаемому. Инвесторы делают вывод, что биржи, возможно, никогда не откроются снова и что хранение их запасов было, по сути, преобразовано в неликвидные частные акции. Некоторые банки закрывают свои двери, а некоторые крупные хеджевые фонды приостанавливают погашение долга. Многие счета не могут отвечать требованиям маржи и закрываются своими брокерами. Но это всего лишь преобразует недействительные активы в брокерские счета, и некоторые из них теперь сталкиваются со своим собственным банкротством. Пока паника распространяется по Европе уже второй день, все взоры оборачиваются к Белому дому. Обвал доллара равносилен потере доверия к США. Федеральный резерв и Казначейство сокрушены, и теперь только президент США мог восстановить доверие.

Военный жаргон усыпан такими выражениями, как «крайнее средство» и «машина судного дня» и другими подобными выражениями в прямом и переносном смыслах. В международной финансовой системе президент имеет малоизвестное крайнее средство невероятной силы. Это средство называется «Закон о чрезвычайных экономических полномочиях» 1997 года, принятый во время правления Картера как улучшенная версия «Закона о запрещении торговли с вероятным противником» 1917 года. Президент Франклин Делано Рузвельт использовал этот закон, чтобы закрыть банки и конфисковать золото в 1933 году. И теперь президент, столкнувшись с кризисом аналогичного масштаба, использует новую версию этого закона, чтобы принять аналогичные крайние меры.

Впрочем, использование этого закона ограничено двумя условиями. Во-первых, должна существовать угроза национальной безопасности или экономике США, и эта угроза должна исходить из зарубежных государств. Второе условие – президент должен уведомить Конгресс уже после принятия мер. Однако в целом у президента есть почти диктаторские полномочия для реакции на чрезвычайное положение в стране. Сложившиеся теперь условия отвечают требованиям закона. Президент встретился со своими советниками по экономике и национальной безопасности и с составителями речей, чтобы подготовить наиболее драматичное экономическое обращение со времен Никсон-шока 1971 года. В 18.00 по нью-йоркскому времени, на второй день глобальной долларовой паники, президент вживую обратился к взволнованному мировому сообществу и издал приказ, состоящий из следующих действий, которые сразу же должны быть осуществлены:

• Президент назначит двухпартийную комиссию, состоящую из бывалых знатоков фондовых рынков и «ведущих экономистов», для того чтобы они изучили ситуацию и предложили подходящие рекомендации по реформированию в течение 30 дней.

• Все частное и иностранное золото, хранящееся в Федеральном резервном банке Нью-Йорка или в таких хранилищах, как HSBC или Scotiabank в Нью-Йорке, будет преобразовано в собственность американского Министерства финансов и перемещено в золотое хранилище в Вест-Пойнте. Предыдущие владельцы получат соответствующие компенсации, которые будут определены чуть позднее.

• Все переводы иностранных финансовых активов по казначейским обязательствам в форме электронных бухгалтерских записей в системе, обслуживаемой ФРС, будут незамедлительно приостановлены.

• Все финансовые институты внесут все казначейские обязательства в свои реестры по номинальной стоимости, и такие ценные бумаги будут храниться до срока платежа.

• Финансовые институты и Федеральная резервная система будут согласовывать усилия по приобретению всего нового выпуска казначейских обязательств, чтобы продолжать спокойное финансирование дефицитов США и повторное финансирование или выкуп любого невыполненного обязательства.

• Фондовые биржи будут немедленно закрыты и не откроются до следующего извещения.

• Весь экспорт золота США будет запрещен.

Этот промежуточный план предотвратит моментальный крах на рынке облигаций Казначейства за счет того, что не даст владельцам акций свободы движения, зато предоставит полномочия банкам по дальнейшим приобретениям. Конечно, постоянным решением эти меры не назовешь, они от силы выиграют пару недель, в течение которых можно будет придумать более длительное решение проблемы.

К этому моменту высокопоставленные политики признают, что бумажный доллар в его текущем понимании уже пережил свою пригодность. Его претензии на то, что он является средством сбережения, рухнули из-за отсутствия уверенности в нем и доверия к нему, и в результате все его другие функции как средства международных расчетов и как расчетной единицы исчезли. На данный момент необходима другая валюта. Сохранение текущего положения вещей недопустимо, следовательно, новая валюта должна поддерживаться золотом.

Теперь скрытый потенциал американской финансовой позиции будет раскрыт. За счет конфискации официального и большей части частного золота на территории США Казначейство будет владеть более чем 17 тысячами тонн золота, что составляет 57 % всего официального золотого запаса в мире. Это поставит США в почти схожее положение с тем, в которое они вошли в 1945 году после Бреттон-Вудса, когда страна контролировала 63 % всего официального золота. Такой запас позволит США поступить так же, как они поступили в Бреттон-Вудсе – диктовать очертания новой глобальной финансовой системы.

США могут объявить о выпуске «Нового доллара Соединенных Штатов», равного 10 прежним долларам. Новый доллар может быть конвертируем в золото по цене в 1000 новых долларов за унцию – что равняется $10 000 за унцию по старой долларовой системе. Это будет представлять собой 85-процентную девальвацию доллара, оцененную в сопоставлении с рыночной ценой по состоянию на апрель 2011 года, и будет слегка больше, чем 70-процентная девальвация от золота, разработанная Рузвельтом в 1933 году, но с аналогичным порядком величины. Это составит чуть меньше 95-процентной девальвации, оцененной золотом, которая имела место при Никсоне, Форде и Картере в 1971–1980 годах.

Вследствие поддержки золотом Новый Доллар Соединенных Штатов будет единственной желательной валютой в мире – окончательный победитель в валютных войнах. Федрезерву будет отдано распоряжение проводить операции на открытом рынке, чтобы поддерживать новую цену золота, под гибким золотовалютным стандартом, как было описано выше. Налог на сверхприбыль в 90 % будет введен на все частные доходы от поднимающейся ревальвации золота. Соединенные Штаты затем пообещают щедрые льготные займы и гранты Европе и Китаю, чтобы обеспечить ликвидность для облегчения мировой торговли – почти так же, как это было сделано при осуществлении плана Маршалла. Постепенно тем сторонам, чье золото было конфисковано, преимущественно европейским странам, будет позволено выкупить их золото по новой, более высокой цене. Не возникает сомнения, что они предпочтут хранить его в Европе в будущем.

Уверенность будет постепенно восстановлена, рынки откроются вновь, появятся новые цены на товары и услуги, и жизнь продолжится с Новым Королем-Долларом в центре финансовой вселенной.

Или же нет.

Сценарий хаоса, который быстро следует за подъемом нового, поддерживаемого золотом, доллара, возникшего подобно фениксу из пепла, – всего лишь один возможный исход. Другие возможные сценарии будут включать непреклонный финансовый крах, за которым последует масштабный развал гражданского порядка, а в конечном итоге – крах материальной инфраструктуры. Эти сценарии знакомы нам из известных фильмов и романов, таких, как роман Кормака Маккарти «Дорога». Разные истории, включающие в себя предания о выживании после Апокалипсиса, рассматривают обычно Апокалипсис как следствие разрушения, причиненного вооруженными конфликтами, природными катастрофами и враждебными нашествиями инопланетян. В принципе, разрушение богатств, сбережений, доверительной собственности и уверенности как последствия валютных войн и падения доллара могут быть не менее разрушительными, чем враждебное нашествие инопланетян. Чистый капитал персоны будет состоять из тех вещей, которые она сможет унести на своей спине.

Еще одной из возможных реакций на обвал доллара будет вмешательство правительства куда более крайнего и принудительного типа, чем акты исполнительной власти, допускаемые Законом о чрезвычайном экономическом положении, как было описано выше. Подобное принуждение, вероятнее всего, возникнет в Азии или России и может включать в себя оптовую национализацию акционерного капитала и интеллектуальной собственности, закрытые границы и перенаправление производительности в сторону внутренних нужд, а не экспорта. Мир отступит в ряд полуизоляционистских зон, и мировая торговля рухнет. Результат будет прямо противоположен глобализации. Это будет представлять собой «Китайский консенсус» без свободной езды – ездить, правда, уже будет некому.

Назад: Глава 10 Валюта, капитал и сложность

Дальше: Заключение