Книга: Валютные войны

Назад: Глава 8 Глобализация и государственный капитал

Дальше: Глава 10 Валюта, капитал и сложность

Глава 9

Дурное обращение с экономикой

«Человеческие решения, влияющие на будущее… не могут зависеть от строгого математического расчета, учитывая, что база для подобных исчислений не существует… это наша врожденная потребность действовать, что заставляет колесо вращаться, наше рациональное Я, что делает выбор… но часто отступает перед нашей склонностью полагаться на эмоции или удачу».Джон Мейнард Кейнс, 1935 г.

В конце 1940-х годов экономика отделилась от своих бывших союзников – политических наук, философии и права, и создала новый альянс с естественными науками – прикладной математикой и физикой. Достаточно ироничен тот факт, что экономика объединилась с классической физикой именно тогда, когда сами физики испытывали неуверенность. Создание Нобелевской премии по экономике в 1969 году, семьдесят четыре года спустя после создания Нобелевской премии по физике, подтвердило эту экономическую метаморфозу. Экономисты стали новыми глашатаями большой части человеческой жизни – создания богатства, работы, сбережений и вкладов – и предложили баланс и разнообразные модели для исполнения своих функций первопроходцев.

Никогда в истории со времен капитализма эпохи свободной конкуренции не было периода, когда экономическая жизнь была полностью свободна от беспорядков. Паника, падения рынков и депрессии приходили и уходили с регулярностью наводнений и ураганов. Это неудивительно, поскольку основная динамика развития экономики, имеющая корни в человеческой натуре, всегда находится в движении. Однако научная экономика сулила большее.

Экономисты обещали, что через точную настройку налоговой и денежной политики, через восстанавливающие равновесие условия торговли и уменьшение рисков с помощью производных ценных бумаг изменения на рынках будут смягчены и рост будет более заметным по сравнению с прошлым. Экономисты также обещали, что с помощью отказа от золотого стандарта они могут предоставить столько денег, сколько нужно, чтобы поддерживать рост, и что эти производные ценные бумаги переведут основной риск на тех, кто этот риск способен выдержать.

Тем не менее паника 2008 года показала, что экономический король был голым. Только лишь массовые вмешательства правительства, включающие банковские капиталы, межбанковское заимствование, залоги на денежных рынках, ипотечные поручительства, депозитное страхование и прочие меры предотвратили коллапс рынков и экономики в целом. С некоторыми исключениями, ведущие макроэкономисты, политики и менеджеры по рискам не смогли предсказать коллапс и были бессильны остановить его, если не считать банальное решение использовать неограниченное количество денег.

Чтобы объяснить, почему так вышло, стоит вернуться в 1947 год, когда была опубликована работа Пола Самуэльсона «Основы экономического анализа», ставшая разделительной линией между веком экономики как социальной науки и новым веком экономики как науки естественной. Эта разделительная линия показывает сходства в динамике рынка до и после. Коллапс хеджевого фонда Long-Term Capital Management в 1998 году выдерживает сравнение с крахом Knickerbocker Trust и паникой 1907 года, если рассматривать его заразительную динамику и частные решения банковских филиалов, которые в итоге потеряли почти все. Крах фондовой биржи 19 октября 1987 года, когда индекс Доу – Джонса для акций промышленных компаний упал на 22,61 % за один день, напоминает 28–29 октября 1929 года, когда тот же индекс за два дня упал на 23,05 %. Безработица в 2011 году сравнима с уровнем Великой депрессии, учитывая, что последовательный метод для решения проблемы безработицы использовался оба раза. Короче говоря, в течение лет, в которые экономика стала рассматриваться как естественная наука, не было придумано ничего для решения обычной проблемы бума и спада. На самом деле есть множество свидетельств того, что современная экономика оставила общество даже в худшем положении, если учесть дефицит государственного бюджета, долговое бремя, растущее неравенство доходов и армию долгосрочных безработных.

Последние неудачи лишили экономистов иммунитета от суровой критики со стороны обычных граждан. Когда 44 млн американцев используют продовольственные талоны, вопросы экономического характера больше не являются поводом лишь для академических дебатов. Заявления теоретиков от экономики о коэффициентах, рациональности, эффективности, корреляции и обычных рисках – это теперь не просто абстрактные понятия. Подобные заявления становятся угрозой благосостоянию нации. Красноречивые неудачи появились в политике Федерального резерва, кейнсианстве, монетаризме и финансовой экономике. Докопавшись до причин этих провалов, мы сможем понять, почему рост замедлился, а валютные войны стали серьезнее.

Федеральная резервная система

Федеральная резервная система США – это наиболее влиятельный центральный банк в истории и движущая сила экономики США сегодня. ФРС часто описывается как система, которая одновременно обеспечивает стабильность цен и уменьшает безработицу, то есть имеет двойную сферу полномочий. ФРС также действует как последний оплот стабильности во время финансовой паники и требуется для регуляции банков, особенно тех, которые, как гласит популярная доктрина, «слишком большие, чтобы провалиться». К тому же ФРС представляет США на саммитах организаций типа G20 и Банк международных расчетов и проводит транзакции, используя золотой запас Казначейства. ФРС также были даны новые полномочия во время внесения поправки Додда – Франка в 2010 году, так что на самом деле «двойная сфера полномочий» больше похожа на многоголовую гидру.

Начиная с их создания в 1913 году, самым важным полномочием ФРС было поддержание доллара. Тем не менее с 1913 года доллар потерял около 95 % цены. Отнимите от 100 центов (100 %) 95, и вы поймете, о чем речь. Иначе говоря, сегодня за 20 долларов можно купить то же, что в 1913 году можно было купить на 1 доллар. Представьте инвест-менеджера, который теряет 95 % денег клиента, чтобы осознать, насколько эффективно ФРС выполнила свою основную задачу.

Рекорд ФРС по поддержке стабильности доллара стоит сопоставить с успехом Римской империи, чьи серебряные динарии сохраняли 100 % своей покупательной способности около 200 лет, пока император Август (в конце I века до н. э.) не начал целенаправленно их обесценивать. Византийские золотые солидусы побили этот рекорд, сохраняя покупательную способность около 500 лет – с денежной реформы 498 года до следующего обесценивания в 1030 году.

Защитники ФРС говорят, что, хотя доллар и потерял 95 % покупательной способности, заработная плата увеличилась примерно на 20 %, так что эти увеличенные зарплаты уравновешивают уменьшение покупательной способности доллара. Идея о том, что цены и зарплаты меняются, уравновешивая друг друга, называется денежным нейтралитетом. При этом данная теория игнорирует тот факт, что, вне зависимости от сочетаемости цен и зарплат, все эти колебания не идентичны в разных областях. В итоге такого процесса есть свои победители и проигравшие. Проигравшие – это те американцы, которые расчетливо копят деньги, и те, которые живут на ренту. И деньги, и рентные проценты в итоге девальвируются инфляцией. Победителями обычно становятся те, кто использует «рычаг» – соотношение между облигациями и обыкновенными акциями, и те, кто понимает механизмы инфляции. Эффект создания победителей и проигравших искажает принятие решений по инвестициям, вызывает нерациональное использование капитала, создает имущественные пузыри и увеличивает неравенство доходов. Неэффективность и нечестность – вот реальная стоимость неудач в поддержании покупательной способности валюты.

Также ФРС является кредитором в экстренных ситуациях. В классической формулировке Уолтера Бэджета, экономиста XIX века, это значит, что во время финансовой паники, когда все банковские вкладчики хотят получить свои деньги одновременно, центральный банк должен одалживать деньги платежеспособным банкам под залог с высокой процентной ставкой, чтобы позволить банкам вернуть вкладчикам деньги[45]. Этот вариант обычно не используется во время помощи при кризисе, но является хорошим способом конвертировать ценные бумаги в валюту, когда нет другого рынка для ценных бумаг. Когда паника заканчивается и доверие восстановлено, эти займы оплачиваются, а залог возвращается частным банкам.

Во время Великой депрессии, когда ФРС в этом качестве была нужнее всего, она потерпела крах. Более 10 000 банков в США были либо закрыты, либо взяты под контроль, ценные бумаги упали почти на 30 %. Денег было так мало, что многие американцы перешли на бартер, обменивая яйца на сахар и кофе. Это было время «деревянных никелей», собственноручно изготовленных во многих городках США (особенно – на Северо-Западе), – «валюты», которую использовали местные торговцы, чтобы рассчитываться с покупателями.

В следующий раз помощь ФРС понадобилась во время паники 2008 года. В то время ФРС действовала так, будто начался кризис ликвидности, хотя на самом деле это был кризис платеже– и кредитоспособности. Краткосрочное кредитование может помочь во время кризиса ликвидности, но это не помогает во время кризиса платежеспособности, когда залоги постоянно уменьшаются. Решение подобного кризиса – национализация неплатежеспособных банков с использованием существующих чрезвычайных полномочий, перемещение безнадежных активов под государственный контроль и денационализация новых платежеспособных банков по государственным ценным бумагам. Новые банки, таким образом, смогут давать новые займы. Преимущество перемещения безнадежных активов под государственный контроль заключается в том, что они могут быть консолидированы по низкой цене без капитала и учета в текущих ценах по потерям.

Еще один раз ФРС неправильно предсказала ситуацию. Вместо предложенных выше шагов она помогла неплатежеспособным банкам, используя фонд программы выкупа проблемных активов и другие уловки, так что держатели облигаций продолжали собирать ставки, доходы и бонусы за счет налогоплательщиков. Впрочем, учитывая полномочия ФРС – спасать банкиров от самих себя, – это было последовательным поступком. ФРС почти полностью проигнорировала основные принципы Бэджета. Она давала взаймы, как и советовал Бэджет, но используя слабые залоги. Она почти не брала процентов, вместо того, чтобы, наоборот, завышать проценты, как рекомендовано делать во время кризиса. Также ФРС давала взаймы неплатежеспособным банкам больше, чем платежеспособным. Результатом для экономики стало то, что в системе до сих пор находятся безнадежные активы, банковские займы строго ограниченны из-за нужды в восстановлении капитала, а экономика продолжает испытывать сложности в возвращении к нормальному росту.

Оба раза, когда ФРС была нужна больше всего, она не смогла выполнить своих функций. Сначала в 1929–1933 годах, когда от нее требовалось обеспечение ликвидности, а затем снова в 2007–2009 годах, когда надлежало закрыть неплатежеспособные банки, вместо чего, однако, была обеспечена ликвидность. Краткий обзор двух этих эпизодов показывает, что ФРС почти ничего не знает о классическом банковском деле.

В 1978 году закон Хэмфри – Хоукинса об эффективной занятости, подписанный Джимми Картером, добавил к обязанностям ФРС еще и контроль над безработицей. Этот акт был явным примером кейнсианской экономики и предписывал ФРС и исполнительной ветви правительства работать вместе, чтобы добиться снижения уровня безработицы, экономического роста, стабильных цен и сбалансированного бюджета. Целью этого акта было снижение уровня безработицы до 3 % к 1983 году. На самом деле безработица последовательно достигала уровня 10,4 % в 1983-м, 7,8 % в 1992-м, 6,3 % в 2003-м и 10,1 % в 2009 годах. Странно было ожидать того, что ФРС сможет достичь всех целей этого акта одновременно, хотя представители ФРС лицемерно поддерживают эту идею во время заседаний Конгресса. По факту, ФРС так и не выполнила своих задач. В 2011 году (год выхода данной книги. – Примеч. ред.) до полной занятости – по уверениям ФРС – осталось всего лишь пять лет. Ну-ну…

К вышеперечисленным провалам ФРС нужно добавить еще один, самый значимый – банковское регулирование.

Комиссия по расследованию финансового кризиса, созданная Конгрессом в 2009 году, чтобы исследовать причины экономического и финансового кризисов в США, исследовала миллионы документов и провела множество совещаний, чтобы понять, кто был ответственным за финансовый кризис 2007 года. Комиссия заключила, что именно проблемы с банковским регулированием стали первой причиной кризиса и что ответственность лежит в основном на ФРС. Официальный доклад сообщает:

«Мы считаем, что кризиса можно было избежать. Кризис стал результатом человеческих действий и бездействия… Ярким примером является неудача ФРС в приостановлении потока ипотечного кредитования, что можно было сделать путем установления строгих стандартов подобного займа. Федеральная резервная система была единственным органом, могущим это сделать, и она этого не сделала. Мы наблюдаем множественные случаи бездействия в регуляции финансов и наблюдении за ними, которые привели к нарушению стабильности финансовых рынков США. Караул ушел с поста. …Также мы не считаем, что у ответственных лиц было недостаточно власти, чтобы защитить финансовую систему. Их власть была достаточно обширной, но они решили ею не пользоваться. Федеральный резервный банк Нью-Йорка и прочие регуляторы могли быть внимательнее к излишкам Citigroup во время пика кризиса. Они этого не сделали. Снова и снова ответственные лица продолжали считать учреждения, за которыми они наблюдали, вполне сохранными, даже перед лицом надвигающихся проблем»[46].

В докладе на 500 страницах рассматриваются неудачи ФРС. Как указано там же, все они могли быть предотвращены.

Один из последних тестов ФРС включает в себя обработку ее собственной балансовой ведомости. Даже учитывая, что система является, в сущности, центральным банком, это – все еще банк, со своей балансовой ведомостью и собственными средствами. В балансовой ведомости есть два пункта – статья дохода, то есть то, что находится во владении, и долговые обязательства, то есть то, что взято у других. Собственные средства, также называемые капиталом, равны статье дохода минус долговые обязательства. Статья дохода ФРС – это в основном государственные ценные бумаги, которые она покупает, а долговые обязательства – это в основном деньги, напечатанные, чтобы купить эти бумаги.

По состоянию на апрель 2011 года Федеральный резерв имел средств примерно на $60 млрд, а статья дохода приближалась к $3 трлн. Представим себе случай, что доходы ФРС снизились в стоимости на 2 % (а это незначительное событие на нестабильном рынке). Тогда применительно к $3 трлн в активах потеря составляет $60 млрд – достаточно, чтобы полностью смыть капитал ФРС. Таким образом, Федеральный резерв стал бы неплатежеспособным. Может ли такое случиться?

Уже случилось, но ФРС не сообщает об этом, потому что она не обязана ревальвировать свои доходы до рыночной цены. Эта ситуация достигнет критической стадии, когда придет время развивать программу «количественного смягчения». ФРС может игнорировать потери денег при переоценке по рынку на кратких сроках, но когда она будет продавать долговые обязательства, эти убытки станут заметны.

Система прекрасно осведомлена о своей проблеме. В 2008 году ФРС послала представителей на встречу с Конгрессом, чтобы обсудить возможность поддержки ее баланса с помощью выпуска собственных ценных бумаг, как это делает Казначейство. В 2009 году Джанет Йеллен, в то время – президент Федерального резервного банка Сан-Франциско, публично потребовала этого в своей речи в Нью-Йорке[47]. Учитывая возможность ФРС выпускать свои ценные бумаги, Йеллен сказала, что будет «счастлива купить их» и что «это будет прекрасным вложением». Казалось, что Йеллен во всем поддерживает эту программу. Между тем крен ФРС в сторону неплатежеспособности стал более очевидным, когда она стала прилагать больше усилий в области капиталовложения. Получив разрешение Конгресса на выпуск своих ценных бумаг, ФРС могла начать «количественное смягчение» без обязательной продажи существующих ценных бумаг. Продажи новых ценных бумаг Федерального резерва стали бы заменой продаж старых бумаг Казначейства. С такой заменой убытки на владении ценными бумагами казначейства были бы надежно спрятаны.

Эта афера с ценными бумагами была остановлена в Конгрессе США, и, когда это не получилось, ФРС понадобилось новое решение. Времени до того момента, когда «количественное смягчение» придется отменить, становилось все меньше. Решением стала сделка между Казначейством и ФРС, которой не требовалось одобрение Конгресса.

Каждый год ФРС зарабатывает на процентных ставках, полученных с ценных бумаг Казначейства, которыми она владеет. ФРС выплачивает эти доходы обратно Казначейству. В 2010 году ФРС и Казначейство согласились, что Федеральный резерв может на неопределенный срок приостановить выплаты. Доход остается у ФРС, и те деньги, которые обычно выплачиваются Казначейству, остаются как счет пассива – обычно в виде долговой расписки. Эта беспрецедентная ситуация ярко показывает, как все безнадежно.

Теперь, когда убытки все растут, ФРС не сокращает капитал, как ей следовало бы делать. Вместо этого система увеличивает количество долговых расписок. Таким образом, ФРС выпускает частные долговые расписки для Казначейства и использует валюту, чтобы избежать неплатежеспособности. Пока эти расписки используются, капитал ФРС не уменьшится из-за потерь по ценным бумагам. На бумаге проблема капитала Федерального резерва решена, но на самом деле ФРС увеличивает соотношение заемного и акционерного капитала и скрывает убытки в Казначействе. Те исполнители, которые этим занимаются, будут посажены в тюрьму. Надо учитывать, что Казначейство – это государственное учреждение, тогда как ФРС – частное и управляется банками, так что это очередной пример использования налогоплательщиков для банковской выгоды.

В США сейчас есть система, при которой Казначейство все время терпит убытки и продает ценные бумаги, чтобы не разориться. ФРС печатает деньги, чтобы купить эти бумаги, и покрывает убытки. Затем Казначейство берет долговые расписки у ФРС, чтобы она не разорилась. Это – смертельный номер, за которым достаточно интересно наблюдать. Эти партнеры напоминают двух пьяниц, поддерживающих друг друга, чтобы не упасть. Сегодня, при соотношении между облигациями и акциями 50 к 1, со своими инвестициями в ценные бумаги ФРС более похожа на полуразорившийся фонд комплексного рискового инвестирования, чем на центральный банк.

Эд Коч, мэр Нью-Йорка в 1980-х, был известен тем, что гулял по городу и спрашивал прохожих со своим нью-йоркским акцентом: «Ну, как я вам?» – с целью получить отзыв на свое правление. Если бы такое спросила ФРС, ответ был бы печален – с момента своего основания в 1913 году она не выполнила ни одного своего обязательства. Единственным успехом ФРС было то, что за время ее существования золотой запас Казначейства увеличился с $11 млрд в 1971 году до $400 млрд сейчас. Конечно, этот подъем зависел от падения доллара. В целом сложно представить более бессмысленное государственное учреждение, чем ФРС.

Монетаризм

Монетаризм – это экономическая теория, которая ассоциируется с Милтоном Фридманом, лауреатом Нобелевской премии по экономике в 1976 году. Основное положение этой теории заключается в том, что изменения в денежном обращении – это самая главная причина изменений в ВВП. Эти изменения в ВВП, если измерять их в долларах, могут быть разделены на два вида – реальный компонент, который приводит к реальной прибыли, и иллюзорный компонент. Реальный плюс иллюзорный равняется номинальному увеличению, измеряемому в долларах.

Достижением Фридмана стала демонстрация того, что увеличение денежного обращения с целью увеличения объемов производства будет работать только до определенного момента; кроме того, любые номинальные доходы будут инфляционными, а не реальными. В итоге ФРС может печатать деньги, чтобы получить номинальный рост, но всегда будет граница, после которой реальный доход исчезнет. Фридман также предполагал, что инфляционный эффект увеличения денежного оборота может появиться с некими проблемами, так что в краткосрочный период печать денег может увеличить реальный ВВП, но инфляция вскоре появится и уберет действительные доходы.

Идея Фридмана состояла в уравнении, известном как качественная теория денег. Переменные в его формуле – это М – денежный оборот, V – скорость обращения денег, P – ценовой уровень, и y – действительный ВВП:

MV = Py

Это звучит как «Денежный оборот, умноженный на скорость обращения денег, равен номинальному ВВП, который может быть разбит на изменения ценового уровня и действительный рост».

Денежный оборот (М) контролируется ФРС. Федеральный резерв увеличивает денежный оборот, покупая правительственные ценные бумаги за напечатанные деньги, и уменьшает оборот, продавая ценные бумаги за деньги, которые затем исчезают. Скорость денежного обращения (V) – это скорость, с которой деньги проходят цикл. Если кто-то тратит доллар, и получатель тоже его тратит, то у этого доллара скорость равняется двум, потому что он был потрачен дважды. Если вместо этого доллар был положен в банк, у этого доллара скорость оборота равняется нулю, потому что доллар вообще не был потрачен. С другой стороны, это уравнение говорит о том, что рост ВВП имеет реальный (y) и инфляционный компоненты (P).

В течение десятилетий один из самых важных вопросов по поводу этого уравнения заключался в существовании реального лимита, до которого может раздуваться реальная экономика, пока инфляция не возьмет верх. Реальный рост экономики ограничен количеством труда и результатами этого труда. Население США растет в среднем на 1,5 % в год. Рост продуктивности меняется, но в основном он составляет от 2 до 2,5 % в год. Сочетание роста населения и продуктивности говорит о том, что экономика США может расти от 3,5 до 4 % в год. Это – верхняя граница реального роста ВВП, или (у) в уравнении.

Монетаристы, пытающиеся обелить денежную политику ФРС, могут сказать, что если (у) вырастет всего на 4 %, то идеальной политикой будет та, при которой денежный оборот растет на 4 %, а скорость обращения и уровень цен постоянны. Это будет мир почти максимального реального роста и почти нулевой инфляции.

Если бы увеличение денежного оборота было настолько эффективным, работа ФРС была бы самой простой работой в мире. Однажды Милтон Фридман даже предположил, что правильно запрограммированный компьютер может увеличивать денежный оборот без участия ФРС. Начать с хорошего стимула экономического роста, дальше стимулировать денежный оборот и смотреть, как экономика растет без инфляции. Может потребоваться легкий толчок для изменений в экономическом росте из-за продуктивности, но это все очень просто при условии постоянства скорости обращения денег.

Но что, если эта скорость не постоянна?

Оказывается, что скорость денежного обращения – темная лошадка, тот фактор, который никто не может контролировать. Скорость обращения зависит от человека, от того, что он думает о перспективах экономического развития. Она не может контролироваться печатанием денег ФРС или улучшением производительности труда. Это поведенческий и очень мощный феномен.

Подумайте об экономике как о десятискоростном велосипеде – с денежным оборотом в качестве привода, скоростью оборота в качестве тормозов и покупателем в качестве велосипедиста.

Переключая скорости, ФРС может помочь велосипедисту ускориться или подняться на холм. Однако, если велосипедист нажмет на тормоза, велосипед замедлится вне зависимости от скорости. И если велосипед слишком быстро едет, а велосипедист слишком резко жмет на тормоза, может произойти авария.

Вкратце, именно так выглядела экономика США в течение 10 лет. После подъема до 2,12 в 1997 году скорость обращения быстро падала. Падение усилилось в результате паники 2008 года, упав с 1,8 в 2008-м до 1,67 в 2009-м – падение на 7 % в год. Это пример того, как потребитель давит на тормоза. Совсем недавно, в 2010 году, скорость обращения упала до 1,71. Когда потребители выплачивают долги и увеличивают сбережения вместо трат, скорость обращения падает, равно как и ВВП, если только ФРС не увеличивает денежное обращение. Так что ФРС с безумной скоростью печатала деньги, чтобы поддержать номинальный ВВП при падающей скорости обращения.

˜Подумайте об экономике как о десятискоростном велосипеде – с денежным оборотом в качестве привода, скоростью оборота в качестве тормозов и покупателем в качестве велосипедиста.˜

Помимо контроля за скоростью обращения, у ФРС есть еще одна проблема. Денежный оборот, который ФРС контролирует с помощью денежной печати, это лишь малая часть полного денежного оборота, около 20 %. Остальные 80 % создаются банками, когда они делают займы или поддерживают любые другие формы создания ценных бумаг. В то время как денежная база увеличилась на 242 % с января 2008-го до января 2011 года, денежный оборот увеличился всего на 34 %. Это потому, что банки неохотно дают ссуды, а также борются с огромным количеством займов у них в пакете акций. Кроме того, потребители и бизнесмены боятся заимствовать у банков либо потому, что заемный капитал и так слишком велик, либо потому, что они не уверены в экономическом будущем и в своей способности выплатить залог. Механизм передачи от базовой денежной массы к общему денежному обороту сломался.

Уравнение MV = Py очень важно для понимания динамической силы, двигающей экономику. Если механизм увеличения количества денег не работает, так как банки не дают взаймы, и скорость денежного оборота не меняется или уменьшается из-за страхов потребителей, сложно сказать, как экономика будет расширяться.

Это приводит нас к трудному вопросу. Факторы, которые ФРС может контролировать (например, базовая денежная масса), работают недостаточно быстро, чтобы уменьшить безработицу и привести экономику в порядок. Факторы, которые ФРС должна подтолкнуть, – это банковские займы и скорость обращения денег, результатом чего станут бо́льшие траты и инвестиции. Количество трат при этом зависит от психологии заемщиков, заимодавцев и потребителей, это исключительно поведенческий феномен. Таким образом, чтобы привести экономику в порядок, ФРС нужно изменить поведение масс, что неизбежно включает искусство убеждения, манипуляции и пропаганду.

Чтобы увеличить скорость денежного обращения, ФРС должна исподволь внушить людям либо эйфорию от эффекта богатства, либо страх перед инфляцией. Идея эффекта богатства заключается в том, что потребители будут тратить деньги проще, если будут чувствовать себя более успешными. Лучший способ создать эффект богатства – это поднять ценность имущества. Именно из-за этого в области имущества ФРС предпочитает биржевые цены и цены на недвижимость: ведь они широко известны и за ними наблюдают. После резкого падения в середине 2006 года цены на недвижимость стабилизировались до конца 2009-го, а в начале 2010-го слегка поднялись из-за новых условий по кредиту для людей, впервые покупающих недвижимость. К концу 2010 года эта программа была закрыта, и цены на недвижимость вновь начали падать. К началу 2011-го цены на недвижимость вернулись на уровень середины 2003-го и продолжали падать. Оказалось, что в области недвижимости в этот раз не будет эффекта богатства.

Больший успех у ФРС был в поддерживании биржевого рынка. Индекс Доу – Джонса для акций промышленных компаний увеличился на почти 90 % с марта 2009-го по апрель 2011 года. Политика ФРС по нулевой ставке процента оставила инвесторов почти ни с чем. Однако биржевая гонка тоже никак не помогла с созданием эффекта богатства. Некоторые инвесторы получили деньги, но множество людей не заходило на биржу, потому что после 2008 года они потеряли веру в рынок.

Поняв, что с эффектом богатства ничего не получается, ФРС решила использовать другой инструмент – внушение потребителям страха перед инфляцией. С целью сделать это так, чтобы увеличились займы и скорость оборота, ФРС приходилось манипулировать тремя вещами сразу: номинальными курсами, реальными курсами и ожиданиями по поводу инфляции. Целью было создать отрицательные реальные курсы – разницу между номинальными курсами минус инфляционные ожидания. Например, если ожидания по поводу инфляции составляют 4 %, а номинальные ставки процента – 2 %, то реальные ставки процента будут минус 2 %. Когда реальные курсы становятся отрицательными, заимствования привлекают людей, и тогда растут и траты, и инвестиции. Согласно формуле монетаристов, эта комбинация больших заимствований, которая увеличивает денежный оборот, и большие расходы, увеличивающие скорость денежного обращения, будут заставлять экономику расти. Эта политика отрицательного реального курса и страха перед инфляцией была последней надеждой ФРС создать самоподдерживающийся курс восстановления экономики.

Отрицательные реальные курсы создают ситуацию, при которой доллары могут быть заимствованы и вновь выплачены более дешевыми долларами в результате инфляции. Это как арендовать машину с полным баком и вернуть ее с полупустым баком, ничего не заплатив за использованное топливо. Потребители и бизнесмены не могут отвергать подобного варианта.

План ФРС заключался в том, чтобы поощрять заимствования с помощью отрицательных реальных курсов и поощрять траты через страх инфляции. Итоговая комбинация инфляции и разницы между курсами могла бы увеличить денежный оборот и его скорость и, таким образом, увеличить ВВП. Это могло бы сработать, но чего бы оно стоило?

Бен Бернанке и Пол Кругман проделали большую теоретическую работу по этому вопросу в 1990 году. Они изучали похожий эпизод в Японии во время «потерянного десятилетия». Исчерпывающие результаты этого исследования были предоставлены экономистом Ларсом Свенссоном в 2003 году. Свенссон был коллегой Бернанке и Кругмана в Принстоне, а позже сам стал одним из руководителей центрального банка Швеции. Свенссоновская работа стала Розеттским камнем для исследователей истории валютных войн, потому что она показывает связь между обесцениванием валюты и отрицательными реальными процентными курсами как вариант стимуляции экономики за счет других стран[48].

Свенссон говорит о преимуществах валютных войн:

«Даже если… процентные ставки равны нулю, обесценивание валюты обеспечивает прекрасный вариант стимуляции экономики… Обесценивание валюты будет напрямую стимулировать экономику, давая ускорение экспортному сектору. Что еще важнее… обесценивание валюты и поддержка курса валют в заниженном состоянии служит заметным вкладом в высокий уровень цен в будущем».

Свенссон также описывает сложности манипуляции людьми во время проведения подобной политики.

«Если центральный банк будет манипулировать мнениями людей, это заставит их поверить в грядущую инфляцию, реальные процентные ставки упадут, и вскоре экономика выйдет на новый уровень… Проблема в том, что на мнения людей достаточно сложно повлиять».

В этом и заключались все идеи Бернанке – держать процентные ставки на нуле, девальвировать доллар «количественным смягчением» и манипулировать мнениями, чтобы создать страх перед инфляцией. Политика нулевых процентных ставок и «количественного смягчения» Бернанке создавала топливо для инфляции. Забавно, что самые ярые критики Бернанке помогали ему, поддерживая в людях страх перед инфляцией.

Так выглядят действия центрального банка без маски. Это вовсе не было спокойным, рациональным, научным диалогом с незаинтересованными экономистами, сидящими в мраморном храме ФРС в Вашингтоне. Это было упражнение в надежде на лучшее. Когда цены на нефть, серебро, золото и другие товары начали подниматься в 2011 году, Бернанке был невозмутим и объяснил, что реальные ставки процента останутся низкими. На самом деле усиление волнения по поводу инфляции по всему миру в сочетании с падением курса было именно тем, что предсказывала теория Бернанке, Кругмана и Свенссона. Америка стала нацией подопытных кроликов в огромном денежном эксперименте, зародившемся в чашке Петри экономического факультета Принстона.

Эта теория объясняет, почему попытки ФРС отделить денежную политику от валютных войн неискренни. Дешевые деньги и девальвация доллара – две стороны одной монеты, и валютные войны – часть плана. Оба этих фактора созданы, чтобы существовать вместе для создания инфляции и поднятия ожидаемой инфляции при низких процентных ставках. Это понятно китайцам, арабам и другим развивающимся рынкам в Азии и Латинской Америке, которые жаловались на единовластие ФРС. Вопрос в том, понятно ли это американцам.

Вообще говоря, монетаризм неэффективен в качестве политического инструмента не потому, что он неправильно выбирает рычаги, но потому, что рычаги эти слишком сложно контролировать. Скорость денежного оборота – это зеркало уровня потребительского страха или доверия. Механизм передачи денежного оборота из денежной базы в банковские займы может сломаться из-за недоверия заемщиков. Опасность в том, что ФРС не понимает этих поведенческих ограничений и пытается преодолевать их с помощью пропаганды. Что еще хуже, когда люди понимают, что их обманули, они совсем перестают верить, и даже если им сообщают правду, они принимают ее за ложь. США находятся в опасной близости к этой точке.

Кейнсианство

Джон Мейнард Кейнс умер в 1946 году и так никогда и не увидел ошибок, совершенных под его именем. Он умер всего за год до публикации «Основ экономического анализа» Самуэльсона, которая заложила теоретическую базу для того, что мы сейчас называем экономикой неокейнсианства. Сам Кейнс использовал несколько уравнений в своих трудах, но в основном выполнял анализ в прозе. Только в конце 1940–1950-х годов появились те модели и графики, которые сейчас ассоциируются с кейнсианством. Именно тогда появились ошибки, никак не связанные с Кейнсом, но ассоциируемые с кейнсианством; вопрос о том, что бы о них сказал сам Кейнс, остается открытым.

Ближе к концу жизни Кейнс предложил ввести новую валюту, которую он назвал «банкор», с ценностью, связанной с товарами, включающими золото. Он, конечно, был ярым критиком золотого стандарта 1920-х годов, но отчетливо сознавал, что валюта должна быть к чему-то привязана, и поэтому предпочитал всемирный товарный стандарт золотовалютному стандарту (с долларом в качестве резервной валюты), созданному в 1944 году Бреттон-Вудским соглашением.

Наша цель здесь не объяснить досконально суть кейнсианства, но рассмотреть то, что касается валютных войн. Если говорить о монетаризме, то мы обсуждали непостоянство скорости денежного оборота, связанного с выбором покупателей. В контексте кейнсианства мы будем говорить о знаменитом «мультипликаторе» – множителе.

Кейнсианская теория множителей стоит на предположении, что доллар государственных расходов из дефицита может производить в общем объеме производства более чем на один доллар – когда принимаются во внимание все вторичные эффекты. Множитель – это йети экономики: многие утверждают, что он существует, но почти никто его не видел. Основа кейнсианской социальной политики называется совокупным спросом, или общим итогом всех трат и вкладов во внутренней экономике. Например, если рабочего уволили, он не только теряет доход, но и перестает тратить, так что многие другие люди тоже теряют доход. Потерянный доход и потерянные траты вызывают уменьшение совокупного спроса, создавая порочный круг – работодатели увольняют служащих, которые в итоге перестают тратить деньги, и так далее. Кейнсианская теория говорит о том, что правительство может включиться в работу и тратить деньги, которые частные лица не могут (или не будут) тратить, таким образом увеличивая совокупный спрос. Правительственные расходы могут помочь экономическому росту.

Проблема с этой теорией заключается в том, что правительство не зарабатывает собственных денег. Правительства должны печатать деньги, собирать их в форме налогов или заимствовать у своих граждан либо из-за границы. Печатание денег вызывает номинальный рост спроса, но может вызвать и инфляцию, так что реальный рост не меняется.

Налоги и займы могут помочь государству тратить больше, но это значит, что у народа, отдавшего налог и потратившегося на гособлигации, будет меньше денег, чтобы тратить или инвестировать, так что непонятно, как именно повысится совокупный спрос. Именно тут нужен множитель. Идея множителя заключается в том, что один доллар государственных расходов будет провоцировать новые траты, и результатом станет больше чем один доллар, и это – еще один плюс в пользу того, чтобы забрать этот доллар из частного сектора.

Во сколько раз можно увеличить доллар правительственных расходов? Иначе говоря, каков множитель? В известном исследовании, написанном незадолго до президентства Обамы, двое советников Обамы, Кристина Ромер и Джаред Бернстайн, рассматривали множитель в связи с предложенной стимулирующей программой 2009 года[49]. Ромер и Бернстайн предлагали множитель в 1,54, учитывая, что новые траты все увеличивались. Это значит, что за каждыми $100 млрд в программе расходов Обамы ожидался результат в $154 млрд. Когда результатом программы стали $787 млрд, превышающий результат этой стимулирующей программы составил $425 млрд. Целью такой стимуляции было смягчить эффект депрессии, начавшейся в конце 2007 года, и сохранить рабочие места.

Администрация Обамы вывела дефициты фискального года к $1,4 трлн в 2009 году и $1,2 трлн в 2010-м. Администрация предполагала, что дефицит в 2011 году составит $1,6 трлн, а в 2012-м – $1,1 трлн – ошеломляющая сумма в $5,4 трлн всего за четыре года. Чтобы объяснить эту стимулирующую программу, надо было показать, что все было бы хуже без трат. Доказательство кейнсианского множителя должно было быть абсолютно несомненным.

И это доказательство не замедлило появиться. Через месяц после появления исследования Ромер и Бернстайна было проведено еще одно исследование той же программы – Джоном Тэйлором и Джоном Коганом из Стэнфордского университета[50]. Центральным местом в результатах, показанных Тэйлором и Коганом, было то, что все множители меньше единицы. А это значит, что с каждым долларом бюджетного «стимулирования» количество товаров, производимых в частном секторе, уменьшается. Тэйлор и Коган использовали более современную модель множителя, которая получила широкое признание среди экономистов и использовала более реальные модели. Исследование Тэйлора и Когана показало, что сначала множитель был равен 0,96, к концу 2009 года упал до 0,67, а к концу 2010-го – до 0,48. Также оно показало, что к 2011 году с каждым потраченным долларом доход частного сектора упадет почти на 60 центов. Стимулирующая программа Обамы чуть не уничтожила частный сектор и сильно затронула способность создавать рабочие места.

Исследование Тэйлора и Когана не впервые приводит к выводу, что кейнсианские множители на самом деле меньше единицы, а программы стимулирования уничтожают производство в частном секторе. Джон Тэйлор приходил к аналогичным выводам в отдельном исследовании еще в 1993 году. В некоторых работах об этом же говорили Майкл Вудфорд из Колумбийского университета, Роберт Барро из Гарварда и Майкл Камхоф из Стэнфорда[51]. Обзор экономической литературы показывает, что методы, использованные Ромер и Бернстайном, не соответствовали большинству экономических трудов, и поддерживать подобные методы можно только по идеологическим причинам.

Теория Кейнса о том, что правительство может стимулировать совокупный спрос, требует ограниченных условий, делая это скорее частной теорией, чем приложимой ко всему. Стимулирующие программы лучше работают в краткие сроки. Они лучше работают во время кризиса ликвидности, чем во время кризиса платежеспособности, и лучше в условиях мягкого кризиса, чем серьезного. Также эти программы хороши для экономики, которая вошла в состояние кризиса с маленьким уровнем долга. В плодотворной, но все еще недооцененной эконометрической работе профессора Карла Ф. Крайста, написанной аж в 1960 году, содержится предположение, что оба инструмента – и кейнсианство, и монетаризм – работают с наибольшей силой в странах, стартующих со сбалансированным бюджетом. Крайст был первым человеком, сказавшим о «сдержанности государственного бюджета» – концепте, который сегодня забыт. Он писал: «Результаты показывают, что оба радикальных течения – и адвокаты монетаризма, и адвокаты фискальной политики – не правы; фискальные инструменты влияют на эффект изменений на бирже, а операции на свободном рынке влияют на изменения в государственных расходах и налогах». Крайст говорил, что влияние кейнсианской стимуляции не может появиться при наличии дефицита[52].

В начале 2009 года никаких благоприятных условий для кейнсианства в США не было. Страна была буквально закопана в долгах, испытывала огромный дефицит и страдала от кризиса платежеспособности, который мог продолжаться еще много лет, – идеально неблагоприятные условия для кейнсианства. Бюджетное стимулирование усилило бы дефицит, но ничего более.

Через два года после публикации исследования Ромер и Бернстайна появились экономические результаты, и они не подтверждали выдвинутый тезис. Советники президента предполагали, что трудовая занятость населения к концу 2010 года превысит 137 млн человек, а на самом деле она составила 130 млн. Предполагалось, что ВВП увеличится на 3,7 %, а на самом деле он почти не вырос. Также предполагалось, что максимальный уровень безработицы будет равен 8 %, однако в октябре 2009 года он был равен 10,1 %. По каждому показателю реальные итоги были хуже предсказанных Ромер и Бернстайном с учетом кейнсианского множителя. С самого начала стимулирующая программа Обамы была не более чем идеологически обусловленным списком пожеланий, завуалированных доктриной Кейнса.

План Ромер – Бернстайна почти точно сохранил некоторые рабочие места в профсоюзе госсектора. Тем не менее мало кто спорил с тем, что стимулирующая программа не создаст никаких рабочих мест, а скрытые затраты бюджета слишком высоки. Комбинация дефицитного финансирования, снятия денежных ограничений и вывода банков из кризиса подтолкнула экономику на краткие сроки. Проблема была в том, что этот толчок был искусственным и не мог продолжаться самостоятельно, потому что его причинами были государственные расходы, а не потребление и инвестиции частного сектора. Это привело к ответной политической реакции против дефицитного финансирования и «количественного смягчения».

И в истории валютных войн увеличенный долг как последствие ошибок в восприятии кейнсианской теории стал известным случаем. Эти войны были обычно связаны с девальвацией валюты страны, что является формой дефолта. Страна нарушает свои обязательства по отношению к иностранным кредиторам, когда ее платежные требования теряют в цене из-за девальвации. Страна нарушает обязательства по отношению к своим гражданам в результате инфляции и увеличения цен на импортируемые товары. Если долг по отношению к иностранным инвесторам достигает беспрецедентного уровня, а международная девальвация была достаточно велика, то валютные войны становятся очень напряженными.

Из-за того, что сейчас в США долг и дефицит очень велики, у них закончился порох. Если сейчас случится еще один финансовый кризис или природная катастрофа уровня урагана «Катрина» или больше, возможности США прибегать к дефицитному финансированию будет нанесен непоправимый ущерб. Если Штатам будет угрожать война в Средней или Восточной Азии, у них не будет возможности поддержать войну, как они сделали это во время Второй мировой. Уязвимость перед иностранными кредиторами сейчас очень высока. Перед лицом любого кризиса США придется прибегнуть к крайним мерам, как сделал Рузвельт в 1933-м и Никсон в 1971 годах. Закрытие банков, конфискация золота, тарифы на импорт и контроль капитала станут нормальным явлением. Американское страстное увлечение кейнсианской иллюзией привело к иллюзорности самой власти США. Теперь они могут лишь надеяться, что не случится ничего плохого. Однако, учитывая происходящее, такая надежда достаточно несостоятельна.

Финансовая экономика

Примерно в то же время, когда Пол Самуэльсон и другие разрабатывали свои кейнсианские теории, другая группа экономистов разрабатывала теорию рынков капитала. С факультетов Йеля, Массачусетского технологического института и Университета Чикаго стали приходить потоки исследований, написанных будущими лауреатами Нобелевской премии, среди которых, например, Гарри Марковиц, Мертон Миллер, Уильям Шарп и Джеймс Тобин. Их работы, опубликованные в 1950–1960-х годах, оспаривали то, что инвесторы не могут превзойти рынок при наличии основательной базы, и то, что разносторонний портфель акций, который следит за рынком, через какое-то время произведет лучшие результаты. Десятилетие спустя более молодое поколение ученых, среди которых были Мирон Шольц, Роберт Кархарт Мертон (сын известного социолога Роберта Кинга Мертона) и Фишер Блэк, создали новую теорию о курсах по сделкам с премией, открыв дверь перед взрывом роста финансов и срочных контрактов. Работа этих и других ученых, начавшаяся 50 лет назад и продолжающаяся сейчас, создала ответвление экономической науки, сейчас известное как финансовая экономика.

Биологи, работающие с инфекционными вирусами, герметизируют образцы, чтобы быть уверенными, что объекты их изучения не сбегут из лаборатории и не нанесут вред населению. К сожалению, в экономике нет таких мер предосторожности. На каждый экономический бриллиант приходится множество опасных и неправильных концепций, отравляющих мировой кровеносный финансовый поток и вызывающих неисчислимый вред. Ни одна из этих идей не принесла большего вреда, чем двойной токсин финансовой экономики, который называется «эффективный рынок» и «нормальное распределение риска».

За словами «эффективный рынок» стоит идея о том, что инвесторы заинтересованы лишь в том, чтобы увеличить свое богатство, и адекватно отреагируют на ценовые сигналы и новую информацию. Теория утверждает, что когда появляется новая материальная информация, она сразу распределяется по ценам, так что цены плавно двигаются с одного уровня на другой, основываясь на новостях. Когда рынок оценил всю новую информацию, ни один инвестор не может уже превзойти рынок, кроме как на чистой удаче, потому что любая информация, которую инвестор захотел бы использовать, уже отражена в ценах. Учитывая, что каждая новая порция информации заранее неизвестна, последующие изменения в ценах непредсказуемы и случайны.

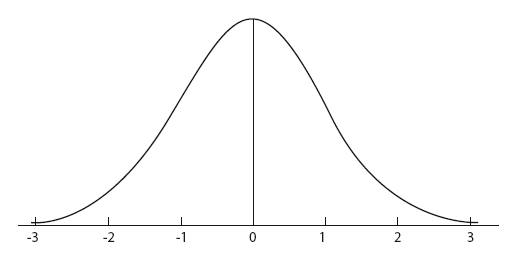

Идея «нормально распределенного риска» заключается в том, что так как изменения цен случайны, то и частота, и уровень изменений тоже случайны, как при подбрасывании монетки или при игре в кости. Средние изменения происходят часто, сильные – редко. Если нанести оба вида событий на график, то он выглядит как колокол. Большое количество конечных результатов сгруппировано в месте средней серьезности изменений, с гораздо меньшим количеством событий – в месте высокой серьезности изменений. В силу того, что кривая падает достаточно резко, очень серьезные изменения настолько редки, что почти невозможны.

˜Биологи, работающие с инфекционными вирусами, герметизируют образцы, чтобы быть уверенными, что объекты их изучения не сбегут из лаборатории и не нанесут вред населению. К сожалению, в экономике нет таких мер предосторожности.˜

На рис. 1 высота кривой показывает, как часто происходят события, а ширина – во-первых, насколько они серьезны, и, во-вторых, положительны они или отрицательны. Та часть кривой, что находится над отметкой «ноль», показывает, что чаще всего происходят события не слишком серьезные. Посмотрите на части графика за отметками «–3» и «3». Чем выше серьезность происходящих событий (хоть с положительными последствиями, хоть с отрицательными), тем реже они случаются. А очень серьезные («третьей степени») события, как, например, падение рынка или взрыв пузыря на рынке недвижимости, согласно графику, почти никогда не происходят. Видите? Кривая почти касается горизонтальной линии, что показывает: такие события почти никогда не происходят.

Рис. 1. Колокол-кривая нормального распределения риска.

Проблема с теориями лауреатов Нобелевской премии, основанными на кривой «нормального распределения», заключается в том, что эмпирические данные показывают: они не согласуются с реальным миром рынков и поведением человека. Огромные массивы статистической информации и данных социальных исследований ясно показывают, что рынок не эффективен, движения цен не являются случайными, а у риска нет «нормального распределения».

Контратака ученых на эти догматы финансовой экономики шла из двух источников. Во-первых, появились тысячи психологических, биологических и социологических исследований, показывающих, что инвесторы не могут быть рациональными, особенно с точки зрения увеличения состояния. Математический гений-иконоборец Бенуа Мандельброт доказал, что цены в будущем зависят от прошлого, что у рынка есть что-то типа памяти, которая может заставить его реагировать периодами падения и подъема.

Даниэль Канеман и его коллега Амос Тверски в серии простых, но очень наглядных экспериментов показали, что у простых людей есть множество предубеждений. Субъекты их эксперимента больше волновались по поводу потери денег, чем пытались достичь некой прибыли, хотя экономист сказал бы, что оба исхода имеют равную ценность. Эта черта, называемая неприятием риска, помогает объяснить, почему инвесторы в панике могут продать акции, но будут медлить перед входом на рынок, когда все вернется на свои места.

Когда экономисты начали искать данные по рынку капитала для доказательств подобных иррациональных поступков, все это сразу было найдено. Среди прочего они увидели, что тренды чаще продолжаются, чем заканчиваются – из-за инерционного инвестирования. Также выяснилось, что акции мелких компаний превосходят акции крупных компаний. Был открыт так называемый январский эффект, который показал, что рынок лучше работает в январе. Ни один из этих факторов никак не сочетается с эффективным рынком или случайным распределением цен.

Споры между сторонниками эффективного рынка и учеными социальных наук – это лишь очередной теоретический спор. Теория эффективного рынка сбежала из лаборатории и инфицировала весь торговый аппарат Уолл-стрит и современную банковскую систему. Приложение этой теории к реальному миру привело к обрушению рынка в 1987 году и к самой большой катастрофе – панике 2008 года. Один вирус, который распространил заразу финансовой экономики, был назван мерой рисковой стоимости (value at risk, VaR).

Мера рисковой стоимости – это метод, который Уолл-стрит использовал, чтобы контролировать риск в течение декады, приведшей к панике 2008 года. Этот метод все еще используется сегодня. Это способ общего измерения риска – некоторые опасные позиции засчитываются в счет других позиций, чтобы снизить риск, а мера рисковой стоимости измеряет эту компенсацию. Например, длинные позиции в десятилетних среднесрочных казначейских облигациях могут быть компенсированы короткой позицией в пятилетних облигациях, так что, согласно мере рисковой стоимости, риск гораздо меньше, чем совместный риск по обеим облигациям. Нет предела числу компенсаций. Количество этих компенсаций быстро стало ошеломляющим, потому что простые отношения, такие как лонги и шорты, быстро уступили сложным отношениям типа компенсаций.

Мера рисковой стоимости стала математической кульминацией пятидесяти лет финансовой экономики. Это говорит о том, что будущие отношения между ценами будут напоминать прошлое. Мера рисковой стоимости утверждает, что изменения в ценах случайны и что риск появляется в чистых, а не в грубых позициях. Мера рисковой стоимости несет идею эффективного рынка в мир рискового менеджмента.

Роль меры рисковой стоимости в панике 2008 года несомненна, но никто не изучал этого[53]. Комиссия по изучению причин финансового кризиса вряд ли рассматривала рисковые модели торговли. Жульническая роль брокеров недвижимости, инвестиционных банкиров и рейтинговых агентств была исследована, а вот роль меры рисковой стоимости осталась за кадром. В любом случае она была невидимой угрозой, которая в итоге привела к взрыву. Что же заставило банки и инвесторов думать, что их позиции безопасны? Что дало ФРС уверенность в том, что у банков был стабильный капитал? Почему рисковые менеджеры уверяли советы директоров в том, что все под контролем? Ответы лежат вокруг меры рисковой стоимости. Ее модели дали зеленый свет повышению разницы между акциями и облигациями и обнародованию забалансовых обязательств.

Учитывая, что законодатели не знали о мере рисковой стоимости столько же, сколько и банки, они и не могли ничего спрашивать о возможных рисках. Законодатели разрешили банкам самим разбираться с внутренним управлением, когда дело дошло до рисков. Это было, как если бы Комиссия по регулированию ядерной энергетики США разрешила строителям ядерных электростанций устанавливать собственные правила безопасности.

Множество ученых и практиков были в курсе ограничений по мерам рисковой стоимости. Правда была в том, что все были осведомлены о недостатках этой теории, которые много раз обсуждались на Уолл-стрит. Банки продолжали использовать меру рисковой стоимости не потому, что она работала, а потому, что она создавала ощущение безопасности, которое позволяло использовать избыточное соотношение между акциями и облигациями и получать большую прибыль, при этом используя налогоплательщиков как заслон, если что-то шло не так. А ведь использовать меру рисковой стоимости, чтобы управлять рисками, это, в сущности, то же, что вести машину на скорости 140 км/ч, когда спидометр настроен так, чтобы показывать только 70 км/ч. Законодатели на заднем сиденье, взглянув на спидометр, видят 50 км/ч и снова засыпают, а машина в это время несется с такой скоростью, как будто это сцена из фильма «Безумный Макс».

Разрушающее влияние финансовой экономики, с ее ложными заявлениями про случайность, эффективность и нормальное распределение риска, сложно оценить, но убытки в $60 трлн после паники 2008 года – это прекрасный показатель. Контракты по производственным финансовым инструментам не переместили риск в руки тех, кто может этот риск вынести, но сконцентрировали риск в руках тех, кто «слишком большие, чтобы провалиться». Мера рисковой стоимости не измеряла риск, она хоронила его под стеной высказываний, которые убеждали законодателей, что все в порядке. Человеческая натура и человеческие заскоки были проигнорированы как банками, так и работодателями. Пока финансовая экономика находилась в руинах, двигатель роста переключился на первую скорость и остался там же.

Вашингтон и Уолл-стрит – башни-близнецы отчаяния

К началу новой валютной войны в 2010 году деятельность центральных банков была основана не только на принципах «здоровой» денежно-кредитной политики, но и на возможности центральных банков использовать коммуникации, чтобы запутать граждан. Фундаментом монетаризма были нестабильные отношения между скоростью денежного оборота и деньгами, которые сделали его неэффективным политическим инструментом. Кейнсианство было основано на мифическом множителе, который, как предполагалось, увеличит доход, но на самом деле почти уничтожил его. А финансовая экономика была небоскребом, построенным на зыбучих песках эффективного рынка и нормального распределения риска, которые не имели никакого отношения к реальному миру. Вся система налоговой, денежной политики, банковского дела и рискового менеджмента была коррумпирована и нечестна, и ее дефекты существуют и по сей день.

Недавно появились более адекватные экономические парадигмы. Тем не менее и Вашингтон, и Уолл-стрит держатся за старые модели. Для Вашингтона кейнсианство – это предлог для увеличения трат, а монетаризм – объяснение всеобъемлющей власти ФРС. Для Уолл-стрит теория финансовой экономики обеспечивает прикрытие высокой разницы между акциями и облигациями и мошеннической практики для забалансовых счетов. На Уолл-стрит сначала идет прибыль, а потом уже – наука. Если бы какая-нибудь теория (неважно, насколько старая или ненадежная) могла бы объяснить нужду в рисках, она тут же была бы принята на вооружение. Если бы политики и законодатели находились дальше за кривой роста выработки, чем Уолл-стрит, – тоже прекрасно. Пока Уолл-стрит нуждается в прибыли, никакие вопросы не дождутся ответа.