Книга: Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

Назад: Как читать эту книгу

Дальше: Стандартное отклонение

1. Общие положения

Представьте, что вы работаете на богатого, но эксцентричного дядюшку Фреда. Он честный и добрый работодатель. После того как вы проработали на него несколько лет, он решает включить вас в пенсионную программу своей компании. Вам 30 лет, и вы будете работать на дядюшку еще 35 лет, пока не уйдете на пенсию в возрасте 65 лет. Каждый год он станет вносить на ваш пенсионный счет $5000. Более того, вы должны заранее выбрать один из двух инвестиционных инструментов на период своего найма.

Вариант 1. Депозитные сертификаты с доходностью 3 % годовых.

Вариант 2. Более специфический инструмент – в конце каждого года дядюшка Фред подбрасывает монету. Если выпадает «орел», то за этот год ваш инвестиционный доход составит 30 %, если «решка», то вы понесете убыток в размере 10 % за истекший период. Этот вариант будет называться «подбрасывание монеты дядюшкой Фредом», или просто «подбрасывание монеты».

В первом случае по истечении 35 лет вы получаете фиксированную ставку доходности и, по сути, совершенно определенную сумму денег. Вооружившись финансовым калькулятором, вы через несколько секунд определите, что этот выбор принесет вам $302 310, на которые вам предстоит жить в свои золотые годы. Конечно, инфляция уменьшит будущую стоимость этой крупной суммы. Если инфляция также составит 3 % годовых, вы получите только $107 436.

Второй вариант сначала вас смутит. Мысли о потере 10 % с таким трудом заработанных пенсионных денег, если монета упадет не той стороной, кажется невыносимой. А что если убытки придется нести несколько лет подряд? Если все 35 лет будет выпадать «решка», то к пенсионному возрасту у вас останутся жалкие гроши. С другой стороны, если все 35 лет будет выпадать «орел», то вы обанкротите бедного дядюшку Фреда: он задолжает вам $162 000 000!

Рассмотрим внимательнее второй вариант. За достаточно длительный период у вас выпадет равное число «орлов» и «решек». Если представить это как серию «орлов» и «решек», то ваш доход за каждый двухлетний период составит:

1,3 × 0,9 = 1,17

Доход за первый год в размере 30 % приведет к тому, что сумма на вашем счете увеличится в 1,3 раза. В результате убытка в 10 % остаток на вашем счете умножится на 0,9. На каждый доллар, который вы имели в начале двухлетнего периода, вы теперь имеете $1,17.

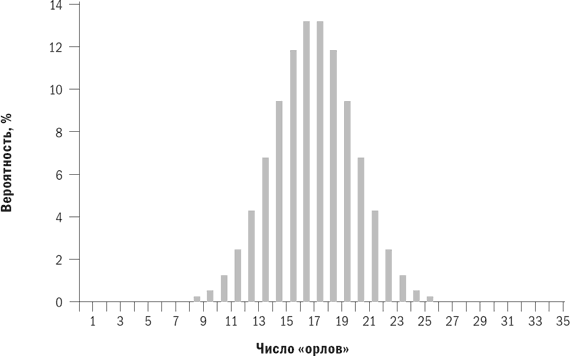

Вы снова берете калькулятор и выясняете, что 17 % дохода по истечении двух лет – это то же самое, что и годовая доходность в 8,17 %. Это явно выше доходности в 3 % в первом варианте. Конечно, может случиться полоса неудач, когда «решка» будет выпадать больше чем в половине случаев. Однако, проводя расчеты на калькуляторе, вы обнаружите, что должно выпасть 12 «орлов» и 23 «решки», чтобы конечный результат получился хуже, чем в первом варианте, и решаете, что вероятность такого исхода достаточно мала. Вы заходите в гости к своему бывшему профессору статистики, и он журит вас за то, что вы забыли о простом способе: вычислить вероятность любого результата подбрасывания монеты с помощью так называемой функции биноминального распределения. Ваше непонимание вынуждает профессора подойти к компьютеру. Он запускает электронные таблицы и в несколько касаний клавиатуры выдает график, представленный на рис. 1.1. Какова вероятность того, что у вас выпадет меньше 13 «орлов» и вы получите очень плохой результат? Меньше 5 %. Это если говорить совсем упрощенно. Порядок подбрасываний монеты имеет большое значение. Если 16 раз подряд выпадет «орел», а затем 19 раз подряд выпадет «решка», то вы получите худший результат по сравнению с первым вариантом, но если после 27 «решек» 8 раз подряд выпадет «орел», то вы получите более высокий результат. Однако все это маловероятно, и предыдущая формула, а также график на рис. 1.1 точно отражают ваши шансы.

Подбрасывание монеты также вводит разницу между средней доходностью актива и годовой доходностью (доходностью в годовом исчислении). Кто-то из вас спросит, почему доходность при подбрасывании монеты составляет не 10 %, а 8,17 %, поскольку среднее значение доходности в +30 % и –10 % равно +10 % (30 минус 10, деленное на 2). Средняя доходность – это просто среднее значение отдельной доходности за один год. Годовая доходность – более тонкое понятие; это доходность, которую вы должны получать каждый год, чтобы уравновесить различную доходность за ряд лет. Если вы владеете акциями, стоимость которых удваивается (вы получаете на них 100 % дохода) в первый год, а затем на следующий год ваш убыток составляет 50 %, то вы имеете нулевую годовую доходность. Если вначале цена ваших акций составляла $10 за акцию, то к концу первого года она составит $20, а к концу второго года – снова $10. Вы не заработали, и тем не менее средняя доходность составляет 25 % (среднее значение +100 % и –50 %). Ваша годовая доходность равна нулю. Годовая доходность и средняя доходность – определенно не одно и то же. При подбрасывании монеты получаем среднюю доходность в 10 % и годовую доходность в 8,17 %. Доходность в годовом исчислении всегда меньше, чем средняя доходность. Если при подбрасывании монеты в половине случаев вы получаете доход в –10 %, а в половине – +30 %, то это будет то же самое, что и получение дохода в размере 8,17 % ежегодно. Вы оплачиваете свои счета из годового, а не из среднего дохода. Вот почему первый так важен.

Рис. 1.1.Вероятность подбрасывания монеты дядюшкой Фредом

Подбрасывание монеты дядюшкой Фредом может казаться странным способом, однако он мало отличается от выбора, перед которым стоит большинство инвесторов – между безопасностью счетов денежного рынка или казначейских векселей и рискованностью обыкновенных акций. Второй вариант предлагает почти наверняка превосходный результат, но какой ценой: небольшая вероятность получения более низкого результата и ежегодное леденящее душу подбрасывание монеты дядюшкой Фредом. Однако действительно беспокоить должен вариант с депозитными сертификатами, имеющими доходность 3 %: выбрав его, вы почти наверняка проживете свои золотые годы в бедности.

Я сознательно привел этот пример с подбрасыванием монеты дядюшкой Фредом – его легко понять, и он довольно четко отражает приблизительную доходность и риски вложения в обыкновенные акции. Например, доходность обыкновенных акций за период с 1926 по 1998 г. составляла 11,22 % годовых, то есть примерно в том же диапазоне, что и при подбрасывании монеты. Что более важно, «рискованность» подбрасывания монеты и обыкновенных акций практически одинакова. Вскоре я объясню, как точно измерить эту рискованность. Подбрасывание монеты – это удобное символическое представление рисков и доходности обыкновенных акций. Это также хороший способ понять поведение портфелей со всевозможными классами активов.

Вы только что узнали об одном из фундаментальных законов инвестирования: в итоге вы получаете компенсацию за то, что рискуете. И наоборот, если вы стремитесь обезопасить свои инвестиции, то ваш доход будет низким. Опытные инвесторы понимают, что вознаграждение и риск сложно связаны между собой. Один из самых верных признаков инвестиционного мошенничества – вам предлагают слишком высокую доходность с низким уровнем риска.

Рассмотрим более сложный способ расчета доходности инвестиций, чем подбрасывание монеты. Скажем, вы инвестировали средства в актив «А» (неважно, что он собой представляет). В течение последовательных восьми лет вы будете ежегодно получать следующую доходность:

• год 1: 20 %;

• год 2: 0 %;

• год 3: 10 %;

• год 4: –10 %;

• год 5: 30 %;

• год 6: 15 %;

• год 7: 10 %;

• год 8: 5 %.

Какова ваша доходность от инвестиции в актив «А»? В году 1 доходность составила 20 %; поэтому умножьте стоимость своего актива на 1,2. В году 2 вы умножаете ее на 1,0. В году 3 вы умножаете ее на 1,1, и в году 4, получая убыток 10 %, вы умножаете стоимость актива на 0,9. Таким образом, через восемь полных лет окончательная стоимость вашего актива рассчитывается как:

1,2 × 1,0 × 1,1 × 0,9 × 1,3 × 1,15 × 1,1 × 1,05 = 2,051

Таким образом, если актив «А» стоил $10 в начале периода, то сейчас он стоит в 2,051 раза больше своей начальной стоимости, то есть $20,51. Суммарный доход за восемь лет составляет 105,1 %. (Пусть вас это не смущает; помните, что рост на 50 % означает, что вашу начальную сумму нужно умножить на 1,5 и что рост на 100 % означает умножение на 2.) Средняя доходность (среднее арифметическое значение доходности) за восьмилетний период, рассмотренный в примере выше, составляет 10 %. Однако мы знаем, что на самом деле важна годовая доходность (то есть доход, который потребуется получать каждый год, чтобы иметь такой же результат). Как ее рассчитать? Если вы знакомы с электронными таблицами, то это не займет много времени: все пакеты электронных таблиц имеют обширные возможности для проведения финансовых расчетов. Если вы не имеете опыта работы с электронными таблицами, то проще всего выполнить расчеты с помощью финансового калькулятора. Рекомендую изучить функции расчета аннуитетных платежей – это умение необходимо при планировании пенсионных выплат, расчета выплат по ссудам и т. д. Финансовые калькуляторы также поддерживают статистическую функцию, позволяющую быстро рассчитать риск инвестиций исходя из доходности за ряд периодов. Введем в калькулятор значения для расчета аннуитетных платежей и выясним, что годовая доходность для примера, рассмотренного выше, равна 9,397 %. Вас не должно удивлять, что она несколько ниже средней доходности, равной 10 %, поскольку годовая доходность всегда ниже средней доходности.

Назад: Как читать эту книгу

Дальше: Стандартное отклонение