Книга: Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

Назад: Хеджирование: влияние курса валют на иностранные активы

Дальше: Поведенческие финансы

Динамическое распределение активов

Динамическое распределение активов относится к возможности варьирования вашей стратегии распределения из-за изменяющихся условий рынка. Почему, уделив так много места в этой книге попыткам убедить вас в достоинствах фиксированного распределения, я смягчаю правила, когда игра уже подходит к концу? Не равносильно ли изменение стратегии распределения выбору подходящего момента на рынке – занятию, бесполезность которого очевидна?

Прежде чем пойти дальше, хочу пояснить свою точку зрения: придерживаться стратегии фиксированного распределения с ее требованиями периодического восстановления баланса довольно трудно. На то, чтобы почувствовать себя комфортно с этой стратегией, нужны годы; многие теряют самообладание и не доводят дело до конца. Нельзя пилотировать современный истребитель, не научившись управлять учебным самолетом; равным образом, вам не следует приступать к динамическому распределению активов прежде, чем вы освоите фиксированное распределение активов.

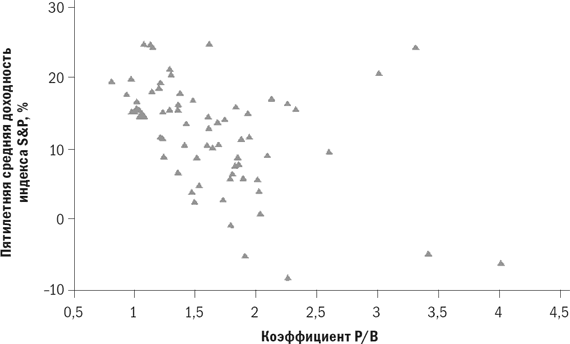

В издании этой книги, опубликованном в 1995 г., я приводил пример того, как изменение распределения акций и облигаций в направлении, противоположном Р/В, приводит к небольшому увеличению доходности, скорректированной по отношению к риску. Увы, эта привязка больше не действует, поскольку инвесторам, чувствительным к коэффициенту Р/В, пришлось полностью покинуть фондовый рынок к прошлому году. Однако как бы там ни было, на рис. 7.10 представлен график зависимости коэффициента Р/В и пятилетней средней форвардной доходности. Хотя наблюдается некоторый разброс, существует, очевидно, выраженная тенденция к высокой доходности при низких начальных значениях Р/В и к низкой доходности при высоких Р/В. Наиболее примечательным на этом графике является то, что нижняя граница точек данных образует почти прямую линию; она представляет минимальную доходность, которую можно ожидать при данном отношении Р/В. При Р/В, равном 1,5, кажется гарантированной средняя пятилетняя доходность около 2 %; при Р/В, равном 1,25, – 7,5 %; а при 1,0 – 13 %. Является ли эта взаимосвязь полезной? Можно лишь догадываться. Однако рис. 7.10 служит хорошим напоминанием о том, что, когда акции дорожают, появляется вероятность снижения их будущей доходности и что, когда акции очень дешевы, будущая доходность может быть выше.

Однако это все-таки неплохая идея – время от времени слегка менять ваше распределение активов в направлении, противоположном оценке стоимости. Если два года назад вы думали, что достаточно иметь в портфеле 6 % акций компаний развивающихся стран, то, вероятно, после недавней «бойни» на этом рынке уже 7 или 8 % может оказаться недостаточно.

Если три года назад вы держали 40 % акций S&P 500, то, возможно, в текущих условиях, когда имеются тенденции к образованию «мыльных пузырей», 35 % окажется достаточным. Подумайте вот о чем. Когда вы проводите восстановление баланса своего портфеля, чтобы поддерживать целевое распределение, вы покупаете больше активов, которые упали в цене. Увеличивая же вес актива в целевом портфеле, когда его цена снижается и он становится дешевле, вы просто более решительно восстанавливаете баланс – создаете перевес. Более простой способ создания перевеса – увеличение своего целевого распределения понемногу – возможно, по 0,1 % на каждый процент, на который актив теряет в стоимости, и наоборот.

Рис. 7.10.Зависимость пятилетней форвардной доходности акций и коэффициента Р/В, 1926–1993 гг.

Динамическому распределению активов выносится суровый приговор, потому что большинство инвесторов меняют распределение своих активов в ответ на изменения экономических или политических условий. Как мы уже говорили, это плохой подход. По мнению автора, изменения в распределении, связанные исключительно с рыночной оценкой, могут, вероятно, увеличить доходность. Восстановление баланса требует хладнокровия и дисциплины; создание перевеса требует этих редких качеств в еще большей мере. Это удается мало кому из инвесторов – как частных, так и институциональных.