Книга: Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

Назад: Новая парадигма: индекс Доу на уровне 36 000

Дальше: Динамическое распределение активов

Хеджирование: влияние курса валют на иностранные активы

Держатель иностранной акции или облигации несет не только риски, присущие этой ценной бумаге, но также и дополнительный риск колебания курсов валют. Например, облигация, номинированная в британских фунтах, будет расти или падать в цене наряду с курсом этой валюты по отношению к доллару США. Этот валютный риск может быть исключен (хеджирован) путем продажи срочного (форвардного) контракта в фунтах по номинальной стоимости. В реальном мире вы должны сначала что-то купить, прежде чем продать. Но в финансовом мире часто можно сначала что-то продать, а затем выкупить; это называется форвардной продажей (аналогична «короткой продаже» акции).

Валютный контракт при форвардной продаже возрастает в стоимости при падении этой валюты, и наоборот. В результате риск хеджированной облигации обычно бывает ниже риска нехеджированной облигации, поскольку изменение валютной стоимости этой облигации уравновешивается противоположным изменением в стоимости фьючерсного контракта.

Однако ситуация с иностранными акциями гораздо сложнее. Возьмем 20-летний период, завершившийся в октябре 1999 г. Стандартное отклонение в годовом исчислении для хеджированных акций европейских компаний (Morgan Stanley Capital Index-Europe) за этот период составило 14,92 %. (Хеджированный индекс – это доходность, которую европейский инвестор получит в национальной валюте. Она также называется местной доходностью.) Прошедшие десятилетия были чрезвычайно бурными на валютном рынке; годовое стандартное отклонение месячной доходности европейских валют составило 10,44 %. Однако поскольку эта валютная доходность не коррелирована с доходностью акций, то стандартное отклонение европейского рынка в долларовом выражении составило всего 16,25 % – лишь немного выше, чем стандартное отклонение хеджированного индекса (в местной валюте). В действительности нетрудно найти короткие периоды, когда хеджирование на деле увеличивало риск портфеля акций европейских компаний.

К этому времени вы, конечно, уже достаточно подкованы и понимаете: тот факт, что нехеджированные иностранные акции являются немного более рискованными, чем хеджированные, не означает неблагоприятного поведения портфелей. Для изучения этой проблемы я рассмотрел поведение трех активов за период с ноября 1979-го по октябрь 1999 г.: расширенный рынок США (представленный индексом CRSP 1–10), а также хеджированные и нехеджированные акции индекса MSCI-Europe. Одна проблема становится очевидной немедленно: доходность трех активов несколько различается. По хеджированному индексу акций европейских компаний получена доходность в размере 13,43 %, а валютная доходность способствовала повышению доходности нехеджированного портфеля до 15,18 %. И, как мы видели в главе 4, в 1980-е и 1990-е гг. внутренняя доходность США была намного выше – в этом случае составляла 17,21 %.

Таким образом, в этот период как хеджирование, так и влияние акций иностранных компаний оказалось весьма неблагоприятным, и лучшим был портфель, состоящий почти исключительно из акций компаний США.

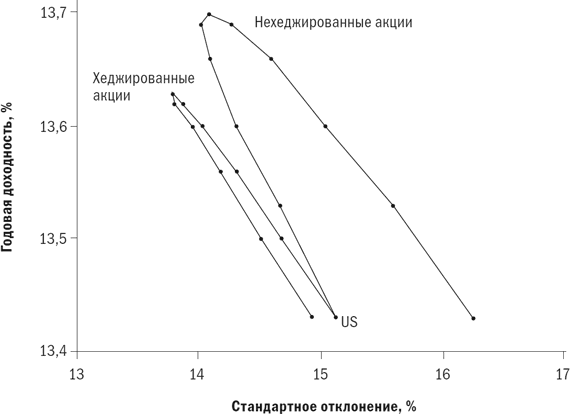

Для исправления такого расхождения я скорректировал доходность нехеджированных портфелей акций европейских компаний и компаний США до уровня 13,43 % (соответствует доходности хеджированного портфеля акций европейских компаний) и представил на рис. 7.9 отношение доходности и риска акций компаний США и европейских компаний. Как можно видеть, хеджированные портфели (петля слева) имеют более низкую доходность и риск, чем нехеджированные (петля справа). В любом случае обратите внимание на очень узкий диапазон доходности по вертикали – речь идет о нескольких базисных пунктах. Итак, при прочих равных, хеджирование акций европейских компаний – бессмысленное занятие. Но, конечно, в реальном мире «прочих равных» никогда не бывает. Вполне вероятно, что влияние валюты в предстоящие годы может оказаться как весьма благоприятным, так и неблагоприятным. И невозможно предсказать заранее, как это будет.

Рис. 7.9.Влияние хеджирования на акции компаний США и Европы; период с ноября 1979-го по октябрь 1999 г.

К счастью, преимущества (более низкий риск отдельных активов, положительная доходность) и недостатки (более сильная корреляция с остальным портфелем) хеджирования большей частью взаимно компенсируются. В очень долгосрочной перспективе разница в характеристиках рисков и доходности хеджированных портфелей по сравнению с нехеджированными не так уж велика. Однако за более короткие периоды различия могут быть существенными. Например, в периоды быстрого обесценивания доллара (1984–1986 и 1994–1995 гг.) нехеджированные портфели намного превосходили хеджированные портфели. Обратное произошло в 1998–1999 гг., когда валютный цикл стал раскручиваться.

Для тех немногих, кто планирует провести пенсионные годы в Европе или Японии, возможный риск может быть снижен отсутствием хеджирования. Иными словами, поскольку их обязательства будут номинированы в иностранной валюте, шансы получения достаточного количества средств для удовлетворения их потребностей увеличиваются при отсутствии хеджирования.

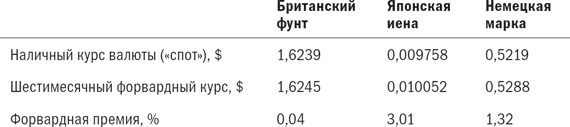

Математические подробности: «зеркальный коридор» хеджированияНеобходимость учитывать стоимость хеджирования еще больше осложняет ситуацию. На институциональном уровне взаимных фондов затраты, комиссионные и альтернативные издержки, связанные с хеджированием, минимальны – не выше нескольких десятков базисных пунктов. Реальная стоимость хеджирования связана с природой форвардных валютных контрактов. В момент написания этой книги форвардные контракты «спот» и сроком на шесть месяцев на британский фунт, японскую иену и немецкую марку были таковы:

Хеджируясь, вы совершаете «короткую продажу» форвардного контракта и выкупаете его позже. Если вы совершаете короткую продажу шестимесячного форвардного контракта и ждете истечения шести месяцев, чтобы выкупить его обратно, то вы покупаете валюту (или «покрываете короткую позицию») по наличному курсу. Если «спот» и форвардный курс за данный период не меняются, то вы получите доход, равный форвардной премии, которая представляет собой разницу между курсом «спот» и форвардным курсом. Она ничтожно мала в случае с британским фунтом, составляет 3,01 % для японской иены и 1,32 % – для немецкой марки. По сути, вам платят за хеджирование этих валют. (Это происходит потому, что в настоящее время процентные ставки в каждой из этих стран ниже на размер форвардной премии. Если бы вы хотели хеджировать нестабильную валюту с высокими процентными ставками, такую как российский рубль, то форвардная премия была бы резко отрицательной при очень высоких издержках хеджирования.)А если вы владеете акциями или облигациями, стоимость которых точно равна размеру вашего хеджирования, то вы получите форвардную премию независимо от того, что происходит с обменным курсом, пока форвардная премия остается нетронутой.Вы можете подумать, что форвардный курс можно предсказать на основе будущего обменного курса. Это не так. Например, причина того, что форвардная премия по иене столь высока (3 % за шесть месяцев, или 6 % в год), кроется в том, что в Японии такие низкие процентные ставки. Форвардная премия пытается сказать держателю японской пятилетней облигации в США (с текущей доходностью лишь 1 %) следующее: «Не беспокойтесь по поводу низкой доходности; вы компенсируете разницу за счет подорожания валюты на 6 % в год». Однако в действительности история обменных курсов позволяет предположить, что обычно этого не происходит. В течение нескольких последних десятилетий портфелями облигаций во всем мире получали «избыточную» доходность, покупая нехеджированные высокодоходные облигации развитых стран с отрицательным форвардным спредом и получая преимущество, когда базисная валюта не обесценивается настолько, насколько было спрогнозировано форвардным спредом. Эта неэффективность рынка является, вероятно, результатом того, что основными игроками в валютной игре являются правительства, которые отличаются от частных и институциональных инвесторов тем, что их основная цель не доход, а, скорее, защита валюты.Наконец, стоимость хеджирования необходимо учитывать при оценке исторических данных. Как отмечал Джереми Сигел в книге Stocks for the Long Run, в 1910 г. фунт стоил $4,80. С тех пор он упал почти на треть. Можно подумать, что хеджирование валюты будет способствовать увеличению доходности акций британский компаний, но это неверно. Поскольку в течение почти всего этого периода процентные ставки в Великобритании были выше, чем в Соединенных Штатах, то стоимость хеджирования оказалась значительной; гораздо более высокую доходность удавалось получить без хеджирования.

Вопрос о том, в какой мере хеджирование валюты является предпочтительным, – это один из наиболее сложных вопросов, с которым сталкиваются инвесторы. Ни анализ среднего отклонения, ни анализ с помощью электронных таблиц не дает четких ответов. На практике это решение всегда бывает принято за вас. Все индексные фонды акций иностранных компаний, рекомендуемые в главе 8, являются нехеджированными, и лишь низкозатратные фонды иностранных облигаций являются хеджированными. И, как мы уже видели, это не так уж плохо.

Важнее знать, что степень хеджирования сильно влияет на краткосрочную эффективность взаимных фондов иностранных акций и облигаций; не нужно слишком огорчаться, если один или несколько ваших фондов переживут плохой год просто потому, что они полностью хеджированы при падении доллара, или наоборот. Пока ваши фонды придерживаются выбранной стратегии хеджирования, вы будете вознаграждены, когда валютный маятник качнется в другую сторону, как случается почти всегда.